一、水运业固定资产投资完成情况

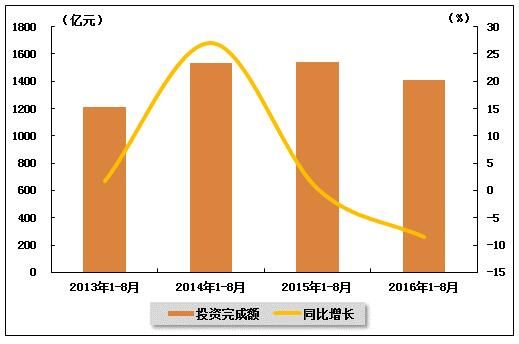

2016年以来,水运业固定资产投资增速较上年同期有所回落。根据交通运输部的最新统计数据,2016年1-8月,水路运输业城镇固定资产投资累计完成1407.89亿元,同比下降8.5%。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.4,比上年同期下降0.1个百分点。

表 1 2015年8月-2016年8月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2015年1-8月 | 1538.51 | 0.3 | 0.5 |

| 2015年1-9月 | 1737.54 | -3.5 | 0.4 |

| 2015年1-10月 | 1921.34 | -5.1 | 0.4 |

| 2015年1-11月 | 2127.17 | -4.3 | 0.4 |

| 2015年1-12月 | 2352.28 | -3.4 | 0.4 |

| 2016年1-2月 | 175.05 | -2.6 | 0.5 |

| 2016年1-3月 | 406.59 | -1.7 | 0.5 |

| 2016年1-4月 | 601.17 | -2.8 | 0.5 |

| 2016年1-5月 | 819.25 | -4.1 | 0.4 |

| 2016年1-6月 | 1072.04 | -4.2 | 0.4 |

| 2016年1-7月 | 1248.6 | -7.5 | 0.4 |

| 2016年1-8月 | 1407.89 | -8.5 | 0.4 |

图 1 2013-2016年同期水路运输业固定资产投资完成额及增速比较

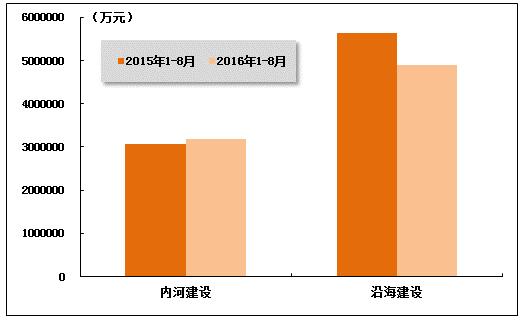

在今年水运投资当中,内河建设投资较上年同期有所增长,沿海建设投资较上年同期大幅回落。2016年1-8月,内河建设和沿海建设完成固定资产投资额分别达到3173734万元和4888871万元。内河建设累计同比增长3.57%,沿海建设累计同比下降13.43%。

图 2 2015-2016年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

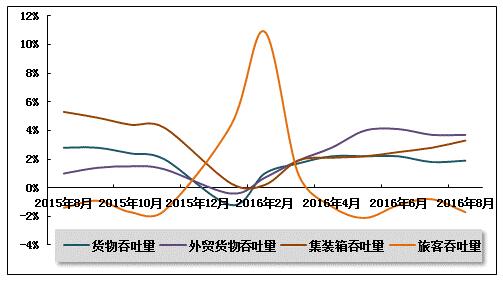

2016年8月份,全国港口生产运行总体平稳。主要货运指标增速较上月出现好转,港口旅客吞吐量降幅略有扩大。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量增速放缓。2016年1-8月,全国规模以上港口完成货物吞吐量778994万吨,累计同比增长1.9%,增速较去年同期放缓0.9个百分点。其中,沿海港口完成537946万吨,累计同比增长1.8%;内河港口完成241048万吨,累计同比增长2.1%。

2016年8月,国内大宗商品需求回落使得港口货物吞吐量增速环比回升。全国规模以上港口完成货物吞吐量100025万吨,同比增长2.8%。其中,沿海港口完成68356万吨;内河港口完成31669万吨。

表 2 2015年8月-2016年8月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2015年8月 | 97270 | 763229 | 2.8 |

| 2015年9月 | 95509 | 859930 | 2.8 |

| 2015年10月 | 94600 | 954528 | 2.4 |

| 2015年11月 | 94625 | 1049814 | 2 |

| 2016年1月 | 96916 | 96916 | -1.2 |

| 2016年2月 | 82913 | 180338 | 1 |

| 2016年3月 | 95862 | 275793 | 1.7 |

| 2016年4月 | 99064 | 376820 | 2.2 |

| 2016年5月 | 100584 | 478905 | 2.2 |

| 2016年6月 | 99876 | 580305 | 2.2 |

| 2016年7月 | 97118 | 678141 | 1.8 |

| 2016年8月 | 100025 | 778994 | 1.9 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增速回落。2016年1-8月,全国规模以上港口完成外贸货物吞吐量250481万吨,累计同比增长3.7%。其中,沿海港口完成224785万吨,累计同比增长3.2%;内河港口完成25696万吨,累计同比增长7.8%。

8月份,全国规模以上港口完成外贸货物吞吐量32008万吨,同比增长3.6%。其中,沿海港口完成28710万吨;内河港口完成3298万吨。

表 3 2015年8月-2016年8月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2015年8月 | 30902 | 241216 | 1 |

| 2015年9月 | 30091 | 271665 | 1.4 |

| 2015年10月 | 29504 | 301812 | 1.5 |

| 2015年11月 | 28946 | 330860 | 1.3 |

| 2016年1月 | 31552 | 31552 | -0.4 |

| 2016年2月 | 27091 | 58759 | 0.7 |

| 2016年3月 | 30057 | 89228 | 1.9 |

| 2016年4月 | 30944 | 120744 | 2.8 |

| 2016年5月 | 31349 | 153096 | 4 |

| 2016年6月 | 31584 | 185610 | 4.1 |

| 2016年7月 | 32040 | 218116 | 3.7 |

| 2016年8月 | 32008 | 250481 | 3.7 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速加快。2016年1-8月,全国规模以上港口完成集装箱吞吐量14345.03万TEU,累计同比增长3.3%。其中,沿海港口完成12832.92万TEU,累计同比增长3.2%;内河港口完成1512.11万TEU,累计同比增长4.3%。

8月份,全国规模以上港口完成集装箱吞吐量1911.93万TEU,同比增长6.8%。其中,沿海港口完成1711.12万TEU;内河港口完成200.81万TEU。

表 4 2015年8月-2016年8月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2015年8月 | 1789.88 | 13875.78 | 5.3 |

| 2015年9月 | 1776.54 | 15661.25 | 4.9 |

| 2015年10月 | 1744.46 | 17411.86 | 4.4 |

| 2015年11月 | 1788.84 | 19210.32 | 4.2 |

| 2016年1月 | 1808.23 | 1808.23 | 0.3 |

| 2016年2月 | 1427.28 | 3240.72 | 0.2 |

| 2016年3月 | 1760.2 | 5000.02 | 1.9 |

| 2016年4月 | 1816.55 | 6825.67 | 2.1 |

| 2016年5月 | 1838.34 | 8678.18 | 2.2 |

| 2016年6月 | 1846.39 | 10532.61 | 2.5 |

| 2016年7月 | 1881.09 | 12420.91 | 2.8 |

| 2016年8月 | 1911.93 | 14345.03 | 3.3 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量降幅扩大。2016年1-8月,全国规模以上港口完成旅客吞吐量5796万人次,累计同比下降1.7%。其中,沿海港口完成5112万人次,累计同比增长0.1%;内河港口完成684万人次,累计同比下降13.4%。

8月份,规模以上港口完成旅客吞吐量785万人次。其中,沿海港口完成689万人次;内河港口完成96万人次。

表 5 2015年8月-2016年8月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2015年8月 | 843 | 5877 | -1.4 |

| 2015年9月 | 666 | 6564 | -0.9 |

| 2015年10月 | 699 | 7257 | -1.7 |

| 2015年11月 | 612 | 7872 | -1.6 |

| 2016年1月 | 598 | 598 | 4.4 |

| 2016年2月 | 986 | 1619 | 10.9 |

| 2016年3月 | 632 | 2242 | 1 |

| 2016年4月 | 690 | 2938 | -1.3 |

| 2016年5月 | 655 | 3606 | -2.1 |

| 2016年6月 | 642 | 4251 | -1.2 |

| 2016年7月 | 744 | 4996 | -0.8 |

| 2016年8月 | 785 | 5796 | -1.7 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

从货运量来看,2016年8月,全国水路货运量达到5.34亿吨。统计数据显示,2016年1-8月,全国水路货运量达到40.45亿吨,累计同比增长1.30%,增速同比下降2.3个百分点,环比加快0.2个百分点。

图 4 2014-2016年同期水路货运量及当年累计增速比较

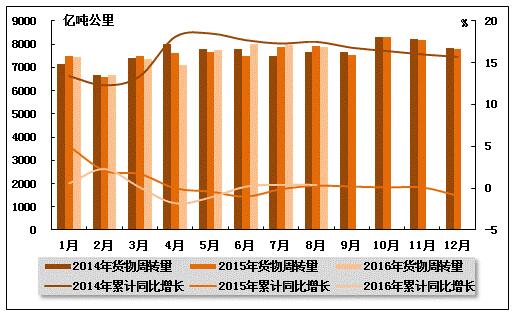

从货物周转量来看,2016年8月,全国水运货物周转量达到7890.96亿吨公里。统计数据显示,2016年1-8月,全国水运货物周转量达到60195.86亿吨公里,累计同比增长0.40%,环比增速持平,增速较上年同期加快0.1个百分点。

图 5 2014-2016年同期水运货物周转量及当年累计增速比较

(2)客运情况

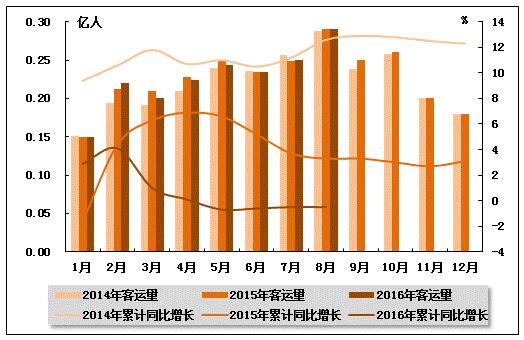

从客运量来看,2016年8月,全国水路客运量达到0.29亿人。统计数据显示,2016年1-8月,全国水路客运量达到1.82亿人,累计同比下降0.5%,降幅环比持平,而上年同期为同比增长3.3%。

图 6 2014-2016年同期水路客运量及当年累计增速比较

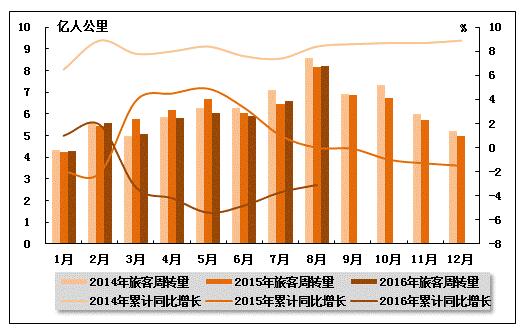

从旅客周转量来看,2016年8月,全国水运旅客周转量达到8.19亿人公里。统计数据显示,2016年1-8月,全国水运旅客周转量达到47.47亿人公里,累计同比下降3.10%,降幅环比小幅收窄,而上年同期为零增长。

图 7 2014-2016年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

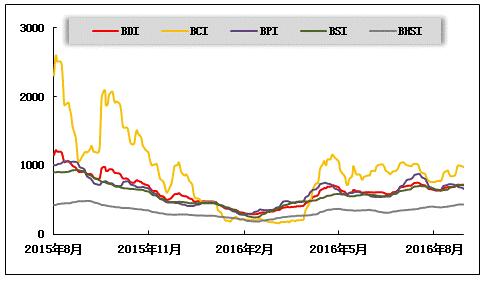

2016年8月,干散货运价指数继续呈现弱势震荡格局。从月度运价均值来看,8月份,波罗的海干散货综合运价指数(BDI)平均值为673点,比上月均值下降4.88%;波罗的海海岬型船运价指数(BCI)平均值为857点,比上月均值下降9.95%;波罗的海巴拿马型船运价指数(BPI)平均值为685点,比上月均值下降13.63%;波罗的海超灵便型船运价指数(BSI)平均值为673点,比上月均值上升0.04%;波罗的海灵便型船运价指数(BHSI)平均值为407点,比上月均值上升10.62%。从月末运价指数来看,截至8月31日,BDI报收于711点,较上月底上升8.38%;BCI报收于978点,较上月底上升27.34%;BPI报收于660点,较上月底下降4.62%;BSI报收于721点,较上月底上升7.45%;BHSI报收于432点,较上月底上升8.27%。

从月度运行来看,月初,国际燃油价格延续上涨趋势,西澳近程矿船运量价齐升,进口干散货运输市场止跌回升。分船型看:海岬型船太平洋市场铁矿石运输活跃,租金、运价明显反弹;巴拿马型船美湾粮食船运升温,租金、运价止跌企稳;超灵便型船市场船多货少,成交有限,租金续跌。中国进口干散货综合指数、运价指数、租金指数重拾升势。中上旬,国际油价继续冲高,铁矿石、煤炭贸易活跃,中国进口干散货运输市场整体保持上涨态势,综合指数、运价、租金均出现不同程度上涨。月末,国际油价冲高回落,电煤运输需求依然强劲,中国进口干散货运价、租金震荡上行。

图 8 2015年8月-2016年8月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

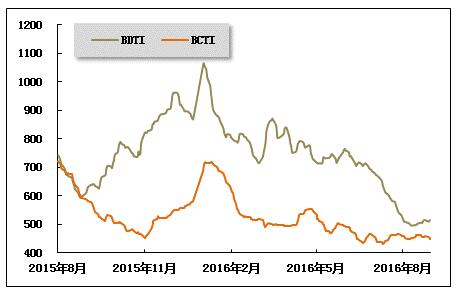

2016年8月,波罗的海原油运价指数大幅下挫,成品油运价指数低位震荡。8月份,波罗的海原油运价指数(BDTI)平均值为508点,比上月均值下降17.75%;波罗的海成品油运价指数(BDTI)平均值为456点,比上月均值上升1.19%。从月末运价指数来看,截至8月31日,BDTI报收于515点,较上月底下降4.81%;BCTI报收于447点,较上月底下降3.87%。

从月度运行来看,月初,为满足国内发电需求,沙特原油产量维持高位,伊朗石油产量也比市场预期高。市场一致预计今年原油产量增长将加快。国际油价继续回升,并伴随大幅波动。国际成品油轮运输市场LR型船成交减弱,运价转升为降,MR型船交易有所增多,运价有升有降。中旬,由于沙特、伊朗、非成员国俄罗斯等正处于或接近最大产能,继续增产的空间有限。国际原油运输市场成交基本平稳,VLCC运价上升,苏伊士型船运价持平,阿芙拉型船运价下降。由于燃油价格近期反弹,苏伊士型船的黑海航线的等价期租租金出现亏损,为2013年10月以来的首次。中国主要进口航线运价上涨。国际成品油轮运输市场成交增多,LR型船运价波动上升,MR型船运价下降。国际原油运输市场成交略有减少,运价交替起伏。其中,苏伊士型船的西非航线、阿芙拉型船的加勒比海短程运价有明显反弹。中国主要进口航线运价低位徘徊。国际成品油轮运输市场LR型船运价回落,MR型船运价波动,综合水平小幅下降,成交继续增多。

图 9 2015年8月-2016年8月世界油轮运价走势

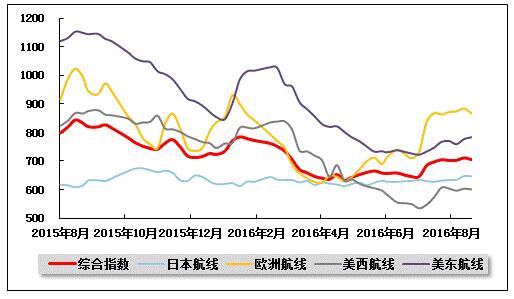

(3)中国出口集装箱运价指数走势

8月,中国出口集装箱运输市场总体需求呈现出逐步增长的态势,但由于航商在远洋航线上增加了运力投放规模,供需基本面改善程度不大,市场运价呈震荡态势。8月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为705.3点,较上月平均上涨5.2%;由于7月底8月初在欧美航线执行的涨价计划涨幅过大,部分航商为了保持市场份额降价揽货,反映即期市场的上海出口集装箱综合运价指数在8月始终处于下行态势,8月平均值为645.8点,较上月平均下跌4.4%。

欧地市场出现分化。欧地航线,运输需求在进入到传统运输旺季后呈现增长态势,市场货源充足,船舶平均舱位利用率保持在90%以上,供需基本面较为稳定。但由于总体运力规模处于高位,航商为保持市场份额采取降价揽货策略,即期市场运价在涨价之后有所回调。地中海航线,货量表现与欧洲航线有所分化,运输需求增长停滞,由于运力规模处于高位,供需失衡有所扩大,船舶平均舱位利用率降至80%左右。运价走势与欧洲航线相比较为疲软,上涨乏力。8月,中国出口至欧洲航线运价指数平均值为874.2点,较上月平均上涨10.9%。与此同时,中国出口至地中海航线运价指数平均值为864.1点,与上月持平。

北美行情总体稳定。北美航线,据美联储数据显示,7月就业市场状况指数为1,较前值-1.9有所上升,显示美国就业市场继续回暖,支撑居民消费需求增长。北美航线运输需求在进入到传统旺季之后继续增长,市场总体运力规模相对稳定,供需关系保持平稳。美西、美东航线船舶平均舱位利用率保持在90~95%之间。由于供需关系改善,总体行情表现较为稳定,市场运价在月初涨价之后,仅小幅回调。8月,中国出口至美西、美东航线运价指数平均值分别为601.8点、770.7点,分别较上月平均上涨8.1%、4.7%。

波红运价继续低迷。波红航线,运输需求在“斋月”之后依旧比较低迷,未有明显增长,部分航商继续执行运力缩减计划,避免运力过剩的现象进一步扩大。船舶平均舱位利用率基本在80%左右,由于供需关系失衡,市场运价继续下跌。8月,中国出口至波红航线运价指数平均值为573.4点,较上月平均下跌7.2%。

南美市场持续回暖。南美航线,受到奥运效应的带动,运输需求稳步提升,加之航商对于运力总体规模的控制,供需基本面保持良好态势,船舶平均舱位利用率在90%左右,市场运价继续走高。8月,中国出口至南美航线运价指数平均值为833.5点,较上月平均上涨4.8%。

日本航线总体平稳。日本航线,运输需求保持平稳,市场运价总体稳定。8月,中国出口至日本航线运价指数平均值为638.7点,较上月平均小幅上涨1.3%。

图 10 2015年8月-2016年8月中国出口集装箱运价指数走势

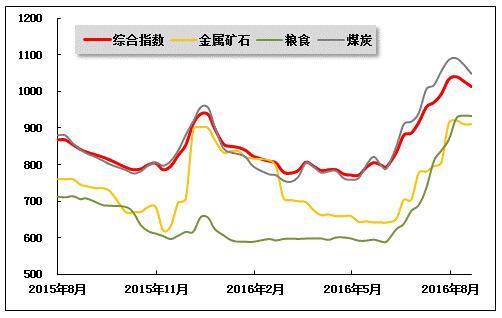

(4)中国沿海(散货)运价指数走势

8月份,沿海散货运输市场行情先扬后抑,伴随气温下降,相关利好影响逐渐走弱,运力过剩情况加重,运价上涨势头受到遏制。8月26日,上海航运交易所发布的沿海(散货)综合运价指数报收1013.60点,较月初下跌1.9%。其中煤炭、金属矿石货种运价指数均较月初小幅下跌,粮食货种运价指数较月初上涨,成品油、原油货种运价指数持平。

煤炭运输:7月,持续高温天气使得制冷用电需求提升,各主力电厂满负荷发电,电煤耗量短时间内迅速攀升。截至8月4日,沿海主要电力集团日耗煤量刷出新高,达到77.7万吨。电厂库存则持续走低,下游采购积极性提振,上游煤炭价格则继续受煤矿限产等因素影响,延续上涨走势。在煤炭资源紧缺的影响下,船舶周转受阻,北方发运港压港严重,部分港口等泊船艘数超过100条,等泊天数超过10天,市场一船难求,运价水涨船高。8月上旬过后,情况有所改变,由于台风影响,南方高温炎热天气缓解,用电需求出现回调,电厂日耗煤量逐渐下降。在煤炭资源持续紧缺、用煤需求下降双重影响下,电厂观望情绪加重,运输市场货盘减少,部分船东心态趋弱。8月末,即将召开的G20峰会环保要求,华东部分工厂限产;煤炭消费淡季的即将到来,下游电厂采购规模明显缩减。沿海煤炭运输市场货源稀缺,成交寥寥,市场由“船少货少”的僵持局面逐步过渡至运力明显过剩格局。用煤旺季步入尾声,运价承压下跌。

8月26日,上海航运交易所发布的煤炭货种运价指数报收1048.87点,较月初下跌3.5%。8月31日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为29.8元/吨,较月初下跌5.9元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为37.6元/吨,较月初下跌5.6元/吨;秦皇岛至张家港(2-3万dwt)航线市场运价为34.8元/吨,较月初下跌5.0元/吨。华南航线,8月31日,秦皇岛港至广州(5-6万dwt)航线市场运价为36.5元/吨,较月初下跌8.5元/吨。

金属矿石运输:受利润尚好影响,钢厂减产动力不足,尤其山东和河北粗钢产量“不减反增”。受上述情况影响,钢厂仍保持一定的采购规模,铁矿石运输需求整体维持平稳。不过8月中旬开始,由于煤炭运输市场行情转弱,铁矿石运价亦有所下跌。8月26日,金属矿石货种运价指数报收910.76点,较月初下跌0.4%,月平均较上月上涨18.3%

原油及成品油运输:8月,国际油价波动加大,大部分贸易商呈观望心态。柴油终端需求较为疲软,柴油消耗速度难见提速。下游采购谨慎,加上库存增加,成品油运输需求在6月达到高点后缓慢下滑。预计9月之后,随着逐渐进入秋收阶段,对燃料的需求可能会缓慢增长,沿海运输需求或逐渐回暖。8月26日,上海航运交易所发布的成品油运价指数为1306.81点,原油运价指数为1541.72点,均与月初持平。

粮食运输:8月初,南方港口国产玉米库存下降明显,饲料厂采购积极性较高,运价一度攀升至高位。其后,随着北方港口成交清淡,产地贸易商观望情绪浓厚,到港资源不足导致北方可装货量有限,基本以消耗前期库存为主。月中之后,粮食运输市场基本呈现“货少船少”的态势,运价平稳运行。8月26日,粮食货种运价指数报收933.20点,较月初上涨7.4%,月平均较上月上涨22.2%。

图 11 2015年8月-2016年8月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4