一、水运业固定资产投资完成情况

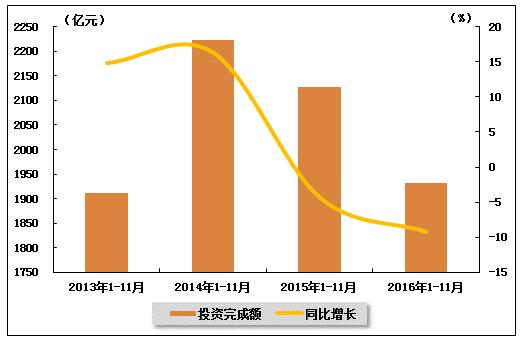

2016年以来,水运业固定资产投资增速较上年同期有所回落。根据交通运输部的最新统计数据,2016年1-11月,水路运输业城镇固定资产投资累计完成1930.89亿元,同比下降9.2%。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.4,与上年同期持平。

表 1 2015年11月-2016年11月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2015年1-11月 | 2127.17 | -4.3 | 0.4 |

| 2015年1-12月 | 2352.28 | -3.4 | 0.4 |

| 2016年1-2月 | 175.05 | -2.6 | 0.5 |

| 2016年1-3月 | 406.59 | -1.7 | 0.5 |

| 2016年1-4月 | 601.17 | -2.8 | 0.5 |

| 2016年1-5月 | 819.25 | -4.1 | 0.4 |

| 2016年1-6月 | 1072.04 | -4.2 | 0.4 |

| 2016年1-7月 | 1248.6 | -7.5 | 0.4 |

| 2016年1-8月 | 1407.89 | -8.5 | 0.4 |

| 2016年1-9月 | 1576.08 | -9.3 | 0.4 |

| 2016年1-10月 | 1749.48 | -8.9 | 0.4 |

| 2016年1-11月 | 1930.89 | -9.2 | 0.4 |

图 1 2013-2016年同期水路运输业固定资产投资完成额及增速比较

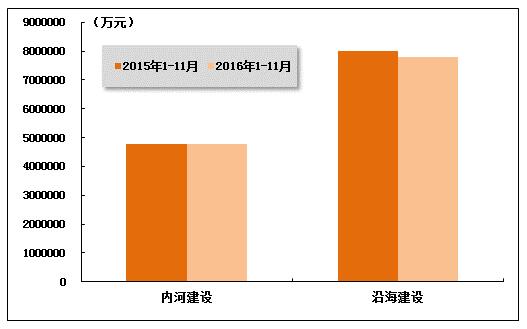

在今年水运投资当中,内河建设投资较上年同期有所增长,沿海建设投资较上年同期继续回落。2016年1-11月,内河建设和沿海建设完成固定资产投资额分别达到4792439万元和7784009万元。内河建设累计同比增长0.17%,沿海建设累计同比下降2.65%。

图 2 2015-2016年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

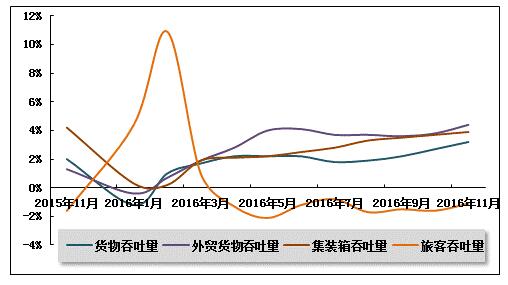

2016年11月份,全国港口生产运行总体平稳。主要货运指标增速环比持续好转,港口旅客吞吐量降幅持续负增长。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量增速小幅回升。2016年1-11月,全国规模以上港口完成货物吞吐量1083510万吨,累计同比增长3.2%,增速较去年同期加快1.2个百分点。其中,沿海港口完成742601万吨,累计同比增长3.1%;内河港口完成340910万吨,累计同比增长3.3%。

2016年11月,港口货物吞吐量增速环比上升。全国规模以上港口完成货物吞吐量101706万吨,同比增长7.5%。其中,沿海港口完成67678万吨;内河港口完成34028万吨。

表 2 2015年11月-2016年11月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2015年11月 | 94625 | 1049814 | 2 |

| 2016年1月 | 96916 | 96916 | -1.2 |

| 2016年2月 | 82913 | 180338 | 1 |

| 2016年3月 | 95862 | 275793 | 1.7 |

| 2016年4月 | 99064 | 376820 | 2.2 |

| 2016年5月 | 100584 | 478905 | 2.2 |

| 2016年6月 | 99876 | 580305 | 2.2 |

| 2016年7月 | 97118 | 678141 | 1.8 |

| 2016年8月 | 100025 | 778994 | 1.9 |

| 2016年9月 | 98492 | 879381 | 2.2 |

| 2016年10月 | 100848 | 980850 | 2.7 |

| 2016年11月 | 101706 | 1083510 | 3.2 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增速上升。2016年1-11月,全国规模以上港口完成外贸货物吞吐量345512万吨,累计同比增长4.4%。其中,沿海港口完成309893万吨,累计同比增长3.9%;内河港口完成35619万吨,累计同比增长8.3%。

11月份,全国规模以上港口完成外贸货物吞吐量31521万吨,同比增长8.9%。其中,沿海港口完成28293万吨;内河港口完成3228万吨。

表 3 2015年11月-2016年11月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2015年11月 | 28946 | 330860 | 1.3 |

| 2016年1月 | 31552 | 31552 | -0.4 |

| 2016年2月 | 27091 | 58759 | 0.7 |

| 2016年3月 | 30057 | 89228 | 1.9 |

| 2016年4月 | 30944 | 120744 | 2.8 |

| 2016年5月 | 31349 | 153096 | 4 |

| 2016年6月 | 31584 | 185610 | 4.1 |

| 2016年7月 | 32040 | 218116 | 3.7 |

| 2016年8月 | 32008 | 250481 | 3.7 |

| 2016年9月 | 31063 | 282077 | 3.6 |

| 2016年10月 | 31046 | 313292 | 3.8 |

| 2016年11月 | 31521 | 345512 | 4.4 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速持续加快。2016年1-11月,全国规模以上港口完成集装箱吞吐量19963.05万TEU,累计同比增长3.9%。其中,沿海港口完成17821.23万TEU,累计同比增长3.6%;内河港口完成2141.82万TEU,累计同比增长6.3%。

11月份,全国规模以上港口完成集装箱吞吐量1879.58万TEU,同比增长5.07%。其中,沿海港口完成1667.21万TEU;内河港口完成212.37万TEU。

表 4 2015年11月-2016年11月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2015年11月 | 1788.84 | 19210.32 | 4.2 |

| 2016年1月 | 1808.23 | 1808.23 | 0.3 |

| 2016年2月 | 1427.28 | 3240.72 | 0.2 |

| 2016年3月 | 1760.2 | 5000.02 | 1.9 |

| 2016年4月 | 1816.55 | 6825.67 | 2.1 |

| 2016年5月 | 1838.34 | 8678.18 | 2.2 |

| 2016年6月 | 1846.39 | 10532.61 | 2.5 |

| 2016年7月 | 1881.09 | 12420.91 | 2.8 |

| 2016年8月 | 1911.93 | 14345.03 | 3.3 |

| 2016年9月 | 1857.41 | 16215.07 | 3.5 |

| 2016年10月 | 1847.1 | 18068.07 | 3.7 |

| 2016年11月 | 1879.58 | 19963.05 | 3.9 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量继续放缓。2016年1-11月,全国规模以上港口完成旅客吞吐量7787万人次,累计同比下降1.1%。其中,沿海港口完成6810万人次,累计同比增长0.2%;内河港口完成977万人次,累计同比下降9.1%。

11月份,规模以上港口完成旅客吞吐量619万人次。其中,沿海港口完成522万人次;内河港口完成97万人次。

表 5 2015年11月-2016年11月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2015年11月 | 612 | 7872 | -1.6 |

| 2016年1月 | 598 | 598 | 4.4 |

| 2016年2月 | 986 | 1619 | 10.9 |

| 2016年3月 | 632 | 2242 | 1 |

| 2016年4月 | 690 | 2938 | -1.3 |

| 2016年5月 | 655 | 3606 | -2.1 |

| 2016年6月 | 642 | 4251 | -1.2 |

| 2016年7月 | 744 | 4996 | -0.8 |

| 2016年8月 | 785 | 5796 | -1.7 |

| 2016年9月 | 653 | 6459 | -1.5 |

| 2016年10月 | 693 | 7146 | -1.6 |

| 2016年11月 | 619 | 7787 | -1.1 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

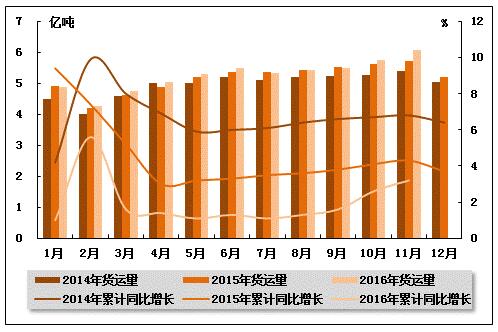

从货运量来看,2016年11月,全国水路货运量达到6.06亿吨。统计数据显示,2016年1-11月,全国水路货运量达到58.03亿吨,累计同比增长3.20%,增速同比下降1.1个百分点,环比加快0.6个百分点。

图 4 2014-2016年同期水路货运量及当年累计增速比较

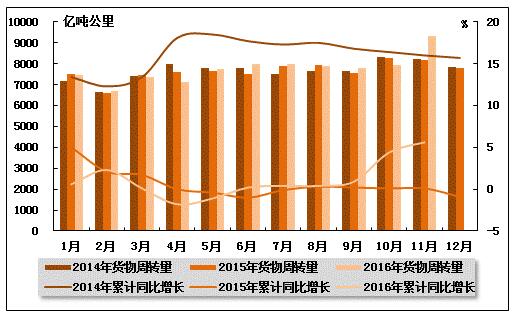

从货物周转量来看,2016年11月,全国水运货物周转量达到9334.56亿吨公里。统计数据显示,2016年1-11月,全国水运货物周转量达到88079.78亿吨公里,累计同比增长5.60%,增速环比加快1.2个百分点,也较上年同期加快5.5个百分点。

图 5 2014-2016年同期水运货物周转量及当年累计增速比较

(2)客运情况

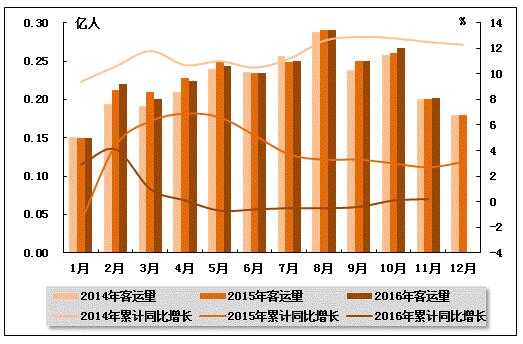

从客运量来看,2016年11月,全国水路客运量达到0.20亿人。统计数据显示,2016年1-11月,全国水路客运量达到2.53亿人,累计同比增长0.2%,增速环比加快0.1个百分点,但较上年同期下降2.5个百分点。

图 6 2014-2016年同期水路客运量及当年累计增速比较

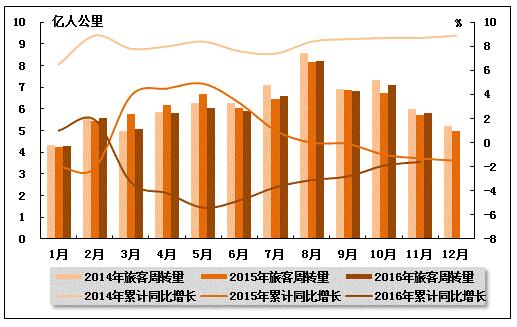

从旅客周转量来看,2016年11月,全国水运旅客周转量达到5.82亿人公里。统计数据显示,2016年1-11月,全国水运旅客周转量达到67.18亿人公里,累计同比下降1.60%,降幅环比小幅收窄,而上年同期也为负增长。

图 7 2014-2016年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

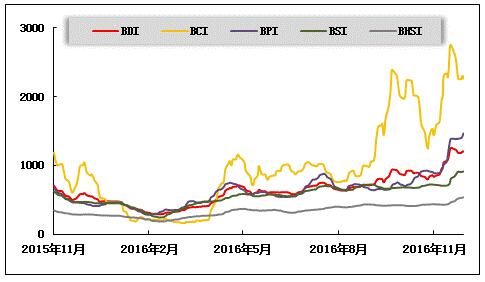

2016年11月,干散货运价指数呈现震荡上扬格局。从月度运价均值来看,11月份,波罗的海干散货综合运价指数(BDI)平均值为1072点,比上月均值上升23.41%;波罗的海海岬型船运价指数(BCI)平均值为2158点,比上月均值上升18.13%;波罗的海巴拿马型船运价指数(BPI)平均值为1167点,比上月均值上升41.70%;波罗的海超灵便型船运价指数(BSI)平均值为782点,比上月均值上升13.26%;波罗的海灵便型船运价指数(BHSI)平均值为464点,比上月均值上升10.59%。从月末运价指数来看,截至11月30日,BDI报收于1204点,较上月底上升40.49%;BCI报收于2263点,较上月底上升47.52%;BPI报收于1465点,较上月底上升61.88%;BSI报收于912点,较上月底上升26.32%;BHSI报收于537点,较上月底上升23.45%。

从月度运行来看,月初,海岬型船租金、运价震荡上行,带动综合指数小幅攀升。中旬,中国进口干散货运输市场在大船领涨下高歌猛进,指数再度刷新年内高点。焦煤焦炭价格大幅上涨,钢厂对高品位进口铁矿石需求上升,进口矿价创两年多新高,矿商趁高价集中出货,海岬型船市场租金、运价大涨。粮食煤炭成交量价齐升,巴拿马型船市场涨幅扩大。超灵便型船市场止跌回升。月末,沿海散货运输市场整体弱势运行,下游企业观望情绪较浓,租船积极性不高,运价波动下行。

图 8 2015年11月-2016年11月波罗的海干散货运价指数变化趋势

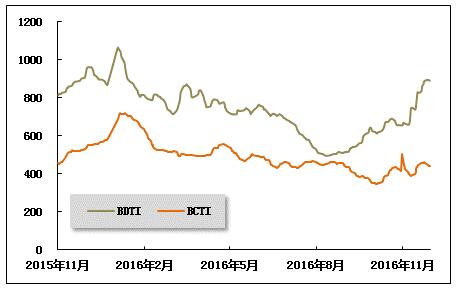

(2)波罗的海油轮运价指数走势

2016年11月,波罗的海原油和成品油运价指数呈现震荡上扬的走势。11月份,波罗的海原油运价指数(BDTI)平均值为777点,比上月均值上升19.00%;波罗的海成品油运价指数(BDTI)平均值为435点,比上月均值上升10.88%。从月末运价指数来看,截至11月30日,BDTI报收于891点,较上月底上升35.82%;BCTI报收于439点,较上月底上升5.28%。

从月度运行来看,月初,受伊拉克、尼日利亚及利比亚增产影响,全球原油运输市场成交增多,运价涨跌互现,综合水平向上,中国进口VLCC运价上升,国际成品油轮运价振动上涨,综合水平小幅提升。中旬,全球原油运输市场成交波动较大,亚洲运价小幅下降,欧洲运价振动上涨并拉动综合水平提升。国际成品油轮运输市场运价普遍下降。月末,市场对于欧佩克会议将作出何种决定把握不定,为对冲油价意外波动风险,国际原油期货交易增多。全球原油运输市场成交增多,大中型船运价保持向上。小型船行情有所回调。国际成品油轮运输市场成交平稳,LR2型船运价和MR型船地中海运价提升带动综合水平上行。

图 9 2015年11月-2016年11月世界油轮运价走势

(3)中国出口集装箱运价指数走势

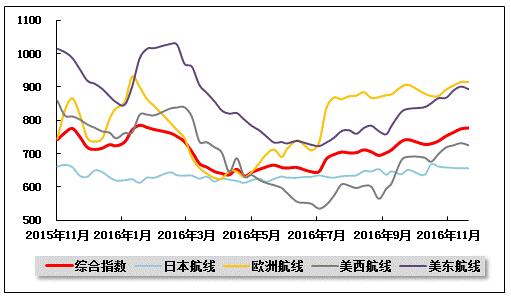

11月,中国出口集装箱运输市场总体需求保持增长态势,由于处于运输旺季,多数远洋航线货量表现出色,部分航线一度出现舱位紧张的局面。11月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为762.22点,较上月平均上涨4.0%;即期市场运价在月末从高位回落,但总体处于上升阶段,11月,上海出口集装箱综合运价指数平均值为833.3点,较上月平均上涨5.5%。

欧地行情:维持高位。欧洲航线,运输需求总体处于高位,下半月随着传统运输旺季临近尾声略有回落。月初,一度呈现舱位紧张的态势,多数航次满载出航,市场运价在上半月较为坚挺,基本维持了月初涨价后的水平,供需基本面平稳。随着旺季需求减缓,下半月运价有所回落。月末船舶平均装载率略有下滑,但仍保持在90%以上。地中海航线,总体货量表现较欧洲航线弱,但部分航商在月初对该航线运力规模采取了控制措施,由此改善了航线的供需关系,船舶平均装载率基本稳定在90%左右;市场运价呈现前高后低的走势,但跌幅有限。11月,中国出口至欧洲航线、地中海航线运价指数平均值分别为901.66点、848.09点,较上月平均分别上涨2.3%、7.6%。

北美市场:需求旺盛。北美航线,运输需求在上半月持续处于增长态势,多数航次满载出航,船舶平均舱位利用率接近100%。月末随着运输旺季即将结束,运输需求从高位有所回落,船舶平均装载率跌至95%左右。由于货量表现持续旺盛,供需关系良好,市场运价总体维持在较高水平。11月,中国出口至美西、美东航线运价指数平均值分别为721.76点、884.78点,分别较上月平均上涨5.2%、4.5%。

波红运价:企稳反弹。波红航线,运输需求在低位企稳之后表现平稳,部分航商严格执行运力缩减计划,总体运力规模得以控制,改善了供需基本面,船舶平均装载率上升。受此支撑,多数航商在月中执行运价上涨计划,即期市场运价出现大幅反弹。11月,中国出口至波红航线运价指数平均值为637.46点,较上月平均上涨10.0%。

澳新行情:持续走强。澳新航线,受运输旺季来临的影响,运输需求持续增长,带动船舶平均舱位利用率上升,部分航班出现爆舱现象。由于总体运力规模相对稳定,供需基本面略显紧张,市场运价一路走高。11月,中国出口至澳新航线运价指数平均值为722.95点,较上月平均上涨11.6%。

日本航线:总体平稳。日本航线,运输需求总体稳定,市场运价保持平稳。11月,中国出口至日本航线运价指数平均值为657.32点,较上月平均微涨0.6%。

图 10 2015年11月-2016年11月中国出口集装箱运价指数走势

(4)中国沿海(散货)运价指数走势

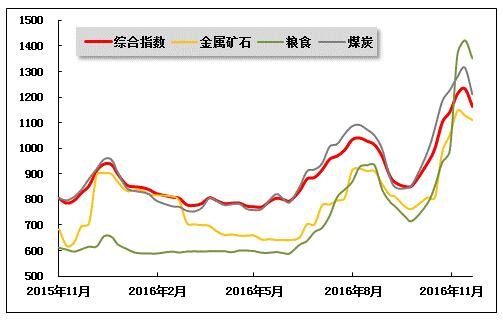

11月,沿海散货运输市场行情延续良好走势,在运输需求持续较好的情况下,运力供应紧张,运价高位上涨。11月25日,上海航运交易所发布的沿海(散货)综合运价指数报收1164.22点,较10月同期上涨5.7%,月平均值1187.98点,较10月上涨17.2%,煤炭、金属矿石、粮食、成品油货种运价指数较10月均出现不同程度上涨,原油货种运价指数维持稳定。

煤炭运输:11月,北方冷空气活动频繁,受此影响,长江以南大部分地区气温明显下降,采暖用煤和取暖用电需求缓慢开启,沿海电厂日耗水平缓步上涨。煤价方面,为了抑制煤价非理性上涨,国家发改委密集召开多次稳煤价、保供应会议。政策层面要求的煤炭先进产能释放工作逐渐开展,释放期限从今年年底延长到明年春天供暖期结束。整体来看,在季节性因素和国家产能适度释放政策的影响下,煤价基本得到控制;与此同时,神华集团、中煤集团与华电集团和国家电投集团11月在京签订了电煤中长期合同,合同不仅锁定了资源数量,也确定基准价格为535元/吨,明显低于当前市场煤价,也对市场煤炭价格走势产生一定的影响。11月29日,环渤海动力煤价格指数报收599元/吨,环比下行2元/吨,连续四周下跌。运输市场:11月运输市场成交活跃,运价先扬后抑。上半月,受恶劣天气影响,北方港口封航,运力周转受到限制,船东看涨情绪高昂。同时,伴随粮食和铁矿石价格攀升,市场成交活跃,消耗市场运力,两货种运价大幅度跳涨,带动煤炭运输价格上扬。下半月,环渤海地区气象条件改善,港口封航时间大幅缩短,运力释放,加上12月煤炭价格下行预期日渐浓厚,下游电厂观望情绪加重,订船需求逐渐减少。运输需求的走弱使得市场闲置运力逐渐增多,部分船东心态走弱,议价空间有所加大。11月份煤炭运输行情总体好于10月。

11月30日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为41.2元/吨,较10月同期下跌2.5元/吨,月平均值为43.6元/吨,较10月上涨7.2元/吨;秦皇岛港至张家港(2-3万dwt)航线市场运价为49.8元/吨,较10月同期上涨0.8元/吨,月平均值为51.1元/吨,较10月上涨9.8元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为51.1元/吨,较10月同期下跌1.3元/吨,月平均值为53.3元/吨,较10月上涨8.7元/吨。华南航线,由于外贸航线的转好,消化了部分大吨位兼营船运力。秦皇岛港至广州(5-6万dwt)航线市场运价为50.1元/吨,较10月同期上涨1.7元/吨,月平均值为51.8元/吨,较10月上涨11.7元/吨。

金属矿石运输:四季度以来,焦炭价格一路上涨,导致钢厂生产成本上升。钢厂为了维持之前的利润,调高钢材出厂价格。伴随钢材价格的不断升高,贸易商和消费端备货积极性较为强烈。铁矿石需求增加,运价走高。下半月,钢材价格在连续大涨后出现松动,贸易商甩货心理增强,随着季节性淡季来临,钢厂囤货意愿不强,市场形势发生转变。11月25日,金属矿石货种运价指数报收1110.93点,较10月同期上涨12.7%,月平均值较10月上涨28.0%。

粮食运输:11月,粮食运输需求继续改善。北方港口贸易商收购力度依旧强劲,港口库容压力显现。南方港口价格坚挺,较前期上涨30-50元/吨,因饲料厂库存不足,面临断货。贸易商发运积极性高涨,船期安排密集。同时由于北方港口资源有限,船等货现象严重,粮食运价稳步上扬,运价逼近90元大关。11月25日,粮食货种运价指数报收1351.63点,较10月同期上涨42.9%,月平均值较10月上涨49.1%。

原油及成品油运输:随着各地气温普遍降低,工矿、基建等户外用油单位开工率有所下降,但受新一轮补货支撑,山东地炼库存下降,汽柴油价格借机上涨,带动成品油运价上涨。11月25日,上海航运交易所发布的成品油货种运价指数为1239.27点,较10月同期上涨3.7%,月平均值较10月上涨2.2%。原油货种运价指数为1541.72点,与10月持平。

图 11 2015年11月-2016年11月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4