一、水运业固定资产投资完成情况

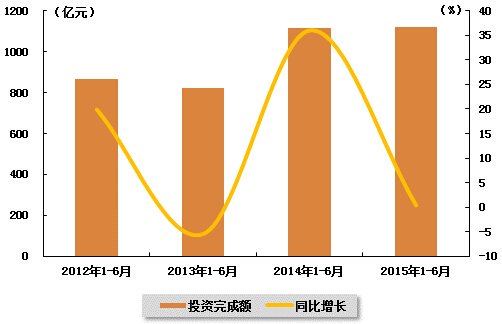

2015年,水运业固定资产投资较2014年同期有所增长。根据交通运输部的最新统计数据,2015年1-6月,水路运输业城镇固定资产投资累计完成1119.61亿元,同比增长0.4%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2014年6月-2015年6月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2014年1-6月 | 1115.13 | 36 | 0.5 |

| 2014年1-7月 | 1350.08 | 34.3 | 0.5 |

| 2014年1-8月 | 1533.91 | 27 | 0.5 |

| 2014年1-9月 | 1800.69 | 22.1 | 0.5 |

| 2014年1-10月 | 2024.05 | 18.4 | 0.5 |

| 2014年1-11月 | 2222.62 | 16.3 | 0.5 |

| 2014年1-12月 | 2390.06 | 12.6 | 0.5 |

| 2015年1-2月 | 179.81 | 11.3 | 0.5 |

| 2015年1-3月 | 413.51 | 9.9 | 0.5 |

| 2015年1-4月 | 618.33 | 5.1 | 0.5 |

| 2015年1-5月 | 854.63 | 0.1 | 0.5 |

| 2015年1-6月 | 1119.61 | 0.4 | 0.5 |

图 1 2012-2015年同期水路运输业固定资产投资完成额及增速比较

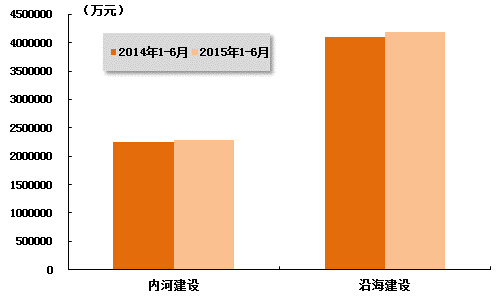

在今年水运投资当中,内河及沿海建设投资均较上年同期有所提升,但增幅较小。2015年1-6月,内河建设和沿海建设完成固定资产投资额分别达到2280385万元和4195629万元。内河建设累计同比下降1.21%,沿海建设累计同比增长2.29%。

图 2 2014-2015年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

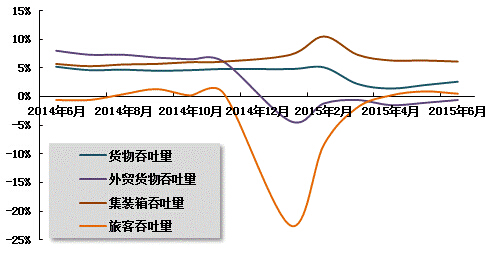

2015年6月份,全国港口生产有所回升。其中外贸吞吐量增速持续回落,但降幅有所收窄,货物吞吐量、集装箱吞吐量和旅客吞吐量有所增长。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量小幅增长。2015年1-6月,规模以上港口完成货物吞吐量567075万吨,同比增长2.6%,增速较去年同期放慢2.6个百分点。其中,沿海港口完成393556万吨,同比增长1.6%;内河港口完成173519万吨,增长5.0%。

6月,规模以上港口完成货物吞吐量98747万吨,同比增长4.5%。其中,沿海港口完成67510万吨,内河港口完成31238万吨。

表 2 2014年6月-2015年6月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2014年6月 | 94462 | 548966 | 5.2 |

| 2014年7月 | 92815 | 642119 | 4.6 |

| 2014年8月 | 95425 | 737995 | 4.7 |

| 2014年9月 | 93124 | 831553 | 4.5 |

| 2014年10月 | 94474 | 926451 | 4.6 |

| 2014年11月 | 95173 | 1022690 | 4.8 |

| 2015年1月 | 97059 | 97059 | 4.8 |

| 2015年2月 | 80591 | 178667 | 5.1 |

| 2015年3月 | 92085 | 270643 | 2.2 |

| 2015年4月 | 95587 | 366837 | 1.4 |

| 2015年5月 | 97883 | 466564 | 2 |

| 2015年6月 | 98747 | 567075 | 2.6 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量继续负增长。2015年1-6月,规模以上港口完成外贸货物吞吐量177952万吨,同比下降0.6%。其中,沿海港口完成160610万吨,同比下降1.2%;内河港口完成17342万吨,同比增长5.6%。

6月,规模以上港口完成外贸货物吞吐量30797万吨,同比增长4.0%。其中,沿海港口完成27853万吨,内河港口完成2944万吨。

表 3 2014年6月-2015年6月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2014年6月 | 29601 | 177322 | 8 |

| 2014年7月 | 28946 | 206781 | 7.3 |

| 2014年8月 | 29693 | 237021 | 7.3 |

| 2014年9月 | 28555 | 265901 | 6.8 |

| 2014年10月 | 28813 | 294917 | 6.5 |

| 2014年11月 | 28666 | 323927 | 6.1 |

| 2015年1月 | 31259 | 31259 | -4.3 |

| 2015年2月 | 26483 | 58150 | -1.2 |

| 2015年3月 | 29184 | 87521 | -0.6 |

| 2015年4月 | 29275 | 116812 | -1.5 |

| 2015年5月 | 29513 | 146948 | -1.1 |

| 2015年6月 | 30797 | 177952 | -0.6 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量表现平稳。2015年1-6月,规模以上港口完成集装箱吞吐量10272.80万TEU,同比增长6.10%,增速较去年同期加快0.4个百分点。其中,沿海港口完成9210.21万TEU,同比增长5.6%;内河港口完成1062.59万TEU,同比增长10.5%。

6月份,规模以上港口完成集装箱吞吐量1780.36万TEU,同比增长4.96%。其中,沿海港口完成1590.34万TEU,内河港口完成190.03万TEU。

表 4 2014年6月-2015年6月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2014年6月 | 1696.19 | 9669.84 | 5.7 |

| 2014年7月 | 1704.64 | 11386.85 | 5.3 |

| 2014年8月 | 1756.38 | 13156.29 | 5.6 |

| 2014年9月 | 1725.95 | 14897.01 | 5.7 |

| 2014年10月 | 1737.74 | 16655.01 | 6 |

| 2014年11月 | 1755.81 | 18422.07 | 6.1 |

| 2015年1月 | 1784.05 | 1784.05 | 7.3 |

| 2015年2月 | 1432.45 | 3235.67 | 10.5 |

| 2015年3月 | 1674.14 | 4909.55 | 7.3 |

| 2015年4月 | 1762.47 | 6671.34 | 6.3 |

| 2015年5月 | 1793.49 | 8481.69 | 6.3 |

| 2015年6月 | 1780.36 | 10272.8 | 6.1 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量缓步增长。2015年1-6月,规模以上港口完成旅客吞吐量4314万人次,同比增长0.5%,而去年同期是负增长。其中,沿海港口完成3707万人次,增长2.1%;内河港口完成607万人次,下降8.7%。

6月份,规模以上港口完成旅客吞吐量633万人次。其中,沿海港口完成533万人次,内河港口完成100万人次。

表 5 2014年6月-2015年6月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2014年6月 | 646 | 4290 | -0.6 |

| 2014年7月 | 773 | 5067 | -0.6 |

| 2014年8月 | 855 | 5943 | 0.4 |

| 2014年9月 | 714 | 6677 | 1.3 |

| 2014年10月 | 730 | 7357 | 0.2 |

| 2014年11月 | 613 | 7999 | 0.6 |

| 2015年1月 | 562 | 562 | -22.5 |

| 2015年2月 | 885 | 1458 | -8.4 |

| 2015年3月 | 742 | 2203 | -1.9 |

| 2015年4月 | 749 | 2969 | 0.2 |

| 2015年5月 | 702 | 3678 | 0.9 |

| 2015年6月 | 633 | 4314 | 0.5 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

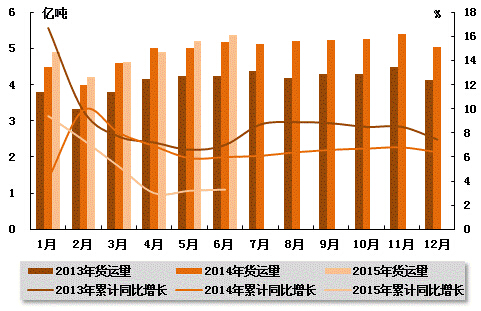

从货运量来看,2015年6月,全国水路货运量达到5.36亿吨。统计数据显示,2015年1-6月,全国水路货运量达到29.21亿吨,累计同比增长3.30%,增速同比下降2.7个百分点,环比加快0.1个百分点。

图 4 2013-2015年同期水路货运量及当年累计增速比较

从货物周转量来看,2015年6月,全国水运货物周转量达到7487.47亿吨公里。统计数据显示,2015年1-6月,全国水运货物周转量达到44308.74亿吨公里,较上年同期下降1.0个百分点。

图 5 2013-2015年同期水运货物周转量及当年累计增速比较

(2)客运情况

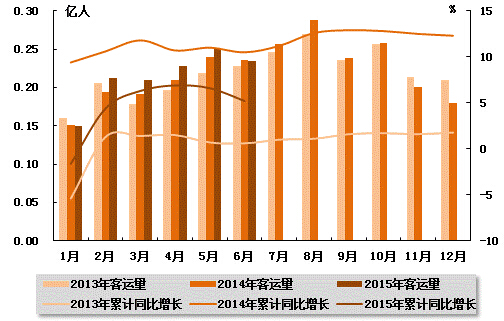

从客运量来看,2015年6月,全国水路客运量达到0.23亿人。统计数据显示,2015年1-6月,全国水路客运量达到1.29亿人,累计同比增长5.2%,增速同比下降5.3个百分点,环比下降1.4个百分点。

图 6 2013-2015年同期水路客运量及当年累计增速比较

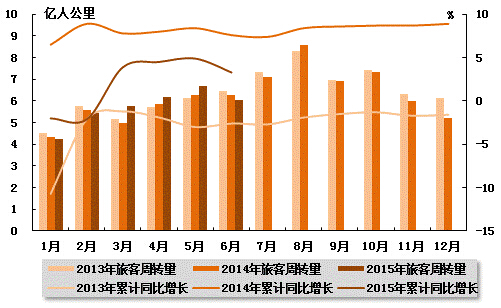

从旅客周转量来看,2015年6月,全国水运旅客周转量达到6.02亿人公里。统计数据显示,2015年1-6月,全国水运旅客周转量达到34.37亿人公里,累计同比增长3.3%,增速同比下降4.3个百分点,环比下降1.6个百分点。

图 7 2013-2015年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

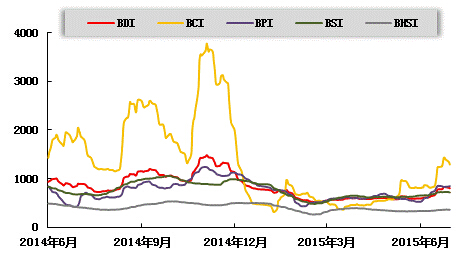

(1)波罗的海干散货运价指数走势

2015年6月,干散货运价指数回升明显。从月度运价均值来看,6月份,波罗的海干散货综合运价指数(BDI)平均值为699点,比上月均值上升17.09%;波罗的海海岬型船运价指数(BCI)平均值为1043点,比上月均值上升33.34%;波罗的海巴拿马型船运价指数(BPI)平均值为725点,比上月均值上升25.86%;波罗的海超灵便型船运价指数(BSI)平均值为689点,比上月均值上升10.12%;波罗的海灵便型船运价指数(BHSI)平均值为345点,比上月均值上升4.94%。从月末运价指数来看,截至6月30日,BDI报收于800点,较上月底上升35.82%;BCI报收于1292点,较上月底上升59.51%;BPI报收于845点,较上月底上升61.26%;BSI报收于715点,较上月底上升10.51%;BHSI报收于361点,较上月底上升9.06%。

从月度运行来看,上半月,国际干散货运输市场普遍大幅上升。分船型来看,海岬型船市场巴西铁矿石运输成交量大幅上升,同时太平洋市场成交保持稳定,整体运价拉涨;巴拿马型船市场受南美粮食货运旺季影响也出现了运价持续上升态势;大灵便型船市场需求仍较为平稳,运价平稳上升运行。下半月,国际干散货运输市场整体小幅震荡运行,分船型来看,海岬型船市场前期澳大利亚铁矿石船运活动活跃,运价刷新年内最高,后期巴西远程铁矿石运输需求降温,运价高位回落;虽然中国进口煤炭需求疲软,但巴拿马型船市场仍受南美粮食货运旺季影响市场震荡上行;大灵便型船市场虽然大西洋和太平洋市场均有部分成交量,但活跃度不高,运价小幅下降。

图 8 2014年6月-2015年6月波罗的海干散货运价指数变化趋势

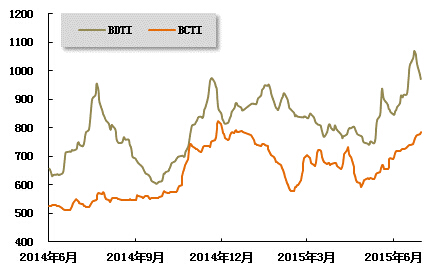

(2)波罗的海油轮运价指数走势

2015年6月,波罗的海原油和成品油运价震荡回升。6月份,波罗的海原油运价指数(BDTI)平均值为950点,比上月均值上升15.80%;波罗的海成品油运价指数(BDTI)平均值为737点,比上月均值上升14.13%。从月末运价指数来看,截至6月30日,BDTI报收于972点,较上月底上升13.55%;BCTI报收于784点,较上月底上升12.97%。

月初,全球原油油轮运输市场成交平稳,运价下降收敛。中国主要进口航线运价继续下调,国际成品油轮运输市场总体成交略有增多,运价保持上升。上旬,中国主要进口航线运价小幅回调,中旬,全球原油油轮运输市场成交平稳,除地中海航线外,运价普遍呈现上升态势。中国主要进口航线运价大幅提升,国际成品油轮运输市场主要受燃料油货盘减少影响,总体成交量略有萎缩,运价基本稳定。月末,欧佩克、美国和俄罗斯等的原油生产给国际油运市场带来充沛货盘,各船型市场运价都达到近几年的高位,中国主要进口航线运价基本稳定,国际成品油轮运输市场运价稳中有升。

图 9 2014年6月-2015年6月世界油轮运价走势

(3)中国出口集装箱运价指数走势

6月,多数航线开始进入传统货运旺季,市场总体运输需求平稳增长,但受运力持续增长影响,市场供需失衡加剧,多数航线市场运价不涨反跌,综合指数继续下跌。6月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为847.6点,较上月环比下跌4.5%;上海出口集装箱综合运价指数平均值为603.1点,较上月环比下跌18.9%。

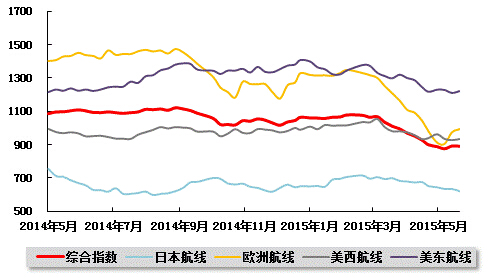

欧地航线:运价疲软。欧洲航线,欧元区多项经济指标略有改善,消费水平平稳有助于市场运输需求的稳定。不过在大船运力持续入市的冲击下(据Alphaliner统计,6月至今已交付了9艘集装箱船舶,累计运力规模10.8万TEU),市场供需状况仍持续恶化。月内上海港船舶平均舱位利用率基本在80~85%的范围内波动。为改善航线供需,提振市场运价,部分航商采取了临时停航等措施。但由于运力基数过于庞大,效果微弱,航商不得不一再推迟运价上升计划。而为保证各自市场份额,对于货源的竞争加剧,致市场运价未能企稳,反而继续探底,屡破新低。随着7月初运价上升计划执行时间的到来,航商的运价策略现明显分歧,6月底市场运价最高最低价差达800美元/TEU。6月,中国出口至欧洲、地中海航线运价指数平均值分别为903.4点、892.9点,分别较上月平均下跌4.3%、11.2%,较上年同期分别下跌37.1%、47.9%。

北美运价:逐步走弱。北美航线,市场运输需求继续保持平稳增长,不过受运力梯次扩张影响,航线供需未能保持在良好水平,航商的运价提涨计划受挫,市场运价进一步走弱。美西航线,大船运力继续加速入市,由于竞争加剧,市场运价以小幅高频的方式不断下跌;美东航线,受美西航线运价降幅较多影响,市场货源有所分流,同时新开航线带来的运力增长加大了运价下行压力,市场运价也未能企稳。多数航商对于7月初的涨价计划持观望跟进态度,推涨力度有所分化。6月,中国出口至美西、美东航线运价指数平均值分别为903.4点、1204.8点,分别较上月平均下跌3.9%、1.4%。

澳新市场:未见起色。澳新航线,市场货量未见起色,虽然多家航商响应亚澳运价协议组织(AADA)的轮流停航计划,但仍未能扭转弱势格局。本月上海港出运的澳新航线船舶平均舱位利用率基本维持在八至九成的水平,月内的涨价计划也一再延迟。至月末,少数航商迫于经营压力尝试推涨运价,但因跟进航商较少,推涨未取得明显效果。6月,中国出口至澳新航线运价指数平均值为672.2点,较上月平均下跌5.9%。

波红市场:旺季不旺。波红航线,市场运输需求平稳。但本轮“斋月”货量未如市场预期的那么高,舱位并不紧张,上海港船舶平均舱位利用率基本保持在85%左右。航商为揽取货源继续压价,市场运价持续走低。6月,中国出口至波红航线运价指数平均值为847.7点,较上月平均下跌3.6%,较上年同期下跌36.2%。

日本航线:小幅震荡。日本航线,总体市场运输需求表现平淡,上海港船舶平均舱位利用率未能突破六成,市场运价小幅震荡。6月,中国出口至日本航线运价指数平均值为621.8点,较上月平均下跌2.3%。

图 10 2014年6月-2015年6月中国出口集装箱运价指数走势

(4)中国沿海(散货)运价指数走势

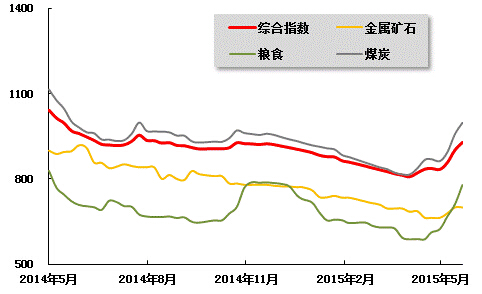

6月份,在前期大量补库出货的影响下,下游企业库存持续升高,沿海散货运输市场行情明显降温,运价进入快速下行通道,至月末才稍有抬头。6月26日,上海航运交易所发布的沿海(散货)运价指数报收865.23点,较上月末下跌6.8%。

煤炭运输:5月末6月初,大型煤企连续两次上升煤价。而在5月期间,市场已普遍受到调价的预期影响,掀起一波抢运潮。下游电厂煤炭库存持续升高,而部分水泥及陶瓷也在此轮行情中补充了充足的煤炭。反观耗煤量情况,6月份南方多数地区遭遇持续强降雨天气,水电冲击持续发力,进一步挤占了火力发电的需求空间。在工业用电需求仍较为乏力的大背景下,电力集团耗煤量延续低迷走势。据统计,沿海六大电厂日耗煤水平全月基本徘徊于60万吨上下的水平,而电煤存量由6月初1208万吨升持续上升至6月底1331.30万吨。低耗量、高库存的局面使得下游企业基本以消化库存为主,市场货源需求较前期骤然减少,观望氛围加重,部分贸易商甚至暂时退出了采购市场。受此影响,运力供需矛盾持续升温,部分货主更是延后货物发运时间,压低运价,低价揽货现象明显增多,沿海煤炭运价进入快速下行通道并重回低点。不过进入下旬,市场持续低迷的态势略有缓和。一方面,受远洋市场收益情况良好影响,部分内外贸兼营船舶流入外贸市场,市场可用运力大幅缩减。另一方面,部分煤企和港口为完成上半年货量计划,鼓励下游拉运,在下旬报出部分货盘。船货达到弱势平衡,运价也在此期间逐步在底部企稳并显小幅回升态势。

6月26日,上海航运交易所发布的煤炭货种运价指数报收881.74点,较上月末下跌11.6%。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,各航线运价均较上月同期出现较大幅度下滑并基本回归至5月上升行情前的低点。6月30日,秦皇岛至上海(4-5万dwt)航线市场运价为21.2元/吨,较上月同期下跌8.8元/吨;秦皇岛港至南京(3-4万dwt)航线市场运价为29.4元/吨,较上月同期下跌8.1元/吨;秦皇岛-张家港(2-3万dwt)航线市场运价为26.9元/吨,较上月同期下跌8.1元/吨。华南航线运价在内外贸兼营船及进口煤的双重影响下,同样出现较大幅度下跌,秦皇岛港至广州航线市场运价为30.6元/吨,较上月同期下跌10.1元/吨。

金属矿石运输:当前钢铁需求依旧低迷,钢厂整体面临较大的去库存压力。而南方地区连续迎来大范围雨水天气,包括铁路、公路、房地产工地、地下管网、水利水电等一系列重大户外工程项目施工严重受阻,进而影响钢材采购节奏。加之前期铁矿石价格持续上扬,更是使得钢厂利润堪忧,各地大型钢厂纷纷开始减产并加大检修力度,铁矿石运输需求延续淡稳走势。6月26日,该货种运价指数报收748.53点,其中,青岛/日照至张家港(2 -3万dwt)航线运价为20.2元/吨,较上月末下跌2元/吨。

原油及成品油运输:6月为成品油运输的传统淡季,北方部分炼厂检修,南方持续阴雨天气抑制成品油消费。同时为降低投资风险,市场仍以适量补货为主,贸易商皆是随进随销,运输价格延续平稳走势。6月26日,上海航运交易所发布的原油和成品油运价指数分别报收于1541.72点和1215.40点,均与上月同期持平。

粮食运输:6月,在沿海煤炭运价下跌的影响下,粮食运价同样处于下行通道。尤其进入中旬以后,北方港口基本处于停收状态,仅有个别贸易商收购少量玉米。南方市场同样低迷,大量进口玉米,高粱到货,极大地挤压了国内玉米的市场份额,内贸销售受阻直接导致国内船只停止发运,市场有价无货,运价承压下跌。6月26日,粮食货种运价指数报收706.62点,较上月末下跌9.2%。其中营口至深圳(4-5万dwt)航线粮食市场运价报收于37.7元/吨,较上月末下跌4.6元/吨。

图 11 2014年6月-2015年6月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》