一、水运业固定资产投资完成情况

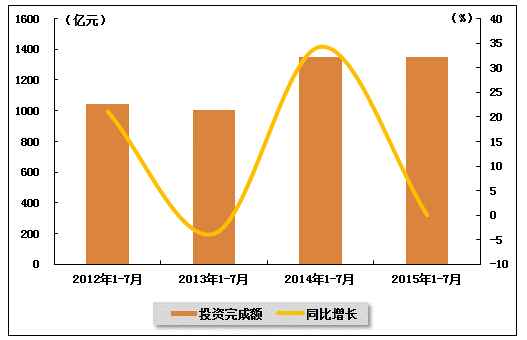

2015年以来,水运业固定资产投资增速逐渐回落。根据交通运输部的最新统计数据,2015年1-7月,水路运输业城镇固定资产投资累计完成1349.71亿元,与去年同期基本持平,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2014年7月-2015年7月水路运输业城镇固定资产投资情况

单位:亿元,% 投资完成额 同比增长 占全国投资比重 2014年1-7月 1350.08 34.3 0.5 2014年1-8月 1533.91 27 0.5 2014年1-9月 1800.69 22.1 0.5 2014年1-10月 2024.05 18.4 0.5 2014年1-11月 2222.62 16.3 0.5 2014年1-12月 2390.06 12.6 0.5 2015年1-2月 179.81 11.3 0.5 2015年1-3月 413.51 9.9 0.5 2015年1-4月 618.33 5.1 0.5 2015年1-5月 854.63 0.1 0.5 2015年1-6月 1119.61 0.4 0.5 2015年1-7月 1349.71 0 0.5

图 1 2012-2015年同期水路运输业固定资产投资完成额及增速比较

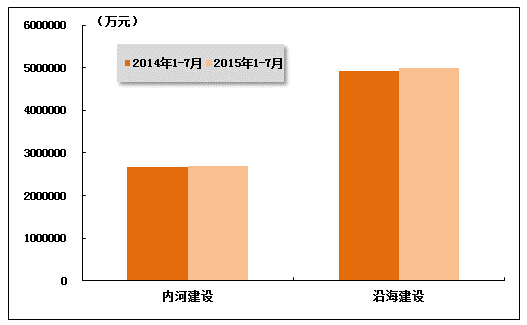

在今年水运投资当中,内河及沿海建设投资均较上年同期有所提升,但增幅较小。2015年1-7月,内河建设和沿海建设完成固定资产投资额分别达到2702881万元和4989163万元。内河建设累计同比增长1.65%,沿海建设累计同比增长1.33%。

图 2 2014-2015年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

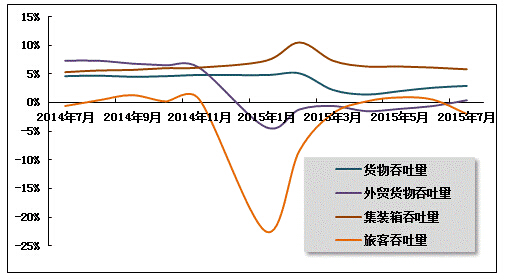

2015年7月份,全国港口生产有所回升。其中外贸吞吐量增速转正,货物吞吐量、集装箱吞吐量有所增长,旅客吞吐量小幅回落。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量小幅增长。2015年1-7月,规模以上港口完成货物吞吐量664634万吨,同比增长2.9%,增速较去年同期放慢1.7个百分点。其中,沿海港口完成460534万吨,同比增长2.1%;内河港口完成204101万吨,增长4.7%。

7月,规模以上港口完成货物吞吐量96848万吨,同比增长4.5%。其中,沿海港口完成66444万吨,内河港口完成30404万吨。

表 2 2014年7月-2015年7月规模以上港口货物吞吐量完成情况

单位:万吨,% 当月完成 当年累计 累计增长 2014年7月 92815 642119 4.6 2014年8月 95425 737995 4.7 2014年9月 93124 831553 4.5 2014年10月 94474 926451 4.6 2014年11月 95173 1022690 4.8 2015年1月 97059 97059 4.8 2015年2月 80591 178667 5.1 2015年3月 92085 270643 2.2 2015年4月 95587 366837 1.4 2015年5月 97883 466564 2 2015年6月 98747 567075 2.6 2015年7月 96848 664634 2.9

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增速转正。2015年1-7月,规模以上港口完成外贸货物吞吐量209425万吨,同比增长0.4%。其中,沿海港口完成189033万吨,同比下降0.2%;内河港口完成20392万吨,同比增长6.3%。

7月,规模以上港口完成外贸货物吞吐量31073万吨,同比增长7.3%。其中,沿海港口完成28129万吨,内河港口完成2945万吨。

表 3 2014年7月-2015年7月规模以上港口外贸货物吞吐量完成情况

单位:万吨,% 当月完成 当年累计 累计增长 2014年7月 28946 206781 7.3 2014年8月 29693 237021 7.3 2014年9月 28555 265901 6.8 2014年10月 28813 294917 6.5 2014年11月 28666 323927 6.1 2015年1月 31259 31259 -4.3 2015年2月 26483 58150 -1.2 2015年3月 29184 87521 -0.6 2015年4月 29275 116812 -1.5 2015年5月 29513 146948 -1.1 2015年6月 30797 177952 -0.6 2015年7月 31073 209425 0.4

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量表现平稳。2015年1-7月,规模以上港口完成集装箱吞吐量12067.25万TEU,同比增长5.80%,增速较去年同期加快0.5个百分点。其中,沿海港口完成10815.63万TEU,同比增长5.4%;内河港口完成1251.63万TEU,同比增长9.9%。

7月份,规模以上港口完成集装箱吞吐量1792.72万TEU,同比增长5.17%。其中,沿海港口完成1605.42万TEU,内河港口完成187.3万TEU。

表 4 2014年7月-2015年7月规模以上港口集装箱吞吐量完成情况

单位:万TEU,% 当月完成 当年累计 累计增长 2014年7月 1704.64 11386.85 5.3 2014年8月 1756.38 13156.29 5.6 2014年9月 1725.95 14897.01 5.7 2014年10月 1737.74 16655.01 6 2014年11月 1755.81 18422.07 6.1 2015年1月 1784.05 1784.05 7.3 2015年2月 1432.45 3235.67 10.5 2015年3月 1674.14 4909.55 7.3 2015年4月 1762.47 6671.34 6.3 2015年5月 1793.49 8481.69 6.3 2015年6月 1780.36 10272.8 6.1 2015年7月 1792.72 12067.25 5.8

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量下降。2015年1-7月,规模以上港口完成旅客吞吐量4986万人次,同比下降2.0%,去年同期也是负增长。其中,沿海港口完成4294万人次,同比下降0.4%;内河港口完成692万人次,同比下降10.7%。

7月份,规模以上港口完成旅客吞吐量684万人次。其中,沿海港口完成597万人次,内河港口完成87万人次。

表 5 2014年7月-2015年7月规模以上港口旅客吞吐量完成情况

单位:万人,% 当月完成 当年累计 累计增长 2014年7月 773 5067 -0.6 2014年8月 855 5943 0.4 2014年9月 714 6677 1.3 2014年10月 730 7357 0.2 2014年11月 613 7999 0.6 2015年1月 562 562 -22.5 2015年2月 885 1458 -8.4 2015年3月 742 2203 -1.9 2015年4月 749 2969 0.2 2015年5月 702 3678 0.9 2015年6月 633 4314 0.5 2015年7月 684 4986 -2

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

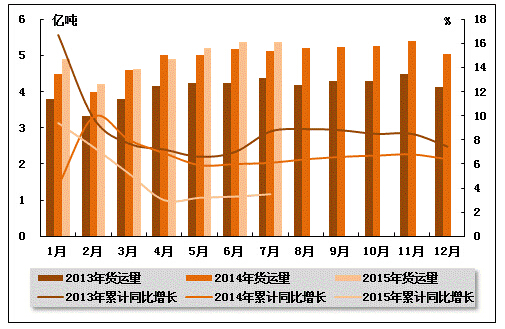

从货运量来看,2015年7月,全国水路货运量达到5.36亿吨。统计数据显示,2015年1-7月,全国水路货运量达到34.57亿吨,累计同比增长3.50%,增速同比下降2.6个百分点,环比加快0.2个百分点。

图 4 2013-2015年同期水路货运量及当年累计增速比较

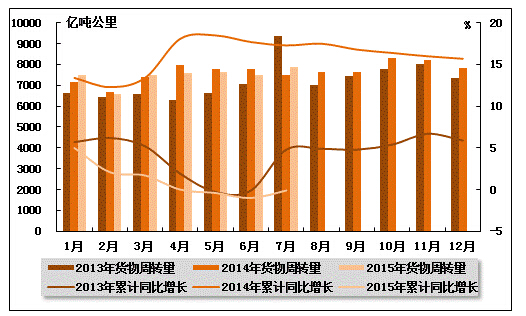

从货物周转量来看,2015年7月,全国水运货物周转量达到7885.07亿吨公里。统计数据显示,2015年1-7月,全国水运货物周转量达到52193.81亿吨公里,较上年同期下降0.1个百分点。

图 5 2013-2015年同期水运货物周转量及当年累计增速比较

(2)客运情况

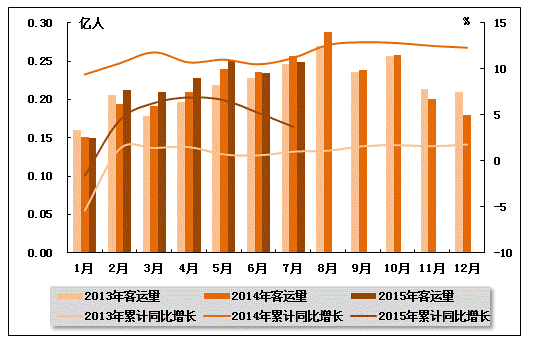

从客运量来看,2015年7月,全国水路客运量达到0.25亿人。统计数据显示,2015年1-7月,全国水路客运量达到1.53亿人,累计同比增长3.7%,增速同比下降7.5个百分点,环比下降1.5个百分点。

图 6 2013-2015年同期水路客运量及当年累计增速比较

从旅客周转量来看,2015年7月,全国水运旅客周转量达到6.44亿人公里。统计数据显示,2015年1-7月,全国水运旅客周转量达到40.81亿人公里,累计同比增长1.0%,增速同比下降6.4个百分点,环比下降2.3个百分点。

图 7 2013-2015年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

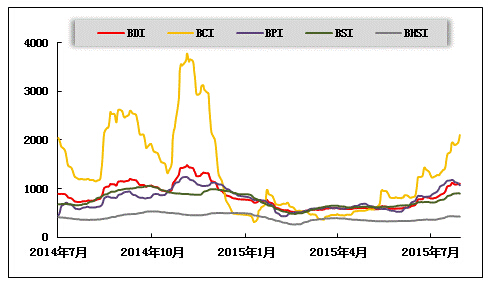

(1)波罗的海干散货运价指数走势

2015年7月,干散货运价指数继续提升。从月度运价均值来看,7月份,波罗的海干散货综合运价指数(BDI)平均值为970点,比上月均值上升38.74%;波罗的海海岬型船运价指数(BCI)平均值为1598点,比上月均值上升53.21%;波罗的海巴拿马型船运价指数(BPI)平均值为1068点,比上月均值上升47.29%;波罗的海超灵便型船运价指数(BSI)平均值为816点,比上月均值上升18.43%;波罗的海灵便型船运价指数(BHSI)平均值为403点,比上月均值上升16.78%。从月末运价指数来看,截至7月29日,BDI报收于1104点,较上月底上升38.00%;BCI报收于2103点,较上月底上升62.77%;BPI报收于1069点,较上月底上升26.51%;BSI报收于898点,较上月底上升25.59%;BHSI报收于423点,较上月底上升17.17%。

从月度运行来看,月初,船运相对活跃,运价小幅上涨。分船型来看,海岬型船市场近程铁矿石船运活跃,巴拿马型船受南美粮食船运支撑,运价均小幅上涨。超灵便型船市场仍小幅波动。中国进口干散货综合指数、运价指数、租金指数在巴拿马型船和海岬型船拉动下回升。上旬,市场货量增多,成交渐趋活跃,波罗的海国际干散货综合运价指数2015年首次触及1000点上方。分船型来看,海岬型船市场远程矿船运增加,巴拿马型船继续受南美粮食船运支撑,运价不同程度上涨。超灵便型船市场仍小幅波动。中下旬,中国进口干散货运输市场延续积极情绪,运价继续上涨。海岬型船市场远程矿运价涨势较为凶猛;助力运价高位整固。巴拿马型船继续受南美粮食船运支撑,运价温和上涨。超灵便型船运价微幅波动。月末,中国进口干散货运输市场行情出现分化,大型船运价走势好于中小型船。两大洋市场矿运活跃,支撑海岬型船运价继续走高。巴西粮食货盘不足,巴拿马型船运价松动下滑。超灵便型船市场运价波动不大。

图 8 2014年7月-2015年7月波罗的海干散货运价指数变化趋势

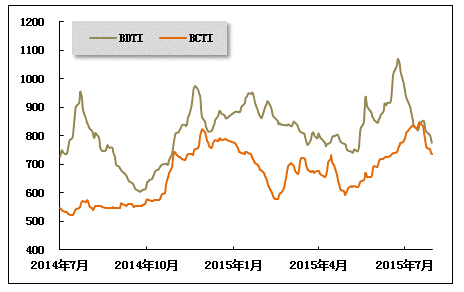

(2)波罗的海油轮运价指数走势

2015年7月,波罗的海原油和成品油运价震荡回落。7月份,波罗的海原油运价指数(BDTI)平均值为847点,比上月均值下降10.90%;波罗的海成品油运价指数(BDTI)平均值为807点,比上月均值上升9.50%。从月末运价指数来看,截至7月29日,BDTI报收于776点,较上月底下降20.16%;BCTI报收于737点,较上月底下降5.99%。

从月度运行来看,月初,希腊公投拒绝了债权人提出的债务救助方案,引发全球金融市场出现资产抛售潮的担忧。国际油价大幅下滑,中国主要进口航线运价上涨,国际成品油轮运输市场LR2型船交易波动令总体成交量略有减少,运价稳中有升。中旬,伊朗与六国关于核问题达成全面协议,长达十几年的谈判结束,伊朗原油可能涌入国际市场,国际油价继续下调,中国主要进口航线运价因气候因素而加速上涨,国际成品油轮运输市场各船型成交均有增多,除欧洲短程外,运价保持升势并创2015年新高。月末,全球原油运输市场多数航线运价下降,成交有所增多。中国主要进口航线运价下调加速,国际成品油轮运输市场成交有所增多,运价稳中有降。

图 9 2014年7月-2015年7月世界油轮运价走势

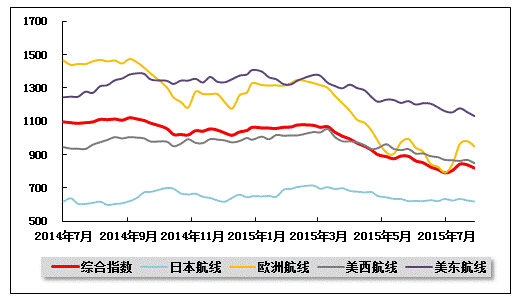

(3)中国出口集装箱运价指数走势

7月,多数航线货量虽总体稳定,但旺季特征不显,市场总体供大于需格局未变。航商为拉升处于低位的市场运价,主动收缩运力规模,但因运力基数过大而效果不佳,月初运价涨后即开始快速回落,综合指数低位震荡。7月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为818.4点,较上月环比下跌3.4%,较上年同期下跌25.1%;上海出口集装箱综合运价指数平均值为657.9点,较上月环比上升8.9%,较上年同期下跌39.9%。

欧地运价:巨幅震荡。欧洲航线,区域经济复苏前景不明朗,目的地市场消费需求较为疲软,影响旺季货量表现。另一方面,航商虽迫于市场形势而采取了停班停航等措施,但不断入市的万箱以上大船削弱了航商控制运力规模的效果,市场供需格局未见好转。月初,市场运价在航商的推涨下一度回升至900美元/TEU附近,但至下旬已快速回落至400美元/TEU的水平,运价回升动能不足。月末,新一轮运价恢复计划的执行将即期市场订舱价格拉回至1100美元/TEU水平,市场行情现巨幅震荡。7月,中国出口至欧洲、地中海航线运价指数平均值分别为893.6点、846.9点,分别较上月平均下跌1.1%、5.2%,较上年同期分别下跌38.2%、51.5%。

北美市场:弱势调整。北美航线,市场运输需求总体保持平稳,但受新开航线及大船入市的影响,市场供需状况未获改善,美西、美东航线上海港船舶平均舱位利用率分别徘徊在85%、90%左右的水平。鉴于市场供需关系不佳,月初的运价上涨计划仅获得不足200美元/FEU的提升,远低于宣涨幅,且涨后即逐周回调,月中的旺季附加费也被迫取消。至月末,部分货主为规避下月初的涨价计划而提前发运货物,带来一波运输小高峰,市场舱位略有紧张,多数航商乘势执行运价上涨计划,当周美西、美东航线订舱价格分别大幅上涨43.1%、20.2%,但仍较去年同期为低。7月,中国出口至美西、美东航线运价指数平均值分别为866.2点、1161.4点,分别较上月平均下跌4.1%、3.6%,较上年同期分别下跌7.9%、7.0%。

澳新航线:运价疲软。澳新航线,市场运输需求持续低迷,上海港船舶平均舱位利用率基本在八至九成的范围内波动。由于缺少货量支撑,月初运价在调涨150美元/TEU后未能企稳,市场运价在下旬重新回落至300美元/TEU以下。7月,中国出口至澳新航线运价指数平均值为628.3点,较上月平均下跌6.5%。

南美运价:低位徘徊。南美航线,区域内主要经济体巴西深陷“滞胀”困境,且货币的不断深度贬值降低了进口能力,市场运输需求持续疲软。供需失衡致航线运价承压并不断探底,月内市场运价连续刷新自SCFI发布以来的新低,至下旬已跌至250美元/TEU附近。超低运价对众多航商维持运营带来较大压力,月末,部分航商尝试推涨运价,市场运价获得一定程度的反弹。7月,中国出口至南美航线运价指数平均值为454.5点,较上月平均下跌0.7%,较上年同期下跌44.5%。

日本航线:小幅波动。日本航线,总体市场运输需求表现平稳,上海港船舶平均舱位利用率略有回升,市场运价小幅波动。7月,中国出口至日本航线运价指数平均值为626.7点,较上月平均微升0.8%。

图 10 2014年7月-2015年7月中国出口集装箱运价指数走势

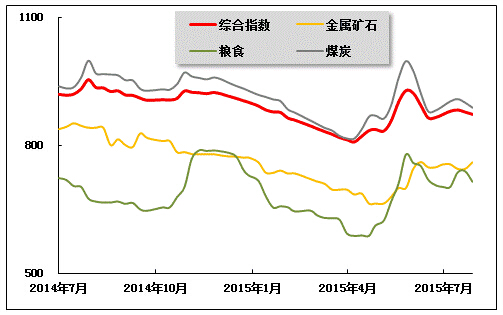

(4)中国沿海(散货)运价指数走势

7月,受台风因素影响,沿海散货运输市场货源集中在月中释放,运价冲高回落。7月31日,上海航运交易所发布的沿海(散货)综合运价指数报收877.32点,较上月同期上涨0.9%,7月平均综合运价指数较6月下跌1.0%。煤炭、粮食货种运价指数月平均值较上月下跌,金属矿石、成品油货种运价指数月平均值较上月上涨,原油货种运价指数月平均值与上月持平。

煤炭运输:7月,沿海煤炭运价先扬后抑,上半月,进口煤到货量不多,需求相对较为旺盛。加上受台风影响,强降雨天气使得长江风浪较为严重,降低了船东进江拉运积极性;同时三个台风逐步逼近,市场普遍预期后期南下船舶周转将受到较大程度影响,部分货主加快采购步伐。而多数船舶仍处上月底的拉运船期中,运力供给略显紧俏,华南航线更是因为航线与台风行进路线相交,船东拒绝南下,运价承压上行。下半月,台风对沿海煤炭运输的影响渐渐消退,市场运营逐步恢复正常,虽然全国多地迎来高温天气,但沿海电厂库存已在上半月得到强力补充,电厂日耗的增加短期无法有效触动电厂的补库情绪。同时,市场低迷形势下,大型煤炭企业再次传出预计在8月份开展降价促销优惠活动的消息。据悉,因此次降价力度较大,下游电厂和贸易商纷纷将7月下旬出运货盘向8月上旬推迟,市场出现短暂货源“真空期”。

7月31日,上海航运交易所发布的煤炭货种运价指数报收888.57点,较上月同期上涨0.8%,月平均较上月下跌1.8%。本月运输市场整体船货行情弱势平衡,虽然上旬因台风避港耽误部分有效运力,运价回升,但台风过后,市场恢复船多货少,供大于求的格局。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,7月31日,秦皇岛至上海(4-5万dwt)航线市场运价为20.2元/吨,较上月同期下跌1.0元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为24.8元/吨,较上月同期下跌1.0元/吨;秦皇岛至张家港(2-3万dwt)航线市场运价为25.6元/吨,较上月同期下跌1.3元/吨。华南地区上半月供需关系改善,运价增长,带动华东及进江航线运价上涨,采购积极性回落,成交量较之前大幅缩减,运价跌幅较大。7月31日,秦皇岛港至广州航线市场运价为29.7元/吨,较上月同期下跌0.9元/吨。

金属矿石运输:国内铁矿石市场经过前期“暴跌”,目前运行进入整理格局,由于当前市场价格过低,贸易商低价出货意愿不强。加上当前钢铁市场正处于消费淡季,受高温天气影响,主要用钢工程开工率维持低位,下游商家观望心态较浓,市场多以按需采购。钢材价格加速下跌,钢厂亏损明显加大,钢厂停产、减产现象逐渐增多,铁矿石整体需求受限。金属矿石运价低位波动。7月31日,金属矿石货种运价指数报收760.00点,较上月同期上涨1.5%,月平均较上月上涨0.2%。

原油及成品油运输:7月22日,国家发改委发出通知,将汽、柴油批发价格每吨均降低265元。这是国内成品油市场年内首现“三连跌”,也自2月份以来最大降价幅度。进入7月以来,国内主营炼厂集中检修期基本结束,整体开工率维持高位,国内汽柴资源供应量较为充足。需求方面,汽油受国内高温天气影响,刚性需求小幅回暖;南方大面积降雨天气持续,户外工矿、基建等开工率维持低位,柴油消费始终处于淡季。当前市场供应过剩矛盾依然较为突出,国内汽柴油整体行情延续低位盘整态势,运价小幅波动。7月31日,上海航运交易所发布的成品油运价指数为1229.50点,较上月上涨1.2%,原油运价指数为1541.72点,与上月持平。

粮食运输:7月上旬,北方产区玉米市场购销清淡,临储玉米拍卖成交持续低迷。南方销区承压,随着产区粮价走软,价格倒挂,饲料厂谨慎采购,粮食需求持续低迷。下旬,受前期内贸玉米发运阶段性断档及台风导致部分玉米运输船受阻影响,采购积极性有所好转。南方港口玉米价格上涨,南北发运利润开始显现,贸易商发运积极性提升,运输需求转暖。7月31日,粮食货种运价指数报收888.57点,较上月同期上涨0.8%,月平均较上月下跌2.0%。

图 11 2014年7月-2015年7月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》