一、水运业固定资产投资完成情况

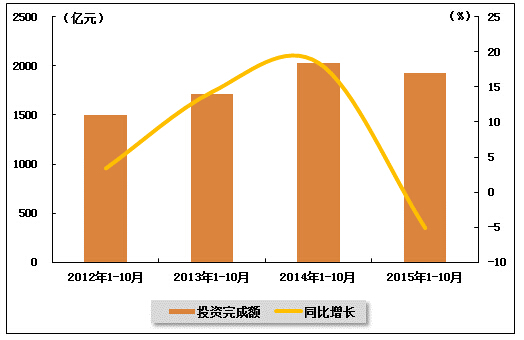

2015年以来,水运业固定资产投资增速逐渐回落,自9月起,同比降幅呈逐渐扩大态势。根据交通运输部的最新统计数据,2015年1-10月,水路运输业城镇固定资产投资累计完成1921.34亿元,同比下降5.1%。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.4,较上年同期下降0.1。

表 1 2014年10月-2015年10月水路运输业城镇固定资产投资情况

单位:亿元,% 投资完成额 同比增长 占全国投资比重 2014年1-10月 2024.05 18.4 0.5 2014年1-11月 2222.62 16.3 0.5 2014年1-12月 2390.06 12.6 0.5 2015年1-2月 179.81 11.3 0.5 2015年1-3月 413.51 9.9 0.5 2015年1-4月 618.33 5.1 0.5 2015年1-5月 854.63 0.1 0.5 2015年1-6月 1119.61 0.4 0.5 2015年1-7月 1349.71 0 0.5 2015年1-8月 1538.51 0.3 0.5 2015年1-9月 1737.54 -3.5 0.4 2015年1-10月 1921.34 -5.1 0.4

图 1 2012-2015年同期水路运输业固定资产投资完成额及增速比较

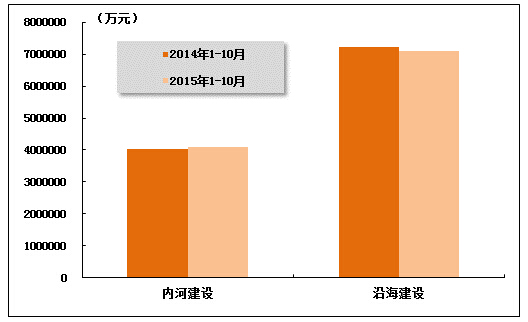

在今年水运投资当中,内河及沿海建设投资均较上年同期有所提升,但增幅较小。2015年1-10月,内河建设和沿海建设完成固定资产投资额分别达到4103453万元和7105991万元。内河建设累计同比增长1.54%,沿海建设累计同比下降1.79%。

图 2 2014-2015年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

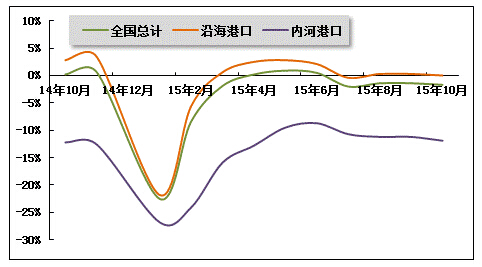

2015年10月,全国港口生产运行总体趋稳,旅客吞吐量继续回落。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量小幅增长。2015年1-10月,规模以上港口完成货物吞吐量954528万吨,累计同比增长2.4%,增速较去年同期放缓2.2个百分点。其中,沿海港口完成656445万吨,累计同比增长1.5%;内河港口完成298083万吨,累计同比增长4.4%。

10月,全国规模以上港口完成货物吞吐量94600万吨,同比增长0.1%。其中,沿海港口完成63675万吨;内河港口完成30925万吨。

表 2 2014年10月-2015年10月规模以上港口货物吞吐量完成情况

单位:万吨,% 当月完成 当年累计 累计增长 2014年10月 94474 926451 4.6 2014年11月 95173 1022690 4.8 2015年1月 97059 97059 4.8 2015年2月 80591 178667 5.1 2015年3月 92085 270643 2.2 2015年4月 95587 366837 1.4 2015年5月 97883 466564 2 2015年6月 98747 567075 2.6 2015年7月 96848 664634 2.9 2015年8月 97270 763229 2.8 2015年9月 95509 859930 2.8 2015年10月 94600 954528 2.4

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增速小幅加快。2015年1-10月,规模以上港口完成外贸货物吞吐量301812万吨,累计同比增长1.5%,增速较去年同期放缓5.0个百分点。其中,沿海港口完成271919万吨,累计同比增长0.7%;内河港口完成29893万吨,累计同比增长9.4%。

10月,规模以上港口完成外贸货物吞吐量29504万吨,同比增长2.4%。其中,沿海港口完成26525万吨;内河港口完成2979万吨。

表 3 2014年10月-2015年10月规模以上港口外贸货物吞吐量完成情况

单位:万吨,% 当月完成 当年累计 累计增长 2014年10月 28813 294917 6.5 2014年11月 28666 323927 6.1 2015年1月 31259 31259 -4.3 2015年2月 26483 58150 -1.2 2015年3月 29184 87521 -0.6 2015年4月 29275 116812 -1.5 2015年5月 29513 146948 -1.1 2015年6月 30797 177952 -0.6 2015年7月 31073 209425 0.4 2015年8月 30902 241216 1 2015年9月 30091 271665 1.4 2015年10月 29504 301812 1.5

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速相对平稳。2015年1-10月,规模以上港口完成集装箱吞吐量17411.86万TEU,累计同比增长4.4%,增速较去年同期放缓1.6个百分点。其中,沿海港口完成15590.37万TEU,累计同比增长3.9%;内河港口完成1821.46万TEU,累计同比增长9.1%。

10月,规模以上港口完成集装箱吞吐量1744.46万TEU,同比增长0.39%。其中,沿海港口完成1563.4万TEU;内河港口完成181.06万TEU。

表 4 2014年10月-2015年10月规模以上港口集装箱吞吐量完成情况

单位:万TEU,% 当月完成 当年累计 累计增长 2014年10月 1737.74 16655.01 6 2014年11月 1755.81 18422.07 6.1 2015年1月 1784.05 1784.05 7.3 2015年2月 1432.45 3235.67 10.5 2015年3月 1674.14 4909.55 7.3 2015年4月 1762.47 6671.34 6.3 2015年5月 1793.49 8481.69 6.3 2015年6月 1780.36 10272.8 6.1 2015年7月 1792.72 12067.25 5.8 2015年8月 1789.88 13875.78 5.3 2015年9月 1776.54 15661.25 4.9 2015年10月 1744.46 17411.86 4.4

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量有所增长。2015年1-10月,规模以上港口完成旅客吞吐量7257万人次,累计同比下降1.7%。其中,沿海港口完成6279万人次,累计与去年同期持平;内河港口完成978万人次,累计同比下降11.9%。

10月,规模以上港口完成旅客吞吐量699万人次。其中,沿海港口完成602万人次;内河港口完成97万人次。

表 5 2014年10月-2015年10月规模以上港口旅客吞吐量完成情况

单位:万人,% 当月完成 当年累计 累计增长 2014年10月 730 7357 0.2 2014年11月 613 7999 0.6 2015年1月 562 562 -22.5 2015年2月 885 1458 -8.4 2015年3月 742 2203 -1.9 2015年4月 749 2969 0.2 2015年5月 702 3678 0.9 2015年6月 633 4314 0.5 2015年7月 684 4986 -2 2015年8月 843 5877 -1.4 2015年9月 666 6564 -0.9 2015年10月 699 7257 -1.7

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

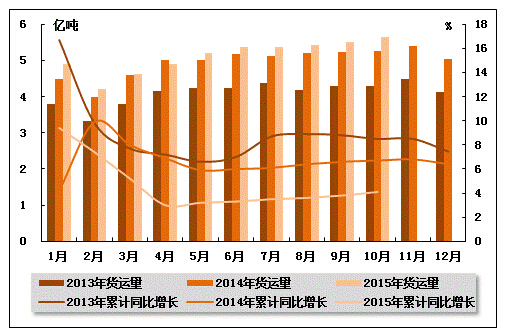

从货运量来看,2015年10月,全国水路货运量达到5.64亿吨。统计数据显示,2015年1-10月,全国水路货运量达到51.13亿吨,累计同比增长4.10%,增速同比下降2.6个百分点,环比加快0.3个百分点。

图 4 2013-2015年同期水路货运量及当年累计增速比较

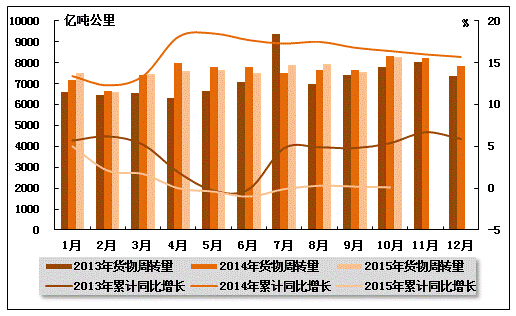

从货物周转量来看,2015年10月,全国水运货物周转量达到8282.06亿吨公里。统计数据显示,2015年1-10月,全国水运货物周转量达到75935.44亿吨公里,较上年同期增长0.1个百分点,增速较上年同期回落16.3个百分点。

图 5 2013-2015年同期水运货物周转量及当年累计增速比较

(2)客运情况

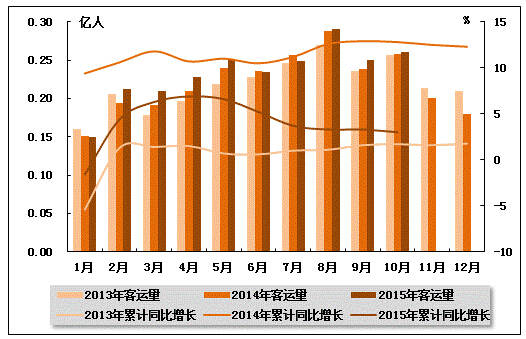

从客运量来看,2015年10月,全国水路客运量达到0.26亿人。统计数据显示,2015年1-10月,全国水路客运量达到2.33亿人,累计同比增长3.0%,增速同比下降9.8个百分点,环比下降0.3个百分点。

图 6 2013-2015年同期水路客运量及当年累计增速比较

从旅客周转量来看,2015年10月,全国水运旅客周转量达到6.71亿人公里。统计数据显示,2015年1-10月,全国水运旅客周转量达到62.57亿人公里,累计同比下降1.0%。

图 7 2013-2015年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

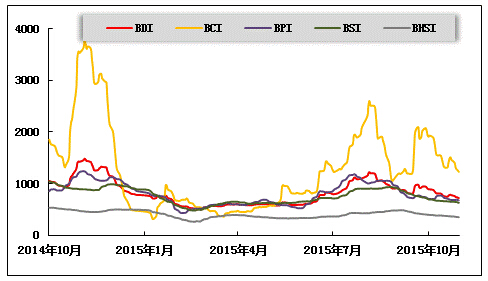

(1)波罗的海干散货运价指数走势

2015年10月,干散货运价指数大幅回落。从月度运价均值来看,10月份,波罗的海干散货综合运价指数(BDI)平均值为793点,比上月均值下降10.77%;波罗的海海岬型船运价指数(BCI)平均值为1516点,比上月均值下降2.00%;波罗的海巴拿马型船运价指数(BPI)平均值为712点,比上月均值下降8.14%;波罗的海超灵便型船运价指数(BSI)平均值为661点,比上月均值下降16.93%;波罗的海灵便型船运价指数(BHSI)平均值为373点,比上月均值下降15.87%。从月末运价指数来看,截至10月30日,BDI报收于721点,较上月底下降19.89%;BCI报收于1229点,较上月底下降36.52%;BPI报收于675点,较上月底下降5.20%;BSI报收于667点,较上月底下降10.53%;BHSI报收于373点,较上月底下降12.31%。

从月度运行来看,月初,中国进口干散货运输市场缺乏利好因素支撑,综合指数、运价指数、租金指数全部下滑。分船型看,节前补库活动大部分已在9月中下旬完成,国庆前后,铁矿石船运需求放缓,海岬型船运价冲高回落,而巴拿马型船和超灵便型船呈现止跌企稳态势。随之,国际油价再次回落,海岬型船市场运力过剩,运价下滑至近一个月来新低,巴拿马型船受美西、美湾至亚洲及印尼至印度船运支撑,运价基本稳定,超灵便型船成交有限,运价继续下跌。中下旬,受海岬型船运价止跌向上支撑,中国进口干散货运输市场综合指数、运价指数、租金指数均小幅上涨。巴拿马型船市场船多货少,运价继续下滑;超灵便型船市场成交较少,运价延续上周跌势。月末,中国进口干散货运输市场各船型运价全线告跌。国际油价低位徘徊,海岬型船市场运力过剩,运价再次回调,巴拿马型船有限的粮食货盘部分被超灵便型船抢走,运价加速下跌,超灵便型船成交有限,运价小幅下跌。

图 8 2014年10月-2015年10月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

2015年10月,波罗的海原油运价小幅反弹,成品油运价继续回落。10月份,波罗的海原油运价指数(BDTI)平均值为760点,比上月均值上升15.61%;波罗的海成品油运价指数(BDTI)平均值为486点,比上月均值下降10.56%。从月末运价指数来看,截至10月30日,BDTI报收于788点,较上月底上升10.21%;BCTI报收于464点,较上月底下降9.20%。

从月度运行来看,月初,原油运价持续上升,冬季货盘给原油运输市场带来活跃,VLCC运价持续上涨,苏伊士型船和阿芙拉型船运价表现波动。中国主要进口航线运价保持上行走势。国际成品油轮运输市场成交波动,运价小幅下降。石脑油运输平稳,运价小幅下调。随之,美国原油库存出现激增。国际油价表现回落,原油运输市场运价也呈现回调态势。中国主要进口航线运价大幅下降,国际成品油轮运输市场运价下降幅度略有加大。中下旬,原油运输市场依然冷清,大中型船运价继续下降,小型船运价回稳。中国主要进口航线运价下跌,国际成品油轮运输市场MR型船成交增多带动总体交易量上升,运价大幅波动,综合水平止跌企稳。月末,原油运输市场的中小型船成交有所恢复,运价波动上升,VLCC运价仍继续下调。中国主要进口航线运价下跌幅度扩大,国际成品油轮运输市场运价综合水平小幅下降。

图 9 2014年10月-2015年10月世界油轮运价走势

(3)中国出口集装箱运价指数走势

10月,中国出口集装箱运输市场各航线货量表现各异,总体行情小幅下滑。10月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为769.8点,较上月平均下跌6.5%;上海出口集装箱综合运价指数平均值为576.5点,较上月平均下跌12.9%。

港口集装箱吞吐量增长平稳,船舶租金全面下跌。

①主要港口集装箱吞吐量继续保持平稳增长。2015年1至9月,全国规模以上港口完成集装箱吞吐量15661.25万TEU,同比增长4.9%。其中,沿海规模以上港口完成集装箱吞吐量14022.13万TEU,同比增长4.4%;内河规模以上港口完成集装箱吞吐量1639.12万TEU,同比增长9.7%,增速较上年同期加快11.6个百分点。

②集装箱运输市场供过于求状况持续,世界集装箱船舶租赁市场对于船舶需求走低,各类船型租金水平继续全面下跌。据克拉克森数据统计,11类船型集装箱船舶租金仅350TEU型集装箱船舶租金与上月持平,其余10种船型租金水平均呈下跌走势,其中4400TEU型集装箱船舶租金下跌27.3%,为降幅最大的船型。

欧地行情总体不佳。欧洲航线,受“国庆”长假影响,上半月运输市场货量有待恢复,总体需求不足,航商虽然进行了相应的运力缩减措施,部分航商的运力缩减规模甚至达到一半的幅度,但供大于求状况仍较为显著,船舶平均舱位利用率仅为八成左右。受此影响,航商被迫取消了月内的运价上涨计划,航线运价持续回落。直至月末,受惠于传统圣诞旺季,货量恢复速度才明显加快,另加上货主为规避11月初的大幅运价提涨而纷纷提前出运货物,船舶平均舱位利用率攀升至九成以上,月末部分班次出现了爆舱情况。多数航商强势推动11月初的运价上涨计划,即期市场运价出现大幅上涨。10月,中国出口至欧洲、地中海航线运价指数平均值分别为830.1点、700.8点,分别较上月平均下跌13.1%、18.6%。

北美市场推涨受阻。北美航线,美国经济运输需求总体稳定,但受航商转移富余运力带来的冲击(据Alphaliner统计,截至10月初,远东至北美航线平均周舱位供给量较去年同期增长约6.1%),美西、美东航线船舶舱位利用率基本在八至九成范围内波动,显著弱于去年同期水平。由于供需关系不佳,航线运价提涨阻力较大,航商虽然于月中小幅执行运价上涨计划,但仅一周市场平均运价即跌破涨价前水平,运价推涨基本宣告失败。相较于美东航线,美西航线因运价水平相对较低,抗跌性有所加强,同时吸引了部分美东航线的分流货源,总体运价水平在下旬开始企稳,运价表现略好于美东航线。10月,中国出口至美西、美东航线运价指数平均值分别为841.2点、1068.7点,较上月平均分别下跌3.3%、6.1%,较上年同期分别下跌13.3%、20.3%。

澳新航线止跌企稳。澳新航线,市场运输需求恢复速度快于市场预期,同时在部分航商运力控制措施的配合下,上海港船舶平均舱位利用率回升至九成左右,供需关系较此前出现明显好转。受此鼓舞,航商在月内不断小幅上调各自市场运价,市场运价出现止跌企稳态势。10月,中国出口至澳新航线运价指数平均值为604.2点,较上月平均小幅上升0.4%。

南美市场持续低迷。南美航线,目的地运输需求未见起色,虽然部分航商采取了持续的运力收缩计划,但市场供需关系改善效果不明显,船舶平均舱位利用率基本在七至八成范围内波动。运力大幅过剩的基本面致航商对于运价恢复的信心不足,月中的运价上涨计划也被迫取消,市场运价持续低位徘徊。10月,中国出口至南美航线运价指数平均值为344.1点,较上月平均下跌14.3%,较上年同期下跌60.4%。

日本航线基本稳定。日本航线,运输需求总体平稳,上海港船舶平均舱位利用率基本在七成以上,市场运价走势稳定。10月,中国出口至日本航线运价指数平均值为666.8点。

图 10 2014年10月-2015年10月中国出口集装箱运价指数走势

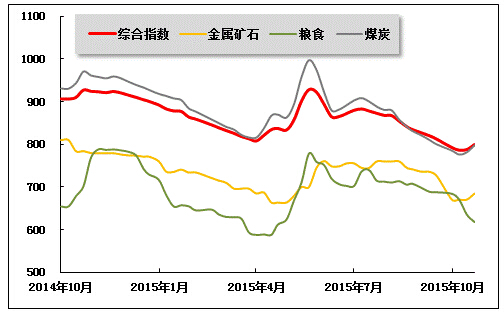

(4)中国沿海(散货)运价指数走势

10月份,在煤炭价格的影响下,沿海散货运输市场呈现先抑后扬的总体走势。10月30日,上海航运交易所发布的沿海(散货)综合运价指数报收799.45点,较月初上涨0.9%,10月平均综合运价指数较9月下跌3.9%。煤炭、金属矿石、粮食货种运价指数月平均值较上月下跌,成品油、原油货种运价指数月平均值与上月持平。

煤炭运输:根据往年的经验,10月上旬,在“十一”小长假和大秦线检修双重因素影响下,下游电厂9月末开始通常会提前存煤,迎来一波拉运小高峰。但是今年两大利好未如预期般支撑市场,受经济增长放缓冲击,工业用电,尤其化学原料制品、非金属矿物制品、黑色金属冶炼、有色金属冶炼等高耗能产业用电需求出现较大幅度下滑。且正值煤炭淡季,民用电需求同样走弱,进一步拉低了沿海电厂日耗,火电机组呈现开工率、运行负荷“双低”现象。充足的存量限制了下游企业的采购积极性,部分电厂甚至逐月缩减计划运量,煤炭成交量稀少。沿海煤炭运输市场进入“冰点”行情,市场货一票难求,船东抛锚停船、转战外贸航线、低价揽货等现象延续较长时间,经营压力空前。至10月下旬,情况有所改善。低煤价是刺激市场需求的最主要因素。由于煤炭需求持续低迷,供应过剩严重,销售压力明显加大,神华等煤企多番调价并开展促销活动,不断刷出新低。10月,大型煤企促销力度进一步加大,大幅下调煤炭价格,这轮调价也终于收到成效。市场普遍认为当前煤炭价格已基本筑底,且较进口煤优势明显。加之年度合同谈判逐步临近,根据往年经验,煤企往往会在后期上调煤价。出于提升谈判空间的考虑,部分贸易商、电厂逐渐加大采购规模,月底运输需求提升明显,加之环渤海海域出现大风大雾天气,搁置部分有效运力,沿海煤炭运输市场供需格局有所改善,运价出现反弹。

10月30日,上海航运交易所发布的煤炭货种运价指数报收797.68点,较月初上涨1.6%,月平均较上月下跌3.8%。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,10月30日,秦皇岛至上海(4-5万dwt)航线市场运价为17.2元/吨,较月初上涨1.8元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为23.8元/吨,较月初上涨1.2元/吨;秦皇岛至张家港(2-3万dwt)航线市场运价为22.7元/吨,较月初上涨1.5元/吨。华南航线,10月30日,秦皇岛港至广州航线市场运价为21.3元/吨,较月初上涨2.6元/吨。

金属矿石运输:沿海金属矿石运价同样先跌后涨。当前钢铁行业的寒冬仍未看到尽头,中物联钢铁物流专业委员会发布报告指出,钢铁行业PMI指数9月为43.7%,较上月回落1个百分点,已连续17个月处于50%的荣枯线以下,和钢铁相关的多个行业疲弱,下游需求短期难以出现明显好转,市场传出部分钢厂减产消息,铁矿石需求维持弱势格局。不过受煤炭运输市场反弹影响,下旬开始金属矿石运输市场供求矛盾略有缓和,运价受到一定支撑。10月30日,金属矿石货种运价指数报收684.31点,较月初上涨2.1%,月平均较上月下跌8.3%。

原油及成品油运输:进入10月份,国内成品油市场迎来传统淡季,油品市场面临较大压力,跟柴油息息相关的基建、工业、物流等行业,尚未进入年底赶工阶段,柴油需求整体清淡。加上成品油价格存在下调等利空因素,运输需求弱势运行。10月30日,上海航运交易所发布的成品油运价指数为1229.50点,原油运价指数为1541.72点,均与月初持平。

粮食运输:10月份,北方港口新粮上量虽有增多,但实际装船并未有明显改善。南方地区需求持续低迷,饲料厂多为随用随采,加上港口粮食价格走弱,贸易商普遍持看跌心态,发货积极性较低,运价持续下跌。10月30日,粮食货种运价指数报收617.95点,较月初下跌9.7%,月平均较上月下跌6.3%。

图 11 2014年10月-2015年10月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》