一、水运业固定资产投资完成情况

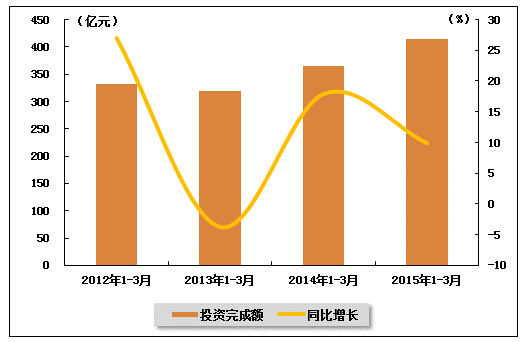

2015年,水运业固定资产投资较2014年同期大幅增长。根据交通运输部的最新统计数据,2015年1-3月,水路运输业城镇固定资产投资累计完成413.51亿元,同比增长9.9%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2014年3月-2015年3月水路运输业城镇固定资产投资情况

单位:亿元,% 投资完成额 同比增长 占全国投资比重 2014年1-3月 364.12 17.9 0.6 2014年1-4月 588.57 24.9 0.5 2014年1-5月 854 32.8 0.6 2014年1-6月 1115.13 36 0.5 2014年1-7月 1350.08 34.3 0.5 2014年1-8月 1533.91 27 0.5 2014年1-9月 1800.69 22.1 0.5 2014年1-10月 2024.05 18.4 0.5 2014年1-11月 2222.62 16.3 0.5 2014年1-12月 2390.06 12.6 0.5 2015年1-2月 179.81 11.3 0.5 2015年1-3月 413.51 9.9 0.5

图 1 2012-2015年同期水路运输业固定资产投资完成额及增速比较

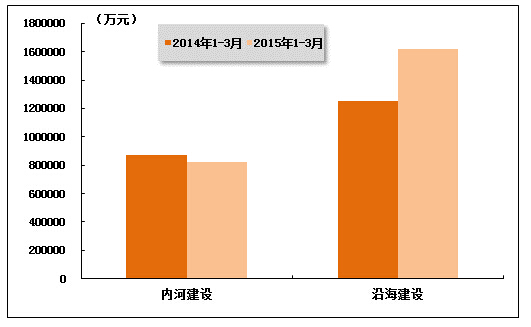

在今年水运投资当中,内河建设投资较上年同期有所回落,沿海建设投资较上年同期出现增长。2015年1-3月,内河建设和沿海建设完成固定资产投资额分别达到823626万元和1619818万元。内河建设累计同比下降5.78%,沿海建设累计同比增长29.09%。

图 2 2014-2015年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

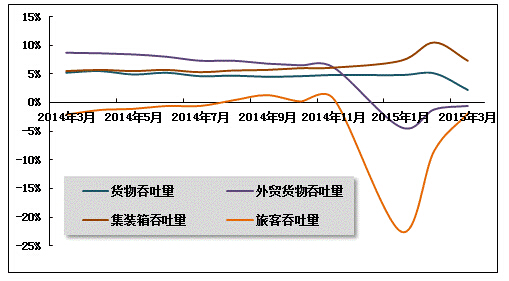

2015年3月,全国规模以上港口总体运行平稳。其中外贸吞吐量、旅客吞吐量增速出现回落,货物吞吐量和集装箱吞吐量有所提升,但增速有所放缓。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量保持平稳增长。2015年1-3月,规模以上港口完成货物吞吐量270643万吨,同比增长2.2%,增速较去年同期放慢3.0个百分点。其中,沿海港口完成191419万吨,增长1.2%;内河港口完成79224万吨,增长4.7%。

3月,规模以上港口完成货物吞吐量92085万吨,同比下降0.9%。其中,沿海港口完成65080万吨,内河港口完成27005万吨。

表 2 2014年3月-2015年3月规模以上港口货物吞吐量完成情况

单位:万吨,% 当月完成 当年累计 累计增长 2014年3月 92915 261797 5.2 2014年4月 94837 357964 5.5 2014年5月 93329 452903 4.9 2014年6月 94462 548966 5.2 2014年7月 92815 642119 4.6 2014年8月 95425 737995 4.7 2014年9月 93124 831553 4.5 2014年10月 94474 926451 4.6 2014年11月 95173 1022690 4.8 2015年1月 97059 97059 4.8 2015年2月 80591 178667 5.1 2015年3月 92085 270643 2.2

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增速继续回落。2015年1-3月,规模以上港口完成外贸货物吞吐量87521万吨,同比下降0.6%。其中,沿海港口完成79227万吨,同比下降1.0%;内河港口完成8294万吨,同比增长3.2%。

3月,规模以上港口完成外贸货物吞吐量29184万吨,同比增长0.4%。其中,沿海港口完成26384万吨,内河港口完成2800万吨。

表 3 2014年3月-2015年3月规模以上港口外贸货物吞吐量完成情况

单位:万吨,% 当月完成 当年累计 累计增长 2014年3月 29079 87759 8.7 2014年4月 29656 117161 8.6 2014年5月 29602 147508 8.4 2014年6月 29601 177322 8 2014年7月 28946 206781 7.3 2014年8月 29693 237021 7.3 2014年9月 28555 265901 6.8 2014年10月 28813 294917 6.5 2014年11月 28666 323927 6.1 2015年1月 31259 31259 -4.3 2015年2月 26483 58150 -1.2 2015年3月 29184 87521 -0.6

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速继续扩张。2015年1-3月,规模以上港口完成集装箱吞吐量4909.55万TEU,同比增长7.30%,增速较去年同期加快1.8个百分点。其中,沿海港口完成4425.54万TEU,同比增长7.0%;内河港口完成484.0万TEU,同比增长9.8%。

3月,规模以上港口完成集装箱吞吐量1674.14万TEU,同比增长2.6%。其中,沿海港口完成1515.58万TEU,内河港口完成158.56万TEU。

表 4 2014年3月-2015年3月规模以上港口集装箱吞吐量完成情况

单位:万TEU,% 当月完成 当年累计 累计增长 2014年3月 1632.11 4558.9 5.5 2014年4月 1675.38 6249.6 5.7 2014年5月 1681.5 7956.23 5.5 2014年6月 1696.19 9669.84 5.7 2014年7月 1704.64 11386.85 5.3 2014年8月 1756.38 13156.29 5.6 2014年9月 1725.95 14897.01 5.7 2014年10月 1737.74 16655.01 6 2014年11月 1755.81 18422.07 6.1 2015年1月 1784.05 1784.05 7.3 2015年2月 1432.45 3235.67 10.5 2015年3月 1674.14 4909.55 7.3

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量持续回落。2015年1-3月,规模以上港口完成旅客吞吐量2203万人/次,同比下降1.9%。其中,沿海港口完成1915万人/次,同比增长0.6%;内河港口完成288万人/次,同比下降15.9%。

3月,规模以上港口完成旅客吞吐量742万人/次。其中,沿海港口完成638万人/次,内河港口完成104万人/次。

表 5 2014年3月-2015年3月规模以上港口旅客吞吐量完成情况

单位:万人,% 当月完成 当年累计 累计增长 2014年3月 632 2224 -2.1 2014年4月 709 2954 -1.3 2014年5月 666 3629 -1.1 2014年6月 646 4290 -0.6 2014年7月 773 5067 -0.6 2014年8月 855 5943 0.4 2014年9月 714 6677 1.3 2014年10月 730 7357 0.2 2014年11月 613 7999 0.6 2015年1月 562 562 -22.5 2015年2月 885 1458 -8.4 2015年3月 742 2203 -1.9

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

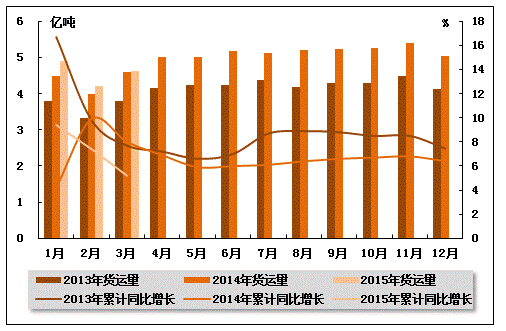

从货运量来看,2015年3月,全国水路货运量达到4.63亿吨。统计数据显示,2015年1-3月,全国水路货运量达到13.75亿吨,累计同比增长5.20%,增速同比下降2.8个百分点,环比下降2.2个百分点。

图 4 2013-2015年同期水路货运量及当年累计增速比较

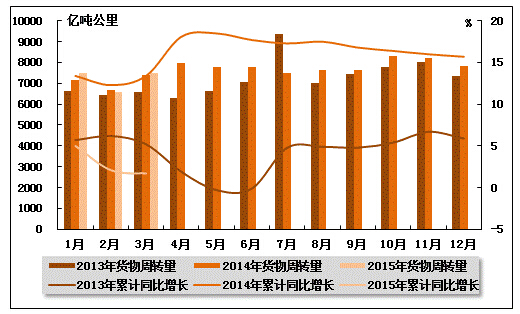

从货物周转量来看,2015年3月,全国水运货物周转量达到7472.34亿吨公里。统计数据显示,2015年1-3月,全国水运货物周转量达到21569.91亿吨公里,累计同比增长1.7%,增速同比下降11.7个百分点,环比降低0.4个百分点。

图 5 2013-2015年同期水运货物周转量及当年累计增速比较

(2)客运情况

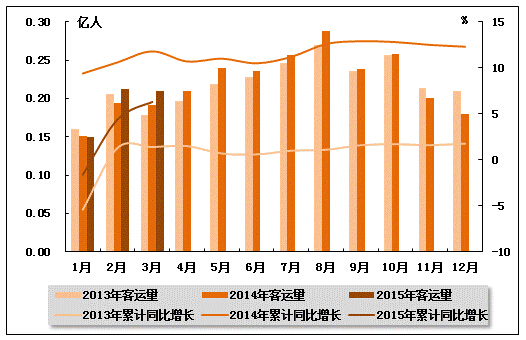

从客运量来看,2015年3月,全国水路客运量达到0.21亿人。统计数据显示,2015年1-3月,全国水路客运量达到0.57亿人,累计同比增长6.3%,增速同比下降5.5个百分点,环比加快1.9个百分点。

图 6 2013-2015年同期水路客运量及当年累计增速比较

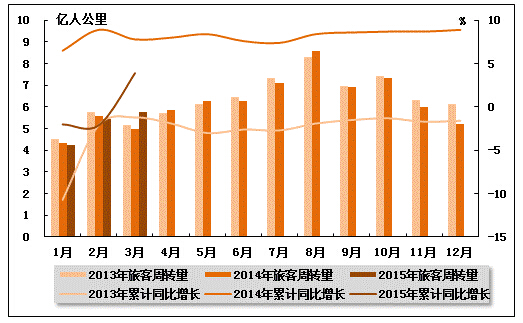

从旅客周转量来看,2015年3月,全国水运旅客周转量达到5.77亿人公里。统计数据显示,2015年1-3月,全国水运旅客周转量达到15.47亿人公里,累计同比增长3.9%,增速同比下降3.9个百分点,而环比为负增长。

图 7 2013-2015年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

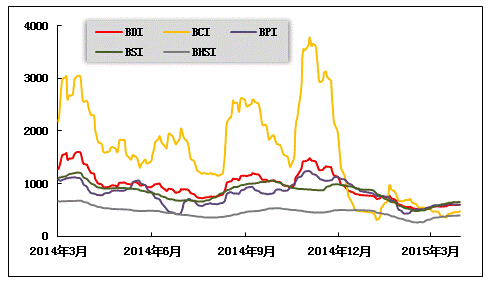

(1)波罗的海干散货运价指数走势

2015年3月,干散货运价指数小幅回升。从月度运价均值来看,3月份,波罗的海干散货综合运价指数(BDI)平均值为576点,比上月均值上升6.78%;波罗的海海岬型船运价指数(BCI)平均值为439点,比上月均值下降28.32%;波罗的海巴拿马型船运价指数(BPI)平均值为593点,比上月均值上升21.72%;波罗的海超灵便型船运价指数(BSI)平均值为606点,比上月均值上升19.08%;波罗的海灵便型船运价指数(BHSI)平均值为369点,比上月均值上升28.12%。从月末运价指数来看,截至3月31日,BDI报收于602点,较上月底上升11.48%;BCI报收于475点,较上月底下降8.83%;BPI报收于598点,较上月底上升10.74%;BSI报收于650点,较上月底上升26.21%;BHSI报收于392点,较上月底上升27.27%。

3月初,粮食船运推动中小型船上涨,春节后,海岬型船市场运价仍低位波动,而在粮食运输需求拉动下,巴拿马型船和超灵便型船运价上涨。中国进口干散货综合指数、运价指数、租金指数在中小型船的拉动下上涨。随之,海岬型船市场迟迟未见向好迹象,运价持续低位横向盘整;巴拿马型船市场在国内煤价优惠的利空以及南美粮食船运的利好双重因素作用下,运价涨幅收窄;超灵便型船运价小幅波动。中旬,海岬型船市场依然冷清,巴拿马型船和超灵便型船缺乏煤炭货盘支撑,运价涨幅收窄。月末,中国进口干散货运输市场依旧低迷,海岬型船运价低位平稳运行,巴拿马型船运价有涨有跌,超灵便型船运价上涨,但各船型波动总体不大,惨淡行情未有改观,BDI指数持续低位徘徊。

图 8 2014年3月-2015年3月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

2015年3月,波罗的海原油和成品油运价加剧震荡。3月份,波罗的海原油运价指数(BDTI)平均值为812点,比上月均值下降6.37%;波罗的海成品油运价指数(BDTI)平均值为689点,比上月均值上升10.63%。从月末运价指数来看,截至3月31日,BDTI报收于809点,较上月底下降3.80%;BCTI报收于676点,较上月底下降2.73%。

3月初,沙特上调了销往美国和亚洲的原油价格,其中,销亚洲的特轻质原油价格每桶调高1.40美元,显示出对两大市场石油需求增长的信心。美国油价逐渐上涨,英美期货价差开始收小。全球原油轮运输市场成交基本平稳,运价盘整。中国主要进口航线运价继续下调。国际成品油轮运输市场总体成交量继续增多,除欧洲短程外,运价上升。随后,受美元上扬影响,加之全球原油库存再度上升,油价升势逆转。全球原油轮运输市场成交平稳,运价小幅下行。中国主要进口航线运价波动盘整。国际成品油轮运输市场成交增多,运价升中有降。中旬,全球供应过剩忧虑加重,国际油价继续下跌,受大中型船货盘减弱影响,全球原油轮运输市场成交减少,运价波动下行。中国主要进口航线运价逐日下降。国际成品油轮运输市场交易显着减少,运价涨跌互现,综合水平下降。月末,在美国原油库存不断增多的同时,沙特与伊朗之间的宗教派系冲突也在日益增大,沙特的南部邻国也门逐渐成为前沿阵地。全球原油轮运输市场成交平稳,运价波动上升。中国主要进口航线运价小幅波动。国际成品油轮运输市场总体成交量基本平稳,其中LR型船交易减少而MR型船成交增多,运价波动下行。

图 9 2014年3月-2015年3月世界油轮运价走势

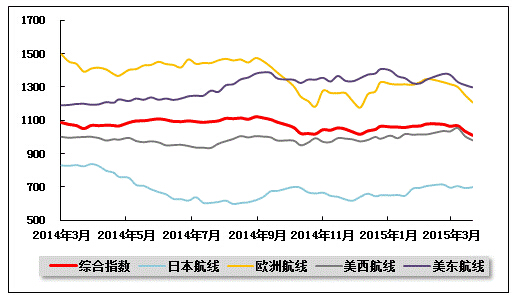

(3)中国出口集装箱运价指数走势

3月,中国出口集装箱运输市场货量仍处恢复之中,市场运输需求增速不及同期航班全面恢复带来的运力增速,多条航线市场运价承压下行。3月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1052.4点,较上月平均下跌1.8%;上海出口集装箱综合运价指数平均值为895.8点,较上月平均下跌16.4%。

欧洲航线:运价下行难返。一方面,春节后尚有部分工厂仍未复工,市场运输需求增势疲软,另一方面,多数航商航班已经恢复正常运营,市场运力增长明显,因此总体市场供需状况不佳,船舶平均舱位利用率一直未能突破8成。各航商为保持市场份额,价格竞争有所加剧,至月末欧洲、地中海航线市场运价已分别跌至586美元/TEU、735美元/TEU,较上月末分别下跌37.5%、42.3%。鉴于市场货量增长缓慢,航商不得不两度推迟月内的运价上涨计划。3月,上海出口至欧洲、地中海基本港市场运价(海运及海运附加费)平均值分别为726美元/TEU、975美元/TEU,较上月平均分别下跌29.8%、28.2%。

北美航线:运价略有下调。美国整体经济的稳健促进了市场需求恢复,总体市场供需格局保持在较好水平。美西航线,随着美西南港口劳资双方最终达成协议,港口的集疏运效率开始有所改善,不过航线航班恢复正常仍有时日,目前航线运能的释放速度相对较低,有助于减缓航线供需状况的恶化,市场运价虽有回落但跌幅较小。美东航线,由于美西航路通行效率的改善致分流货源逐渐减弱,同时前期处在高位的运价也让航商有了较大的降价空间,航商为提升载货量于月内主动降价以揽取货源,至月末累计降幅已超700美元/FEU。3月27日,中国出口至美西、美东航线运价指数分别为980.5点、1298.4点,较上月末分别下跌5.3%、5.8%。

波红航线:市场小幅盘整。节后市场运输需求低迷,部分航商不时通过临时停航来调节航线运力,不过收效甚微。由于需求恢复不及预期,航商推迟了月中的运价提涨计划,市场运价小幅盘整。3月,中国出口至波红航线运价指数平均值为1014.7点,较上月平均下跌2.5%。

澳新航线:运价低位反弹。节后货量恢复较为缓慢,虽然众多航商响应亚澳运价协议组织(AADA)轮流停航计划的号召,并将运力缩减规模一度维持在30%,不过需求疲软令执行效果未能达到明显改善供需的目的,市场运价在月内继续向低位滑落。至月末,市场一直未现改善迹象,部分航商强行推涨运价,市场运价自低位反弹。3月,中国出口至澳新航线运价指数平均值为790.7点,较上月平均下跌1.2%。

日本航线:运价盘整。日本航线运输需求在月内逐步上升,不过由于航线运力恢复较为迅速,上海港船舶平均舱位利用率一直低于6成水平,市场运价回升乏力,继续在低位小幅盘整。3月,中国出口至日本航线运价指数平均为699.5点,与上月基本持平。

图 10 2014年3月-2015年3月中国出口集装箱运价指数走势

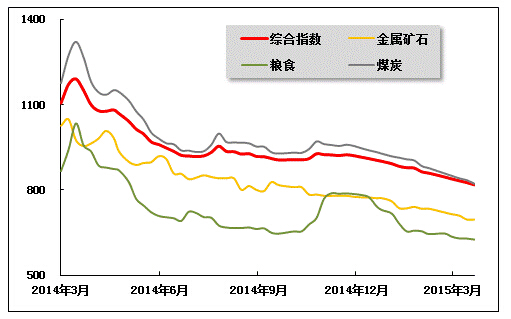

(4)中国沿海(散货)运价指数走势

3月,能源需求减少,下游采购动力不足,沿海散货运输市场需求无明显改善,运价低位震荡。3月27日,上海航运交易所发布的沿海(散货)综合运价指数报收818.35点,较上月同期下跌3.3%,3月平均综合指数较2月下跌3.2%。煤炭、金属矿石、粮食货种运价指数月平均值较上月不同程度下跌,原油、成品油货种指数月平均值与上月持平。

煤炭运输:3月,我国沿海地区气温陆续回升,民用电负荷降低,大部分电厂用电负荷只有60-70%,个别电厂用电负荷甚至只有30-40%,电厂耗煤量低于往年正常水平。虽然节后沿海工厂陆续恢复生产,工业用电有所回升;但工业企业开工率并不高,整体用电需求依旧疲软,电厂补库意愿不强,下游煤炭需求疲软,煤炭供大于求矛盾突出。同时煤价继续下跌,3月25日,环渤海动力煤价格指数报收于473元/吨,较月初下跌23元/吨。受市场供求关系影响,大型煤企变相降价,3月份煤炭价格继续执行量大优惠政策,同时北方供暖即将结束,进入煤炭消费淡季之后动力煤需求将更加低迷。加上进口煤炭冲击,在《商品煤质量管理暂行办法》实行两个月以来,只要进口煤质量有所保证,整体通关渠道较为顺畅,微量元素检测难以阻止低价进口煤涌入国内市场。几大利空进一步加重下游观望情绪,在后市预期普遍悲观的影响下,沿海煤炭运输需求延续低迷态势,市场成交冷清。运力供求严重过剩,使得低价承运现象较多,船公司经营困难程度加剧,运费收入难以覆盖航次成本。

3月27日,上海航运交易所发布的煤炭货种运价指数报收822.15点,较上月同期下跌4.2%,月平均较上月下跌4.1%。上半月因节后电厂日耗部分恢复以及大部分抛锚船舶尚未进入市场,煤炭运输市场出现一小波运价上涨。但仅维持半周,运价再次跌入谷底。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,各航线均屡屡刷新发布以来历史最低值。3月31日,秦皇岛至上海(4-5万dwt)航线市场运价为17.1元/吨,较上月同期下跌1.5元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为23.1元/吨,较上月同期下跌2.0元/吨;秦皇岛-张家港(2-3万dwt)航线市场运价为23.0元/吨,较上月同期下跌1.3元/吨。华南航线,秦皇岛港至广州航线市场运价为22.7元/吨,较上月同期下跌2.2元/吨。

金属矿石运输:春节已过,钢价弱势整理,部分钢厂尚未开工,受库存累积加上节后需求不及预期影响,钢材市场情况并不乐观,小型钢铁企业受制于资金压力以及下跌通道中的正常观望,采购也较为谨慎,需求维持低位,市场仍以去库存运作为主,上下波动相当有限。内贸铁矿石运输维持弱势格局。3月31日,金属矿石货种运价指数报收696.14点,较上月同期下跌3.5%,月平均较上月下跌3.5%。

原油及成品油运输:油品运输市场经过春节期间库存消耗,各地区工矿基建等用油单位陆续开工,但受经济、政策等方面影响尚未全面运行,油品需求仍难有明显提振。贸易商库存消化较为缓慢,采购操作减少,国内成品油市场成交持续低迷。3月26日,国内成品油市场在经历两次下调、两次上调、一次搁浅之后第三次下调,也是春节过后成品油市场的首次下调。目前下游油品需求仍无明显提振,国内成品油市场成交持续低迷,后市预期偏弱。3月31日,上海航运交易所发布的成品油运价指数为1215.40点,原油运价指数为1597.14点,均与上月持平。

粮食运输:伴随着春节气息的逐渐淡去,粮食贸易逐步回归正轨。但由于产地粮源较为紧张,不仅使得发运量一定程度受限,更是抬高了北方粮食价格,导致南北方发运利润较前期下滑。因运输形势仍较为宽松,南方饲料厂大多随用随买,采购力度依旧不强,运费维持在低迷态势。3月31日,粮食货种运价指数报收625.63点,较上月同期下跌3.3%,月平均较上月下跌2.9%。

图 11 2014年3月-2015年3月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》