一、水运业固定资产投资完成情况

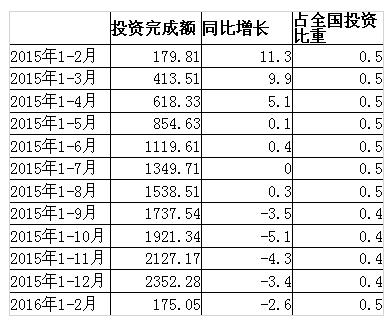

2016年以来,水运业固定资产投资增速较上年同期有所回落。根据交通运输部的最新统计数据,2016年1-2月,水路运输业城镇固定资产投资累计完成175.05亿元,同比下降2.6%。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2015年2月-2016年2月水路运输业城镇固定资产投资情况

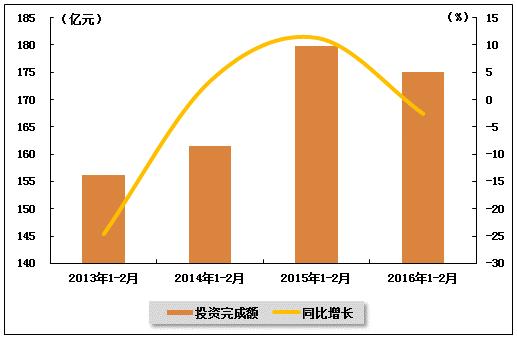

图 1 2013-2016年同期水路运输业固定资产投资完成额及增速比较

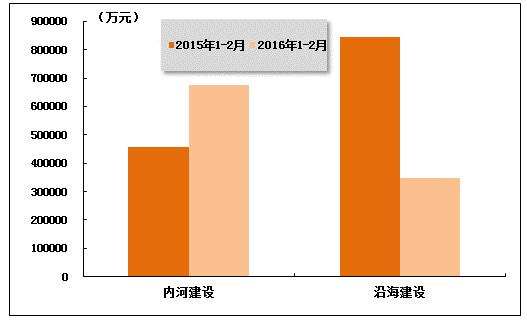

在今年水运投资当中,内河建设投资较上年同期大幅提升,沿海建设投资较上年同期大幅回落。2016年1-2月,内河建设和沿海建设完成固定资产投资额分别达到677134万元和347407万元。内河建设累计同比增长48.61%,沿海建设累计同比下降58.89%。

图 2 2015-2016年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

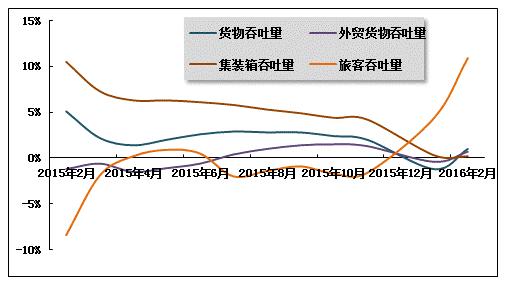

2016年2月,全国港口生产总体低位运行,仅旅客吞吐量较上年同期出现明显提升。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量小幅增长。2016年1-2月份,规模以上港口完成货物吞吐量180338万吨,累计同比增长1%,增速较去年同期放缓4.1个百分点。其中,沿海港口完成127312万吨,累计同比增长0.8%;内河港口完成53026万吨,累计同比增长1.5%。

2月,全国规模以上港口完成货物吞吐量82913万吨,同比增长2.9%。其中,沿海港口完成59341万吨,内河港口完成23572万吨。

表 2 2015年2月-2016年2月规模以上港口货物吞吐量完成情况

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量与上年同期基本持平。2016年1-2月份,规模以上港口完成外贸货物吞吐量58759万吨,累计同比增长0.7%,上年同期是负增长。其中,沿海港口完成53167万吨,累计同比增长0.6%;内河港口完成5592万吨,累计同比增长1.8%。

2月,规模以上港口完成外贸货物吞吐量27091万吨,同比增长2.3%,增速较1月加快1.4个百分点。其中,沿海港口完成24493万吨,内河港口完成2598万吨。

表 3 2015年2月-2016年2月规模以上港口外贸货物吞吐量完成情况

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量较上年同期小幅回升。2016年1-2月份,规模以上港口完成集装箱吞吐量3240.72万TEU,累计同比增长0.2%,增速较去年同期放缓10.3个百分点。其中,沿海港口完成2896.96万TEU,累计同比下降0.4%;内河港口完成343.76万TEU,累计同比增长5.6%。

2月,规模以上港口完成集装箱吞吐量1427.28万TEU,同比下降0.36%。其中,沿海港口完成1276.54万TEU,内河港口完成150.75万TEU。

表 4 2015年2月-2016年2月规模以上港口集装箱吞吐量完成情况

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量实现较大增长。2016年1-2月份,规模以上港口完成旅客吞吐量1619万人次,累计同比增长10.9%。其中,沿海港口完成1456万人次,累计同比增长14.0%;内河港口完成164万人次,累计同比下降11.1%。

2月,规模以上港口完成旅客吞吐量986万人次。其中,沿海港口完成899万人次,内河港口完成87万人次。

表 5 2015年2月-2016年2月规模以上港口旅客吞吐量完成情况

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

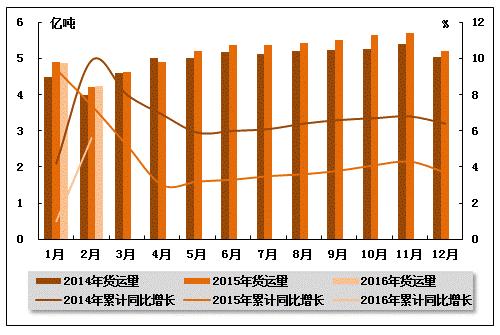

从货运量来看,2016年2月,全国水路货运量达到4.25亿吨。统计数据显示,2016年1-2月,全国水路货运量达到9.12亿吨,累计同比增长5.60%,增速同比下降1.8个百分点,环比加快4.6个百分点。

图 4 2014-2016年同期水路货运量及当年累计增速比较

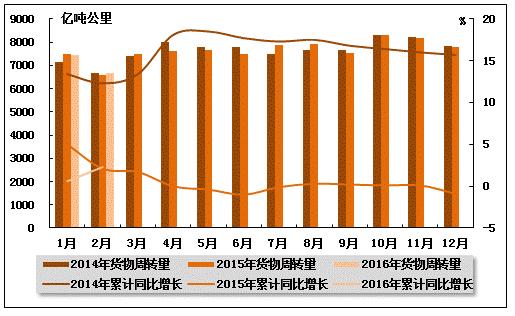

从货物周转量来看,2016年2月,全国水运货物周转量达到6674.30亿吨公里。统计数据显示,2016年1-2月,全国水运货物周转量达到14129.13亿吨公里,累计同比增长2.3%,增速同比加快0.2个百分点,环比加快1.7个百分点。

图 5 2014-2016年同期水运货物周转量及当年累计增速比较

(2)客运情况

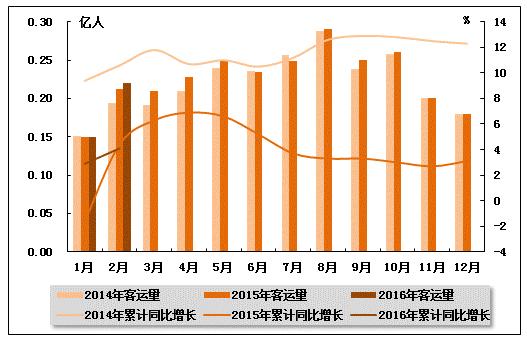

从客运量来看,2016年2月,全国水路客运量达到0.22亿人。统计数据显示,2016年1-2月,全国水路客运量达到0.38亿人,累计同比增长4.1%,增速同比下降0.3个百分点,环比加快1.2个百分点。

图 6 2014-2016年同期水路客运量及当年累计增速比较

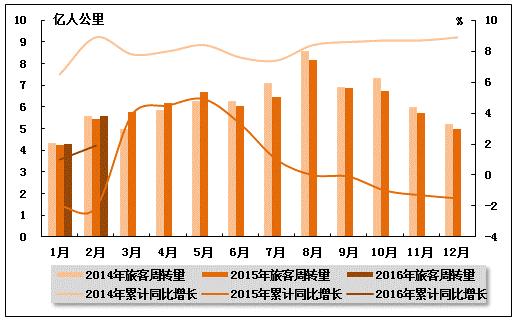

从旅客周转量来看,2016年2月,全国水运旅客周转量达到5.60亿人公里。统计数据显示,2016年1-2月,全国水运旅客周转量达到9.88亿人公里,累计同比增长1.9%,增速环比加快0.9个百分点,而上年同期是负增长。

图 7 2014-2016年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

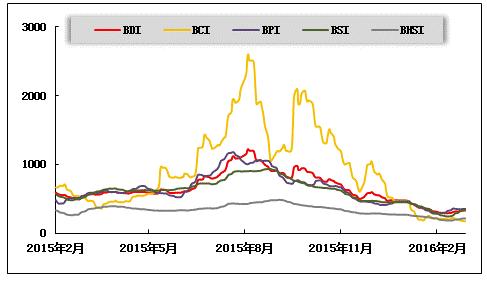

(1)波罗的海干散货运价指数走势

2016年2月,干散货运价指数继续回落,月末有所反弹。从月度运价均值来看,2月份,波罗的海干散货综合运价指数(BDI)平均值为307点,比上月均值下降20.55%;波罗的海海岬型船运价指数(BCI)平均值为203点,比上月均值下降26.75%;波罗的海巴拿马型船运价指数(BPI)平均值为324点,比上月均值下降14.47%;波罗的海超灵便型船运价指数(BSI)平均值为280点,比上月均值下降27.69%;波罗的海灵便型船运价指数(BHSI)平均值为197点,比上月均值下降19.03%。从月末运价指数来看,截至2月29日,BDI报收于329点,较上月底上升3.79%;BCI报收于174点,较上月底下降17.54%;BPI报收于354点,较上月底上升23.34%;BSI报收于339点,较上月底上升11.51%;BHSI报收于214点,较上月底下降2.28%。

从月度运行来看,月初,临近春节,各种利空因素叠加,干散货运输市场饱受运力过剩、大宗商品需求疲软之苦,行情极为惨淡,国际干散货综合运价指数BDI连创历史新低,中国进口干散货综合指数、运价指数、租金指数再次刷新发布以来的最低值记录。节后市场有所改善,海岬型船市场运价止跌反弹,但成交趋缓,巴拿马型船受南美航线粮食货盘支撑,日租金大幅飙升,超灵便型船在缺乏货盘支撑下,租金创记录新低,中国进口干散货综合指数、运价指数、租金指数均触底反弹。月末,海岬型船市场运价仍低位波动,巴拿马型船市场运价在粮食运输需求支撑下走势平稳,超灵便型船太平洋市场出货增多,运价上涨。

图 8 2015年2月-2016年2月波罗的海干散货运价指数变化趋势

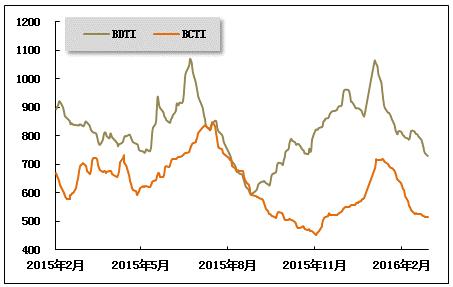

(2)波罗的海油轮运价指数走势

2016年2月,波罗的海原油和成品油运价指数出现大幅回落。2月份,波罗的海原油运价指数(BDTI)平均值为791点,比上月均值下降13.87%;波罗的海成品油运价指数(BDTI)平均值为551点,比上月均值下降20.66%。从月末运价指数来看,截至2月29日,BDTI报收于730点,较上月底下降10.65%;BCTI报收于515点,较上月底下降20.16%。

从月度运行来看,月初,国际油价小幅波动,面对伊朗即将增加出口的威胁,沙特阿美石油公司下调三月份出口亚洲和地中海的原油价格。中国农历春节前的最后一周,全球原油即期运输市场成交减少,VLCC运价回稳,中小型船运价继续下降。中国主要进口航线运价小幅盘整。国际成品油轮运输市场总体成交减少,多数航线运价继续下降。节后,高杠杆的原油期货产品交易清算引发油价波动,国际油价大幅震荡。全球原油即期运输市场成交恢复,VLCC运价继续盘整向上,苏伊士型船运价回调,小型船运价有升有降。中国主要进口航线运价盘整上行。国际成品油轮运输市场亚洲航线运价持续下降,欧美航线运价震荡。月末,国际油价波动下降。全球原油即期运输市场运价降中有升,总体成交有所恢复。中国主要进口航线运价明显回落。国际成品油轮运输市场成交增多,运价盘整。

图 9 2015年2月-2016年2月世界油轮运价走势

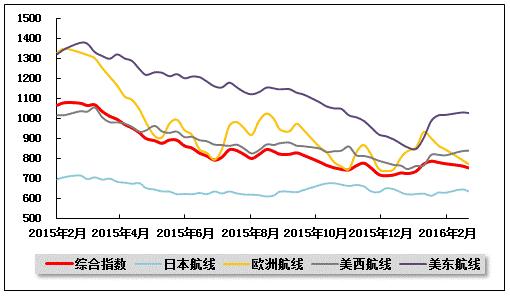

(3)中国出口集装箱运价指数走势

2月,中国出口集装箱运输市场进入传统农历春节后的淡季,总体需求低迷,虽然航商在多条航线上采取了运力收缩措施以维持供需关系,但效果不佳,市场运价低位震荡。2月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为766.6点,较上月平均基本持平;上海出口集装箱综合运价指数平均值为527.7点,较上月平均下跌23.4%。

欧地运价持续下滑。欧洲、地中海航线,月初在节前尾货支撑下,市场运输需求总体较为充足,但由于运力基数较大,往年舱位紧张情况不再,同时航商为争取节日期间航班货源而竞相降价,市场运价持续低位下滑。节后,受大部分工厂尚未复工影响,运输需求恢复程度不高,供需关系改善速度缓慢,航商迫于市场基本面将3月初的运价上涨计划推迟至3月中旬。至2月26日,上海出口至欧洲、地中海基本港市场运价(海运及海运附加费)已分别降至257美元/TEU、266美元/TEU,较上月同期分别下跌45.2%、45.5%。2月,中国出口至欧洲、地中海航线运价指数平均值分别为818.0点、867.3点,分别较上月平均下跌7.5%、4.6%,分别较上年同期下跌38.7%、48.6%。

北美市场小幅震荡。北美航线,北美市场运输需求总体稳定,不过受航线运力扩张影响,总体供需关系弱于往年。由于对市场后市走势信心不足,航商在月初运价上涨计划的执行上出现分歧,市场运价虽获提升,但远低于预宣涨幅。节后,虽然多数航商采取了停班停航措施,但随着市场运输需求转淡,供需关系总体较为疲软,部分班次装载率不足五成。为维持各自市场份额,航商采取降价揽货策略。市场运价总体呈震荡走势。2月,中国出口至美西、美东航线运价指数平均值分别为826.0点、1022.5点,分别较上月平均上升5.8%、11.5%,但较上年同期分别下跌18.9%、23.7%。

波红行情低位盘整。波红航线,受目的地区域消费需求表现平淡影响,月初航线船舶平均舱位利用率仅为85%左右,虽然节后航商采取了大面积停航措施,但舱位利用率仍不足八成。由于供需关系不佳,市场运价自1月以来连续创出历史新低,但跌势逐步趋缓。至月末,部分航商尝试推动运价上涨计划,市场运价获得小幅提振。2月,中国出口至波红航线运价指数平均值为625.7点,较上月平均上升5.8%,但较上年同期下跌39.9%。

南美运价触底反弹。南美航线,受目的地区域主要经济体巴西、阿根廷经济低迷拖累,市场运输需求表现疲软,传统节前出运高峰期船舶平均舱位利用率不足七成。而节后即使在航商大规模运力收缩措施帮助下,船舶平均舱位利用率仍不足五成。由于需求严重不足,市场平均运价于月中一度跌至100美元/TEU以下,创SCFI发布以来新低。直至月末,虽然供需关系依旧未见明显好转,但多数航商仍坚决拉涨运价,市场运价大幅反弹至800美元/TEU以上。2月,中国出口至南美航线运价指数平均值为429.4点,较上月平均上升13.6%,较上年同期下跌48.8%。

日本航线小幅波动。日本航线,节前运输旺季推升市场运价小幅回升,但随着节后货量表现低迷,上海港船舶平均舱位利用率跌至五成以下,市场运价低位小幅波动。2月,中国出口至日本航线运价指数平均值为634.3点,较上月平均上升2.4%。

图 10 2015年2月-2016年2月中国出口集装箱运价指数走势

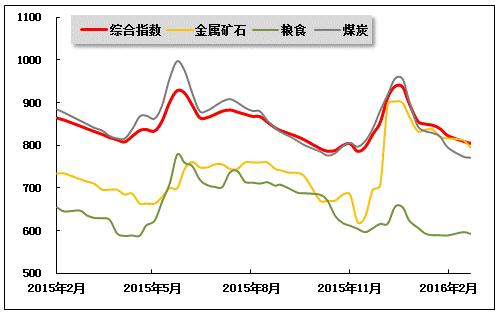

(4)中国沿海(散货)运价指数走势

2月,恰逢中国农历新年,在下游工厂大面积停工的影响下,沿海散货运输市场需求疲弱,运力供求矛盾突出,沿海散货运输市场需求不振,运价低位下探。2月26日,上海航运交易所发布的沿海(散货)综合运价指数报收804.75点,较上月同期下跌4.0%,2月平均综合运价指数为812.55点,较1月下跌4.2%。煤炭、金属矿石、粮食货种运价指数月平均值较上月下跌,成品油、原油货种运价指数月平均值与上月持平。

煤炭运输:节前一周,大部分企业、工厂已开始停工放假,用电需求持续疲软,电厂日耗煤量步入传统下行通道,用煤需求骤降,采购积极性降至“冰点”,运输货源一票难求。而在供求矛盾持续激化的背景下,多数船公司为安排长假七天的船期,主动下调价格竞争揽货,使得沿海煤炭运价加速下行。节后,春节效应继续发酵,六大电厂煤炭日耗降至近年来最低水平,库存大幅增加,电厂存煤可用天数攀升至40天以上。电厂补库多以刚性拉运为主。而随着月末临近,面对煤炭企业的陆续减产,北方港口煤炭资源紧缺,不仅使得环渤海动力煤价格连续五周上涨,市场更是传出3月煤企将上调煤价传闻。同时受北方港口压港因素影响,船等货时间增加,锚地船舶积压严重。但在年后需求持续低迷的大背景下,市场租船氛围冷清,运力过剩矛盾仍然突出,船东心态逐渐走弱,低运价揽货情况持续增多,沿海煤炭运输价格低位下探。

2月26日,上海航运交易所发布的煤炭货种运价指数报收770.99点,较上月同期下跌6.0%,2月平均运价指数为779.98点,较上月下跌6.2%。2月煤炭运输市场运价继续呈单边下跌走势,整体市场行情偏弱。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,2月29日,秦皇岛至上海(4-5万dwt)航线市场运价为14.3元/吨,较上月同期下跌3.1元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为21.6元/吨,较上月同期下跌2.7元/吨;秦皇岛至张家港(2-3万dwt)航线市场运价为20.6元/吨,较上月同期下跌2.9元/吨。华南航线,2月市场成交极为冷清,2月29日,秦皇岛港至广州航线市场运价为17.5元/吨,较上月同期下跌2.7元/吨。

金属矿石运输市场:节前,钢贸商和下游生产企业、施工单位提前休假,基建项目停工明显增多,钢铁需求疲软,铁矿石采购停滞。节后,随着各地工地陆续复工,市场对钢材需求有较好的预期。但由于钢厂利润正在不断收窄,钢铁企业采购谨慎态度提升,采购频率相应放慢。港口现货成交清淡,金属矿石运输市场需求低迷,运输价格弱势运行。2月26日,金属矿石货种运价指数报收795.52点,较上月同期下跌3.0%,月平均较上月下跌2.8%。

原油及成品油运输:新年小长假,成品油整体需求面疲态延续,工矿、基建、物流等用油单位放假退市,市场购销气氛逐渐转淡,运输需求有所下滑。节后,国内成品油市场交投氛围依旧维持节日期间清淡局面,2月销售任务完成量约在五成左右。从供应方面来看,国内主营炼厂及地方炼厂开工情况维持高位,市场资源供应较为充足,国内成品油市场供大于求的局面将继续作用于市场,成品油运价保持稳定。2月26日,成品油货种运价指数报收1246.17点,原油运价指数为1541.72点,均与上月持平。

粮食运输:节前,贸易商提早停工放假,沿海粮食运输需求延续前期的低迷走势。节后,港口贸易商观望情绪不减,收购热情不强。加之进口高粱大麦冲击,国产采购玉米意愿不足,南北港口粮食价格双双疲弱,贸易商心态谨慎,发货量维持在低位,粮食运输价格低位小幅波动。2月26日,粮食货种运价指数报收592.58点,较上月同期上涨0.6%,月平均较上月下跌0.3%。

图 11 2015年2月-2016年2月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4