2017年1-10月,随着供给侧结构性改革不断深入,钢铁行业化解过剩产能工作持续推进,行业结构调整、转型发展速度加快,但钢铁市场10月“旺季不旺”,供需双向收紧,行业趋于紧平衡运行态势,主要运行指标呈现以下特点:投资方面,钢铁行业固定资产投资累计继续大幅下滑。生产方面,钢铁行业工业增加值累计增长率环比趋缓,生铁、粗钢及钢材等产量累计增速均环比回落。需求方面,全国固定资产投资增速缓慢下行,规上工业保持稳定,房地产市场明显降温,主要耗钢工业运行良好,钢材累计表观消费量同比下降。价格方面,国内钢材综合价格指数、长材和板材价格指数同环比均上升,8个钢材品种均呈上升走势。进出口方面,钢材累计出口量同比持续大幅萎缩,钢材累计进口量保持增长,但增速环比下降。经营方面,钢铁行业主营业务收入累计持续高速增长,利润总额累计继续保持超高速增长态势。

一、固定资产投资情况

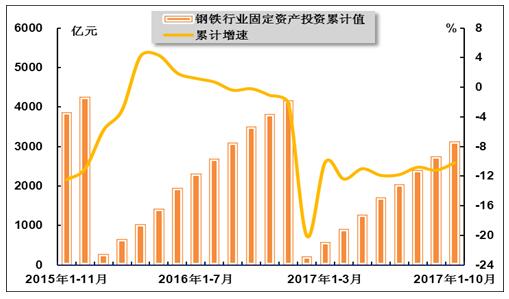

2017年10月,钢铁去产能持续深入推进,环保、生产、质量等方面政策监督日趋严格,受此影响,钢铁行业固定资产投资累计继续大幅下滑。国家统计局数据显示,2017年1-10月,我国钢铁行业固定资产投资额3131.5亿元,同比下降10.2%,降幅较2017年1-9月收窄1.0个百分点,较上年同期扩大10.0个百分点。2017年10月,钢铁行业累计投资额占全国投资额比重为0.6%,占比环比持平,同比下降0.1个百分点。

表1 2016年10月-2017年10月钢铁行业固定资产投资情况

单位:亿元,%

时间 | 累计投资额 | 累计同比 | 累计投资额占全国投资额比重 |

| 2016年1-10月 | 3500.9 | -0.2 | 0.7 |

| 2016年1-11月 | 3829.3 | -1.1 | 0.7 |

| 2016年1-12月 | 4161.5 | -2.2 | 0.7 |

| 2017年1-2月 | 200.5 | -20.1 | 0.5 |

| 2017年1-3月 | 584.2 | -10.1 | 0.6 |

| 2017年1-4月 | 908.4 | -12.4 | 0.6 |

| 2017年1-5月 | 1274.3 | -11 | 0.6 |

| 2017年1-6月 | 1714 | -11.9 | 0.6 |

| 2017年1-7月 | 2045.9 | -11.8 | 0.6 |

| 2017年1-8月 | 2399.7 | -10.8 | 0.6 |

| 2017年1-9月 | 2746.9 | -11.2 | 0.6 |

| 2017年1-10月 | 3131.5 | -10.2 | 0.6 |

注:钢铁行业指黑色金属冶炼及压延加工业,下同。

图1 2015年11月-2017年10月钢铁行业累计固定资产投资额及增速走势

二、生产情况

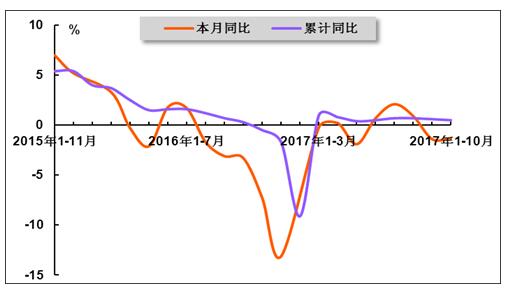

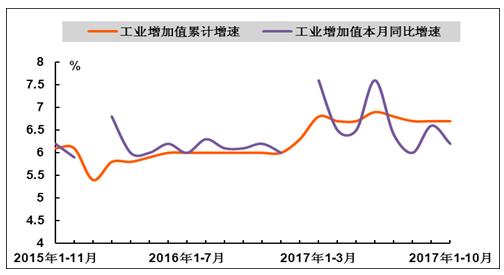

2017年10月,北方地区临近采暖季,京津冀及周边地区部分钢铁企业提前实施限产,生产活动不断下降,钢铁行业工业增加值累计增长率环比趋缓,延续低位运行态势。国家统计局数据显示,2017年1-10月,我国钢铁行业工业增加值同比增长0.5%,增速较2017年1-9月回落0.1个百分点,较上年同期加快0.2个百分点。其中,2017年10月增加值同比下降1.3%,降幅环比收窄0.1个百分点。

表2 2016年10月-2017年10月钢铁行业增加值增长率情况

单位:%

时间 | 本月同比 | 累计同比 |

| 2016年10月 | -3.3 | 0.3 |

| 2016年11月 | -7.3 | -0.5 |

| 2016年12月 | -13.1 | -1.7 |

| 2017年2月 | -- | -9.1 |

| 2017年3月 | -0.2 | 1 |

| 2017年4月 | 0.2 | 0.8 |

| 2017年5月 | -1.9 | 0.4 |

| 2017年6月 | 0.7 | 0.5 |

| 2017年7月 | 2.1 | 0.7 |

| 2017年8月 | 0.9 | 0.7 |

| 2017年9月 | -1.4 | 0.6 |

| 2017年10月 | -1.3 | 0.5 |

注:①“增长率”为同比增长率,按可比价格计算。②为了消除春节日期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,历年1-2月份数据一起调查,一起发布。

图2 2015年11月-2017年10月钢铁行业增加值增长率走势

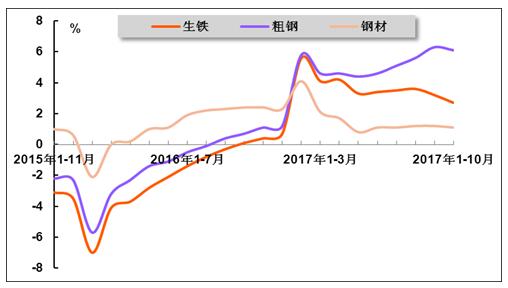

2017年10月,受部分钢铁企业提前实施采暖季限产计划影响,钢铁生产活动有所放缓,全国生铁、粗钢及钢材等产量累计增速均环比回落。国家统计局数据显示,2017年1-10月,生铁、粗钢和钢材产量分别为60296.5万吨、70950.0万吨和90272.6万吨,同比分别增长2.7%、6.1%和1.1%,增速较2017年1-9月分别回落0.5、0.2和0.1个百分点;增速与上年同期相比,生铁和粗钢分别加快2.6和5.4个百分点,钢材回落1.3个百分点。其中,2017年10月生铁、粗钢和钢材产量分别为6001.5万吨、7236.2万吨和9178.5万吨,生铁、粗钢环比分别增加41.6万吨、53.5万吨,钢材环比减少177.9万吨。

表3 2016年10月-2017年10月生铁产量及增长情况

单位:万吨,%

时间 | 本月产量 | 本月同比 | 累计产量 | 累计同比 |

| 2016年10月 | 5875.9 | 3.6 | 58635.3 | 0.1 |

| 2016年11月 | 5722.8 | 5.3 | 64326.1 | 0.4 |

| 2016年12月 | 5746.9 | 4.1 | 70073.6 | 0.7 |

| 2017年2月 | -- | -- | 11354.3 | 5.6 |

| 2017年3月 | 6199.9 | 1.3 | 17563.7 | 4.1 |

| 2017年4月 | 6257.7 | 5.4 | 23821.4 | 4.2 |

| 2017年5月 | 6173.3 | -0.1 | 30047.2 | 3.3 |

| 2017年6月 | 6167.8 | 2.2 | 36255.6 | 3.4 |

| 2017年7月 | 6207.4 | 5.1 | 42420.2 | 3.5 |

| 2017年8月 | 6260.8 | 3.8 | 48670.4 | 3.6 |

| 2017年9月 | 5959.9 | 0 | 54614.1 | 3.2 |

| 2017年10月 | 6001.5 | 2.3 | 60296.5 | 2.7 |

表4 2016年10月-2017年10月粗钢产量及增长情况

单位:万吨,%

时间 | 本月产量 | 本月同比 | 累计产量 | 累计同比 |

| 2016年10月 | 6850.8 | 4 | 67296 | 0.7 |

| 2016年11月 | 6629 | 5 | 73893.7 | 1.1 |

| 2016年12月 | 6721.9 | 3.2 | 80836.6 | 1.2 |

| 2017年2月 | -- | -- | 12876.7 | 5.8 |

| 2017年3月 | 7199.5 | 1.8 | 20109.9 | 4.6 |

| 2017年4月 | 7277.7 | 4.8 | 27387 | 4.6 |

| 2017年5月 | 7225.9 | 1.8 | 34683.3 | 4.4 |

| 2017年6月 | 7323.1 | 5.7 | 41974.5 | 4.6 |

| 2017年7月 | 7402.1 | 10.3 | 49155.2 | 5.1 |

| 2017年8月 | 7459.4 | 8.7 | 56640.5 | 5.6 |

| 2017年9月 | 7182.7 | 5.3 | 63873.1 | 6.3 |

| 2017年10月 | 7236.2 | 6.1 | 70950 | 6.1 |

表5 2016年10月-2017年10月钢材产量及增长情况

单位:万吨,%

时间 | 本月产量 | 本月同比 | 累计产量 | 累计同比 |

| 2016年10月 | 9767.9 | 4.1 | 94829.4 | 2.4 |

| 2016年11月 | 9540.4 | 1.7 | 104344.3 | 2.4 |

| 2016年12月 | 9571.1 | -0.2 | 113801.2 | 2.3 |

| 2017年2月 | -- | -- | 16655.3 | 4.1 |

| 2017年3月 | 9676.4 | -0.7 | 26294.6 | 2.1 |

| 2017年4月 | 9489.8 | 0.5 | 35782.7 | 1.7 |

| 2017年5月 | 9578.2 | -1.9 | 45367.5 | 0.8 |

| 2017年6月 | 9756.9 | 0.7 | 55154.7 | 1.1 |

| 2017年7月 | 9667 | 2.7 | 64855.7 | 1.1 |

| 2017年8月 | 9676.3 | 0.5 | 74517.8 | 1.2 |

| 2017年9月 | 9356.4 | -1.8 | 82986.3 | 1.2 |

| 2017年10月 | 9178.5 | -1.6 | 90272.6 | 1.1 |

图3 2015年11月-2017年10月主要钢铁产品产量累计增速走势

三、需求情况

1、全国固定资产投资情况

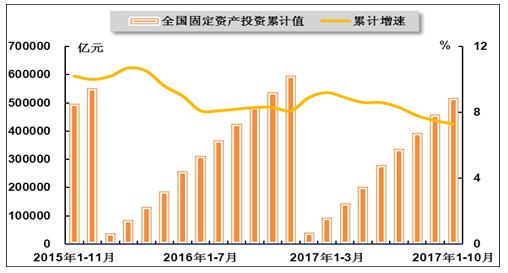

2017年10月,全国固定资产投资(不含农户)累计同比保持增长,但增速自2017年3月份以来持续趋缓,钢铁国内市场需求不断承压。国家统计局数据显示,2017年1-10月,全国固定资产投资(不含农户)累计完成517818.0亿元,同比增长7.3%,增速较2017年1-9月和上年同期分别回落0.2个和1.0个百分点。

图4 2015年11月-2017年10月全国固定资产投资累计完成额及增速走势

2、工业生产用钢需求状况

2017年10月,得益于供给侧结构性改革深入推进,全国工业部门延续良好运行态势,规模以上工业增加值持续稳定快速增长,对工业生产用钢需求形成稳定支撑。国家统计局数据显示,2017年1-10月,规模以上工业增加值同比增长6.7%,增速与2017年1-9月持平,较上年同期加快0.7个百分点。其中,2017年10月工业增加值同比增长6.2%,增速环比回落0.4个百分点。

图5 2015年11月-2017年10月规模以上工业增加值增长率走势

3、房地产用钢需求状况

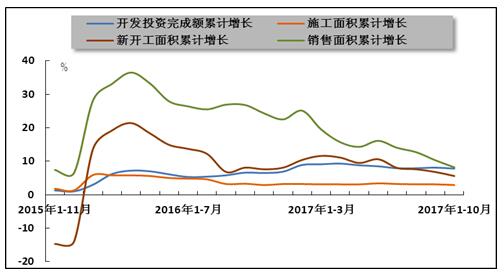

2017年10月,随着政府调控政策持续收紧,房地产市场开始明显降温,虽然投资完成额、施工面积、新开工面积及销售面积等主要运行指标仍保持增长,但累计增速均环比下降,房地产行业用钢需求将逐步承压。国家统计局数据显示,2017年1-10月,房地产开发投资完成额、施工面积、新开工面积和销售面积分别同比增长7.8%、2.9%、5.6%和8.2%,增速较2017年1-9月分别回落0.3、0.2、1.2和2.1百分点,增速与上年同期相比,投资完成额加快1.2个百分点,施工面积、新开工面积和销售面积则分别回落0.4、2.5和18.6个百分点。

图6 2015年11月-2017年10月全国房地产市场主要指标累计增速走势

4、主要耗钢工业用钢需求状况

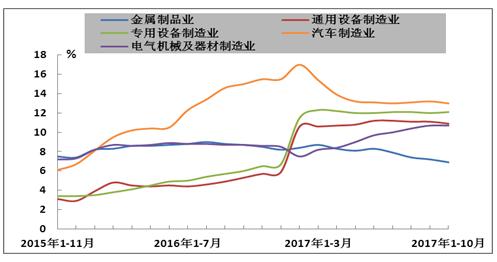

2017年10月,主要耗钢工业增加值累计增长率有升有降、表现不一,但依然普遍快于工业平均增速,整体继续保持良好运行态势,有力支撑工业用钢需求。国家统计局数据显示,2017年1-10月,金属制品业、通用设备制造业、专用设备制造业、汽车制造业、电气机械及器材制造业增加值同比分别增长6.9%、10.9%、12.1%、13.0%、10.7%;增速与2017年1-9月相比,金属制品业、通用设备制造业和汽车制造业分别回落0.3、0.2和0.2个百分点,专用设备制造业加快0.1个百分点,电气机械及器材制造业持平;增速与上年同期相比,金属制品业、汽车制造业分别回落1.8、2.0个百分点,通用设备制造业、专用设备制造业、电气机械及器材制造业分别加快5.6、6.1、2.0个百分点。

图7 2015年11月-2017年10月主要耗钢工业增加值累计增长率走势

5、钢材表观消费量情况

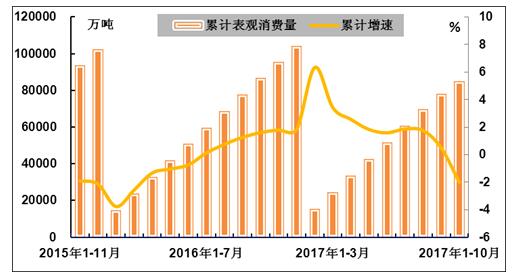

2017年10月,综合国内钢材产量及进出口情况,我国钢材累计表观消费量规模出现同比下降,累计增速自2016年7月转正以来再次转负,表观消费需求逐步走弱。根据国家统计局及海关总署数据,2017年1-10月,我国钢材累计表观消费量为84919.9万吨,同比下降2.0%,而2017年1-9月和上年同期分别同比增长0.5%和1.6%。

图8 2015年11月-2017年10月钢材累计表观消费量及增速走势

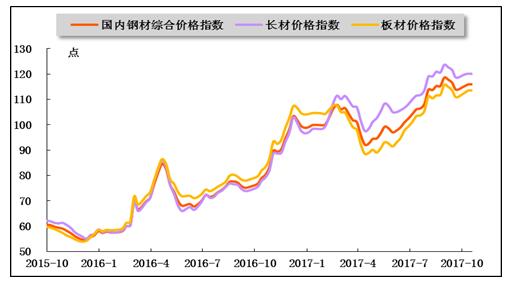

四、价格情况

2017年10月,钢铁需求“旺季不旺”、整体趋弱,环保限产导致钢材生产也在放慢,钢铁市场供需趋于紧平衡。但由于部分下游行业如汽车、家电等用钢需求不减,供需天平逐步倾向钢铁供给端,推动钢铁价格再次上升。中国钢铁工业协会统计数据显示,截至2017年10月末,国内钢材综合价格指数、长材价格指数和板材价格指数分别为115.96、120.10和113.53点,较2017年9月末分别上升2.14、1.53和2.67点,较上年同期分别上升35.61、40.83点和30.14点。

表6 2016年10月-2017年10月钢材价格指数情况

单位:点

时间 | 国内钢材综合价格指数 | 长材价格指数 | 板材价格指数 |

| 2016年10月末 | 80.35 | 79.27 | 83.39 |

| 2016年11月末 | 90.38 | 88.99 | 94.13 |

| 2016年12月末 | 99.51 | 97.6 | 104.6 |

| 2017年1月末 | 99.97 | 98.46 | 104.67 |

| 2017年2月末 | 106.22 | 108.35 | 107.54 |

| 2017年3月末 | 101.8 | 107.2 | 99.1 |

| 2017年4月末 | 92.64 | 98.48 | 88.97 |

| 2017年5月末 | 99.27 | 108.39 | 93.16 |

| 2017年6月末 | 101.03 | 106.73 | 97.86 |

| 2017年7月末 | 106.49 | 111.77 | 103.73 |

| 2017年8月末 | 115.3 | 120.96 | 111.64 |

| 2017年9月末 | 113.82 | 118.57 | 110.86 |

| 2017年10月末 | 115.96 | 120.1 | 113.53 |

图9 2015年10月-2017年10月钢材价格指数走势

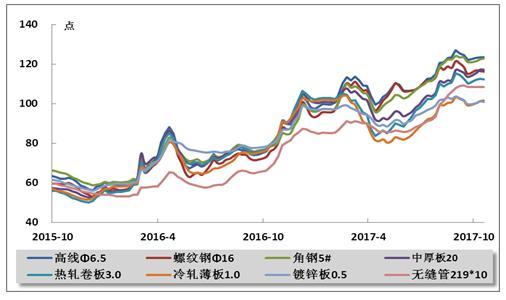

2017年10月,受钢铁供给逐渐收紧影响,国内市场8大钢材品种价格指数同环比均呈现上升走势。中国钢铁工业协会数据监测显示,2017年10月末,高线、螺纹钢、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板、无缝管的价格指数分别为123.40、116.21、122.86、117.10、112.38、101.59、100.82、108.43点,与2017年9月末相比,依序分别上升1.38、1.14、1.90、3.56、2.43、2.50、1.10、0.14点;与上年同期相比,依序分别上升43.16、39.08、43.88、37.01、31.19、20.99、20.52、38.70点。

表7 2016年10月-2017年10月主要钢材品种价格指数情况

单位:点

时间 | 高线Φ6.5 | 螺纹钢Φ16 | 角钢5# | 中厚板20 | 热轧卷板2.75 | 冷轧薄板1.0 | 镀锌板0.5 | 无缝管219*10 |

| 2016年10月末 | 80.24 | 77.13 | 78.98 | 80.09 | 81.19 | 80.6 | 80.3 | 69.73 |

| 2016年11月末 | 89.65 | 87.6 | 84.98 | 91.46 | 92.16 | 92.35 | 87.68 | 81.47 |

| 2016年12月末 | 98.17 | 94.21 | 96.51 | 101.31 | 102.85 | 101.33 | 97.29 | 85.78 |

| 2017年1月末 | 99.78 | 95.69 | 97.35 | 100.83 | 102.95 | 101.94 | 97.25 | 85.25 |

| 2017年2月末 | 110.36 | 106.95 | 105.86 | 106.4 | 105.03 | 103.91 | 99.04 | 88.87 |

| 2017年3月末 | 109.21 | 106.6 | 105.49 | 102.45 | 95.55 | 91.05 | 94.8 | 89.97 |

| 2017年4月末 | 100.59 | 98.41 | 96.51 | 91.26 | 85 | 81.11 | 88.74 | 85.69 |

| 2017年5月末 | 110.33 | 110.23 | 104.26 | 96.07 | 90.06 | 83.02 | 91.68 | 86.39 |

| 2017年6月末 | 107.07 | 107.15 | 106.81 | 97.94 | 96.49 | 86.18 | 93.89 | 88.03 |

| 2017年7月末 | 112.91 | 111.71 | 111.53 | 103.79 | 102.31 | 92.72 | 97.66 | 91.73 |

| 2017年8月末 | 123 | 118.79 | 122.31 | 111.75 | 110.14 | 100.34 | 103.06 | 104.34 |

| 2017年9月末 | 122.02 | 115.07 | 120.96 | 113.54 | 109.95 | 99.09 | 99.72 | 108.29 |

| 2017年10月末 | 123.4 | 116.21 | 122.86 | 117.1 | 112.38 | 101.59 | 100.82 | 108.43 |

图10 2015年10月-2017年10月主要品种钢材价格指数走势

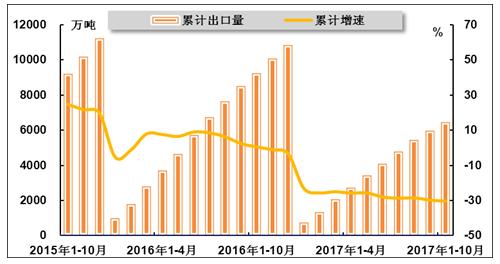

五、进出口情况

2017年10月,随着国内钢价不断走高,一方面企业出口动力不足,另一方面出口竞争优势下降,加之外部贸易环境没有明显改善,我国钢材出口延续低迷态势,累计出口量同比继续大幅萎缩。海关总署统计数据显示,2017年1-10月,我国累计出口钢材6448.8万吨,同比下降30.4%,降幅较2017年1-9月扩大0.6个百分点,而上年同期为同比增长0.5%。其中,2017年10月钢材出口量为497.9万吨,环比减少16.1万吨,当月出口量再创近年新底。

表8 2016年10月-2017年10月钢材出口情况

单位:万吨,%

时间 | 本月出口量 | 本月同比 | 累计出口量 | 累计同比 |

| 2016年10月 | 769 | -14.5 | 9263 | 0.5 |

| 2016年11月 | 812 | -15.5 | 10066 | -1.1 |

| 2016年12月 | 780 | -26.8 | 10843 | -3.5 |

| 2017年1月 | 742 | -23.2 | 742 | -23.2 |

| 2017年2月 | 575 | -29.1 | 1317 | -25.7 |

| 2017年3月 | 756 | -24.2 | 2073 | -25 |

| 2017年4月 | 649 | -28 | 2721 | -25.8 |

| 2017年5月 | 698 | -25.9 | 3419 | -25.7 |

| 2017年6月 | 681 | -37.8 | 4099 | -28 |

| 2017年7月 | 696 | -32.4 | 4795 | -28.7 |

| 2017年8月 | 652 | -27.2 | 5447 | -28.5 |

| 2017年9月 | 514 | -41.4 | 5960 | -29.8 |

| 2017年10月 | 497.9 | -35.3 | 6448.8 | -30.4 |

图11 2015年10月-2017年10月钢材累计出口量及增速走势

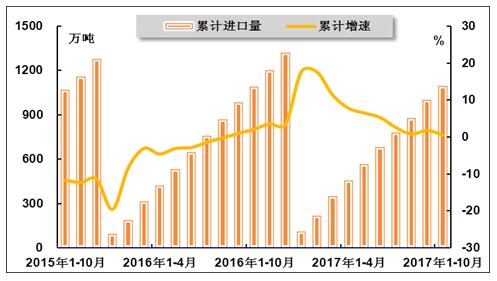

2017年10月,随着国内钢铁需求走弱,钢材当月进口量再次下探新低,进口量累计增速同环比均出现回落。海关总署统计数据显示,2017年1-10月,我国钢材进口量为1096.1万吨,同比增长0.5%,增速较2017年1-9月和上年同期分别回落1.3和1.6个百分点。其中,2017年10月钢材进口量为95.1万吨,环比减少28.9万吨,当月进口量创2017年以来新低。

表9 2016年10月-2017年10月钢材进口情况

单位:万吨,%

时间 | 本月进口量 | 本月同比 | 累计进口量 | 累计同比 |

| 2016.年10月 | 108 | 13.2 | 1,091.00 | 2.1 |

| 2016.年11月 | 111 | 21.8 | 1,202.00 | 3.6 |

| 2016.年12月 | 119 | 0.8 | 1,321.00 | 3.4 |

| 2017年1月 | 109 | 17.7 | 109 | 17.7 |

| 2017年2月 | 109 | 17.2 | 218 | 17.6 |

| 2017年3月 | 130 | 2.4 | 348 | 11.3 |

| 2017年4月 | 108 | -2.2 | 456 | 7.8 |

| 2017年5月 | 111 | 1.8 | 567 | 6.5 |

| 2017年6月 | 113 | -0.9 | 680 | 5.3 |

| 2017年7月 | 98 | -13.3 | 779 | 2.6 |

| 2017年8月 | 99 | -11.3 | 877 | 0.8 |

| 2017年9月 | 124 | 9.3 | 1001 | 1.8 |

| 2017年10月 | 95.1 | -11.9 | 1096.1 | 0.5 |

图12 2015年10月-2017年10月钢材累计进口量及增速走势

六、经营情况

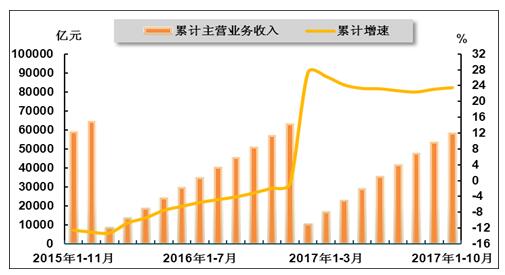

2017年10月,钢价小幅上升、持续高位运行,加之钢铁企业产销形势良好,钢铁行业主营业务收入累计持续高速增长,且增速环比加快。国家统计局数据显示,2017年1-10月,钢铁行业累计实现主营业务收入58350.7亿元,同比增长23.5%,增速较2017年1-9月加快0.4个百分点,而上年同期为同比下降3.1%。

表10 2016年10月-2017年10月钢铁行业主营业务收入情况

单位:亿元,%

时间 | 累计主营业务收入 | 累计同比 |

| 2016年1-10月 | 51103.4 | -3.1 |

| 2016年1-11月 | 57044.4 | -1.9 |

| 2016年1-12月 | 63174.3 | -0.7 |

| 2017年1-2月 | 10388.1 | 27.3 |

| 2017年1-3月 | 16900.2 | 26.3 |

| 2017年1-4月 | 22923.1 | 24.2 |

| 2017年1-5月 | 29098.3 | 23.3 |

| 2017年1-6月 | 35493.3 | 23.2 |

| 2017年1-7月 | 41531.7 | 22.7 |

| 2017年1-8月 | 47846.9 | 22.4 |

| 2017年1-9月 | 53544.7 | 23.1 |

| 2017年1-10月 | 58350.7 | 23.5 |

图13 2015年11月-2017年10月钢铁行业累计主营业务收入及增速走势

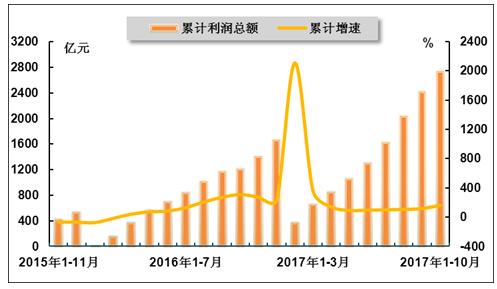

2017年10月,随着钢铁企业主营业务收入持续扩大,以及原料市场需求预期偏弱、整体成本下行,钢铁企业效益继续向好,钢铁行业盈利能力持续回升。国家统计局数据显示,2017年1-10月,钢铁行业累计实现利润总额2737.3亿元,同比增长162.2%,增速较2017年1-9月加快43.7个百分点,较上年同期回落148.0个百分点。

表11 2016年10月-2017年10月钢铁行业利润情况

单位:亿元,%

时间 | 累计利润总额 | 累计同比 |

| 2016年1-10月 | 1213.9 | 310.2 |

| 2016年1-11月 | 1402.5 | 274.7 |

| 2016年1-12月 | 1659.1 | 232.3 |

| 2017年1-2月 | 360.2 | 2109.8 |

| 2017年1-3月 | 657.1 | 358.9 |

| 2017年1-4月 | 849.5 | 141.5 |

| 2017年1-5月 | 1053.1 | 93.5 |

| 2017年1-6月 | 1301.2 | 96.4 |

| 2017年1-7月 | 1624.8 | 101.5 |

| 2017年1-8月 | 2035 | 106.9 |

| 2017年1-9月 | 2413.4 | 118.5 |

| 2017年1-10月 | 2737.3 | 162.2 |

图14 2015年11月-2017年10月钢铁行业累计利润及增速走势

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4