1 我国石油行业发展趋势展望

1.1 宏观经济稳步复苏

从全球经济形势来看,世界经济继续在稳步复苏。2010年全球经济增长呈现“南高北低”的局面,预计2011年这一局面将延续,新兴经济体增速强劲,而发达国家的经济增长表现则差强人意。

短期来看,2011年二、三季度可能将会是全球经济较困难的一段时期。2011年5月1日,美国总统奥巴马宣布美军击毙基地组织领导人本·拉丹。该消息刺激美元反弹,并引发市场投资者抛售大宗商品,原油、黄金等品种纷纷下跌。5月5日,纽约和伦敦市场原油期货价格跌幅均超过8%,纽约油价跌破每桶100美元。事实上,商品市场走势往往是实体经济变化的前奏反应。此轮大宗商品的大幅度下跌,引发了投资者对于全球经济放缓的担忧,市场恐慌情绪使得这种担忧不断蔓延,进一步释放商品期货空头能量,预计在一段时间内大宗商品的弱势格局还将进一步延续,预计二、三季度,全球经济或将减速运行。

长期来看,通胀仍是全球经济复苏的最大风险,但这一风险应该不会逆转今明两年全球经济的整体复苏走势。

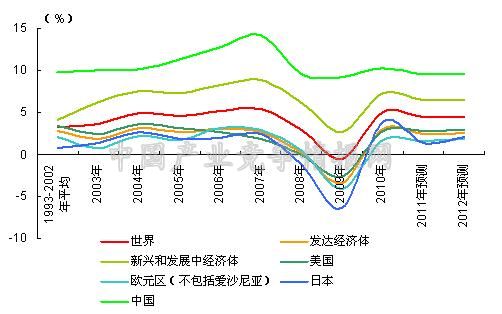

2011年4月,国际货币基金组织(IMF)发布最新《世界经济展望》报告,预测今明两年世界经济增速将分别达到4.4%和4.5%,这两个数据与IMF今年1月份的预测数据持平,低于2010年5%的增速。其中,新兴和发展中经济体经济仍将强劲增长,今明两年经济增速均将达到6.5%,略低于2010年7.3%的增速;发达经济体今明两年经济增速将分别达到2.4%和2.6%,也低于2010年3%的增速。

图 1 IMF 2011、2012年世界经济增长趋势预测

从国内经济形势来看,受全球经济增长放缓、国内货币政策由适度宽松转为稳健的影响,2011年中国经济增长速度将有所放缓,但总体仍将保持在一个较高水平,我国经济由政府刺激政策下的恢复性增长向常态增长的基本态势已经初步形成。

IMF在2011年4月份预测,今明两年,中国国内生产总值(GDP)将分别增长9.6%和9.5%,虽然低于2010年10.3%的增速,但在二十国集团(G20)成员中仍然是最快的。

2011年是中国"十二五"规划的开局之年,中国具备保持经济平稳较快发展的基本环境,虽然面临较大的通胀压力,但物价上涨态势仍是可控的,不会形成恶性通胀,预计全年经济增速可能会接近10%。

短期来看,2011年,世界经济将稳步复苏,国内经济有望保持较快增长,这将有利于促进我国石油行业的投资和消费,预计行业整体将保持平稳增长。长期来看,由于经济平稳较快发展导致石油消费需求迅猛增加,我国石油对外依存度将进一步攀升,而且我国石油进口基本上是现货交易,因此,石油行业受国际油价波动的冲击将进一步扩大。在国际油价总体上行趋势较明显的情况下,油气开采业发展前景看好,而炼油行业的成本压力可能会越来越大。

1.2 国际原油价格将继续高位震荡

从需求来看,世界经济增长始终是石油需求增长的最基本因素。目前世界经济已步入危机后的缓慢上升通道,2011年有望延续复苏态势,尤其是美国经济回暖势头较为明显。尽管一些新兴经济体面临通胀、房地产价格过快上涨以及货币升值等诸多压力,但其经济在2011年仍有望保持较快增长,这将成为国际石油需求的重要动力。此外,3月11日发生的日本地震使得日本石油消费暂时下降,随之而来的核泄漏危机将在一定程度上刺激替代能源的发展。而且,日本的灾后重建也需要消耗更多包括石油在内的传统能源。不过,由于世界经济复苏之路艰难曲折,欧洲仍未摆脱主权债务危机的威胁,经济增长的内生动力不足,因此石油基本面的需求很难再现2010年的大幅增长态势。

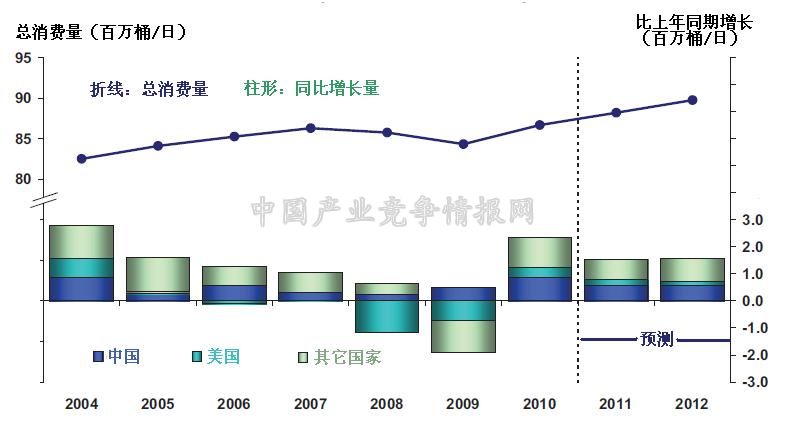

2011年4月12日,国际能源机构(IEA)发布的最新一期月度报告显示,2010年全球石油需求增长290万桶/日,至8790万桶。IEA预计2011年全球石油日均需求将增长140万桶,至每日8940万桶。同时,该机构发出警告称,1月和2月的初步数据表明高油价已经开始抑制需求增长。

欧佩克(OPEC)4月12日发布月度石油市场报告预计,2011年全球原油日均需求量将增加140万桶,至8790万桶。报告预计,2011年全球对欧佩克原油的需求量为日均2990万桶,比去年增加40万桶。报告表示,日本大地震导致日本原油需求短暂下降,但核泄露和重建工作将增加原油需求。该报告也警告说,油价高涨可能打压原油需求。

美国能源信息署(EIA)4月29日最新发布的报告预计,2011年全球原油需求将增长150万桶/日,至8820万桶/日,2012年将增长160万桶/日至8980万桶/日。其中,中国、巴西及中东等OECD之外的国家的消费量将占未来两年石油消费增长量的绝大部分份额。

从供给来看,由于利比亚内战尚未结束,而2010年利比亚石油日均出口量约为130万桶。因此对利比亚石油出口将中断数月之久的担忧情绪在升温,加之中东、北非等其它地区出现的动荡局势未见缓和,2011年的石油供应市场可能会进一步趋紧。

IEA的月报数据显示,2011年3月,全球原油日均产量为8830万桶。其中,欧佩克的原油日均产量为2920万桶,非欧佩克产油国的产量为5330万桶。预计2011年来自非欧佩克产油国的原油日均产量将达到5370万桶,比上年增加10万桶,而欧佩克原油日均产量将达2980万桶,与上年基本持平。不过,IEA称,除利比亚因为战争暂停石油出口之外,阿曼、苏丹、也门及埃及等国发生的政治骚乱也可能会导致地区石油产量进一步下降,预计潜在降幅为每日300万桶。此外,由于经合组织成员国石油库存也同时下降,加之欧佩克的闲置产能比例也在下降,因此目前仍不确定供应面吃紧将把油价推到多高。

OPEC的报告预计2011年非欧佩克国家的原油产量将达5284万桶/日,比上年增长58万桶/日,而欧佩克国家2011年产量将达1994万桶/日,仅比2010年略增1万桶。

EIA 4月的报告预计,2011年非OPEC国家的石油产量将较上年增加55万桶/日,2012年同比将增加23万桶/日,其中产量增加的主要来源是中国、巴西、俄罗斯等非OPEC国家。预计2011年OPEC产量仅较上年增长10万桶/日,但2012年其产量将大幅增长,预计增长110万桶/日,其中利比亚因战争而减少的产量将有一半会在2012年间恢复。

油价方面,在众多对原油价格产生影响的因素中,由于原油主要以美元计价,美元走势是目前最主要的影响因素,而地缘政治也始终是影响油价走势的重要因素之一。

此前全球各国的经济刺激政策尤其是美国的量化宽松政策使得全球资本市场流动性过剩,美元大幅贬值,由于担忧通胀加剧,大量资本流入了石油、黄金等大宗国际商品及贵金属市场,从而推升国际原油价格上涨;此外,由于中东北非局势不稳,市场上存在全球原油供给短缺的预期;同时,受日本核危机影响,世界各国对核能的安全问题存在担忧,目前部分国家的核能发展速度放缓,市场上对石油需求增加的预期增强,这些原因都会使得未来国际油价继续攀升。在需求担忧作用下,短期内油价可能会有一定程度的回落,但受通胀、地缘政治以及美元疲软等因素影响,中长期油价仍有上升动力。

总的来看,2011年是世界经济的继续调整恢复期,全球市场石油需求有所增加,供给相对偏紧,油价总体走势仍然有可能震荡上行。笔者预计2011年国际油价将在100-110美元/桶之间波动,不排除部分时间段突破120美元/桶甚至更高,而实际油价将围绕平均价格宽幅震荡,呈现出明显的季节性波动特征。

表 1 IEA全球石油需求情况及预测(2009-2011)

单位:百万桶/日

| 非洲 | 美洲 | 亚太 | 欧洲 | 俄罗斯 | 中东 | 全球 | 年变化(%) | 比前次报告(百万桶/日) | ||

| 2009年 | Q1 | 3.3 | 29.2 | 25.6 | 15.7 | 4 | 6.7 | 84.5 | -3.2 | 0.01 |

| Q2 | 3.2 | 28.9 | 25.9 | 15 | 3.9 | 7.2 | 84.2 | -2.5 | -0.02 | |

| Q3 | 3.2 | 29.4 | 25.8 | 15.2 | 4.1 | 7.7 | 85.4 | -0.5 | -0.03 | |

| Q4 | 3.1 | 29.7 | 27 | 15.1 | 4 | 7.1 | 85.9 | 1 | -0.03 | |

| 年度 | 3.2 | 29.3 | 26.1 | 15.2 | 4 | 7.2 | 85 | -1.3 | -0.02 | |

| 2010年 | Q1 | 3.2 | 29.6 | 27.5 | 14.9 | 4.2 | 7.1 | 86.5 | 2.3 | -0.01 |

| Q2 | 3.3 | 30.1 | 27.2 | 14.8 | 4.2 | 7.5 | 87 | 3.4 | -0.02 | |

| Q3 | 3.2 | 30.7 | 27 | 15.5 | 4.4 | 8 | 88.7 | 3.9 | 0 | |

| Q4 | 3.3 | 30.4 | 28.6 | 15.4 | 4.4 | 7.4 | 89.4 | 4.1 | 0.09 | |

| 年度 | 3.3 | 30.2 | 27.6 | 15.2 | 4.3 | 7.5 | 87.9 | 3.4 | 0.01 | |

| 2011年 | Q1 | 3.3 | 30.2 | 28.7 | 14.9 | 4.3 | 7.4 | 88.8 | 2.6 | -0.23 |

| Q2 | 3.4 | 30.1 | 28.2 | 14.7 | 4.2 | 7.7 | 88.4 | 1.6 | -0.01 | |

| Q3 | 3.3 | 30.8 | 27.9 | 15.4 | 4.5 | 8.2 | 90 | 1.5 | 0.14 | |

| Q4 | 3.4 | 30.4 | 29.1 | 15.3 | 4.5 | 7.5 | 90.2 | 0.9 | 0.11 | |

| 年度 | 3.4 | 30.4 | 28.5 | 15.1 | 4.4 | 7.7 | 89.4 | 1.6 | 0 | |

图 2 EIA全球原油需求情况及预测

1.3 我国石油需求增速趋缓 供给可能出现季节性短缺

1.3.1 我国石油需求增速趋缓

2011年,世界经济复苏进程和中国经济发展将面临一定的不确定性,中国油气产业将难免受到不确定性影响。国际方面,世界经济整体复苏仍较为缓慢,且全球性通胀压力较大,国内方面,宏观调控政策是影响国内石油需求的重要因素之一。如国家调整经济结构、转变经济增长方式、发展新能源和替代能源以及节能降耗的政策力度将进一步加大;为应对金融危机而出台的一些刺激消费的政策,如汽车消费优惠政策将逐步取消;2011年,国家以价格杠杆引导石油理性消费的初衷不会改变,成品油定价机制改革还将继续深入,石油价格管理办法将继续完善,并将适时对天然气价格形成机制进行改革,相关油气立法如石油储备条例、石油天然气法等也将加快推进。相关政策的实施将对我国石油需求产生较大的影响。

另一方面,目前国家战略石油储备和商业石油储备体系正在加快建设,石油行业炼厂、管道快速发展,将进一步增加对成品油尤其是进口原油的需求。按照相关计划,到2012年,中国商业储备原油库容和石油企业生产经营原油库容合计将再增加3000万立方米以上;2011年将增加成品油商业储备400万吨。此外,近两年大规模投产的乙烯等化工装置以及气候变化等偶然突发因素仍将增加对石油的需求。

总的来看,国内石油需求仍将保持增长,但受各方面因素综合影响,预计2011年需求增速会进一步放缓。不过,随之夏季用油旺季的来临,汽车出行、建设施工、工业生产、物流运输、农业抗旱与春耕等用油需求将较快增长,呈现较强的季节性特色。

表 2 IEA对我国主要油品需求预测(2009-2011)

| 需求(千桶/日) | 同比增长量(千桶/日) | 同比增速(%) | |||||

| 油品名称 | 2009 | 2010 | 2011 | 2010 | 2011 | 2010 | 2011 |

| LPG | 738 | 723 | 732 | -15 | 9 | -2.1 | 1.3 |

| 石脑油 | 952 | 1239 | 1306 | 288 | 67 | 30.2 | 5.4 |

| 汽油 | 1507 | 1573 | 1686 | 67 | 113 | 4.4 | 7.2 |

| 航空煤油 | 335 | 373 | 401 | 38 | 29 | 11.4 | 7.7 |

| 柴油 | 2699 | 3023 | 3238 | 324 | 215 | 12 | 7.1 |

| 燃料油 | 580 | 569 | 550 | -11 | -19 | -1.9 | -3.4 |

| 其他油品 | 1559 | 1878 | 2059 | 318 | 181 | 20.4 | 9.7 |

| 总计 | 8369 | 9377 | 9972 | 1009 | 594 | 12.1 | 6.3 |

1.3.2 成品油供应形势不乐观

对于今年二季度以及下半年成品油供应情况,多数机构认为供应偏紧将是一个大概率事件。主要原因包括以下几个方面:

(1)二季度以来,国际原油价格持续上涨,而国内成品油价格调整没有到位,影响炼厂积极性。据易贸资讯综合测算,4月原油成本比2月初上涨了800元/吨,经过4月初成品油调价后,炼厂消化了350元/吨成本,但还有500元/吨左右的原料上涨压力需要消化。调价后,炼厂在扣除经营成本后,基本无利可图。因此虽然每年的7-8月份才是惯例检修季节,但部分炼厂由于利润下滑,故而生产积极性不高,开始提前准备停产检修,届时国内成品油供应量将有所减少。

(2)今年新上的炼油产能投入比过去几年要少,成品油产量增幅偏小。据息旺能源预计,2011年中石油和中石化新增原油加工能力约为1700万吨,这是近年来新增加工能力增长最少的一年。按2010年两大企业已提升的较高平均加工负荷水平计算,若新增加工能力在年初投产,全年可增产柴油大约600万吨,但若以GDP年增长率8%-10%测算,国内柴油今年的消费增长量大约在1000-1400万吨之间,柴油的产销缺口至少会在400万吨以上。

(3)成品油定价机制带来的调价预期,导致一些地区囤油情绪严重。这将进一步加剧供应偏紧情况。

(4)今年7月开始,全国将全面推行国Ⅲ标准柴油。由于炼厂面临生产工艺的重新调整,在最初的一两个月内,柴油可能出现阶段性的供应不正常。

(5)目前虽是用电淡季,但近期多个地区却出现电力供应紧张的苗头。"电荒"也会加大对柴油的需求量。

综合各因素来看,造成今年夏季"油荒"的一系列连锁反应正在不断的酝酿之中,成品油供应形势不容乐观。

目前,中石油、中石化旗下炼厂为应对潜在"油荒",特别加大了柴油出油率,各销售公司外采也得到总部的外采油品奖金鼓励。而中石化目前除保留供香港、澳门地区的基本资源需求外,已停止向其他地区出口成品油。

从长期来看,国内油气行业供需紧平衡的基本态势没有发生根本性改变,国内油气公司可以利用国家政策节能减排方面的政策导向来进行结构调整和升级。而且,由于油气领域的国际合作仍然是主流方向,加之金融危机导致国际油气资产价格普遍下降,我国油气公司实施"走出去"战略的机遇日益增加;此外,油气行业对外开放和对民营资本开放趋势更加明显,这一定程度上有助于打破垄断,促进油气业的市场化进程。

1.4 我国天然气消费将持续快速增长

近年来,我国天然气消费量迅速增长,天然气市场已进入大规模发展阶段。但是由于供给量未能同步增长,因此未来几年国内天然气供需缺口仍然较大。

据统计,2010年全国天然气产量达到944.8亿立方米,比上年增长12.1%;进口LNG 934万吨,增长75%;非常规天然气开发取得积极进展,煤层气利用量36亿立方米,增长42.3%,页岩气勘探开发也在加快脚步。天然气市场规模快速扩张,主要消费地向中东部经济发达地区集中。全年天然气表观消费量在1100亿立方米左右,同比增长20.4%。

预计2011年天然气表观消费量有望达到1320亿立方米,同比增长约20%。同时,天然气消费区域将进一步扩大,产地及周边、环渤海、长三角和东南沿海经济发达地区将成为最主要的消费区域,消费结构继续向多元化发展。预计2011年天然气产量将达到1086亿立方米,同比增长约15%。进口天然气将继续增长,预计2011年天然气进口量将超过300亿立方米,其中管道气150亿立方米,LNG1200万吨左右。

据国家发改委能源研究所预测,到2020年我国天然气的消费量将达到2500亿立方米。即使我国的天然气产能高速增长,到2020年产量预计达1700亿立方米,但国内的产能缺口仍将在400亿立方米到800亿立方米之间。

长远来看,随着国家节能减排政策影响的不断深入,国内居民对清洁能源需求将继续增加,这将带动天然气需求持续旺盛。未来我国将形成国产气为主、进口气为辅的多气源资源保障体系,国内天然气供应将呈现西气东输、北气南下、海气登陆以及煤层气、煤制气、页岩气补充供应的格局。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4