宏观经济走势不确定性增加

从国际来看,日本大地震后经济遭遇困难、欧债危机蔓延和目前的美债危机持续发酵,令全球经济二次探底的风险大增。同时,美国的宽松货币政策给包括中国在内的全球经济带来了较大影响,造成人民币快速升值,8月11日,人民币对美元汇率中间价报6.3991,首次突破6.40整数关口,再创汇改以来新高。在美债危机的阴影下,未来几年中国出口企业可能面临外需持续不振、人民币升值带来的汇兑损失加剧、国际贸易摩擦加剧等不利环境。

从国内来看,7月份CPI为106.5,比上年同期扩大3.2点,比6月份扩大0.1点,表明经济走势的首要问题是通胀预期依然较强,而目前维持物价稳定的基础并不牢固;其次是美债危机使得投资者信心严重受挫。从先行指标来看,7月份PMI为50.7%,是连续第四个月回落,创2009年3月以来的新低,不过,回落的幅度在逐月收窄,这表明宏观经济"硬着陆"的可能性较小,四季度经济可能企稳回升。经济数据决定了今年下半年稳定物价总水平依然是宏观调控首要任务,同时为了保障经济平稳运行、防止大起大落,预计宏观经济政策取向不会有大的调整,仍以稳健为主。

总的来看,下半年我国经济增速将有所回落,但国内宏观经济形势总体上仍会支撑石油行业经济保持平稳较快发展。长期来看,由于经济平稳较快发展导致石油消费需求迅猛增加,我国石油对外依存度将进一步攀升,而且我国石油进口基本上是现货交易,因此,石油行业受国际油价波动的冲击将进一步扩大。

国际原油供求较为宽松

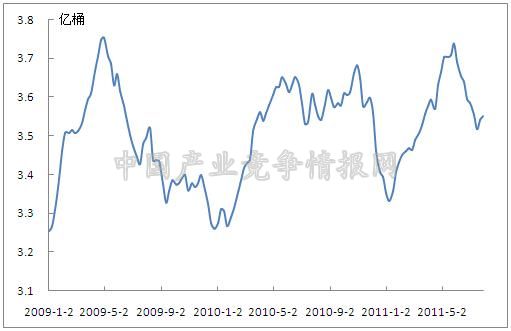

从原油供需基本面来看,7月份,OPEC成员国沙特、安哥拉和科威特的日均产量大幅上扬,带动该组织原油产量上扬,产量增至2739万桶/日。7月份,非OPEC成员国俄罗斯产量也达到了1014万桶/日的历史新高,这表明目前原油市场的供应较为充足;自2011年6月初以来,美国原油库存连续7周下滑,但是7月22日和7月29日当周却连续两次增加,表明原油需求下降,这在以往消费旺季是不常见的。

图1 2009年1月-2011年7月美国原油周库存量

注:数据为横轴标注日期的期末时点数。

8月10日,IEA在其最新一期石油市场月报中预计2011年石油日需求将同比增长1.4%(120万桶),达8950万桶,维持上月报告的预期值;随着日本关停核电站,日本燃油发电的需求将增加,预计2012年将同比增长1.8%(160万桶),达9110万桶,这个预期值较上月报告增加了10万桶。IEA指出,如果全球经济增速持续放缓,那么2011年和2012年的石油日需求量可能将分别减少30万桶和130万桶。

8月9日,EIA在其最新的《能源短期展望》月度报告中预计2011年全球日均石油需求量为8819万桶,较上月报告的预期值下降3万桶;2012年日需求量为8913万桶,较上月报告预期值增加61万桶。

油价方面,市场预期是影响三季度石油价格的重要因素。受美债危机影响,自7月27日以来,国际原油价格连续暴跌,十个交易日累计跌幅接近20%,WTI甚至一度跌破80美元/桶。前期国际能源机构投放6000万桶战略储备油的举措也暂时遏制了石油价格的上涨。同时投资者关于法国会否成为下一个失去3A主权信用评级国家的担忧犹在,致使市场信心普遍较为脆弱。虽然油价再次暴跌的可能性较小,但价格在短期内也缺乏上涨动力。从美元指数看,近期市场对美联储推出QE3的预期较为强烈,如果QE3在下半年被推出,那么美元指数将下跌,这对提振原油价格有较大作用。预计下半年国际油价不会持续下跌,相反,随着市场恐慌情绪的逐渐散去,油价将适度反弹,并带动大宗化工产品价格上涨。

长期来看,中国、印度等新兴经济体对石油需求还在快速增加,石油供需仍然偏紧,其价格长期上涨的趋势不会改变。

图2 EIA全球原油需求情况及预测

我国石油需求增速趋缓

2011年下半年,世界经济复苏进程和中国经济发展将面临一定的不确定性,中国石油行业需求将难免受到影响。从总体来看,国内石油需求仍将保持增长,但受制造业增速放缓尤其是汽车行业产销下降等各方面因素综合影响,预计2011年下半年成品油需求增速会进一步放缓。

EIA在8月发布的报告中预测,2011年,仅次于美国的第二大石油消费国--中国的日均石油需求量将增长9.1%,达到1000万桶。我国石油需求增量占全球137万桶新增石油需求的60%以上,约占发展中国家新增石油需求量的一半。

由于中国制造业增幅出现放缓趋势,IEA 在其8月报告中也下调了我国2011年和2012年石油需求预期。IEA预测,2011年我国日均石油需求量为962万桶,较上月预期值少8万桶;2012年日均石油需求预期为1013万桶,较上月预期值减少5万桶。

表1 EIA对中国的石油需求预测

| 时间 | 年度需求量(百万桶/日) | 需求同比增长量(百万桶/日) |

| 2004 | 6.44 | 0.86 |

| 2005 | 6.7 | 0.26 |

| 2006 | 7.26 | 0.57 |

| 2007 | 7.58 | 0.32 |

| 2008 | 7.83 | 0.25 |

| 2009 | 8.32 | 0.49 |

| 2010 | 9.17 | 0.85 |

| 2011E | 10 | 0.83 |

| 2012E | 10.6 | 0.6 |

资源税改革给石油企业带来成本压力

2010 年6 月1 日,财政部、国家税务总局印发《新疆原油 天然气资源税改革若干问题的规定》的通知,在新疆试行原油天然气资源税费改革,原油、天然气资源税由从量计征改为从价计征,税率为5%。

2011年7月,国家税务总局办公厅副主任郭晓林表示,扩大资源税改革试点方案已上报国务院。资源税改革将按照由从量计征改为从价计征方向,征收范围在石油天然气的基础上扩展到其他资源产品,而且还择机向全国范围推广。这表明,在节能环保、转变经济发展方式等大背景下,资源税从量计征变为从价计征是大势所趋。

对石油天然气、煤炭等资源型企业来说,将从量税改为从价税无疑意味着更高的成本和更大的经营压力;不过,这种边际成本向下传导的效应会从上而下逐步递减--由于资源的稀缺性,上游企业向下游企业传导价格的能力较强,将间接导致中游石油加工企业的生产成本增加,而目前的成品油定价机制又决定着这种成本并不能随意转嫁。因此,可以预见,资源税改革虽然对石油加工业的影响不如油气开采业那样直接,但成本转嫁带来的负面影响也不可小视。

长期来看,随着资源税、环境税改革的深入以及“十二五”节能减排的推进,传统化石能源的开采和使用成本将逐步提升,我国的整体能源结构调整将进一步加快,清洁能源、可再生能源会面临较大机遇,同时,非常规能源如页岩气的勘探开发也会越来越受到重视。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4