一、自主品牌市场份额下滑

据中国汽车工业协会统计数据显示,2011年1-8月,乘用车自主品牌共销售393.02万辆,同比下降1.24%,占乘用车销售总量的42.63%,占有率较上年同期下降3.18个百分点。8月,乘用车自主品牌共销售40.74万辆,同比下降2.86%,占乘用车销售总量的37.20%,占有率同比下降3.96个百分点。尽管8月份自主品牌乘用车市场份额较上月略有回升,但在今年利空不断的市场形势下,仍有进一步下滑的风险。

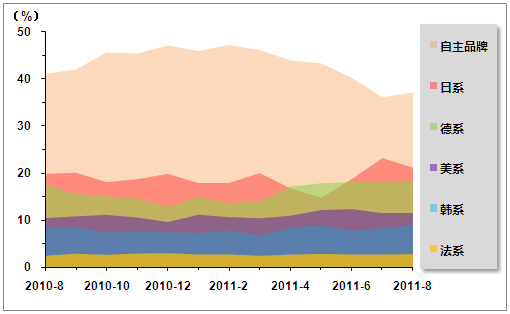

图1 乘用车自主品牌市场份额下滑较为明显

目前,自主品牌乘用车在市场占有率上完全不输给任何一个国外品牌车系,其整体市场占有率与排在第2位的日系品牌相比仍遥遥领先,但不难看出,随着自主品牌今年市场份额的下滑以及日系品牌从地震的影响中逐渐恢复,二者的差距明显收窄,7月表现最为明显。在今年整个行业不景气的环境下,自主品牌正面临前所未有的压力。

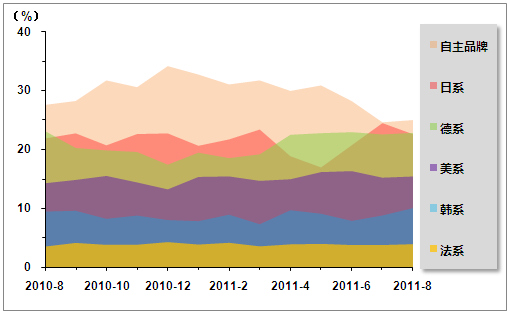

轿车市场方面,8月,自主品牌轿车共销售19.43万辆,同比下降0.74%,占轿车销售总量24.97%,占有率较上月提高了0.38个百分点,比上年同期下降2.58个百分点。与自主品牌乘用车类似,今年以来自主品牌轿车市场份额下滑也较为明显,7月日系品牌轿车市场占有率一度超过自主品牌跃居第一。

图2 7月日系品牌轿车市场份额一度超过自主品牌

二、产品线较为单一 自主品牌车企受政策影响大

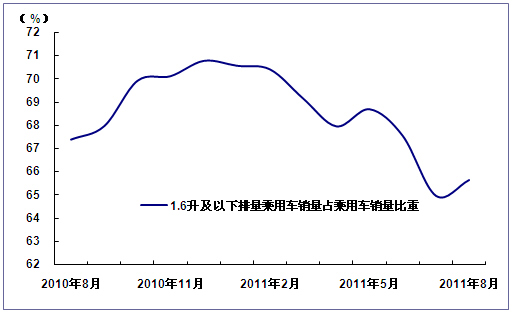

自主品牌车型的价格通常较低,消费群体对价格比较敏感。2011年,以旧换新、小排量汽车购置税减免及汽车下乡优惠政策退出,北京等城市出台治堵限购政策等,致使小排量乘用车销量急速下滑。从产品结构看,与外资品牌相比,多数自主品牌汽车企业的产品线还比较单一,小排量车型占比较高,因此小排量车销量的下滑对自主品牌市场份额产生了很大影响。此外,今年我国CPI一直处于高位,油价不断上涨,也在一定程度上抑制了一部分消费者的消费意愿。2011年以来,1.6升及以下排量乘用车市场份额一路下滑,直到8月才略有反弹,但下行压力依然很大。

具体到企业层面,尽管半年报中不少自主品牌企业维持了较高速度的增长,但仍不乏因车市不景气而出现业绩下滑的车企。比亚迪公布的半年报显示,公司实现营业总收入225.45亿元,同比下降10.77%;利润总额4.90亿元,同比下降82.34%;归属于上市公司股东的净利润2.75亿元,同比下降88.63%;基本每股收益0.12元,同比下降88.68%;净资产收益率1.43%,同比下降12.39个百分点。比亚迪表示,受1.6升及以下排量乘用车车辆购置税税收优惠政策取消以及市场竞争加剧的影响,其汽车业务销量下滑导致汽车业务收入同比下降25.21%,收入占比由去年同期的54.42%下降至45.61%。

图3 小排量乘用车市场份额自2011年开始下降

小排量乘用车中,交叉型乘用车占据了相当的比例。2011年以来交叉型乘用车受政策退出的影响,降幅较大。前8个月交叉型乘用车销量同比下降超过10%。其中7月,交叉型乘用车销量同比下滑达16.24,与其他类型乘用车相比弱势特征明显。尽管8月其销量增速有所回升,但仍处于负增长状态。以生产交叉型乘用车为主的长安汽车为例,根据其半年报显示,上半年公司总营业收入145.37亿元,同比去年的166.27亿元下降12.57% ;归属于上市公司股东的净利润为10.40亿元,同比去年的13.66亿元下降23.89%。上半年,长安汽车共实现汽车销售92.5万辆,同比下滑5%,其中长安微车部分重庆长安、河北长安和南京长安,同比分别下滑16%、20%和16.8%。而合资企业长安福特、长安铃木以及联营企业江铃控股都出现了不同程度的正增长。根据长安汽车的解释,自主品牌盈利能力下降,主要原因是受公司整体销量下降以及原材料成本上升等影响,毛利率出现较大幅度回落。

图4 交叉型乘用车跌幅较深

三、节能汽车补贴门槛提高 自主品牌再承压

2011年9月7日,财政部、国家发展改革委、工业和信息化部联合印发了《关于调整节能汽车推广补贴政策的通知》,通知内容显示,现行节能汽车推广补贴政策执行到今年9月30日,从10月1日起调整并实施新的节能汽车补贴政策,主要是将纳入补贴范围的节能汽车门槛提高,百公里平均油耗从6.9升降低到6.3升,补贴标准仍维持3000元/辆不变。

节能汽车补贴标准变化情况一览表

根据三部委公布的信息统计,目前已发布的总共六批节能汽车推广目录涵盖了41家厂商的427 个型号的乘用车,这其中,自主品牌车型有252个,占节能车型的比例达到59%。作为目前乘用车仅存的消费补贴政策,节能汽车补贴推出以来对乘用车销量特别是自主品牌经济型乘用车销量有较明显的拉动作用:纳入节能汽车推广目录车型从2010年6月到2011年8月共生产433万辆,占1.6升及以下乘用车产量的比例为53%;截至8月底,共推广节能汽车357万辆,其中自主品牌节能汽车总推广量达到130万辆,占节能汽车总推广量的36.5%。

根据新的燃料消耗标准对上述车型进行筛选后,达标车型仅余不足50款,其中自主品牌19款。由于自主品牌大部分产品属经济型车,3000 元补贴相对于整车售价比例较高,消费者的需求价格弹性较大,因此补贴门槛的提高对自主品牌的冲击较合资品牌更大。10月新补贴标准实施,新一批推广目录又尚未推出,自主品牌的压力将进一步上升。

实际上,工信部此次提高补贴门槛,目的是为了进一步促进汽车节能技术进步和产品结构优化升级,继续引导节能汽车消费。从中长期来看,补贴门槛的提高有利于自主品牌的发展。从符合新标准的车型中可以看出,大多数都采用了新的发动机技术和变速箱技术等。门槛的提高将促使自主品牌企业不断加大节能技术研发投入,推动整车厂技术升级,从而逐渐缩小与合资品牌的技术差距。

四、竞争压力加剧 自主品牌形势不容乐观

目前,自主品牌原有的市场份额正在逐渐萎缩,向高端发展的努力也不断遭遇打击,加之政策调整,汽车市场的竞争将进一步加剧,自主品牌压力也将越来越大。

从中低端市场来看,合资企业的竞争力越来越强,在市场上投放的新车型终端售价不断下探,越来越接近自主品牌,而自主品牌车型在价格方面的下降空间已经很小,性价比不再是自主品牌的专利。另一方面,目前很多一线大城市为缓解交通拥堵、保护环境以及促进节能减排,出台了一系列的限行限购政策,而二线、三线城市的千人汽车拥有量均处于较低水平,随着国内城乡差距的逐渐缩小,二、三线城市的汽车需求的潜力巨大,汽车消费渠道正在从一线城市向二线、三线城市下沉。渠道下沉已经成为很多合资品牌今年的工作重点,这块原本属于自主品牌的边缘地带也正遭到合资品牌的围攻。

高端市场方面,自主品牌依旧没有实质性突破。高端化是大势所趋,也是自主品牌生存和发展的必经之路,但从目前的情况来看,自主品牌在高端市场的开拓尚未取得明显市场成效,依然无法与合资品牌相抗衡。自主品牌正面临前所未有竞争压力。

9月是汽车传统的销售旺季,加之10月起将实施新的补贴标准,政策“末班车效应”或将给9月车市带来新的动力,自主品牌的经济车型预计也将迎来一拨销售小高潮。但10月新的补贴政策实施后,各种利空因素将使自主品牌增长乏力。在政策不见利好,车市整体不景气的大环境下,自主品牌将面临严峻的考验。自主品牌想要发展壮大,只有通过升级技术、调整产品结构和开拓新市场等才能实现。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4