一、电力行业整体运行情况

2011年1-2月份,国民经济继续向好发展,电力行业总体保持平稳运行态势。具体来看,电力行业投资增速明显回落,电源投资结构继续优化,电网投资增速延续上年的负增长态势;全国电源重点建设项目进展顺利,电力生产与供应能力不断增强;受部分地区气温偏低导致取暖负荷明显增加和重点行业生产形势较好影响,发、用电量增速明显回升;火电企业普遍陷入业绩下滑甚至亏损的境地,电力行业增提盈利能力不容乐观。

二、电力投资和建设情况

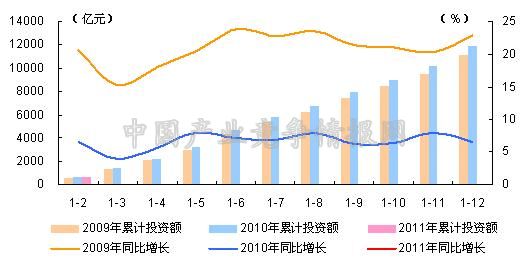

2011年1-2月份,固定资产投资保持较快增长,高耗能行业投资增速明显放缓,电力行业投资增速同比明显回落。具体来看,2011年1-2月份,电力和热力的生产与供应业固定资产投资为674.41亿元,同比增长1.3%,增幅同比下降5.3个百分点;占城镇总固定资产投资的比重为3.9%,与去年同期相比下降1.3个百分点。

图1 2009-2011年电力行业各月累计固定资产投资额及同比增长变动趋势比较

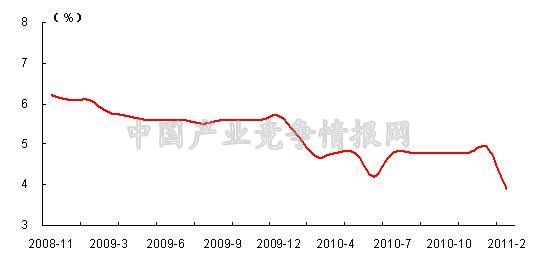

图2 2008年11月-2011年2月电力行业各月累计投资占全国总投资比重走势

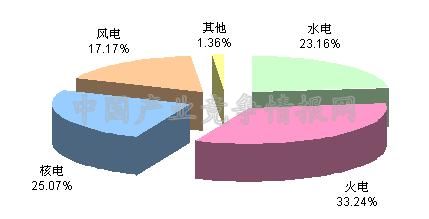

从电源投资来看,电源投资结构继续优化,传统能源投资所占比重继续呈下降态势,风电、核电等新能源发展继续加速,所占比重同比明显提升。具体来看,2011年1-2月份,全国电源基本建设完成投资367亿元。其中,水电85亿元,所占比重为23.16%,与去年同期相比下降4.93个百分点;火电122亿元,所占比重为33.24%,与去年同期相比下降2.21个百分点;核电92亿元,所占比重为25.07%,与去年同期相比上升2.63个百分点;风电63亿元,所占比重为17.17%,与去年同期相比上升3.61个百分点。

图3 2011年1-2月份电源基本建设投资结构

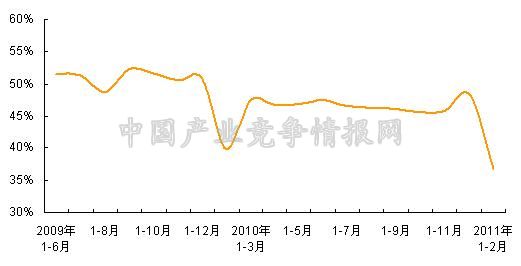

从电网投资来看,电网基本建设投资增速延续上年的负增长态势,在电力基本建设投资完成额中所占比重出现明显下滑。具体来看,2011年1-2月份,电网基本建设完成投资214亿元,占电力基本建设投资完成额的比重为36.83%,与去年同期相比下降3.07个百分点,与2010年1-12月份相比下降11.53个百分点。

图4 2009年6月-2011年2月电网基本建设投资占电力基本建设投资完成额比重走势

三、电力生产情况

1、发电能力不断增强

2011年1-2月份,全国电源重点建设项目进展顺利,华能集团公司岳阳电厂三期、伊敏电厂三期、珙县电厂等项目陆续投产,电源新增生产能力持续增长,发电能力不断增强。具体来看,2011年1-2月份,全国电源新增生产能力(正式投产))1231万千瓦,比上年同期多投产276万千瓦;其中,水电48万千瓦,所占比重为3.9%;火电991万千瓦,所占比重为80.5%;风电188万千瓦,所占比重为15.27%。

截止2月底,全国6000千瓦及以上电厂发电设备容量93846万千瓦,比上年同期净增加9186万千瓦,同比增长10.9%。其中,水电18200万千瓦,同比增长10.2%,占总容量的比重为19.39%;火电71210万千瓦,同比增长9.3%,占总容量的比重为75.88%;核电1082万千瓦,同比增长19.2%,占总容量的比重为1.15%;风电3293万千瓦,同比增长66.3%,占总容量的比重为3.51%。

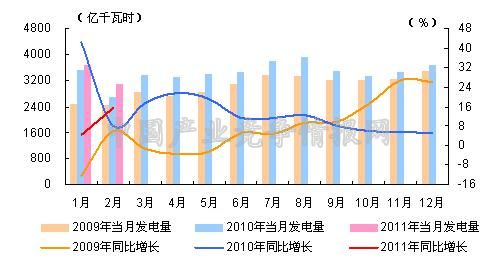

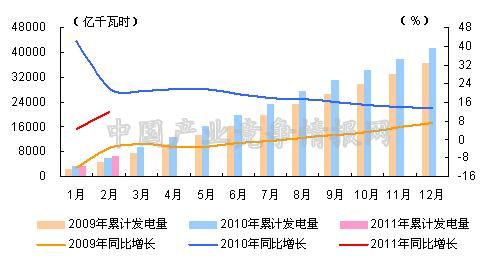

2、发电量增速明显回升

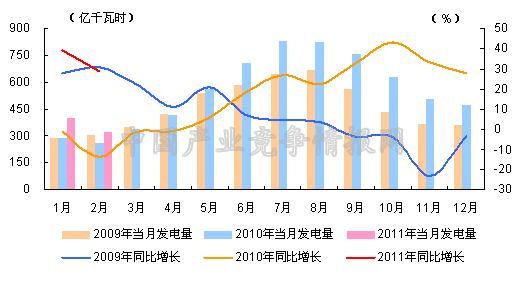

2011年2月份,发电量增速明显回升,全国规模以上发电企业发电量3101亿千瓦时,同比增长15.4%,增幅同比上升7.5个百分点。2011年1-2月份,全国规模以上发电企业累计完成发电量6773亿千瓦时,同比增长11.7%,增幅同比下降10.4个百分点。

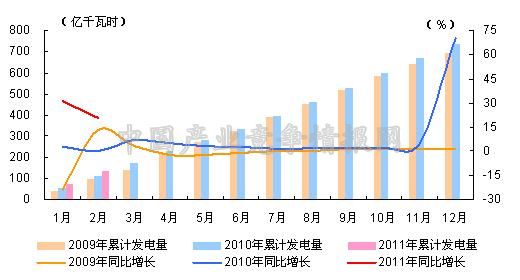

图5 2009-2011年各月总发电量及同比增长率变动趋势比较

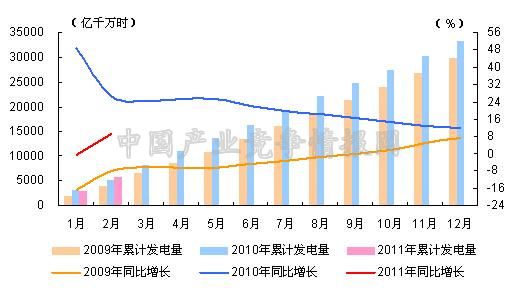

图6 2009-2011年各月累计总发电量及同比增长率变动趋势比较

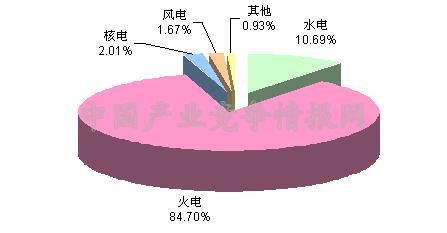

3、水电发电量较快增长

从电源结构来看,水电发电量好于去年同期,对总发电量的贡献度略有提升;火电发电量受水电挤压,对总发电量的贡献度略有下滑。具体来看,2011年1-2月份,水电发电量所占比重为16.69%,与去年同期相比提高1.46个百分点;火电发电量所占比重为84.7%,与去年同期相比下降1.19个百分点;核电发电量所占比重为2.01%,与去年同期相比提高0.15个百分点;风电发电量所占比重为1.67%,与去年同期相比提高0.49个百分点。

图7 2011年1-2月份电源结构

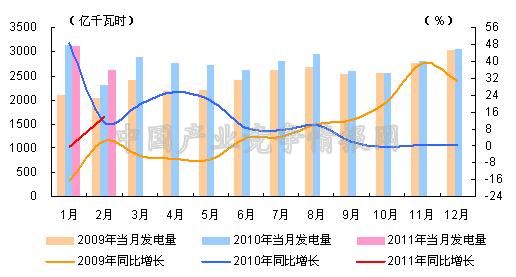

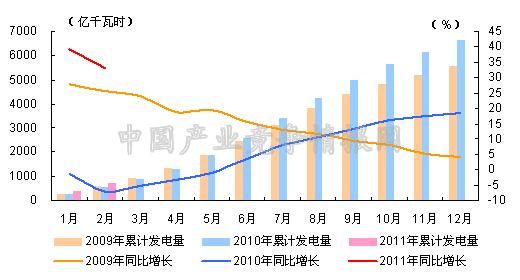

火电生产方面,2月份火电单月发电量增速继续攀升,但受今年水电发电量较好影响,火电累计发电量增速继续回落。具体来看,2011年2月份,全国共完成火力发电量2624亿千瓦时,同比增长13.7%,增幅同比上升2.3个百分点。2011年1-2月份,全国累计完成火电发电量5737亿千瓦时,同比增长9.1%,增幅同比下降17.7个百分点。

图8 2009-2011年各月火电发电量及同比增长率变动趋势比较

图9 2009-2011年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,2011年以来,全国主要流域来水基本正常,2月末,全国重点水电厂可调水量905亿立方米,同比增长26.3%;蓄能值311亿千瓦时,同比增长59.6%。同时由于上年同期西南干旱导致基数较低,2010年2月份水电单月、累计发电量均保持较快增长,具体来看,2011年2月份,全国共完成水电发电量325亿千瓦时,同比增长28.6%,2010年2月份为同比下降13.6%;2011年1-2月份,水电累计发电724亿千瓦时,同比增长32.9%,2010年1-2月份为同比下降7.2%。

图10 2009-2011年各月水电发电量及同比增长变动趋势比较

图11 2009-2011年各月累计水电发电量及同比增长变动趋势比较

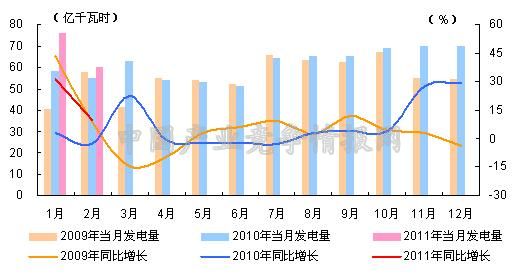

核电生产方面,新投产机组效应明显。2011年2月份,全国共完成核电发电量60亿千瓦时,同比增长9.7%,2010年2月份为同比下降2.7%;2011年1-2月份,核电累计发电量136亿千瓦时,同比增长20.4%,增幅同比提高20.1个百分点。

图12 2009-2011年各月核电发电量及同比增长变动趋势比较

图13 2009-2011年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、供、售电能力继续增强

我国电网供售电能力及跨区域输送能力继续增强。2011年1-2月份,全国电网建设新增220千伏及以上变电容量2502万千伏安、线路长度3170千米。

电网供、售电量保持快速增长。具体来看,2011年1-2月份,全国电网供电量6328亿千瓦时,同比增长14.55%;售电量6167亿千瓦时,同比增长12.5%。全国主要电网统调发受电量6027亿千瓦时,最高发受电电力合计56508万千瓦,与去年同期相比分别增长12.65%(日均)和11.48%。

2、区域间交换电量平稳增长

跨省、跨区电力电量交易总体仍保持平稳增长势头,部分跨区送电因送端供电能力紧张和上年基数较高原因出现负增长。具体来看,2011年1-2月份,全国跨区送电187亿千瓦时,同比增长7.23%;各省送出电量合计956亿千瓦时,同比增长6.82%;进出口电量合计33亿千瓦时,同比下降15.28%;其中,进口电量8亿千瓦时,同比增长21.58%;出口电量25亿千瓦时,同比下降22.75%。

从送电方向上看,2011年1-2月份,华北送华东16.7亿千瓦时,同比下降35.83%;华北通过特高压送华中20.8亿千瓦时,同比下降12.66%;东北送华北15亿千瓦时;华东送华中7.5亿千瓦时,同比增长170.05%;华中送华东16.2亿千瓦时,同比下降20.66%;其中,葛南直流10亿千瓦时;宜华直流5.7亿千瓦时,同比下降51.98%;华中送南方23.5亿千瓦时,同比下降4.77%;西北送华中电网8.6亿千瓦时,同比下降44.81%。

西电东送方面,2011年2月份,南方电网西电东送合计45.7亿千瓦时,同比增长51.31%;其中,西电送广东38.9亿千瓦时,同比增长39.84%;西电送广西6.7亿千瓦时,同比增长187.28%。2011年1-2月份,南方电网西电东送合计104.9亿千瓦时,同比增长7.39%;其中,西电送广东88.4亿千瓦时,同比下降3.42%;西电送广西16.5亿千瓦时,同比增长167.72%。

2011年1-2月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 16.7 | -35.83 |

| 华北通过特高压送华中 | 20.8 | -12.66 |

| 东北送华北 | 15 | — |

| 华东送华中 | 7.5 | 170.05 |

| 华中送华东 | 16.2 | -20.66 |

| 其中,葛南直流送电 | 10 | — |

| 龙政直流送电 | 0 | -100% |

| 宜华直流送电 | 5.7 | -51.98 |

| 华中送南方 | 23.5 | -4.77 |

| 西北通过灵宝变送华中 | 8.6 | -44.81 |

| 南方电网西电东送 | 104.9 | 7.39 |

| 其中,南方电网西电送广东 | 88.4 | -3.42 |

| 南方电网西电送广西 | 16.5 | 167.72 |

五、用电市场情况

1、全社会用电量增速明显回升

从全国全社会用电情况来看,受部分地区气温偏低导致取暖负荷明显增加和重点行业生产形势较好影响,全社会用电量增速明显回升。具体来看,2011年1-2月份,全国全社会用电量7025亿千瓦时,同比增长12.32%。分月来看,1月份,全国全社会用电量达到3889亿千瓦时,接近2010年7、8月份水平,同比增长9.6%,环比增长6.1%;2月份,全国全社会用电量3136亿千瓦时,是春节所在月份的用电量首次超过3000亿千瓦时,同比增长15.8%,是自2009年11月份用电增速快速下降后连续两个月回升。

2、用电结构基本稳定

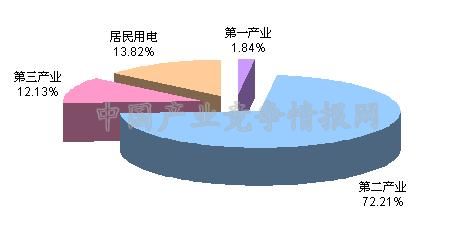

从用电结构来看,第二产业仍是带动全社会用电量同比增长的主要动力,另外,城乡居民生活用电量在2月份对全社会用电量增长的贡献率提高到23.5%,对用电增长贡献突出。具体来看,2011年1-2月份,第一产业用电量139亿千瓦时,同比增长3.91%,所占比重为1.84%;第二产业用电量5073亿千瓦时,同比增长11.41%,所占比重为72.21%;第三产业用电量852亿千瓦时,同比增长15.88%,所占比重为12.13%与2010年1-12月份相比提高1.4个百分点;城乡居民生活用电量971亿千瓦时,同比增长15.37%,所占比重为13.82%。

图14 2011年1-2月份全社会用电结构

从工业用电情况来看,工业用电保持平稳,重工业用电增速明显高于轻工业。具体来看,2011年1-2月份,全国工业用电量4984亿千瓦时,同比增长11.29%,占全社会用电量的比重为70.95%;其中,轻工业用电量860亿千瓦时,同比增长6.01%,占全社会用电量的比重为12.24%;重工业用电量4123亿千瓦时,同比增长12.46%,占全社会用电量的比重为58.69%。

从高载能行业用电情况来看,2011年1-2月份,化工、建材、钢铁冶炼、有色金属冶炼四大重点行业用电量合计2296亿千瓦时,同比增长9.4%,占全社会用电量的32.7%,其增速和占全社会用电量的比重比2010年四季度有所恢复;其中,黑色金属冶炼、非金属矿物制品业用电量同比增长超过12%,有色金属冶炼和化工行业用电量同比增长在5%左右。

3、各地区用电量涨跌互现

从各区域的用电量增长情况来看,2011年1-2月份,除北京用电量同比呈现负增长外,其他省市用电量同比均有所增长。其中,用电量同比增长超过全国平均水平(12.32%)的省份依次为:新疆(23.91%)、江西(23.61%)、福建(20.67%)、海南(18.94%)、云南(17.41%)、重庆(17.05%)、内蒙(15.87%)、陕西(15.24%)、江苏(15.22%)、安徽(15.03%)、浙江(14.24%)、山东(13.97%)、湖南(13.76%)、青海(13.71%)、甘肃(13.49%)、宁夏(13.24%)、湖北(13.03%)、四川(12.38%)。

六、主要技术经济指标完成情况

全国发电设备利用小时与上年同期基本持平,2011年1-2月份,全国发电设备累计平均利用小时为735小时,比去年同期增长6小时。其中,水电设备平均利用小时为376小时,比去年同期增长55小时,受上年干旱气候影响,水电装机比重较大的广西、云南、贵州、湖南、湖北水电设备平均利用小时分别比上年同期提高159、152、140、114、76小时;火电设备平均利用小时为835小时,与去年同期基本持平。火电设备平均利用小时高于全国平均水平的省份依次为青海、宁夏、四川、北京、广西、重庆、安徽、新疆、河北、陕西、上海、天津、江苏、山西、甘肃。

2011年1-2月份,全国供电煤耗率为325克/千瓦时,比去年同期下降7克/千瓦时。全国发电厂累计厂用电率5.43%,其中水电0.54%,火电6.02%。

七、企业经营情况

2011年1-2月份,电厂存煤基本正常,电力行业保持平稳运行态势,但受火电企业盈利状况持续欠佳影响,电力行业整体经营情况仍不容乐观。国家统计局数据显示,2011年1-2月份,全国规模以上工业企业实现利润6455亿元,同比增长34.3%;其中,电力、热力的生产和供应业增长13%,低于全国规模以上工业企业和其他行业利润增速。

近年来,由于电煤价格大幅上涨并持续高位运行,火电企业燃料成本已占到发电成本的70%以上。与此同时,煤电联动政策没有落实到位,火电企业普遍陷入业绩下滑甚至亏损的境地。2010年,以华能、大唐、国电、华电、中电投为代表的中国五大发电集团去年火电亏损额合计达到137.19亿元,其中每个集团亏损12亿元到36亿元不等。

由于2010年丰水期来水充裕,以水电为主的企业业绩相对较好。年报显示,桂东电力实现净利润16560.48万元,同比增长198%,经营业绩达到历史最好水平;闽东电力净利润10381万元,同比增16.67%;桂冠电力净利润6.6亿元,同比增加16%。

目前,电力行业呼吁启动煤电联动的呼声越来越高,但是由于受制于政府管理通胀预期的因素影响,短期理顺电价还存在难度,因此对于主营火电业务的企业而言,未来成本压力还将长期存在。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4