一、电力行业整体运行情况

2015年1-7月份,电力行业整体运行平稳,全国电力供需形势总体宽松。具体来看,电力、热力生产和供应业固定资产投资增速继续较快增长,电源、电网投资继续分化。全社会用电量增长乏力,其中,第二产业用电需求依旧偏弱,第三产业和城乡居民生活用电量增速有所放缓。全社会发电量增速仍处于较低水平,但电源结构持续优化,清洁能源发电量继续较快增长,占比继续提升。此外,电力行业经营状况依旧向好,行业整体仍保持较高利润水平。

二、电力投资和建设情况

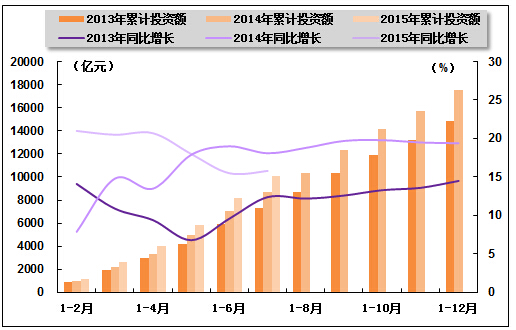

2015年1-7月份,电力、热力生产和供应业固定资产投资继续较快增长,占全社会固定资产投资的比重同比仍有所提高。国家统计局数据显示,2015年1-7月份,全国固定资产投资(不含农户)288,469亿元,同比名义增长11.2%,与上年同期相比回落5.7个百分点,环比回落0.2个百分点。其中,电力、热力生产和供应业固定资产投资完成额为10,047亿元,同比增长15.8%,增速与2015年1-6月份相比提高0.3个百分点,与上年同期相比回落2.3个百分点;占全社会固定资产投资的比重为3.5%,与上年同期相比提高0.2个百分点,环比提高0.1个百分点。

图1 2013-2015年电力行业各月累计固定资产投资额及同比增长变动趋势比较

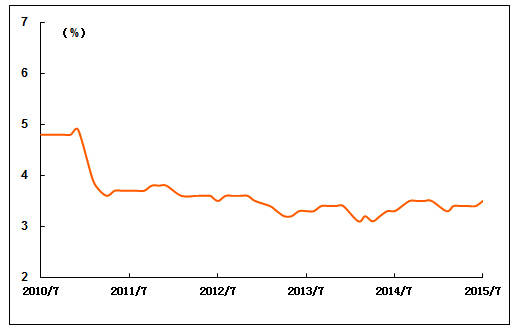

图2 2010年7月-2015年7月电力行业各月累计投资占全国总投资比重走势

从电力投资结构来看,电源、电网投资走势继续分化,其中,电源投资继续保持增长态势;电网投资则仍保持负增长态势,降幅与1-6月份相比略有扩大。中国电力企业联合会数据显示,2015年1-7月份,全国电源工程完成投资1,586亿元,同比增长7.7%,占电力基本建设投资完成额的比重为45.1%。电网基本建设完成投资1,932亿元,同比下降1.4%,占电力基本建设投资完成额的比重为54.9%。

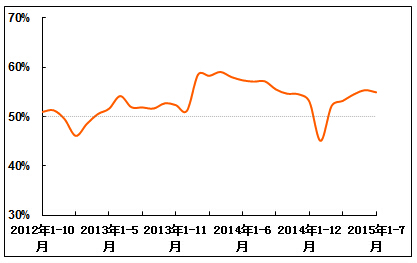

图3 2012年10月-2015年7月电网基本建设投资占电力基本建设投资完成额比重走势

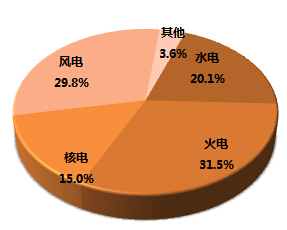

另外,从电源投资结构来看,风电投资继续快速增长,占电源总投资的比重较上年同期明显提高;火电投资规模继续扩大,占比也随之有所提高;水电、核电投资同比仍呈现负增长,占比较上年同期均继续回落。中国电力企业联合会数据显示,2015年1-7月份,水电完成投资319亿元,同比下降17.6%;占电源投资的比重为20.1%,与上年同期相比回落6.2个百分点。火电完成投资499亿元,同比增长18.6%;所占比重为31.5%,与上年同期相比提高2.9个百分点。核电完成投资238亿元,同比下降13.7%;所占比重为15.0%,与上年同期相比回落3.7个百分点。风电完成投资473亿元,同比增长32.8%;所占比重为29.8%,与上年同期相比提高5.6个百分点。

图4 2015年1-7月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

在火电、风电及太阳能发电新增机组较快增长的带动下,电源新增发电装机容量同比大幅增加。中国电力企业联合会数据显示,2015年1-7月份,全国电源新增发电装机容量5,237万千瓦,较上年同期多投产971万千瓦,同比增长22.8%。其中,水电新增装机597万千瓦,较上年同期少投产856万千瓦,同比下降58.9%;火电新增装机2,886万千瓦,较上年同期多投产1,011万千瓦,同比增长53.9%;风电新增生产能力853万千瓦,较上年同期多投产350万千瓦,同比增长69.2%。另外,新增核电装机326万千瓦,新增太阳能发电装机容量574万千瓦。

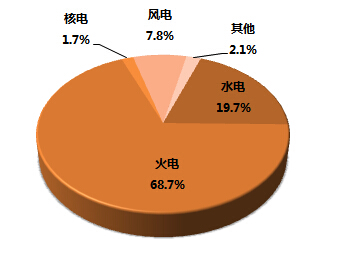

截至2015年7月末,全国6,000千瓦及以上电厂发电装机容量达到136,494万千瓦,同比增长8.5%,保持平稳增长。其中,水电26,900万千瓦,同比增长4.5%,占总装机容量的比重为19.7%,占比与上年同期相比下降0.8个百分点;火电93,714万千瓦,同比增长6.4%,所占比重为68.7%,与上年同期相比下降1.4百分点;核电为2,323万千瓦,同比增长30.6%,所占比重为1.7%,与上年同期相比提高0.3个百分点;并网风电10,653万千瓦,同比增长27.9%,所占比重为7.8%,与上年同期相比提高1.2个百分点。

图5 2015年7月末发电设备容量结构

2、发电量情况

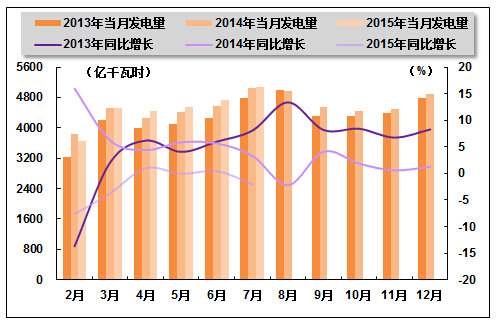

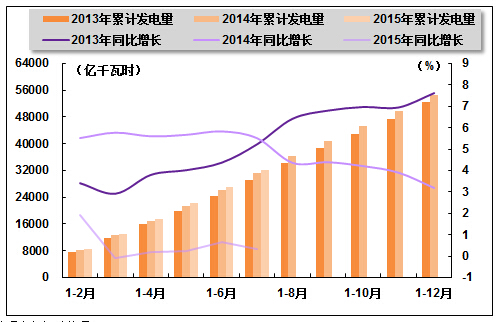

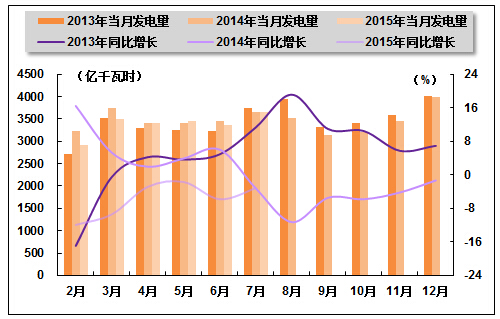

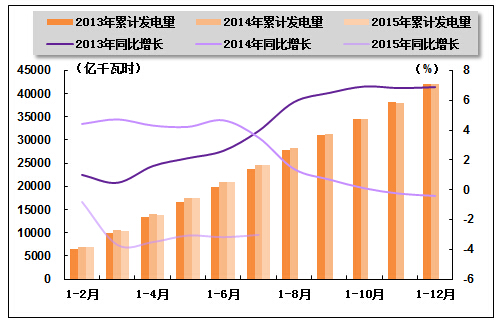

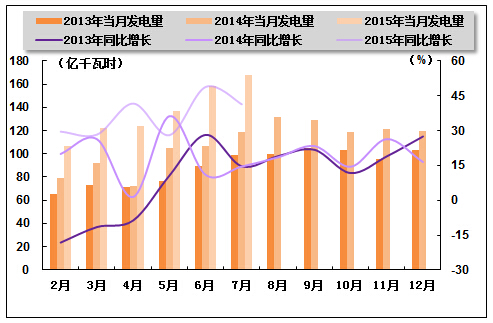

全社会累计发电量增速仍处于较低水平,单月发电量增速再次回到负增长区间。国家统计局数据显示,2015年1-7月份,全国规模以上发电企业累计完成发电量32,208亿千瓦时,同比增长0.4%,增速和1-6月份相比回落0.2个百分点,与上年同期相比回落5.1个百分点。其中,7月份,全国规模以上发电企业发电量5,090亿千瓦时,同比下降2.0%,上年同期为增长3.3%,上月为同比增长0.5%。

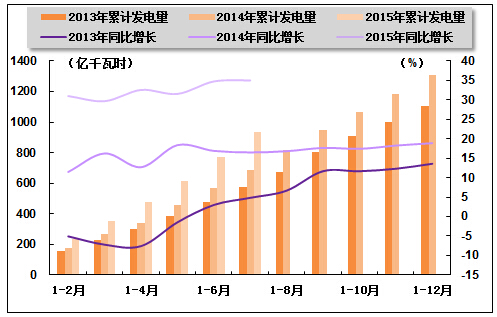

图6 2013-2015年各月总发电量及同比增长率变动趋势比较

图7 2013-2015年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

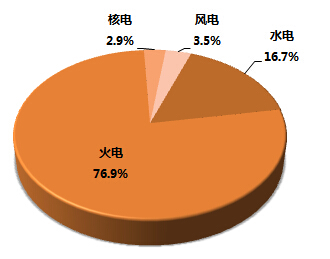

2015年1-7月份,电源结构继续优化,与上年同期相比,清洁能源发电量占比持续提升,火电发电量占比则继续下降。国家统计局数据显示,2015年1-7月份,水电、核电、风电发电量分别占全部发电量的比重为16.7%、2.9%和3.5%,与上年同期相比分别提高1.1个百分点、0.7个百分点和0.6个百分点;同期,火电发电量占全部发电量的比重为76.9%,与上年同期相比下降2.9个百分点。

图8 2015年1-7月份电源结构

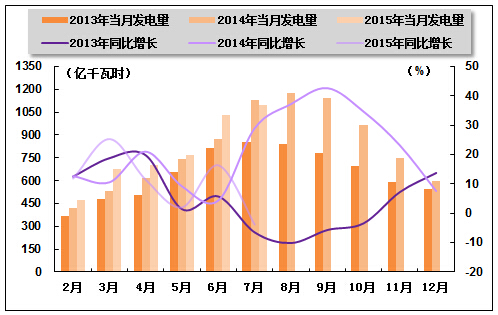

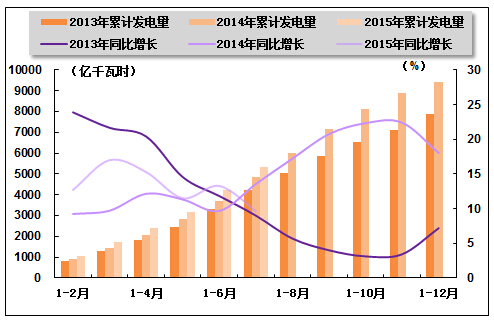

火电生产方面,火电出力依旧欠佳,火电单月、累计发电量持续负增长,但降幅均略有收窄。国家统计局数据显示,2015年1-7月份,全国累计完成火电发电量24,555亿千瓦时,同比下降3.0%,降幅与2015年1-6月份相比收窄了0.2个百分点,上年同期为同比增长3.5%。其中,7月份,全国共完成火力发电量3,658亿千瓦时,同比下降3.1%,降幅环比收窄了2.7个百分点,与上年同期相比降幅收窄了0.1个百分点。

图9 2013-2015年各月火电发电量及同比增长率变动趋势比较

图10 2013-2015年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,水电累计发电量增速放缓,单月发电量同比增速转负。国家统计局数据显示,2015年1-7月份,水电累计发电量5,348亿千瓦时,同比增长9.6%,增速与2015年1-6月份相比回落3.7个百分点,与上年同期相比回落4.0个百分点。其中,7月份,全国水电发电量完成1,098亿千瓦时,同比下降3.8%,6月份为同比增长16.4%,上年同期为增长29.0%。

图11 2013-2015年各月水电发电量及同比增长变动趋势比较

图12 2013-2015年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,核电发电量继续较快增长。国家统计局数据显示,2015年1-7月份,核电累计发电量934亿千瓦时,同比增长35.0%,增速与2015年1-6月份相比提高0.2个百分点,与上年同期相比提高18.5个百分点。其中,7月份,核电发电量168亿千瓦时,同比增长41.4%,增速环比回落7.5个百分点,与上年同期相比提高26.8个百分点。

风电发电方面,风电累计,单月发电量继续增长,但增速有所放缓。2015年1-7月份,风电累计完成发电量1,104.1亿千瓦时,同比增长23.5%,增速与2015年1-6月份相比回落2.7个百分点,与上年同期相比提高10.4个百分点;其中,7月份,风电发电量114亿千瓦时,同比增长3.7%,增速环比回落46.2个百分点,与上年同期相比回落19.5个百分点。

图13 2013-2015年各月核电发电量及同比增长变动趋势比较

注:2013年12月份核电发电量数据来自于中国核能工业协会

图14 2013-2015年各月累计核电发电量及同比增长变动趋势比较

注:2013年12月份核电发电量数据来自于中国核能工业协会

四、电力供应与销售情况

1、电网供、售电情况

2015年以来,随着特高压电网建设提速,农网升级改造稳步推进,我国电力供应能力不断提高。中国电力企业联合会数据显示,2015年1-7月份,全国建设新增220千伏及以上变电容量14,854万千伏安、输电线路长度20,037千米。

全国电网供、售电量仍保持较低增速。中国电力企业联合会数据显示,2015年1-7月份,全国电网供电量27,577亿千瓦时,同比增长0.1%;全国电网售电量25,771亿千瓦时,同比增长0.5%。全国主要电网统调发受电电量29,995亿千瓦时,同比增长0.04%(日均),最高发受电电力合计79,773万千瓦,同比增长1.2%。

2、跨省跨区送电情况

全国跨区送电量继续低速增长,跨省送电量仍保持负增长。中国电力企业联合会数据显示,2015年1-7月份,全国跨区送出电量合计1,581亿千瓦时,同比增长2.5%。全国跨省送出电量合计4,854亿千瓦时,同比下降1.4%,其中本月送出889亿千瓦时,同比下降3.6%。

从送电方向来看,2015年1-7月份,华北送华中(特高压)45亿千瓦时,同比下降46.4%;华北送华86亿千瓦时,同比增长2.3%;东北送华北94亿千瓦时,同比下降24.1%;华中送华东608亿千瓦时,同比增长10.1%,华中送南方143亿千瓦时,同比增长5.6%;西北送华中197亿千瓦时,同比增长28.7%。

2015年7月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 354 | 1,581 | -1.8 | 2.5 |

| 华北通过特高压送华中 | 45 | -46.4 | ||

| 华北送华东 | 14 | 86 | -20.4 | 2.3 |

| 东北送华北 | 14 | 94 | -29.5 | -24.1 |

| 华中送华东 | 180 | 608 | -11.6 | 10.1 |

| 华中送南方 | 30 | 143 | 6.7 | 5.6 |

| 西北送华中 | 32 | 197 | 79.3 | 28.7 |

3、电力进出口情况

2015年1-7月份,全国进出口电量合计134亿千瓦时。其中,进口电量29亿千瓦时,同比下降19.4%;出口电量105亿千瓦时,同比下降11.2%。

五、用电市场情况

1、用电量情况

受经济复苏偏弱和多雨气温相对偏低双重“夹击”,用电需求增长乏力,全社会单月用电量结束此前三月的连涨态势而呈现负增长。国家能源局数据显示,2015年1-7月份,全社会用电量31,668亿千瓦时,同比增长0.8%,增速与2015年1-6月相比回落0.5个百分点,与上年同期相比回落4.1个百分点。其中,7月份,全社会用电量5,034亿千瓦时,同比下降1.3%,2015年1-6月为增长1.8%,上年同期为增长3.0%。

2、用电结构情况

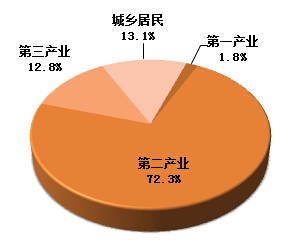

从各产业用电情况来看,第一产业用电量微升,占全社会用电量比重与去年同期持平;第二产业用电量需求依旧偏弱,占全社会用电量的比重同比继续下降;第三产业和居民用电量增速较1-6月略有放缓,但总体仍保持较快增长,成为带动全社会用电量增速提升的主要动力,占全社会用电量的比重同比继续提高。国家能源局数据显示,2015年1-7月份,第一产业用电量570亿千瓦时,同比增长2.4%,上年同期为下降了2.1%。第二产业用电量22,900亿千瓦时,同比下降0.9%,上年同期为增长4.7%。第三产业用电量4,040亿千瓦时,同比增长7.5%,增速与上年同期相比提高1.0个百分点。城乡居民生活用电量4,158亿千瓦时,同比增长4.7%,增速与上年同期相比回落1.0个百分点。第一、第二、第三产业及城乡居民生活累计用电量分别占全社会用电量的比重为1.8%、72.3%、12.8%、13.1%,与上年同期相比,第一产业与去年同期持平,第二产业占比下降1.3个百分点,第三产业和城乡居民生活用电量占比分别提高0.8和0.5个百分点。

图15 2015年1-7月份全社会用电结构

从工业用电情况来看,工业用电量仍保持负增长。国家能源局数据显示,2015年1-7月份,全国工业用电量22,504亿千瓦时,同比下降0.9%,上年同期为同比增长4.6%;占全社会用电量的比重为71.1%。其中,轻工业用电量3,810亿千瓦时,同比增长1.7%,增速与上年同期相比回落3.0个百分点;占全社会用电量的比重为12.0%。重工业用电量18,694亿千瓦时,同比下降1.4%,上年同期为同比增长4.8%;占全社会用电量的比重为59.0%。

从高耗能行业用电情况来看,高耗能行业用电量持续不振,钢铁、建材行业用电量继续下滑。国家能源局数据显示,2015年1-7月份,化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业用电量合计9,624亿千瓦时,同比下降2.0%,增速与上年同期相比回落6.7个百分点;合计用电量占全社会用电量的比重为30.4%,对全社会用电量增长的贡献率为-74.2%。其中,化学原料及化学制品制造业累计用电量2,435亿千瓦时,同比增长2.3%,与上年同期相比回落2.9个百分点;非金属矿物制品业累计用电量1,738亿千瓦时,同比下降6.7%,增速与上年同期相比回落15.4个百分点;黑色金属冶炼及压延加工业累计用电量2,943亿千瓦时,同比下降7.4%,增速与上年同期相比回落9.6个百分点;有色金属冶炼及压延加工业累计用电量2,508亿千瓦时,同比增长4.6%,增速与上年同期持平。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会数据显示,2015年1-7月份,全国有9个省市累计用电量表现为负增长,22个省市累计用电量表现为正增长。具体来看,用电量增速高于全国平均水平(0.8%)的省份有19个,其中,增速高于10%的省份仅有西藏(20.9%);全社会用电量增速最低的三个省份分别为青海(-5.9%)、山西(-5.0%)和河北(-4.4%)。

六、主要技术经济指标完成情况

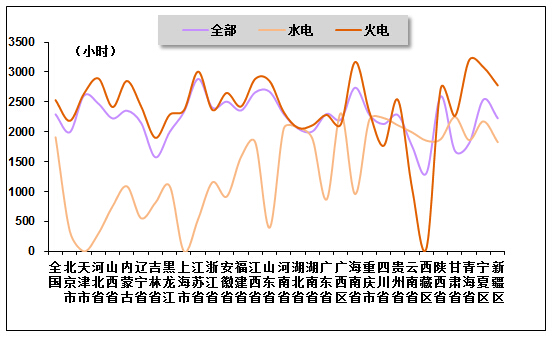

近年来,因发电装机容量快速增长,而市场需求增长缓慢,全国发电设备平均利用小时持续下滑。2015年1-7月份,全社会发电设备平均利用小时同比继续下降。中国电力企业联合会数据显示,2015年1-7月份,全国发电设备累计平均利用小时为2,293小时,与上年同期相比下降188小时,降幅与上年同期相比扩大87小时。

分类型看,2015年1-7月份,全国水电设备平均利用小时1,911小时,与上年同期相比提高59小时;在水电装机容量超过1,000万千瓦的7个省份中,湖南、青海和四川水电设备利用小时同比分别下降210小时、71小时和31小时,云南同比增长39小时,贵州、广西和湖北水电设备利用小时同比分别提高555小时、360小时和171小时。

同期,全国火电设备平均利用小时2,531小时,与上年同期相比下降259小时,降幅比上年同期扩大203小时。分省市来看,海南、宁夏和江苏火电设备利用小时超过3,000小时,吉林、四川、云南和西藏火电设备利用小时低于2,000小时,分别为1,900小时、1,768小时、1,051小时和55小时;与上年同期相比,共有28个省份火电利用小时同比下降,其中,云南和北京下降幅度均超过600小时。

另外,2015年1-7月份,全国核电设备平均利用小时4,183小时,与上年同期相比上升114小时。全国风电设备平均利用小时1,107小时,与上年同期相比下降10小时。

图16 2015年1-7月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2015年1-7月份,全国供电煤耗率为316克/千瓦时,比上年同期下降2克/千瓦时。全国发电厂累计厂用电率4.9%,其中水电0.3%,火电6.1%。

七、企业经营情况

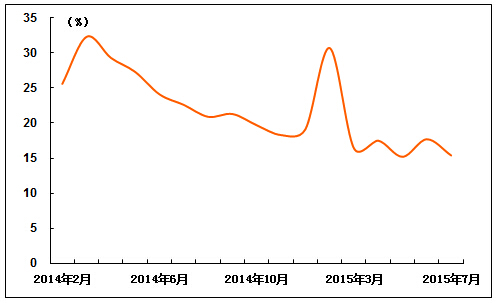

2015年1-7月份,受全社会发、用电量增长乏力以及燃煤发电上网电价持续下调影响,电力行业主营业务收入增速持续放缓;但受主要燃料价格低位运行支撑,再加上央行降息使得行业资本成本进一步降低,电力行业经营状况依旧向好,行业整体仍保持较高利润水平。国家统计局数据显示,2015年1-7月份,全国规模以上工业企业实现利润总额33,173亿元,同比下降1.0%。在41个工业大类行业中,31个行业利润总额同比增长,10个行业下降。其中,电力、热力生产和供应业主营业务收入为31,732亿元,同比下降0.2%,增速在近年来首次呈现负增长;实现利润总额2,793亿元,同比增长15.4%,增速与2015年1-6月份相比回落2.3个百分点。

图17 2014年2月-2015年7月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4