一、水运业固定资产投资完成情况

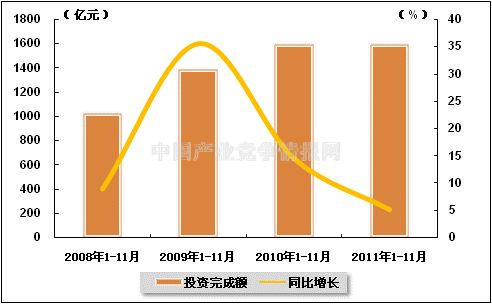

水运业固定资产投资较2010年同期有所上升,但从整体趋势上看,自年初以来的水运业固定资产投资同比增速下滑的趋势未有改变。2011年1-11月,水路运输业城镇固定资产投资累计完成1591.87亿元,比上年同期上升5.1%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.6,较2010年同期有所下降。

表1 2010年11月-2011年11月水路运输业城镇固定资产投资情况

| 日期 | 投资完成额 | 同比增长 | 占全国投资比重 |

| 2010年1-11月 | 1591.428 | 14.5 | 0.8 |

| 2010年1-12月 | 2079.048 | 24.4 | 0.9 |

| 2011年1-2月 | 105.83 | 9.4 | 0.6 |

| 2011年1-3月 | 260.61 | 9.5 | 0.7 |

| 2011年1-4月 | 400.01 | 8 | 0.7 |

| 2011年1-5月 | 542.6447 | 5.5 | 0.6 |

| 2011年1-6月 | 721.1954 | 3.9 | 0.6 |

| 2011年1-7月 | 860.85 | -2.3 | 0.6 |

| 2011年1-8月 | 1063.22 | -0.7 | 0.6 |

| 2011年1-9月 | 1238.4 | 4.2 | 0.6 |

| 2011年1-10月 | 1444.747 | 7.7 | 0.6 |

| 2011年1-11月 | 1591.87 | 5.1 | 0.6 |

单位:亿元,%

图1 2008-2011年同期水路运输业固定资产投资完成额及增速比较

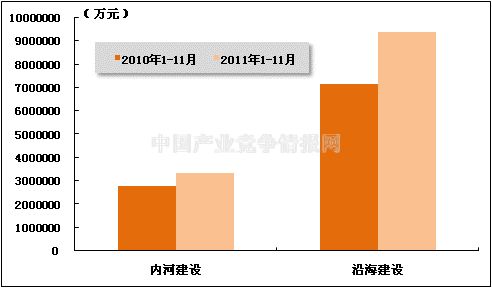

在今年水运投资当中,内河建设和沿海建设投资依然保持较强的增长。2011年1-11月,内河建设和沿海建设完成固定资产投资额分别达到3352238万元和9407960万元。内河建设累计同比上升19.32%,沿海建设累计同比增长31.04%。

图2 2010-2011年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

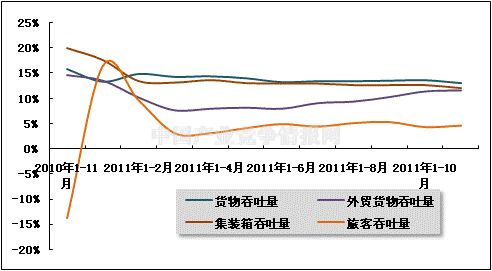

2011年11月份世界经济增速继续放缓,我国经济增速也平稳回落,使得我国港口运行情况表现较为平稳,规模以上港口主要指标均保持较为稳定的增长。

图3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

1-11月,全国规模以上港口完成货物吞吐量832452万吨,比上年同期增长13.0%,增速比1-10月下降0.6个百分点。其中,沿海港口累计完成货物吞吐量564557万吨,比上年同期增长13.0%;内河港口累计完成货物吞吐量267895万吨,比上年同期增长13.1%。

11月份,全国规模以上港口完成货物吞吐量76726万吨,比上年同期增长8.6%,增速环比回落6.5个百分点。其中沿海港口完成51015万吨,内河港口完成25711万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠沿海港口完成货物吞吐量增长的拉动,而沿海港口完成货物吞吐量增长主要是受国内经济平稳增长的影响。从趋势上看,随着国内经济的平稳回落以及国际宏观经济环境的不断改善,未来港口货物吞吐量增速有望继续保持稳定的增势。

表2 2010年11月-2011年11月规模以上港口货物吞吐量完成情况

单位:万吨,%

日期 当月完成 当年累计 累计增长 2010年11月 70628 734820 15.9 2011年1月 73583 73583 13.3 2011年2月 61970 136434 14.9 2011年3月 72742 208320 14.3 2011年4月 75389 285797 14.4 2011年5月 77730 364916 14 2011年6月 75450 441963 13.2 2011年7月 76868 519376 13.4 2011年8月 76886 597417 13.4 2011年9月 77165 675712 13.5 2011年10月 77724 754626 13.6 2011年11月 76726 832452 13

表3 2011年11月规模以上港口货物吞吐量完成情况比较表

单位:万吨,%

自年初累计 当月完成 累计同比增长 全国总计 832,452 76,726 13 1.沿海合计 564,557 51,015 13 大连 31,049 2,850 7 营口 24,134 2,103 16.2 秦皇岛 26,248 2,167 8.4 黄骅 10,302 899 18.8 唐山 28,173 2,800 26.1 天津 41,333 3,856 11.6 烟台 16,565 1,491 18.8 青岛 34,485 3,049 7.8 日照 23,549 2,106 13.3 上海 57,021 5,090 10.7 连云港 14,484 1,225 24.5 宁波-舟山港 64,104 5,195 11.4 福州 7,404 745 13.9 泉州 8,638 764 11 厦门 14,303 1,296 13.7 深圳 20,341 1,866 0.5 广州 39,288 3,770 6.1 湛江 14,305 1,110 14.5 北部湾港 14,062 1,389 35.5 2.内河合计 267,895 25,711 13.1 南京 15,956 1,480 20 镇江 10,524 940 9.1 苏州 34,723 3,315 15.9 南通 15,859 1,450 14.9 江阴 11,757 1,050 4 泰州 10,878 1,050 20.7 无锡 7,332 692 8.3 上海 9,399 998 14.7 杭州 8,157 833 3.6 嘉兴内河 9,727 1,034 13.2 湖州 13,105 1,534 0.1 芜湖 6,777 600 11.8 武汉 7,005 580 16.6 岳阳 7,904 995 6.8 佛山 4,999 457 1.5 重庆 10353 1011 23.5

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

从政策上看,港口货物吞吐量的平稳运行,意味着在国家相关贸易政策的引领下,港口运输生产正在健康、有序的发展。从需求上看,市场对石油、金属、矿石、钢铁、水泥等大宗货物的需求强劲,也为水路运输的持续发展提供了较大的空间。

2、规模以上港口外贸货物吞吐量完成情况

1-11月,全国规模以上港口完成外贸货物吞吐量252741万吨,比上年同期增长11.6%,增速比1-10月份加快了0.2个百分点。其中,沿海港口累计完成外贸货物吞吐量230902万吨,比上年同期增长11.4%;内河港口累计完成外贸货物吞吐量21839万吨,比上年同期增长13.7%,继续保持着较高的增长率和发展势头。

11月,全国规模以上港口完成外贸货物吞吐量24032万吨,比上年同期增长12.5%。其中,沿海港口当月完成外贸货物吞吐量21968万吨;内河港口当月完成外贸货物吞吐量2064万吨。

海关总署11月10日发布的数据显示,今年1至11月,我国外贸进出口总值33096.2亿美元,同比增23.6%。其中,出口17240.1亿美元,增长21.1%;进口15856.1亿美元,增长26.4%。贸易顺差1384亿美元,收窄18.2%。

表4 2010年11月-2011年11月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

日期 当月完成 当年累计 累计增长 2010年11月 21357 226030 14.6 2011年1月 20272 20272 39.1 2011年2月 19167 43287 10.2 2011年3月 21536 64845 7.7 2011年4月 22228 87366 8 2011年5月 22922 110437 8.2 2011年6月 22384 133256 8 2011年7月 23620 157012 9.1 2011年8月 23058 180398 9.4 2011年9月 23173 204195 10.3 2011年10月 23949 228058 11.4 2011年11月 24032 252741 11.6

表5 2011年11月规模以上港口外贸货物吞吐量完成情况比较表

单位:万吨,%

自年初累计 当月完成 累计同比增长 全国总计 252,741 24,032 11.6 1.沿海合计 230,902 21,968 11.4 大连 9,756 895 -1.6 营口 5,054 528 12.3 秦皇岛 1,126 43 -30 黄骅 696 75 48.6 唐山 12,886 1,560 24.2 天津 20,273 1,975 7.4 烟台 6,794 625 30.4 青岛 24,407 2,142 3.3 日照 15,609 1,551 12.3 上海 30,869 2,910 11.6 连云港 8,256 687 16.9 宁波-舟山港 29,100 2,426 13.7 福州 2,974 330 21 泉州 1,774 166 2.8 厦门 7,330 675 15 深圳 16,004 1,459 2.1 广州 8,785 915 6.7 湛江 5,011 410 15.4 北部湾港 8,180 892 31.3 2.内河合计 21,839 2,064 13.7 南京 964 102 26.5 镇江 1,727 140 22.7 苏州 9,021 905 20.9 南通 2,735 245 0.4 江阴 1,251 100 6 泰州 891 78 26.5 无锡 8 1 -2.8 芜湖 150 13 16.5 武汉 381 37 4.4 岳阳 142 20 32.9 佛山 2,037 187 -1.2 重庆 319 31 20.8

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

1-11月,全国规模以上港口完成集装箱吞吐量14909.96万TEU,比上年同期增长12.0%,增速比1-10月降低0.6个百分点。其中,沿海港口累计完成集装箱吞吐量13345.42万TEU,比上年同期增长11.3%;内河港口累计完成集装箱吞吐量1564.54万TEU,比上年同期增长18.4%。

11月,全国规模以上港口完成集装箱吞吐量1397.27万TEU,比上年同期增长6.72%。其中,沿海港口当月完成集装箱吞吐量1245.57万TEU;内河港口当月完成集装箱吞吐量151.7万TEU。

表6 2010年11月-2011年11月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

日期 当月完成 当年累计 累计增长 2010年11月 1309.26 13297.93 20 2011年1月 1135.53 1135.53 25.5 2011年2月 995.02 2355.56 13.4 2011年3月 1277.93 3625.31 13.1 2011年4月 1327.62 4980.23 13.6 2011年5月 1383.14 6380 13 2011年6月 1376.16 7769.56 12.9 2011年7月 1441 9218 12.9 2011年8月 1445 10677 12.6 2011年9月 1430.2 12117.4 12.6 2011年10月 1386.43 13499.44 12.6 2011年11月 1397.27 14909.96 12

表7 2011年11月规模以上港口集装箱吞吐量完成情况比较表

单位:万TEU,%

自年初累计 当月完成 累计同比增长 全国总计 14,910 1,397 12 1.沿海合计 13,345 1,246 11.3 大连 578 59 20.9 营口 378 36 21.7 天津 1,060 102 15.7 青岛 1,196 108.84 8.9 上海 2,908 262 9.3 连云港 444 40 23 宁波-舟山港 1,357 115 11.6 厦门 583 61 10.6 深圳 2,070 189 -0.1 广州 1,289 128 13.7 2.内河合计 1,565 152 18.4 苏州 420 45 26.4 佛山 268 22.56 -3.6

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

1-11月,全国规模以上港口完成旅客吞吐量8564万人,比上年同期上升4.6%,增幅环比加快0.3个百分点。其中,沿海港口累计完成旅客吞吐量6828万人,比上年同期上升9.8%;内河港口累计完成旅客吞吐量1737万人,比上年同期下降11.9%。

11月,全国规模以上港口完成旅客吞吐量696万人。其中,沿海港口当月完成旅客吞吐量536万人;内河港口当月完成旅客吞吐量160万人。

表8 2010年11月-2011年11月规模以上港口旅客吞吐量完成情况

单位:万人,%

日期 当月完成 当年累计 累计增长 2010年11月 686 8205 -13.8 2011年1月 714 714 16.5 2011年2月 864 1586 9.6 2011年3月 682 2279 3.1 2011年4月 757 3047 3.1 2011年5月 762 3838 4.1 2011年6月 733 4582 4.9 2011年7月 846 5412 4.4 2011年8月 887 6341 5.1 2011年9月 755 7106 5.3 2011年10月 767 7840 4.3 2011年11月 696 8564 4.6

表9 2011年11月规模以上港口旅客吞吐量完成情况比较表

单位:万人,%

自年初累计 当月完成 累计同比增长 全国总计 8,564 696 4.6 1.沿海合计 6,828 536 9.8 大连 646 39 10.5 烟台 423 27 10.8 宁波-舟山港 610 45 -3.2 厦门 1,003 98 12.4 深圳 350 32 14.6 珠海 509 49 8.9 湛江 1,120 80 14.7 海口 1,183 85 13.6 2.内河合计 1,737 160 -11.9 重庆 1,213 117 -12.6

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

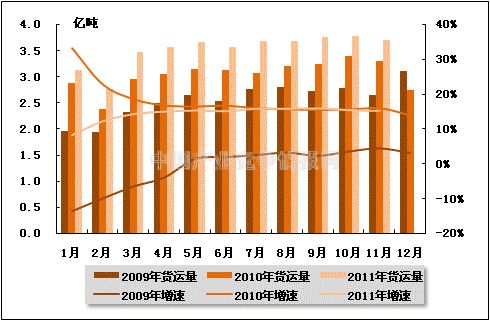

从货运量来看,2011年11月,全国水路货运量达到3.7013亿吨。统计显示,2011年1-11月,全国水路货运量累计达到38.6962亿吨,同比增长15.1%,增速同比减缓0.9个百分点,环比减慢0.2个百分点。

图4 2009-2011年同期水路货运量及当年累计增速比较

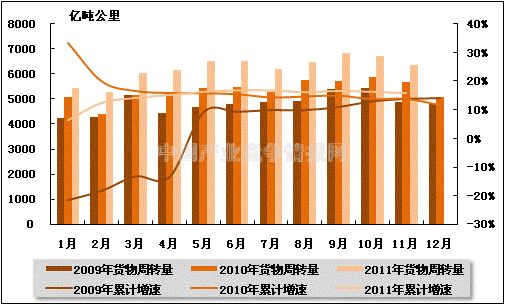

从货物周转量来看,2011年11月,全国水运货物周转量达到6364.92亿吨公里。统计显示,2011年1-11月,全国水运货物周转量累计达到68573.96亿吨公里,同比增长15.8%,增速同比加快1.9个百分点,环比减慢0.4个百分点。

图5 2009-2011年同期水运货物周转量及当年累计增速比较

(2)客运情况

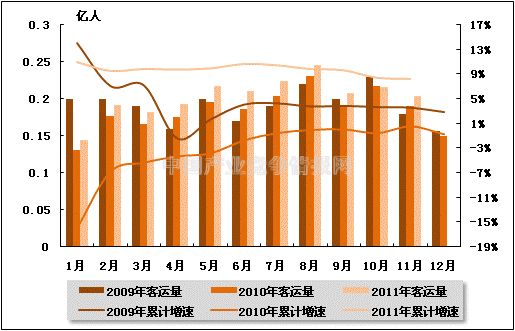

从客运量来看,2011年11月,全国水路客运量达到0.2034亿人。统计显示,2011年1-10月,全国水路客运量累计达到2.2376亿人,同比增长8.2%,比去年同期提高7.6个百分点,环比减慢0.2个百分点。

图6 2009-2011年同期水路客运量及当年累计增速比较

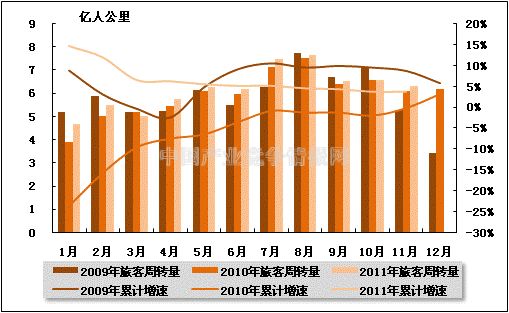

从旅客周转量来看,2011年11月,全国水运旅客周转量达到6.33亿人公里。统计显示,2011年1-11月,全国水路旅客周转量累计达到68.04亿人公里,同比上升3.8%,增速环比持平,去年同期是负增长。

图7 2009-2011年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

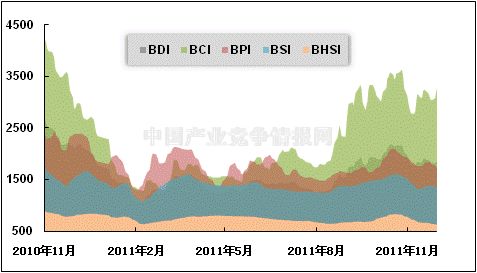

11月份,国际干散货运价未能延续上个月的反弹走势,有所回落。从月度运价均值来看,11月份,波罗的海干散货综合运价指数(BDI)平均值为1835点,比上月均值下降11.44%;波罗的海海岬型船运价指数(BCI)平均值为3065点,比上月均值下降9.61%;波罗的海巴拿马型船运价指数(BPI)平均值为1806点,比上月均值下降8.21%;波罗的海超灵便型船运价指数(BSI)平均值为1383点,比上月均值下降11.57%;波罗的海灵便型船运价指数(BHSI)平均值为678点,比上月均值下降15.26%。从月末运价指数来看,截至11月30日,BDI报收于1846点,较上月底下降6.06%;BCI报收于3298点,较上月底上升5.30%;BPI报收于1727点,较上月底下降10.56%;BSI报收于1359点,较上月底下降11.23%;BHSI报收于625点,较上月底下降19.77%。

11月初,经济疑虑继续打压市场信心,国际干散货运输市场船运需求整体疲软,市场运价跌多涨少,巴拿马型船市场除现有运力过剩带来较大压力外,新投放运力也加剧市场竞争,运力过剩现象始终压制巴拿马型船运输市场上涨势头。月中,巴拿马型船市场运价指数经过一个月跌势后终于进入上行通道,同时,受铁矿石买盘推动影响,海岬型、巴拿马型、超灵便型三大船型运输运价近一个月来首次出现同时上涨。月末,受欧债危机持续影响,欧洲煤炭交易活动暗淡,亚洲煤炭市场对煤价支撑减弱,国际主要港口动力煤价格继续回落,除海岬型船市场运价一枝独秀外,其他船型运输市场依旧被利空因素笼罩,运价表现相形见绌,继续下挫。

图8 2010年11月-2011年11月波罗的海干散货运价指数变化趋势

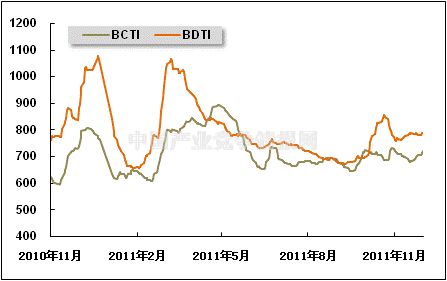

(2)波罗的海油轮运价指数走势

11月份,波罗的海油轮运价指数表现较为低迷,成品油运价指数波动较大,而原油运价指数波动较为平稳。11月份,波罗的海成品油运价指数(BCTI)和波罗的原油运价指数(BDTI)平均值分别为701点和778点,BCTI均值比上月下降1.23%,BDTI均值比上月下降2.84%。从月末运价来看,截至11月30日,BCTI报收于719点,较上月底下降1.24%;BDTI报收于788点,较上月底上升1.94%。

原油油轮运输:11月初,由于欧债危机前景不明导致市场情绪变幻不定,国际油价持续震荡。原油运输市场表现各异,超级油轮成交活跃、运价大幅上升,其余船型运价下行。随之,市场对原油需求可能处于较低水平的预计阻止了国际油价的上涨,加之每年的11月至次年2月是国际油运市场传统旺季,特别是VLCC运输行情强劲,使得市场情绪转向乐观,月中,受西方感恩节假日和日本国内节日影响,国际石油运输市场交易先热后冷,原油运价先涨后跌。月末,国际油价小幅波动,国际石油运输市场交易转弱,原油运输市场VLCC运价回落,苏伊士型船运价上涨。

成品油轮运输:11月初,运输市场成交量较10月底略有下降,运价有升有降。印度炼油厂例行的检修已经完成,石脑油出口大量恢复,中东地区的LR1型船运价因此受到冲击。不过部分LR1型船被租用于欧洲航线运送航空燃油,导致中东至亚洲航线运力趋紧,运价上扬。月中,LR2型船成交略有恢复,MR型船交易也略显活跃。随着船东的燃油成本压力略有减轻,个别成品油运输航线在收益有所上涨的同时,运价小幅下降。月末,亚洲航线LR1型船货盘成交完成,运价回稳,其他船型行情继续向上。

图9 2010年11月-2011年11月世界油轮运价走势

(3)中国出口集装箱运价指数走势

11月,中国出口集装箱运输市场总体行情继续下行,欧美等远洋航线运输需求延续上期的下滑态势,市场运价低迷不振。中国出口集装箱运价指数(CCFI)11月的月度均值达934.08点,比上月均值下降2.37%。其中香港航线运价涨幅最大,11月均值达到898.44点,比上月均值上升4.77%。地中海航线、欧洲航线和韩国航线的运价均值降幅较大,11月均值分别为1188.17点、968.19点和635.18点,比上月均值分别下降7.66%、6.12%和4.54%。

11月,中国出口集装箱运输市场总体行情继续下行,欧美等远洋航线运输需求延续上期的下滑态势,市场运价低迷不振。

欧地航线低位下探。欧洲航线,随着圣诞货出运高峰的逐步远去,淡季因素加速体现,另一方面,欧债危机由边缘国家向核心区域深化蔓延,居民储蓄意愿上升、消费者信心低迷,导致近期中国出口至西北欧地区运输需求总体下滑,加上进入第四季度以来舱位供给始终未见明显收缩,运力供大于求的形势愈发凸显,船舶平均舱位利用率已下降至8成左右水平。市场运价持续走低,最低运价甚至已跌破400美元/TEU。据悉,目前已有多家船公司计划着手削减亚欧航线运力,以缓解运力过剩的压力。此外,受严重亏损影响,马来西亚国际航运(MISC)于11月宣布退出班轮业,该公司称其班轮业务在过去三年亏损额达到7.89亿美元。

北美航线继续下滑。北美航线11月运输需求呈下降趋势。美西航线船舶平均舱位利用率下降至90%左右水平,市场运价继续下跌。美东航线行情表现更为疲软。运力供大于求的矛盾更为突出,船舶平均舱位利用率下降至85%左右。业内人士表示,随着北美航线传统淡季的逐步临近,货量将不可避免的进入下行通道,运力供大于求的形势可能加剧,如果船公司未能及时控制运力供给,运价的低迷走势将难以改变。

日本航线稳中有降。日本航线11月货量基本稳定,上海口岸船舶平均舱位利用率在75%左右,市场运价稳中有降。

澳线运价由涨转跌。澳新航线11月运输需求总体下滑。月初时受船公司收缩运力影响,供大于求的矛盾略有缓和,市场运价呈小幅上升趋势。但进入中旬以来,随着圣诞货出运的告罄,运输需求明显下滑,加之运力仍处于相对高位,市场运价由涨转跌,逐步侵蚀月初的涨价成果,至月底多数航次运价已跌破800美元/TEU,基本回落至上月中旬水平。

图10 2010年11月-2011年11月中国出口集装箱运价指数走势

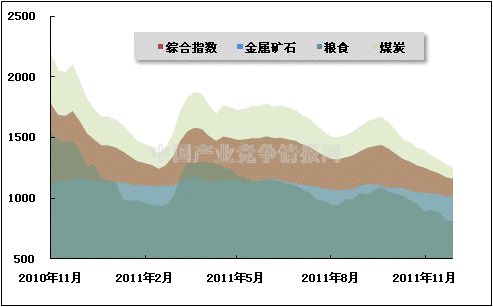

(4)中国沿海(散货)运价指数走势

11月份,国内沿海散货运输市场行情呈现大幅下滑的态势。煤炭、金属矿石和粮食运价指数不同程度下跌;原油和成品油运价指数保持平稳。具体来看,11月份CCBFI均值为1197.33点,较上月均值下降7.31%;金属矿石运价指数的月均值为1024.19点,较上月均值下降3.41%;粮食运价指数的月均值为855.44点,较上月均值下降12.60%;煤炭运价指数的月均值为1314.36,较上月均值下降9.23%;原油运价指数的月度平均值为1597.14点,较上月均值上升0.07%。

煤炭运输:11月份原本是煤炭运输的旺季,但今年交易却显得非常清淡,沿海煤炭运输市场行情继续延续10月份不断下滑的态势。由于沿海电厂改变存煤方式,在淡季煤价低位、运力宽松时大量存煤,因此冬储煤的概念也逐渐淡去。尽管华中、华北地区开始面临“煤荒”局面,部分省区甚至开始新一轮的拉闸限电,但华东、华南沿海电厂煤炭库存充足,不急于采购现货,沿海煤炭运输需求低迷。据悉,11月份大部分时间内电厂煤炭库存保持在20天左右。另外,煤矿已完成年度出运任务,因此正值年度合同签约的关键时期,为进一步抬高价格,煤矿出货很不积极。而电厂方面,由于国内外煤价倒挂,华南及华东地区电厂更倾向于进口煤。同时全球经济低迷,国内宏观经济基本面紧缩、成本压力高位,出口加工型企业经营困难,出现限产、停产的个别现象,在一定程度上抑制了煤炭消耗,市场煤炭需求下滑。沿海煤炭运输市场行情继续处于下降通道,运价继续走低,到11月30日,沿海煤炭运价指数跌至近15个月来新低,煤炭主要航线运价纷纷飘绿。上海航运交易所发布的中国沿海煤炭运价指数CBCFI走势显示,11月份沿海煤炭主要航线运价指数呈现一路下滑的走势,但与10月份相比,运价指数下跌幅度趋缓。

金属矿石运输:11月份,钢材需求整体疲软,钢厂仍旧没有大宗采购行为,继续采用随用随补的策略。进入施工淡季,钢材下游需求不足将维持较长时间,钢厂的采购需求逐渐降低。贸易商由于前期采购成本过高,加之前期铁矿石价格表现出上涨势头,普遍不愿降价出手,市场成交重现僵局,铁矿石需求减少。受沿海煤炭运输市场行情下滑,以及进口矿石量下降影响,铁矿石二程运输价格下跌。

原油及成品油运输:11月份,原油和成品油运输市场行情稳定。欧洲债务危机出现企稳迹象,美国消费者信心指数大涨,原油及成品油库存下降,以及伊朗核问题等因素推动了国际油价波动上扬。我国局部地区柴油供需矛盾部分缓解,柴油紧张局面有所改善。

粮食运输:11月份,在沿海煤炭、金属矿石运输市场行情继续下滑的影响下,粮食运输市场也不能“独善其身”,出现明显下跌。企业收购粮食谨慎,贸易商入市收购较少,粮食交易清淡,运输需求低迷,运价全线下滑。

图11 2010年11月-2011年11月中国沿海(散货)运价指数走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4