基础化学原料市场

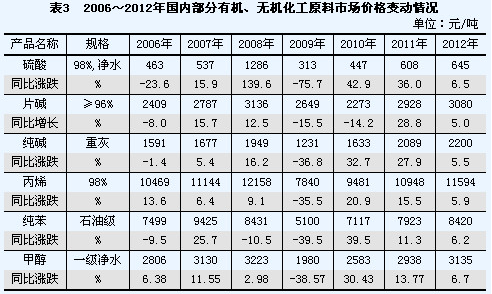

2011年,我国基础化工原料市场低开高走,但四季度价格回落有所加快,全年出厂价格总水平涨幅13.3%。总体上看,无机化工原料价格涨势要强于有机化工原料(见表3)。这种情况的出现主要有两方面原因:一是国内需求扩大,2011年无机化学原料消费增幅较大,市场需求强劲;二是对产能释放控制较好,特别是纯碱,产量增速相对较缓。可以说,我国无机化学原料市场竞争力较强,基本控制着国内市场;有机化学原料虽然市场需求较大,但面临国际市场的激烈竞争,价格压力很大。

合成材料市场

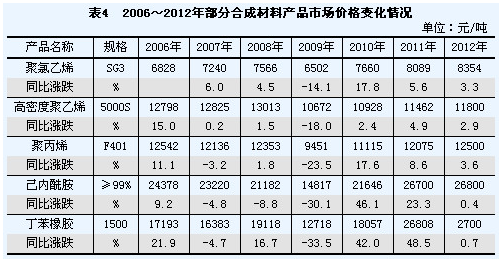

合成材料是最重要的化工产品之一,可以替代为数众多的天然材料,近十几年发展非常迅速。市场需求持续扩大,价格不断走高。2011年,合成材料行业出厂价格总水平涨幅较高,达12.1%。2006年来部分合成材料产品市场价格变化情况见表4。

橡胶制品市场

2011年,我国橡胶制品市场走势相对较为平缓,波动较小。全年价格总水平同比涨幅约为10%。其中,轮胎制造业价格涨幅14.1%,再生胶涨幅8.3%。轮胎价格上涨主要受成本推动。

3.产业结构升级步伐加快,产品技术向高端领域延伸

近几年来,随着产业结构调整和发展方式转变,专用化学产品、合成材料等高技术高附加值产品在化学工业利润增长中的比重不断攀升,是提高行业经济增长质量的主要动力。2011年,专用化学品利润占化学工业利润总额的比重约达31.5%,较上年上升约1.5个百分点;合成材料占比16%,较上年同期上升约1个百分点;有机化学原料占比13.5%,较上年上升约0.7个百分点。专用化学品、合成材料、有机化学原料三大领域在化学工业产值增长中的贡献率达到59.0%。

产品结构继续优化,国内市场占有率不断扩大。经过长期不懈地努力,我国化工产品在质量和创新方面都取得了长足进展,产品技术加快向高端领域延伸。目前,我国“两碱”产品质量和生产技术已达世界先进水平,在国际市场具有较强竞争力;烧碱中离子膜法比重已达86.5%;纯碱中,能耗较低的联碱占比47.6%,氨碱和天然碱分别为44.9%和7.5%;化肥中,磷、钾肥比重稳步上升,目前磷肥占比约为25%,钾肥占比约6.5%,钾肥自给率过半,产品结构进一步优化。我国基础化学原料整体上与国际先进水平的差距日益缩小。我国化肥无论是生产技术还是产品质量,在国际上的领先地位进一步巩固。“两碱”、化肥等传统化工产品在国内市场占据统治地位;有机化学品、合成材料等技术含量较高产品在国内市场占有率稳步扩大。数据显示,2011年,我国合成树脂国内市场占有率达到约65%,较上年提高4个百分点;合成橡胶市场占有率达到76%,较上年提高约6个百分点。

出口结构继续优化。在产业结构优化的同时,也带动了出口结构的优化升级。2011年,我国橡胶制品在出口总额中的比重继续下降,有机、专用化学品、合成材料等产品出口占比则保持上升趋势。数据显示,今年橡胶制品出口额在行业出口总额的比重约为23.5%,较上年下降1.1个百分点;有机化学品占比19.0%,较上年上升0.5个百分点。橡胶制品、有机化学原料和专用化学品是目前行业出口三大支柱,2011年占行业出口总额的53.1%。

4.中西部地区增长加快,区域发展进一步协调

2011年,中西部地区投资继续加快,地区经济持续较快增长,区域发展进一步协调。

中西部地区投资增长较快。2011年,中、西部地区投资增速同比分别达34.0%和24.1%,快于东部地区增速17.2个和7.3个百分点,比2010年分别加快26.7个和16.3个百分点;中西部地区投资占行业比重达51.8%,较上年同期提高2.5个百分点。在投资较快增长的同时,西部地区新开工项目增长也相对较快。2011年,西部新开工项目同比增长5.13%,增速比东部地区高出1.3个百分点。投资加快向中西部倾斜,表明产业向中部地区转移有所加快。

中西部地区经济增长较快、比重上升。2011年,东部、中部和西部地区行业总产值分别为7.31万亿元、2.09万亿元和1.89万亿元,同比增长28.7%、36.0%和38.5%,中、西部地区明显快于东部。从产值比重上看,东部地区占64.78%,比上年同期下降1.5个百分点;中、西部地区分别占18.5%和16.72%,合计占比较上年同期提高1.5个百分点,占比上升有加快的趋势。东部与中西部区域经济发展进一步协调。

5.基本经济制度进一步完善,非公经济比重首次过半

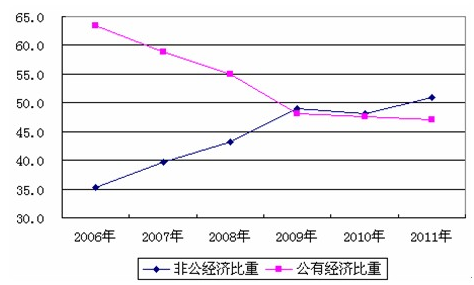

随着社会主义市场经济体制的不断完善,行业非公经济快速发展,在经济总量中的比重不断攀升,2011年首次过半。据统计,2011年,行业非公经济总产值5.65万亿元,同比增长34.9%,占比50.11%,历史上首次过半;公有控股经济产值5.35万亿,增长27.9%,占比47.38%;其它经济占比2.51%。与2006年相比,2011年非公经济在行业经济总量中的比重上升了15.8个百分点,公有经济占比则下降了16.4个百分点;非公经济比重每年平均提高3.15个百分点。2006年以来石油化工行业非公经济和公有经济比重变化情况见图3。

图3 2006~2011年石油化工行业非公经济和公有经济比重(%)

(三)主要问题

1.四季度市场波动加剧,经济下行压力增大

总体上看,2011年石油和化工行业经济增幅较大,特别是前三季度运行十分平稳。但是,进入四季度后,受国内外宏观经济减缓、需求萎缩,各类宏观调控政策效应叠加影响,行业经济回调显著加快,下行压力骤增。数据显示,10月份,全行业产值增幅首次回落至30%以下,为27.3%,12月份再创新低,只有22.4%,增幅比10月下滑近5个百分点。效益下降更为明显。10月份,全行业利润总额出现罕见的下降,且降幅达10.8%,11月份的降幅更是扩大到29.1%;前期增长较快的石油天然气开采和化学工业均大幅放缓,其中化学工业利润总额11月首次下降,降幅为10.9%。1~11月,全行业利润增幅收窄至18.0%,比1~10月回落了6.6个百分点,低于同期全国工业利润平均增幅(24.4%)6.4个百分点。这一现象应引起业内高度关注。

市场波动加剧,价格大幅下挫。统计数据显示,9月份以后,石油和化工行业价格总水平下滑加快。12月,全行业价格涨幅回落至8.7%,较8月下滑7.8个百分点,价格总水平涨幅与上年大致持平。特别值得关注的是,11月份化工行业价格全线大挫,总体涨幅只有5.7%,12月进一步收窄至4.0%,回落至2010年初涨幅水平。其中,专用化学品、合成材料、基础化学原料三大板块领跌化工行业。表面看,四季度市场波动情况有些与2008年相似。但不同的是,2008年四季度价格跳水由上游开始,上游跌势猛于下游;而2011年正好相反,价格领跌主要从下游终端市场开始,下游跌势明显甚于上游。2008年市场动荡主要是金融危机造成市场资金链突然断裂而引发;四季度的市场波动主要是总体需求扩张缓慢、需求动力不足而产生,从源头看,二者显然有着本质的区别。因此,要保持经济持续平稳较快增长,必须高度关注市场需求的变化,坚定不移地实施扩大内需的方针,努力开拓新的需求领域,培育新的经济增长点。

2.部分产能过剩行业盲目扩张,市场竞争进一步加剧

据不完全统计,2010年,我国尿素产能(折纯)约为3400万吨/年左右,超过国内需求的30%以上,磷肥产能2150万吨,超过国内需求20%以上;2010年我国轮胎产量中47%以上依赖出口市场消化;我国烧碱和纯碱产能过剩也均在20%以上,电石产能2386万吨,产量1522万吨,产能利用率仅63.8%;而甲醇的产能利用率仅有40%左右。一些行业由于产能严重过剩,供需失衡,导致市场长期低迷,竞争异常残酷。从装置开工率看,2011年甲醇、电石、聚氯乙烯、尿素等行业开工率仍然不高;“两碱”开工率虽然有所回升,但也面临产能进一步释放的巨大压力。据了解,2011年,烧碱将新增产能约400万吨,纯碱340万吨;此外,甲醇、电石、尿素等产能扩张仍未停止。

煤化工发展仍在加快。近年来,各地规划中的煤制油项目总规模已超过4000万吨/年(有的已开展前期建设);拟建和再建中的MTO项目多达18个,能力达1410万吨/年,累计能力已达2800万吨/年;还要新建自行配套甲醇能力4230万吨/年,2011年前三季度国内甲醇开工率只有50%左右。还有规划中的煤制天然气产能超过1500亿立方米/年,煤制乙二醇320万吨/年。从长远考虑,发展新型煤化工是解决我国原油和天然气资源短缺的有效途径,但项目过多过乱,也会对新型煤化工产业造成损害。引导现代煤化工项目有序发展,也是一项十分紧迫和重要的行业管理工作。

3.炼油效益大幅下降,开采业投资动力不足

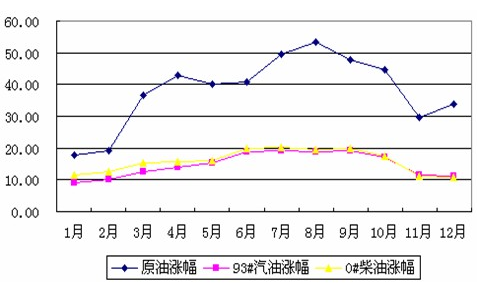

炼油出现亏损。据统计,2011年5月,炼油业当月净亏损30.9亿元,是2009年以来首次出现亏损;8月份首现年内累计亏损,前11月炼油业累计亏损117.28亿元。炼油效益恶化,最根本的因素是市场价格机制的问题。成本上升使市场价格倒挂。2011年,我国进口原油达到2.53亿吨,到岸均价为每吨772.6美元,同比涨幅37.0%。受进口油价强劲上涨推动,国内重点企业原油年均出厂价达4935.7元/吨,同比上涨37.9%;但成品油出厂价涨幅明显较低,重点企业93#汽油年均出厂价为7366.1元/吨,同比涨幅14.8%;0#柴油出厂均价为6364.7元/吨,同比上涨15.8%,均远不足原油涨幅的1/2,且涨幅差距有扩大趋势(见图4)。另一个重要原因是税负较重。炼油业是石油和化工行业的纳税大户,2011年前11个月,累计上缴税金3348.82亿元,同比增长3.3%,占石油和化工行业税金总额的43.94%。目前我国炼油效益不仅仅受原油成本、人工、运输等费用的影响,更重要的是取决于成品油调价机制;在当前国际油价大幅高位波动的背景下,我国炼油业效益难以实现根本好转和稳定。

图4 2011年国内原油、成品油重点企业出厂价涨幅(%)

油气开采投资动力不足。2011年,石油天然气开采固定资产投资2720.35亿元,虽然12月份投资大幅增加(当月投资达802.1亿元),使全年增幅达到12.2%,但仍明显低于全行业平均投资增长水平(23.4%);占全行业的投资比重为19.0%,较2010年下降3.4个百分点,比重下滑加快。初步分析原因有两点:一是开采难度加大,成本大幅上升。目前我国油气田很大部分是低渗透和特低渗透油田,经多次采油,成本很高。经初步测算,2011年,我国吨油当量年均生产成本达约2185元,比年初上升16%;供应链成本达约2763元,比年初上升21.8%。二是税金增长过快。前11个月油气开采利润增幅为35.4%,而税金增幅则达到61.5%。税金增长很快主要受资源税和特别收益金拉动。油气开采是高投入行业,投资下降有可能对未来油气生产产生长远和重大影响。

4.发达国家经济复苏艰难,对外贸易磨擦形势复杂

2011年我国贸易救济立案3起,其中就有一起是石化产品。2011年前11个月国外对我国石油和化工行业实施贸易救济立案14起,其中新立案9起,日落复审立案5起,涉案金额1.86亿美元。

我国石油和化工行业贸易摩擦的特点:一是贸易摩擦手段变化多端。除传统的出口补贴、提高进口关税、实施进口禁令外,非关税措施如反倾销、反补贴、保障措施等已成为各国实施贸易保护的主要手段。发达国家由于经济表现欠佳,冀图通过技术性贸易措施、知识产权保护、碳足迹、社会责任等更加隐蔽、貌似合理的手段,达到贸易保护、刺激本国经济的目的。如欧盟的REACH法规、欧盟2012年11月份强制实施的绿色轮胎标签法规、韩国的化学物质注册评估法规等。二是涉案国家增多,产品个案间的贸易摩擦向发展中国家转移。从立案国别看,发展中国家立案数量有超过发达国家的趋势。在2011年国外对石油和化工行业实施贸易救济调查的14起案件中,来自发展中国家的案件有10起。印度、巴西、土耳其、巴基斯坦、阿根廷等是对石油和化工行业发起贸易救济调查最多的国家。三是发达国家更多利用政治、经济等非技术性贸易措施,实施贸易保护主义。如在“汇率责任”、“顺差国责任”、“能源消费大国责任”、“碳排放大国责任”等方面,故意夸大我国对世界经济的影响,意在迫使我国承担超出自身能力的责任与义务。如近年来逐渐增多的反补贴调查,其实质是针对我国政府的各种政策措施及制度,质疑并攻击我宏观经济管理体制,致使应对工作难度越来越大。

二、2012年行业经济运行形势前瞻

2012年全球经济复苏依然艰难曲折。从欧元区看,债务危机至今仍无缓解迹象,内部改革措施难以完全到位,新的一年里,欧元区经济可能持续动荡;欧债危机将是未来世界经济中最不稳定的因素之一。传统经济强国美国、日本等国,也面临债台高筑、失业率居高不下、消费购买力下降、通胀压力上升的复杂局面,特别是美国经济,具有很大不确定性,将对世界经济产生重大影响;日本经济从地震中完全恢复尚需时日,日本将面临能源短缺等一系列复杂问题;新兴经济体国家,也都不同程度地遭遇经济增长下滑、通胀压力加大的巨大挑战。全球经济发展不平衡性、复杂性和结构性矛盾更加突出,世界经济可能陷入一个较长的低速增长阶段。

中央经济工作会议为2012年我国宏观经济发展确立了“稳中求进”的工作总基调。防止经济大起大落仍然是宏观政策调控的根本目标。尽管经济发展面临很多问题和困难,但保持经济平稳较快增长的有利因素也不少,宏观政策调控的手段还有很多。因此,预计2012年我国GDP的增长仍会保持在8.5%左右,经济增速虽有所放缓,但经济增长的质量将继续提高,结构将更加优化。

目前,我国石油和化学工业发展仍处在一个十分难得的战略机遇期,尽管增长速度会有所放缓,工作难度有所加大,但总体上升的趋势不会改变。2012年,我国石油和化工行业将会继续延续平稳较快增长态势,经济增长的结构将继续优化,质量将进一步提高。初步预测,2012年石油和化学工业各项经济指标增长会有所减缓,但仍将保持较快发展势头。全年总产值增幅约20%~25%,达到13万亿~13.5万亿元;全年利润总额约为9500亿元,增长约15%;主营业务收入约13万亿元,增长20%左右。2012年,预计全行业投资约1.6万亿元,增长15%;进出口总额约为7100亿美元,增长21%。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4