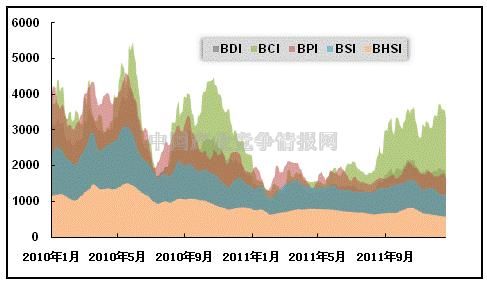

一、干散货运价仍将低位徘徊

世界经济经历了2010年的恢复性回升以后,2011年增速显著放缓。受经济增速放缓以及全球大宗商品需求下降的不利因素的影响,国际干散货运价格指数在2011年大幅下跌,2011年全年国际干散货运价指数日均1548点,较2010年大幅下降了39%,也较受金融危机影响最深的2009年大跌了43%,创10年来均值最低水平,三大主力船型运价指数均出现较大跌幅,巴拿马型船平均运价指数1749点,较2010年下降了44%,超灵便型船平均运价指数1377点,较2010年下降36%,海岬型船平均运价指数2237点,较2010年下降了36%。

图1 2010年-2011年国际干散货运价指数情况

干散货运价指数的大幅下挫,主要源于需求的回落和运力的持续投放。

2011年,经济增速的显著放缓使得矿石、煤炭等大宗商品的需求出现了下滑,克拉克松最新公布的数据显示,2011年欧元区全年进口矿石1.15亿吨,较上年下降了3%。进口量较大的亚洲区域增速也明显下滑,克拉克松的数据显示,2011年亚洲地区矿石进口增速为3%,较2010年的32%增速已大幅放缓。全球矿石增速下滑的情况同样也反映在其他大宗商品上,煤炭海上贸易出现了5%的负增长,全球动力煤增速也较2010年下滑了7个百分点,而全球谷物仅较2010年增长了2%。

伴随着需求的放缓,干散货运力却出现快速的增长。据克拉克松统计的数据显示,2011年全年全球干散货船队规模达到6.17亿载重吨,较2010年底增长7770万载重吨,同比增长14%,运力供给增长的速度远远超过需求增长的速度,使得运价指数的下跌成为必然。

2012年,大宗商品需求量最大的新兴经济体,包括中国在内的亚洲地区,受外围市场需求减速,内部通胀因素困扰,预计对矿石、煤炭等大宗商品的需求无法实现高速增长,增速回落的可能性较大,而最大的不确定因素依然来自运力的增长。由于前几年运力订单逐步释放,2012年运力供大于求的矛盾依旧非常突出,运力供需压力能否逐渐缓解,主要取决于船东能否采取措施放缓和拆散老旧船的进度,但从目前的情况来看,总体仍不容乐观。上海国际航运研究中心航运市场分析部预测,2012年世界大宗散货的海运贸易量约为38.04亿载重吨,同比增长4.7%,而国际干散货船舶总运力吨位将达到7.13亿载重吨,同比增长14.9%。运力增速的过快增长,将制约干散货市场的有效回升。因此,预计国际干散货运价仍将在低位徘徊。

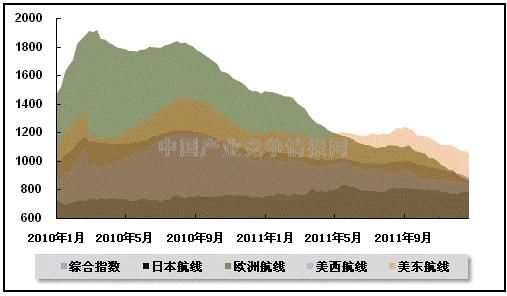

二、集装箱运输或将低位运行

2011年经济的低迷使得海上贸易需求大幅下降,国际集装箱运价指数随之大幅回落。从运力投放情况来看,2011年全球集装箱船总运力仍然呈现增长态势,但增速有所放缓。据克拉克森统计,2011年交付的新造集装箱船运力有所减少,只有96万TEU,比2010年下降30.4%。但2011年船公司对集装箱船运力的控制不如2010年,导致运力大量释放。Alphaliner最新公布的数据显示,由于航运市场和租船市场下滑,闲置集装箱船的总运力达到50万TEU,闲置运力所占比例上升至3.1%左右。预计2012年计划交付的新造船运力为150万TEU;在运力过剩的压力下,2012年闲置运力所占比例有可能重回5%。据此预计2012年全球集装箱船总运力将比2011年增长7%-9%,高于集装箱运输需求5%-6%的增长率,其中全集装箱船运力将突破,运力持续供过于求。

图2 2010年-2011年中国出口集装箱运价指数走势

太平洋航线:2011年太平洋航线市场整体表现平淡,运价趋近历史低位。年初美国市场表现出强大的购买力,促使货量总体保持平稳上升态势,上半年中美双边贸易额同比增长15.2%;下半年太平洋航线旺季不旺,市场开始走向平淡,运价一路走低,船公司纷纷裁撤运力以提高船舶舱位利用率,但收效甚微。预计2012年太平洋航线市场整体比较低迷,全年呈现前低后高的发展态势。随着航线两端的集装箱贸易市场迎来新的增长期,运量将有所增长,受加船减速和船舶闲置等因素影响,运力将有所收缩,市场运价将得到改善,进入新的调整期。

亚欧航线:2011年亚欧航线市场整体经营惨淡,运价直线下跌。受金融危机和债务危机的持续影响,欧盟经济衰退风险不断攀升,对亚欧进出口贸易造成不利影响,印度、韩国、泰国等国家对欧洲的出口增长放缓。由于欧洲消费者购买力的下降,旺季时总体货量没有明显回升,与此同时,大型集装箱船的大规模入市,使得市场运力大幅增加,导致运力严重过剩。2012年欧元区受债务危机影响,前景依然不容乐观,而亚洲经济增长也将有所放缓。从船公司的经营策略来看,2012年航运巨头之间的竞争将进一步加剧,企业并购、重组、联盟等动作将日益频繁,运力投放将持续增长。预计2012年亚欧航线的供求关系将进一步失衡,市场继续低迷。

美洲航线:虽然2011年美国市场需求有所回暖,但欧洲消费市场大幅缩减。2011年下半年欧美经济开始出现衰退迹象,制造业萎靡,失业率高企,消费者购买力下降,复苏进程明显放缓,导致欧美贸易需求量处于较低水平,但同比仍有小幅增长。在运输需求缓慢恢复的同时,市场运力迅速收缩,导致运价攀升至2008年以来的高位。2012年北美经济将小幅增长,拉丁美洲及加勒比海地区经济发展迅速。综合考虑以上因素,预计2012年美洲航线运量将继续增长,但增幅可能有所放缓。

澳洲航线:得益于矿石和煤炭出口,澳大利亚与同等发展程度的国家相比经济增长较快,但由于世界经济贸易的恢复总体缓慢,2011年澳洲航线运量与2010年基本持平,运力供给有所扩大,运价较2010年有所下滑。然而受益于澳元走强,2012年澳大利亚进口货量可能有所增加,从而促使澳洲航线运量进一步增长。考虑到大船上线及船舶逐级替换,2012年澳洲航线运力升级压力较大。预计2012年初澳洲航线市场将转淡,运价或出现波动。

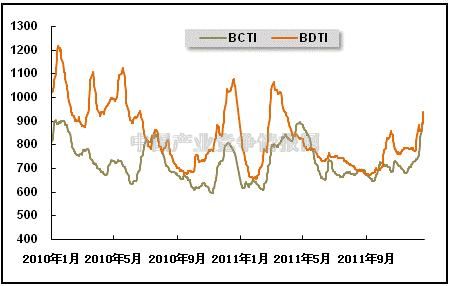

三、油轮运输整体仍将低迷

受制于世界经济的缓慢增长以及新兴经济体国家通胀因素的影响,2011年油轮运输海运量同比小幅上涨,但增幅显著放缓。上海国际航运研究中心的数据显示,2011年,石油海运量为32.36亿吨,同比增长2.11%。其中,原油海运量保持温和复苏态势,为23.40亿吨,同比增幅为2.18%,而成品油海运量小幅回暖,为8.96亿吨,同比增幅为1.93%。从波罗的海油运运价指数的走势来看,2011年原油油轮运价和成品油轮运价指数都较2010年有所回落,年平均值分别为778点、715点,处于历史较低水平。

图3 2010年-2011年国际油轮运输价格指数走势

2012年,虽然美国、欧盟的石油消费有所萎缩,高油价也会抑制需求的进一步增长,但是受中国、印度等国家石油战略储备增加,日本灾后重建带动能源需求,亚太地区炼油市场的持续增长以及亚洲汽车市场的快速发展等因素影响,预计2012年石油海运量可以达到33.07亿吨,其中,原油海运量为23.87亿吨,同比增幅为2.0%,成品油海运量为9.20亿吨,同比增幅为2.68%。

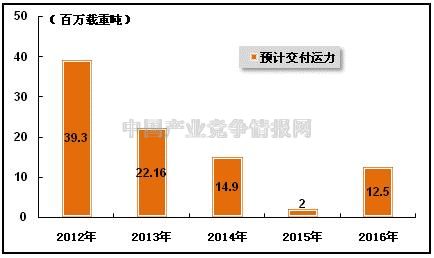

但从油轮运力来看,根据德鲁里的预测,预计2012年市场原油油轮运力增幅在8%-9%之间,成品油油轮运力增幅在5%-6%之间。而从目前油轮船舶订单保有量来看,未交付运力处于高位。在不考虑船舶延迟交付的情况下,2012年预计交付运力为39.3百万载重吨,将远大于油轮运输需求。

图4 2012年-2016年油轮预计交付运力变化

从整体来看,2012年油轮运力供给与需求的差距仍很明显,运力过剩问题仍然很严峻,预计油轮运输市场整体依然低迷,运价上升空间不大。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4