一、水运业固定资产投资完成情况

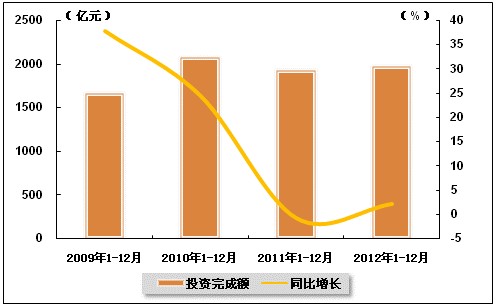

水运业固定资产投资较2011年同期大幅上升。2012年1-12月,水路运输业城镇固定资产投资累计完成1967.5776亿元,比上年同期增长2.1%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与2011年同期相比回落0.1个百分点。

表1 2011年12月-2012年12月水路运输业城镇固定资产投资情况

单位:亿元,% 投资完成额 同比增长 占全国投资比重 2011年1-12月 1927.106 -0.8 0.6 2012年1-2月 207.3015 95.7 1 2012年1-3月 331.5027 27 0.7 2012年1-4月 482.9312 20.3 0.6 2012年1-5月 679.4144 24.8 0.6 2012年1-6月 866.4056 19.9 0.6 2012年1-7月 1044.114 21.1 0.6 2012年1-8月 1187.449 11.5 0.5 2012年1-9月 1357.522 9.5 0.5 2012年1-10月 1495.35 3.4 0.5 2012年1-11月 1664.475 4.5 0.5 2012年1-12月 1967.578 2.1 0.5

图1 2009-2012年同期水路运输业固定资产投资完成额及增速比较

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

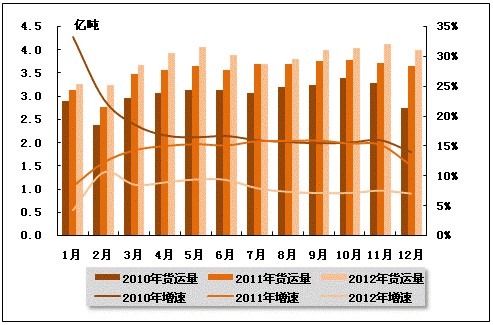

从货运量来看,2012年12月,全国水路货运量达到3.98亿吨。统计数据显示,2012年1-12月,全国水路货运量达到45.57亿吨,累计同比增长7.0%,增速同比放缓4.7个百分点,环比下降0.5个百分点。

图2 2010-2012年同期水路货运量及当年累计增速比较

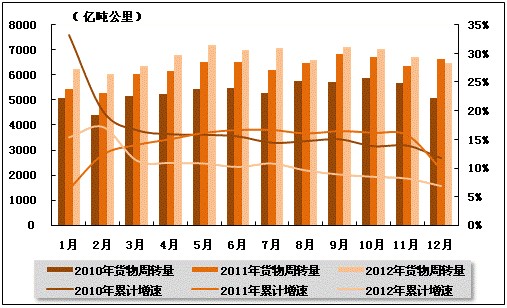

从货物周转量来看,2012年12月,全国水运货物周转量达到6468.53亿吨公里。统计数据显示,2012年1-12月,全国水运货物周转量达到80654.55亿吨公里,累计同比增长6.9%,增速同比下降2.9个百分点,环比降低1.3个百分点。

图3 2010-2012年同期水运货物周转量及当年累计增速比较

(2)客运情况

从客运量来看,2012年12月,全国水路客运量达到0.19亿人。统计数据显示,2012年1-12月,全国水路客运量达到2.56亿人,累计同比增长4.3%,增速同比下降4.3个百分点,环比下降1.6个百分点。

图4 2010-2012年同期水路客运量及当年累计增速比较

从旅客周转量来看,2012年12月,全国水运旅客周转量达到6.07亿人公里。统计数据显示,2012年1-12月,全国水运旅客周转量达到77.41亿人公里,累计同比增长3.9%,增速同比上升1.3个百分点,环比下降1个百分点。

图5 2010-2012年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

12月份,国际干散货运价再度回落。从月度运价均值来看,12月份,波罗的海干散货综合运价指数(BDI)平均值为872点,比上月均值下降14.27%;波罗的海海岬型船运价指数(BCI)平均值为1619点,比上月均值下降29.04%;波罗的海巴拿马型船运价指数(BPI)平均值为870点,比上月均值上升2.24%;波罗的海超灵便型船运价指数(BSI)平均值为751点,比上月均值上升9.93%;波罗的海灵便型船运价指数(BHSI)平均值为446点,比上月均值上升6.89%。从月末运价指数来看,截至12月24日,BDI报收于699点,较上月底下降35.64%;BCI报收于1235点,较上月底下降43.84%;BPI报收于699点,较上月底下降28.67%;BSI报收于728点,较上月底下降4.96%;BHSI报收于447点,较上月底下降0.22%。

月初,国际干散货运输市场船运活动再度放缓,海岬型船运价指数和巴拿马型船运价指数持续下滑,大小灵便型船运价指数窄幅震荡。受大中型船运费低迷影响,本周波罗的海干散货综合运价指数跌破千点,随之,国际干散货运输市场船运活动愈发低迷。受圣诞和元旦节日假期临近影响,国际干散货运输市场船运活动持续降温。主要船型市场交易清淡,大中型船舶运价指数继续走低,大小灵便型船运价指数相对保持稳定,波罗的海干散货综合运价指数最终在元旦失守700点整数关口,非常低迷。

图6 2011年12月-2012年12月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

12月份,波罗的海油轮运价指数有所回升。12月份,波罗的海原油运价指数(BDTI)平均值为734点,比上月均值上升5.18%;波罗的海成品油运价指数(BDTI)平均值为744点,比上月均值上升6.02%。从月末运价指数来看,截至12月24日,BDTI报收于764点,较上月底上升8.37%;BCTI报收于756点,较上月底上升2.02%。

欧洲央行行长宣称欧洲经济区仍面临经济滑坡危险,油价应声下跌,受此影响,原油运输市场运价小幅波动,成交量增加。成品油运输市场运价升少降多,成交量减少。在持续的低运价、高油价、高成本、低利润下,油轮船东的重质原油加热成本问题浮上水面。据国际能源机构(IEA)报道,欧佩克国家向全球供应的每日3000多万桶原油需要在运输途中进行加热,而这些成本是一些石油公司决策层没有意识到的,更是航运企业难以承受的。月中,美联储宣布扩大货币刺激规模的计划推动油价上涨。原油运输市场运价上涨明显,成交量总体平稳。其中,苏伊士型油轮和阿芙拉型油轮部分航线大涨。成品油运输市场运价西升东降,成交量平稳。月末,受美国原油库存减少以及各国经济数据企稳回升的影响,国家油价呈连续上涨趋势。原油运输各船型市场运价不同幅度上涨,总体成交量小幅增加。成品油运输市场运价升多降少,总体成交量小幅减少。

图7 2011年12月-2012年12月世界油轮运价走势

(3)中国出口集装箱运价指数走势

2012年12月,中国出口集装箱运输市场在12月中下旬走出一波反弹行情。在弱需求的背景下,航商对欧美等远洋航线运力控制力度较往年更大、对货量的季节性特征把握更好,全月市场运价走势在反复中有所反弹。12月28日,上海航运交易所发布的中国出口集装箱综合运价指数为1113.58点,较11月同期下跌1.4%;上海出口集装箱运价指数为1136.62点,较11月同期上涨5.0%。

欧地航线:月中涨价。鉴于2012年欧洲运输需求逊于往年,船公司对传统冬季淡季运力控制更为严格:据Alphaliner数据显示,12月亚欧航线周运力较11月环比缩减2%,较2011年同期缩减3%。但由于淡季货量表现乏力,供大于求的矛盾依旧凸显,船舶平均舱位利用率在月初仅为7成,原定于12月上旬的涨价计划被推迟至月中。随后,货量出现复苏,船舶平均舱位利用率回升至85%以上,涨价计划得以执行,月中市场订舱平均价最高突破1300美元/TEU。尽管市场运价在随后两周有所回调,但1月上旬的涨价计划再度刺激托运人提前出货,舱位趋紧,运价水平坚守在1200美元/TEU以上。12月28日,上海航运交易所发布的中国出口至欧洲航线运价指数为1465.08点,与11月基本持平。地中海航线,运价走势与欧洲航线基本同步。但鉴于前期市场运价较欧线更为低迷,本轮涨价升势更为明显,超过450美元/TEU,后续走势稳健。12月28日,上海航运交易所发布的中国出口至地中海航线运价指数为1243.43点,与11月基本持平;上海出口至地中海基本港月平均市场运价(海运及海运附加费)为1038.7美元/TEU,较11月上涨18.1%

美洲航线:走势稳健。月初,随着美西港口罢工事件缓解,货量逐步恢复,上海出口至美西航线船舶平均舱位利用率为八成左右。美东航线,月初货量表现优于美西,至美东航线船舶平均舱位利用率保持在八成以上,市场运价较为稳健。中旬,航商执行涨价计划,实际涨幅约200~300美元/FEU。至下旬,部分货主赶在元旦前出货,运输需求加速上升,舱位供给渐显吃紧,部分航次出现爆舱,涨后市场运价走势稳健。12月28日,上海航运交易所发布的上海出口至美西基本港月平均市场运价(海运及海运附加费)为2168美元/FEU,较11月下跌2.1%;至美东基本港月平均市场运价(海运及海运附加费)为3300美元/FEU,较11月上涨1.9%。

波斯湾航线:单边下跌。波斯湾航线12月市场运价单边下跌。尽管多个航商在该线执行加船减速计划,但鉴于11月末涨价后货量匮乏,供需矛盾仍然突出,船舶平均舱位利用率低于60%,市场运价跌势未改,部分船公司单个航次最低市场运价触及500美元/TEU的低位。12月28日,上海航运交易所发布的上海出口至波斯湾基本港市场运价(海运及海运附加费)为586美元/TEU,较11月同期下跌32.1%,为12月跌幅最大的航线;中国出口至波红航线运价指数为959.79点,较11月同期下跌8.0%。

澳新航线:深处淡季。澳新航线传统淡季特征明显,鉴于此,亚澳运价协议组织(AADA)成员公司开始实施较大规模的运力收缩措施,舱位削减幅度将达到15%。月中船舶平均舱位利用率恢复至85%左右,市场运价跌势有所趋缓。12月28日,上海航运交易所发布的中国出口至澳新航线运价指数为1027.85点,较11月同期下跌5.7%。

日本航线:保持稳定。日本航线12月货量呈现季节性下跌,上海港至日本航线船舶平均舱位利用率在70%左右,市场运价稳中有跌。12月28日,上海航运交易所发布的中国出口至日本航线运价指数为776.96点,较11月同期下跌1.5%。

图8 2011年12月-2012年12月中国出口集装箱运价指数走势

(4)中国沿海(散货)运价指数走势

12月份,沿海散货运输市场整体呈现不温不火的态势,运价低位震荡波动。12月28日,上海航运交易所发布的沿海(散货)运价指数报收1055.15点,与11月同期基本持平。其中,煤炭运价小幅震荡,略有回升;金属矿石、粮食运价有所下滑;原油、成品油运价保持稳定。

煤炭运输:12月,正值冬季传统用煤旺季,年底拉煤计划也或多或少对煤炭运价形成支撑。但在多方压力影响下,煤炭运输需求依旧延续之前的低迷走势。一方面全社会煤炭库存持续高位:12月5日环渤海四港煤炭库存量连续六周增加至1637万吨,之后便一直保持在高位。电厂发电耗煤量回升依旧低于2011年同期,电煤存量也居高不下。重点电厂存煤可用天数均超过20天。下游需求尚未摆脱窘境,煤炭需求低迷的格局未有根本性转变。另一方面,由于国内煤价回调预期较浓,加之年底进口煤合约迎来兑现高峰,进口量增加直接影响了沿海煤炭运输市场行情,抑制煤炭运价的上涨空间。据悉秦皇岛、曹妃甸等主要发运港口锚地待装煤炭船舶数量持续保持在较低水平,12月份秦皇岛港锚地船舶最低达到49条,甚至低于2012年6、7月份价格大幅下挫时期的船舶数量,煤炭需求依旧偏弱导致煤炭贸易商拉煤积极性无法提振。但值得注意的是,明年的重点电煤合同的取消政策对12月煤炭运输市场产生了一定的积极影响,基于煤炭价格上涨的预期,贸易商开始适当拉煤屯货,给低迷的煤炭运输需求注入了一针“强心剂”。

12月,沿海煤炭运输市场行情依旧无法摆脱颓势,船东们期盼的“冬储煤”热潮未能显现,运价在传统旺季与低迷需求的拉锯战中低位震荡徘徊。12月28日,上海航运交易所发布的煤炭货种运价指数报收1150.72点,较11月同期微涨0.4%。分船型看,2万吨以下船舶运力依旧较为紧俏,而在此船型的带动下,2-3万吨船舶行情也有所起色。12月28日,天津-镇江(1-1.5万dwt)航线运价指数为1201.34点,较11月同期上涨2.1%,市场运价为41.1元/吨,较11月同期上涨1.9元/吨;天津-上海(2-3万dwt)航线运价指数为1221.56点,较11月同期上涨3.2%,市场运价为32.4元/吨,较11月同期上涨1.3元/吨。华南航线大船型方面,随着进口煤的又一次冲击,运价延续低迷走势:秦皇岛至广州(5-6万dwt)航线运价指数为1042.28点,较11月同期下跌1.5%。市场运价为34.5元/吨,较11月同期下跌0.4元/吨。

金属矿石运输:需求方面:随着天气逐渐转冷,国内钢市进入需求淡季,且前期矿价涨幅过快,大部分钢厂持观望态度,表现较为谨慎,多数钢厂仍以消耗库存为主。铁矿石需求呈波动下行走势。供应方面:澳大利亚、巴西等现货主流国别资源较为紧张,国内铁矿石港口库存连续多周下降。在进口铁矿石供需两头皆显疲软的情况下,二程矿运输市场行情缺乏有力支撑,沿海金属矿石货种运价小幅下跌。12月28日,金属矿石货种运价指数报收863.83点,较11月同期下滑1%。

原油及成品油运输:12月份汽柴油处于需求淡季,市场成交持续冷清,多以消化前期库存为主,大单采购操作稀少。虽然下半月汽、柴油市场运量出现过小幅回升,但装货情况仍旧不容乐观。沿海成品油运输市场行情依旧平淡,运价低位徘徊。12月28日,上海航运交易所发布的成品油货种运价指数为1276.86点,较11月同期持平。

粮食运输:粮食运输市场12月行情先扬后抑。月初,南北市场价格倒挂现象略有好转,贸易商装船积极性有所提升。之后北方大量粮食到港,严重压制了市场价格,粮食产销方价格再次倒挂。贸易商不愿意大量发运,货源减少,船公司揽货困难,运价随之疲软。12月28日,粮食货种运价指数报收705.84点,较11月同期下跌3.1%。

图9 2011年12月-2012年12月中国沿海(散货)运价指数走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4