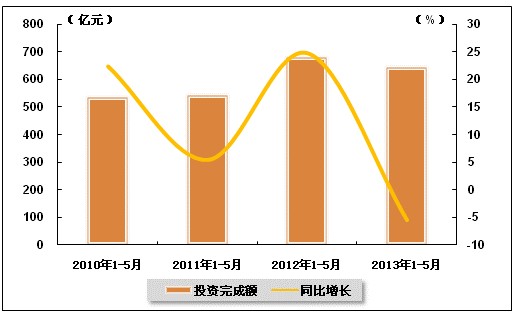

一、水运业固定资产投资完成情况

水运业固定资产投资较2012年同期大幅下降。2013年1-5月,水路运输业城镇固定资产投资累计完成642.95亿元,比上年同期下降5.4%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期相比回落0.1个百分点。

表1 2012年5月-2013年5月水路运输业城镇固定资产投资情况

| 单位:亿元,% | 投资完成额 | 同比增长 | 占全国投资比重 |

| 2012年1-5月 | 679.41 | 24.8 | 0.6 |

| 2012年1-6月 | 866.41 | 19.9 | 0.6 |

| 2012年1-7月 | 1044.11 | 21.1 | 0.6 |

| 2012年1-8月 | 1187.45 | 11.5 | 0.5 |

| 2012年1-9月 | 1357.52 | 9.5 | 0.5 |

| 2012年1-10月 | 1495.35 | 3.4 | 0.5 |

| 2012年1-11月 | 1664.48 | 4.5 | 0.5 |

| 2012年1-12月 | 1967.58 | 2.1 | 0.5 |

| 2013年1-2月 | 156.25 | -24.6 | 0.6 |

| 2013年1-3月 | 319.13 | -3.7 | 0.5 |

| 2013年1-4月 | 471.26 | -2.4 | 0.5 |

| 2013年1-5月 | 642.95 | -5.4 | 0.5 |

图1 2010-2013年同期水路运输业固定资产投资完成额及增速比较

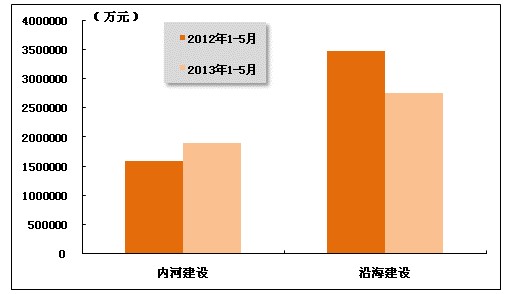

在今年水运投资当中,内河建设投资有所增长,而沿海建设投资增速较往年同期有所放缓。2013年1-5月,内河建设和沿海建设完成固定资产投资额分别达到1908193万元和2762119万元。内河建设累计同比上升21.18%,沿海建设累计同比下降16.04%。

图2 2012-2013年同期内河建设与沿海建设投资完成额比较

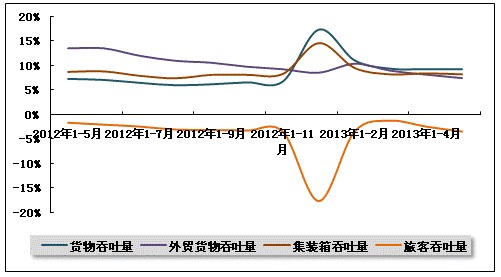

二、港口生产形势分析

5月份,全国规模以上港口货物吞吐量、外贸吞吐量、集装箱吞吐量等主要指标的增长速度较4月增速有所放缓,但从总体运行情况看,港口主要生产指标表现较为稳定,今年以来的港口生产形势良好。

图3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

1-5月,规模以上港口完成货物吞吐量430383万吨,同比增长9.4%,增速较去年同期加快2个百分点,环比持平。其中,沿海港口完成298205万吨,同比增长9.2%;内河港口完成132179万吨,同比增长9.5%。

5月,全国规模以上港口完成货物吞吐量91173万吨,同比增长8.7%。其中,沿海港口完成62187万吨,内河港口完成28986万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠沿海港口完成货物吞吐量增长的拉动,而沿海港口完成货物吞吐量增长主要是受国内经济运行平稳的影响。

表2 2012年5月-2013年5月规模以上港口货物吞吐量完成情况

| 单位:万吨,% | 当月完成 | 当年累计 | 累计增长 |

| 2012年5月 | 83879 | 393574 | 7.4 |

| 2012年6月 | 80919 | 474354 | 7.2 |

| 2012年7月 | 80642 | 554855 | 6.6 |

| 2012年8月 | 79204 | 635039 | 6.1 |

| 2012年9月 | 83749 | 719515 | 6.3 |

| 2012年10月 | 85403 | 806057 | 6.7 |

| 2012年11月 | 84598 | 890960 | 6.9 |

| 2013年1月 | 86198 | 86198 | 17.5 |

| 2013年2月 | 73621 | 161262 | 11.2 |

| 2013年3月 | 87079 | 247578 | 9.5 |

| 2013年4月 | 88882 | 337785 | 9.4 |

| 2013年5月 | 91173 | 430383 | 9.4 |

表3 2013年5月规模以上港口货物吞吐量完成情况比较表

| 单位:万吨,% | 自年初累计 | 当月完成 | 累计同比增长 |

| 全国总计 | 430,383 | 91,173 | 9.4 |

| 1.沿海合计 | 298,205 | 62,187 | 9.2 |

| 大连 | 17,208 | 3,528 | 12 |

| 营口 | 13,868 | 2,755 | 10.4 |

| 秦皇岛 | 11,302 | 2,328 | -2.4 |

| 黄骅 | 6,793 | 1,536 | 26 |

| 唐山 | 17,814 | 3,560 | 19.6 |

| 天津 | 20,579 | 4,506 | 8 |

| 烟台 | 9,474 | 1,947 | 13.2 |

| 青岛 | 19,306 | 3,699 | 12 |

| 日照 | 13,306 | 2,643 | 10.7 |

| 上海 | 28,476 | 6,070 | 7 |

| 连云港 | 7,835 | 1,545 | 6 |

| 宁波-舟山港 | 33,006 | 7,342 | 5.2 |

| 福州 | 4,888 | 1,034 | 13.5 |

| 泉州 | 4,299 | 850 | 6.1 |

| 厦门 | 7,584 | 1,623 | 14.8 |

| 深圳 | 9,563 | 2,050 | 3.4 |

| 广州 | 18,126 | 3,851 | 3.4 |

| 湛江 | 7,823 | 1,420 | 9.9 |

| 北部湾港 | 6,937 | 1,479 | 1.5 |

| 2.内河合计 | 132,179 | 28,986 | 9.7 |

| 南京 | 8,125 | 1,650 | 10.8 |

| 镇江 | 5,839 | 1,235 | 10.9 |

| 苏州 | 18,594 | 3,798 | 11 |

| 南通 | 8,026 | 1,710 | 7.4 |

| 江阴 | 5,384 | 1,100 | 0.1 |

| 泰州 | 6,038 | 1,250 | 19.8 |

| 无锡 | 3,262 | 665 | 28.8 |

| 上海 | 3,551 | 900 | -3.7 |

| 杭州 | 3,507 | 871 | 1.6 |

| 嘉兴内河 | 4,235 | 1,038 | 0.6 |

| 湖州 | 6,448 | 1,679 | 2.6 |

| 芜湖 | 3,500 | 750 | 8.3 |

| 武汉 | 3,091 | 670 | 0.1 |

| 岳阳 | 3,775 | 899 | 3 |

| 佛山 | 2,026 | 400 | -1.4 |

| 重庆 | 5,354 | 1100 | 10.4 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

2、规模以上港口外贸货物吞吐量完成情况

1-5月,规模以上港口完成外贸货物吞吐量135903万吨,同比增长7.6%,增速较去年同期放慢6个百分点,环比放慢0.7个百分点。其中,沿海港口完成123890万吨,同比增长7.4%;内河港口完成12013万吨,同比增长9.4%。

5月,规模以上港口完成外贸货物吞吐量28002万吨,同比增长4.9%。其中,沿海港口完成25564万吨,内河港口完成2438万吨。

外贸货物吞吐量增速的平稳增长与进出口数据的平稳运行有很大的关系。据海关统计,2013年1-5月,我国进出口总值10.51万亿元人民币(折合16762.5亿美元),扣除汇率因素同比(下同)增长10.9%。其中出口5.51万亿元人民币(折合8785.6亿美元),增长13.5%;进口5万亿元人民币(折合7976.9亿美元),增长8.2%;贸易顺差5079.4亿元人民币(折合808.7亿美元)。

表4 2012年5月-2013年5月规模以上港口外贸货物吞吐量完成情况

| 单位:万吨,% | 当月完成 | 当年累计 | 累计增长 |

| 2012年5月 | 26682 | 125978 | 13.6 |

| 2012年6月 | 25215 | 151565 | 13.6 |

| 2012年7月 | 24947 | 176432 | 12.1 |

| 2012年8月 | 24272 | 201176 | 11.1 |

| 2012年9月 | 24875 | 226018 | 10.7 |

| 2012年10月 | 25160 | 251384 | 9.9 |

| 2012年11月 | 25261 | 276735 | 9.4 |

| 2013年1月 | 28148 | 28148 | 8.7 |

| 2013年2月 | 24685 | 53477 | 10.5 |

| 2013年3月 | 27227 | 80449 | 9.1 |

| 2013年4月 | 26782 | 107517 | 8.3 |

| 2013年5月 | 28002 | 135903 | 7.6 |

表5 2013年5月规模以上港口外贸货物吞吐量完成情况比较表

| 单位:万吨,% | 自年初累计 | 当月完成 | 累计同比增长 |

| 全国总计 | 135,903 | 28,002 | 7.6 |

| 1.沿海合计 | 123,890 | 25,564 | 7.4 |

| 大连 | 4,783 | 987 | 4.7 |

| 营口 | 2,556 | 531 | 24.1 |

| 秦皇岛 | 629 | 156 | 8.1 |

| 黄骅 | 520 | 132 | 33.2 |

| 唐山 | 8,983 | 1,846 | 12.5 |

| 天津 | 11,391 | 2,344 | 16.4 |

| 烟台 | 3,638 | 691 | 8.1 |

| 青岛 | 13,131 | 2,539 | 6.5 |

| 日照 | 9,500 | 1,766 | 9.9 |

| 上海 | 15,622 | 3,390 | 4.3 |

| 连云港 | 4,196 | 840 | -1.9 |

| 宁波-舟山港 | 15,623 | 3,321 | 6.8 |

| 福州 | 2398 | 452 | 24.8 |

| 泉州 | 936 | 192 | 2.2 |

| 厦门 | 3,718 | 785 | 8.1 |

| 深圳 | 7,304 | 1,593 | 2.7 |

| 广州 | 4,323 | 873 | -2.4 |

| 湛江 | 2,395 | 510 | -0.6 |

| 北部湾港 | 4,264 | 970 | 2.8 |

| 2.内河合计 | 12,013 | 2,438 | 9.4 |

| 南京 | 917 | 190 | 28.5 |

| 镇江 | 1081 | 220 | 29 |

| 苏州 | 4,512 | 910 | 5.8 |

| 南通 | 1747 | 340 | 8.1 |

| 江阴 | 674 | 135 | 1.1 |

| 泰州 | 406 | 95 | -6.9 |

| 无锡 | 6 | 1 | 22.8 |

| 湖州 | 16 | 4 | 156 |

| 芜湖 | 76 | 13 | 12.4 |

| 武汉 | 222 | 50 | 20.4 |

| 岳阳 | 89 | 19 | -12.8 |

| 佛山 | 879 | 180 | 6.4 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

1-5月,规模以上港口完成集装箱吞吐量7526.49万TEU,同比增长8.2%,增速与去年同期放慢0.5个百分点,环比减慢0.2个百分点。其中,沿海港口完成6718.71万TEU,同比增长7.9%;内河港口完成807.78万TEU,同比增长10.2%。

5月,规模以上港口完成集装箱吞吐量1613.47万TEU,同比增长6.69%。其中,沿海港口完成1440.9万TEU,内河港口完成172.57万TEU。

表6 2012年5月-2013年5月规模以上港口集装箱吞吐量完成情况

| 单位:万TEU,% | 当月完成 | 当年累计 | 累计增长 |

| 2012年5月 | 1512.28 | 6952.53 | 8.7 |

| 2012年6月 | 1499.85 | 8459.05 | 8.8 |

| 2012年7月 | 1510.47 | 9957.19 | 7.9 |

| 2012年8月 | 1511.64 | 11480.49 | 7.4 |

| 2012年9月 | 1587.65 | 13093.64 | 8.1 |

| 2012年10月 | 1508.22 | 14610.19 | 8.1 |

| 2012年11月 | 1527.95 | 16148.72 | 8.3 |

| 2013年1月 | 1549.99 | 1549.99 | 14.6 |

| 2013年2月 | 1217.96 | 2792.33 | 9.5 |

| 2013年3月 | 1529.03 | 4304.07 | 8.2 |

| 2013年4月 | 1573.71 | 5896.37 | 8.4 |

| 2013年5月 | 1613.47 | 7526.49 | 8.2 |

表7 2013年5月规模以上港口集装箱吞吐量完成情况比较表

| 单位:万TEU,% | 自年初累计 | 当月完成 | 累计同比增长 |

| 全国总计 | 7526.49 | 1613.47 | 8.2 |

| 1.沿海合计 | 6718.71 | 1440.9 | 7.9 |

| 大连 | 364.1 | 84.08 | 24.4 |

| 营口 | 224.08 | 44.7 | 9.4 |

| 天津 | 532.44 | 117 | 10.4 |

| 青岛 | 665.64 | 134.93 | 11.8 |

| 上海 | 1355.9 | 293 | 3.6 |

| 连云港 | 224.53 | 45.2 | 10.3 |

| 宁波-舟山港 | 700.11 | 147.57 | 5.6 |

| 厦门 | 307.6 | 65.63 | 16.7 |

| 深圳 | 909.05 | 195.44 | 2 |

| 广州 | 586.24 | 130.07 | 0.1 |

| 2.内河合计 | 807.78 | 172.57 | 10.2 |

| 苏州 | 235.55 | 51.2 | 17.5 |

| 佛山 | 105.44 | 21.55 | -3.9 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

1-5月,规模以上港口完成旅客吞吐量3664万人,同比下降3.4%,降幅环比有所扩大。其中沿海港口完成3025万人,同比下降0.9%;内河港口完成640万人,同比下降13.8%。

5月,规模以上港口完成旅客吞吐量671万人。其中沿海港口完成539万人,内河港口完成132万人。

表8 2012年5月-2013年5月规模以上港口旅客吞吐量完成情况

| 单位:万人,% | 当月完成 | 当年累计 | 累计增长 |

| 2012年5月 | 731 | 3787 | -1.6 |

| 2012年6月 | 681 | 4474 | -2 |

| 2012年7月 | 833 | 5324 | -2.4 |

| 2012年8月 | 818 | 6159 | -3 |

| 2012年9月 | 704 | 6856 | -3.1 |

| 2012年10月 | 771 | 7613 | -3.2 |

| 2012年11月 | 638 | 8257 | -3.5 |

| 2013年1月 | 652 | 652 | -17.6 |

| 2013年2月 | 896 | 1525 | -3.4 |

| 2013年3月 | 711 | 2236 | -1.2 |

| 2013年4月 | 708 | 2979 | -2.4 |

| 2013年5月 | 671 | 3664 | -3.4 |

表9 2013年5月规模以上港口旅客吞吐量完成情况比较表

| 单位:万人,% | 自年初累计 | 当月完成 | 累计同比增长 |

| 全国总计 | 3664 | 671 | -3.4 |

| 1.沿海合计 | 3025 | 539 | -0.9 |

| 大连 | 211 | 47 | -7.8 |

| 烟台 | 153 | 34 | -3.5 |

| 宁波-舟山港 | 148 | 27 | -23 |

| 厦门 | 413 | 84 | -10.1 |

| 深圳 | 198 | 39 | 14.3 |

| 珠海 | 235 | 46 | 6.4 |

| 湛江 | 625 | 90 | 7.1 |

| 海口 | 647 | 95 | 5.5 |

| 2.内河合计 | 640 | 132 | -13.8 |

| 重庆 | 440 | 93 | -12.5 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

三、航运业运行情况分析

1、客货运输情况

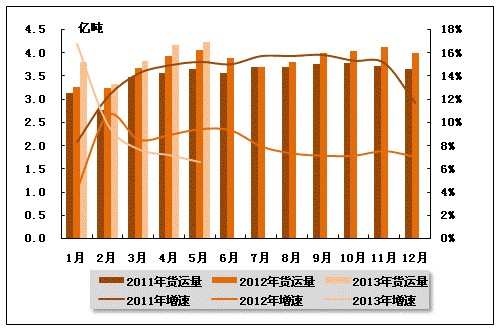

(1)货运情况

从货运量来看,2013年5月,全国水路货运量达到4.2282亿吨。统计数据显示,2013年1-5月,全国水路货运量达到19.2898亿吨,累计同比增长6.6%,增速同比放缓2.8个百分点,环比下降0.6个百分点。

图4 2011-2013年同期水路货运量及当年累计增速比较

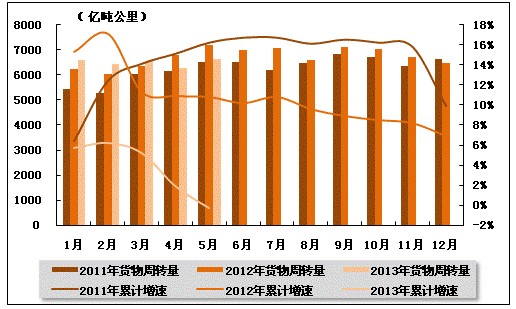

从货物周转量来看,2013年5月,全国水运货物周转量达到6621.18亿吨公里。统计数据显示,2013年1-5月,全国水运货物周转量达到32532.53亿吨公里,累计同比下降0.3%,而去年同期和环比均为正增长。

图5 2011-2013年同期水运货物周转量及当年累计增速比较

(2)客运情况

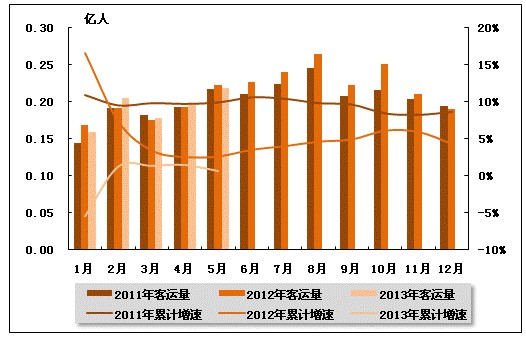

从客运量来看,2013年5月,全国水路客运量达到0.2187亿人。统计数据显示,2013年1-5月,全国水路客运量达到0.9596亿人,累计同比增长0.7%,增速同比下降1.9个百分点,环比下降0.8个百分点。

图6 2011-2013年同期水路客运量及当年累计增速比较

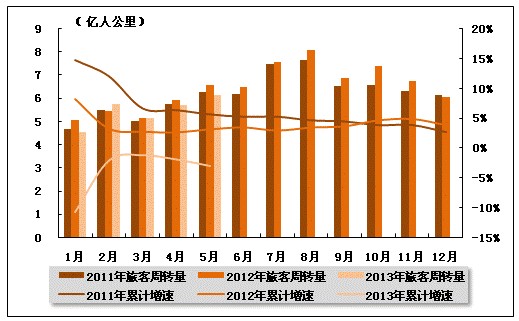

从旅客周转量来看,2013年5月,全国水运旅客周转量达到6.15亿人公里。统计数据显示,2013年1-5月,全国水运旅客周转量达到27.3亿人公里,累计同比下降3%,降幅环比有所扩大,而上年同期是正增长。

图72011-2013年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

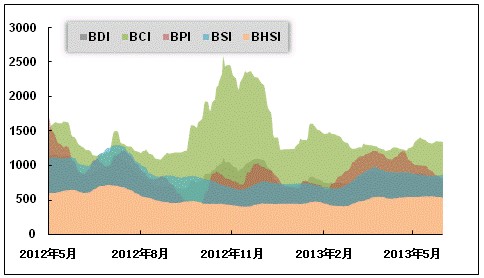

5月份,国际干散货运价整体低位震荡。从月度运价均值来看,5月份,波罗的海干散货综合运价指数(BDI)平均值为851点,比上月均值下降2.65%;波罗的海海岬型船运价指数(BCI)平均值为1347点,比上月均值上升9.02%;波罗的海巴拿马型船运价指数(BPI)平均值为930点,比上月均值下降17.58%;波罗的海超灵便型船运价指数(BSI)平均值为863点,比上月均值下降4.7%;波罗的海灵便型船运价指数(BHSI)平均值为549点,比上月均值上升2.82%。从月末运价指数来看,截至5月31日,BDI报收于809点,较上月底下降6.8%;BCI报收于1336点,较上月底上升6.03%;BPI报收于795点,较上月底下降24.86%;BSI报收于871点,较上月底下降2.68%;BHSI报收于533点,较上月底下降2.2%。

“五一”假期后,散货船交易双方陆续回归市场,带动中国进口干散货运输市场部分区域船运需求的缓慢回升。海岬型船运输市场延续上月末涨势,巴拿马型船和超灵便型船运输市场继续走跌。然而,好景不长,铁矿石船运虽比较活跃,但远程铁矿石船运仍然相对稀少,同时,煤炭船运比较疲软,粮食船运成交价比较低,中国进口干散货主要航线运价全线下跌。中下旬,煤炭、粮食贸易市场仍表现疲软,船运需求不足,运价在底部继续走跌;铁矿石船运相对活跃,但运价上涨极为有限。中国进口干散货主要航线运价跌多涨少。月末,镍矿询盘略有升温。中国进口干散货市场中,海岬型船运价小幅上调、巴拿马型船运价继续探底、超灵便型船运价底部企稳。

图8 2012年5月-2013年5月波罗的海干散货运价指数变化趋势

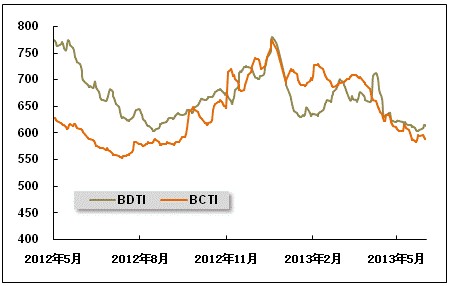

(2)波罗的海油轮运价指数走势

5月份,波罗的海油轮运价指数震荡下跌。5月份,波罗的海原油运价指数(BDTI)平均值为614点,比上月均值下降6.65%;波罗的海成品油运价指数(BDTI)平均值为597点,比上月均值下降6.67%。从月末运价指数来看,截至5月31日,BDTI报收于612点,较上月底下降1.45%;BCTI报收于589点,较上月底下降6.60%。

月初,产油国政局紧张、石油需求疲弱和美国原油库存高涨等多空因素同在令投资者摇摆不定,但受全球经济数字利好影响,国际原油运输市场成交略有恢复,但受西方银行假日影响,欧美航线成交较为冷清。运价总体上保持平稳。中国原油进口两条主要航线表现活跃,运价提升明显。月中,美国石油库存接近历史最高位水平,加上中国公布的4月采购经理人指数(PMI)数据较低,以及投资者对美联储可能缩减其刺激计划的忧虑挥之不去,使油价继续保持下行趋势,国际原油运输市场成交较为平稳。月末,布伦特原油现货价格加剧震荡,国际原油运输市场冰火两天,VLCC运输量价齐涨,其他船型市场量减价跌。

图9 2012年5月-2013年5月世界油轮运价走势

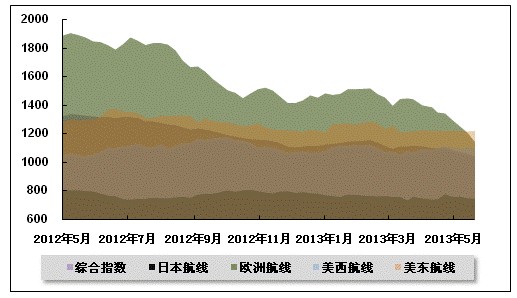

(3)中国出口集装箱运价指数走势

5月,中国出口集装箱运输市场总体行情延续上月的下行走势,欧地、波红、澳新等多条远洋航线需求不振,拖累市场运价继续下滑。5月24日,上海航运交易所发布的中国出口集装箱综合运价指数为1057.92点,较4月下跌3.4%;上海出口集装箱运价指数为991.25点,较4月下跌5.5%。

欧洲航线:运价跌势加剧。欧洲航线,5月份正值由淡转旺的货量上升期,但今年以来欧元区经济低迷态势导致货量增长始终未见起色,加上4月起大量新船交付驱使班轮公司不断扩容欧线运力,供大于求的形势进一步加剧。船公司为揽取货量不断加大降价力度,市场运价自第二季度以来呈一路下滑态势,至5月末累积运价跌幅已超过400美元/TEU,部分航次最低运价已跌破500美元/TEU。5月24日,上海航运交易所发布的中国出口至欧洲航线运价指数为1203.17点,较4月下跌10.6%,跌幅比4月扩大3.8个百分点,为5月各航线跌幅之最。地中海航线,5月行情总体下行。地西航线,受西班牙、意大利等传统进口国消费者信心萎靡影响,运输需求延续下行走势,供求失衡不断加剧,市场运价持续下跌,部分航次最低运价已至700美元/TEU以下;地东航线,随着地东、北非、黑海沿岸国家的斋月节逐步来临,运输需求开始呈现上升趋势,供求矛盾略有缓和。至5月中旬部分船公司尝试上调运价,涨幅在100美元/TEU左右;多数船公司则计划于6月上旬调涨地东运价。5月24日,上海航运交易所发布的中国出口至地中海航线运价指数为1226.62点,较4月下跌6.4%。

美洲航线:运力大幅扩张。北美航线,尽管美国近期宏观经济数据表现良好,运输需求复苏进程较好,但在运力投放大幅升级的影响下,供需关系继续恶化。一方面,现有经营者以新增船舶、大船换小船的方式扩大舱位供给,另一方面,部分新班轮公司也开始进入北美航线市场。据Alphaliner统计,5月份远东至北美航线周舱位供给量较上年同期高出近10%。5月北美航线船舶舱位利用率基本维持在85%左右。鉴于此,部分船公司推迟原定于5月中下旬的涨价计划,导致月底市场平均运价实际涨幅不足100美元/FEU。另据业内人士表示,今年年度合约谈判情况并不乐观,整体签约运价涨幅未及预期。5月24日,上海航运交易所发布的中国出口至美西、美东航线运价指数分别为1106.10点、1217.04点,与4月基本持平。

波红航线:运输需求不足。波红航线受中东政局动荡、消费者信心不足影响,近期运输需求维持低迷态势,尽管部分船公司采取临时停航措施,但供求关系未见明显改善,船舶平均舱位利用率基本维持在85%左右。运价方面,船公司于月中开征GRI,市场运价一度上扬,但由于货量支撑力度不足,涨价后运价迅速回落,至月底波斯湾航线运价回落至900/TEU左右;红海航线涨幅不及波斯湾航线,至月底运价徘徊在700~800美元/TEU左右。5月24日,上海航运交易所发布的中国出口至波红航线运价指数1134.80点,较4月上涨3.2%。

澳新航线:运价下跌。澳新航线,传统淡季货量维持疲软态势,加上部分船公司逐步放开运力投放,导致供大于求的矛盾逐渐明显。市场运价打破近两个月的平稳态势,转而呈现出下跌走势,至月底市场平均运价已跌破900美元/TEU。5月24日,上海航运交易所发布的中国出口至澳新航线运价指数为1043.64点,较4月下跌0.8%。

日本航线:货量稳中有升。日本航线,5月货量基本稳定,上海港至日本航线船舶平均舱位利用率维持在70%左右,市场运价小幅上涨。5月24日,上海航运交易所发布的中国出口至日本航线运价指数为742.96点,与4月基本持平。

图10 2012年5月-2013年5月中国出口集装箱运价指数走势

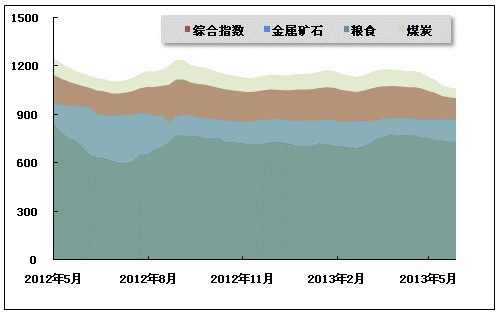

(4)中国沿海(散货)运价指数走势

5月份,沿海运输市场维持低迷态势,消费需求不振、市场交易量稀少,以及运力过剩的状况导致运价持续低位下探。5月24日,上海航运交易所发布的沿海(散货)综合运价指数报收1007.03点,较4月末下跌5.3%,5月平均指数较4月下跌4.0%。煤炭、金属矿石、粮食货种指数月平均值较4月均有不同程度下跌。

煤炭运输:国内煤炭供需连续数月保持低迷,20多天的大秦线检修工作虽然使北方煤炭主要发运港与下游电厂库存均有下降,但其微弱的利好作用依然无法撼动当前电力需求不振的窘境,国内煤炭需求依旧疲软,加上近期环渤海动力煤价格的持续走低更是让下游消费企业持观望态度。5月22日,5500大卡动力煤综合平均价格报收611元/吨,为2010年以来的最低点。且5月水电增多,淡季消费特征逐步凸显,下游电厂日耗煤量下滑,工业耗电需求尤其低迷,卸港长期处于饱和状态,主要煤炭发运港口锚地待装船舶数量减少。受市场低迷因素影响,国内航运企业经营困难,亏损严重,各航线运价再度逼近“停船”线,沿海运输的“寒冬期”仍在继续。

5月北方发运港煤炭运输均以长协为主,市场货源很少,货主压价现象极为严重,部分船东为了保证资金周转不得不低价拉货,造成运价持续下滑。5月24日,上海航运交易所发布的煤炭货种运价指数报收1067.25点,较4月同期下跌6.1%,月平均较4月下跌5.9%。5月24日,秦皇岛港至上海(4-5万dwt)航线运价指数为1192.64点,较4月同期下跌8.8%,市场运价为25.8元/吨,较4月同期下跌1.7元/吨。秦皇岛至宁波(1.5-2万dwt)航线运价指数为920.63点,较4月同期下跌14.5%,市场运价为32.4元/吨,较4月同期下跌2.6元/吨。5月,华南航线同样表现低迷,由于雨水不断,码头装卸效率受到影响,船舶压港现象较为严重,加上内外贸兼营船舶回程捎带现象较为普遍,华南地区市场运价跌幅较上两月明显扩大。5月24日,秦皇岛港至广州航线运价指数为1045.98点,较4月同期下跌2.2%,市场运价为35.2元/吨,较4月同期下跌2.0元/吨。

金属矿石运输:沿海金属矿石运输市场疲软不止,由于年初钢铁行业对形势判断过于乐观,市场始终处在“高供应、高库存、低需求、低价格”的两高两低状态。5月钢厂进口矿库存尚足,虽然长协矿陆续到港,但多数钢厂依旧维持谨慎的采购策略,加上煤炭运输市场运价持续低迷,影响矿石运价低谷徘徊。5月24日,金属矿石货种运价指数报收872.70点,月平均较4月下跌0.6%。青岛、日照至张家港(2-3万dwt)航线市场运价为26.3元/吨,与4月同期持平。

原油及成品油运输:国内成品油市场整体行情寡淡,需求低迷主导市场。因新机制调价时间较短,买家后市心态偏悲观,下游观望情绪依旧浓厚,囤储意愿偏低,成品油运输市场行情缺乏提振因素。5月24日上海航运交易所发布的成品油运价指数为1259.22点;原油运价指数为1597.14点,与4月持平。

粮食运输:基于粮食当前和远期交易缺乏盈利空间,贸易商、货主5月装船意向低迷,船东揽货难度较高,船期拉长,市场情况不容乐观。5月24日,粮食货种运价指数报收734.15点,较4月同期下跌3.7%,月平均较4月下跌3.4%。

图11 2012年5月-2013年5月中国沿海(散货)运价指数走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4