一、水运业固定资产投资完成情况

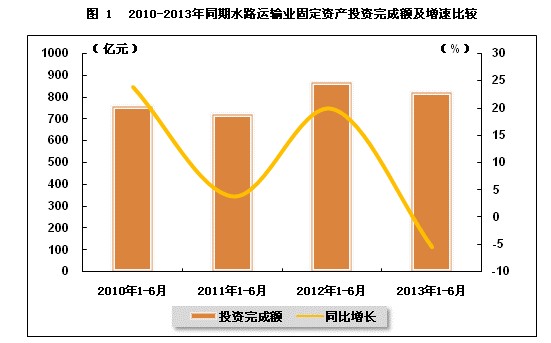

水运业固定资产投资较2012年同期大幅下降。2013年1-6月,水路运输业城镇固定资产投资累计完成819.89亿元,比上年同期下降5.4%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期相比回落0.1个百分点。

表1 2012年6月-2013年6月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2012年1-6月 | 866.41 | 19.9 | 0.6 |

| 2012年1-7月 | 1044.11 | 21.1 | 0.6 |

| 2012年1-8月 | 1187.45 | 11.5 | 0.5 |

| 2012年1-9月 | 1357.52 | 9.5 | 0.5 |

| 2012年1-10月 | 1495.35 | 3.4 | 0.5 |

| 2012年1-11月 | 1664.48 | 4.5 | 0.5 |

| 2012年1-12月 | 1967.58 | 2.1 | 0.5 |

| 2013年1-2月 | 156.25 | -24.6 | 0.6 |

| 2013年1-3月 | 319.13 | -3.7 | 0.5 |

| 2013年1-4月 | 471.26 | -2.4 | 0.5 |

| 2013年1-5月 | 642.95 | -5.4 | 0.5 |

| 2013年1-6月 | 819.89 | -5.4 | 0.5 |

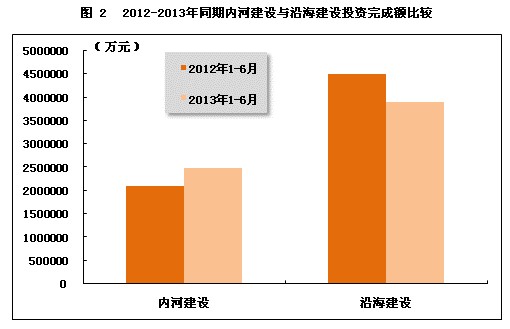

在今年水运投资当中,内河建设投资有所增长,而沿海建设投资增速较往年同期有所放缓。2013年1-6月,内河建设和沿海建设完成固定资产投资额分别达到2493506万元和3914280万元。内河建设累计同比上升18.03%,沿海建设累计同比下降13.04%。

二、港口生产形势分析

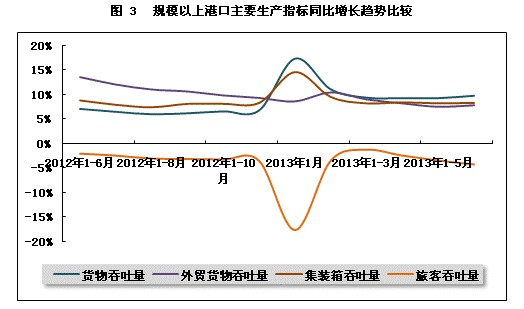

2013年6月份,全国规模以上港口货物吞吐量、外贸吞吐量、集装箱吞吐量等主要指标的增长速度较5月增速有所回升,从总体运行情况看,港口主要生产指标表现较为稳定,今年以来的港口生产形势良好。

1、规模以上港口货物吞吐量完成情况

2013年1-6月,规模以上港口完成货物吞吐量520972万吨,同比增长9.9%,增速较去年同期加快2.7个百分点,环比加快0.6个百分点。其中,沿海港口完成60837万吨,同比增长9.9%;内河港口完成28562万吨,同比增长9.9%。

2013年6月,全国规模以上港口完成货物吞吐量89399万吨,同比增长10.5%。其中,沿海港口完成60837万吨,内河港口完成28562万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠沿海港口完成货物吞吐量增长的拉动,而沿海港口完成货物吞吐量增长主要是受国内经济运行平稳的影响。

表2 2012年6月-2013年6月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年6月 | 80919 | 474354 | 7.2 |

| 2012年7月 | 80642 | 554855 | 6.6 |

| 2012年8月 | 79204 | 635039 | 6.1 |

| 2012年9月 | 83749 | 719515 | 6.3 |

| 2012年10月 | 85403 | 806057 | 6.7 |

| 2012年11月 | 84598 | 890960 | 6.9 |

| 2013年1月 | 86198 | 86198 | 17.5 |

| 2013年2月 | 73621 | 161262 | 11.2 |

| 2013年3月 | 87079 | 247578 | 9.5 |

| 2013年4月 | 88882 | 337785 | 9.4 |

| 2013年5月 | 91173 | 430383 | 9.4 |

| 2013年6月 | 89399 | 520972 | 9.9 |

表3 2013年6月规模以上港口货物吞吐量完成情况比较表

单位:万吨,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 520,972 | 89,399 | 9.9 |

| 1.沿海合计 | 359,677 | 60,837 | 9.9 |

| 大连 | 20,654 | 3,433 | 11.6 |

| 营口 | 16,635 | 2,767 | 10.7 |

| 秦皇岛 | 13,451 | 2,148 | -2 |

| 黄骅 | 8,215 | 1,410 | 32.3 |

| 唐山 | 21,180 | 3,335 | 22.5 |

| 天津 | 25,017 | 4,437 | 8.1 |

| 烟台 | 11,328 | 1,854 | 12.9 |

| 青岛 | 23,046 | 3,741 | 11.3 |

| 日照 | 15,937 | 2,631 | 10.5 |

| 上海 | 33,895 | 5,470 | 6.2 |

| 连云港 | 9,408 | 1,560 | 7 |

| 宁波-舟山港 | 40,454 | 7,161 | 7.6 |

| 福州 | 5,988 | 1,101 | 14.8 |

| 泉州 | 5,260 | 900 | 5.4 |

| 厦门 | 9,124 | 1,518 | 14.2 |

| 深圳 | 11,527 | 1,964 | 4.3 |

| 广州 | 22,016 | 3,833 | 4 |

| 湛江 | 9,240 | 1,350 | 8.6 |

| 北部湾港 | 8,481 | 1,544 | 1.1 |

| 2.内河合计 | 161,295 | 28,562 | 9.9 |

| 南京 | 9,763 | 1,650 | 11.1 |

| 镇江 | 7,000 | 1,160 | 9.1 |

| 苏州 | 22,670 | 3,958 | 11.3 |

| 南通 | 9,641 | 1,650 | 6 |

| 江阴 | 6,494 | 1,080 | -0.3 |

| 泰州 | 7,262 | 1,200 | 18.4 |

| 无锡 | 3,949 | 675 | 28.2 |

| 上海 | 4,376 | 830 | -5.5 |

| 杭州 | 4,311 | 805 | 2.6 |

| 嘉兴内河 | 5,209 | 962 | 0.6 |

| 湖州 | 8,053 | 1,605 | 3.2 |

| 芜湖 | 4,268 | 730 | 7.4 |

| 武汉 | 3,901 | 760 | 3.2 |

| 岳阳 | 4,716 | 942 | 2.6 |

| 佛山 | 2,526 | 424 | 0.9 |

| 重庆 | 6,527 | 1138 | 9 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

2、规模以上港口外贸货物吞吐量完成情况

2013年1-6月,规模以上港口完成外贸货物吞吐量163488万吨,同比增长7.9%,增速较去年同期放慢5.7个百分点,环比加快0.3个百分点。其中,沿海港口完成149066万吨,同比增长7.9%;内河港口完成14423万吨,同比增长8.7%。

2013年6月,规模以上港口完成外贸货物吞吐量27384万吨,同比增长8.6%。其中,沿海港口完成25011万吨,内河港口完成2373万吨。

外贸货物吞吐量增速的平稳增长与进出口数据的平稳运行有很大的关系。据海关统计,今年上半年,我国进出口总值12.51万亿元人民币(折合19976.9亿美元),扣除汇率因素后同比(下同)增长8.6%。其中出口6.59万亿元人民币(折合10528.2亿美元),增长10.4%;进口5.92万亿元人民币(折合9448.7亿美元),增长6.7%;贸易顺差6770.6亿元人民币(折合1079.5亿美元),扩大58.5%。

表4 2012年6月-2013年6月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年6月 | 25215 | 151565 | 13.6 |

| 2012年7月 | 24947 | 176432 | 12.1 |

| 2012年8月 | 24272 | 201176 | 11.1 |

| 2012年9月 | 24875 | 226018 | 10.7 |

| 2012年10月 | 25160 | 251384 | 9.9 |

| 2012年11月 | 25261 | 276735 | 9.4 |

| 2013年1月 | 28148 | 28148 | 8.7 |

| 2013年2月 | 24685 | 53477 | 10.5 |

| 2013年3月 | 27227 | 80449 | 9.1 |

| 2013年4月 | 26782 | 107517 | 8.3 |

| 2013年5月 | 28002 | 135903 | 7.6 |

| 2013年6月 | 27384 | 163488 | 7.9 |

表5 2013年6月规模以上港口外贸货物吞吐量完成情况比较表

单位:万吨,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 163,488 | 27,384 | 7.9 |

| 1.沿海合计 | 149,066 | 25,011 | 7.9 |

| 大连 | 5,888 | 1098 | 7.4 |

| 营口 | 3,041 | 485 | 16.1 |

| 秦皇岛 | 711 | 68 | 3.3 |

| 黄骅 | 668 | 144 | 45.3 |

| 唐山 | 10,691 | 1,681 | 15.2 |

| 天津 | 13,524 | 2,162 | 15.2 |

| 烟台 | 4,357 | 719 | 13.1 |

| 青岛 | 15,729 | 2,593 | 7 |

| 日照 | 11,357 | 1,856 | 9.4 |

| 上海 | 18,677 | 3,076 | 3.5 |

| 连云港 | 4,970 | 820 | -2 |

| 宁波-舟山港 | 18,966 | 3,231 | 7.9 |

| 福州 | 2910 | 513 | 25.9 |

| 泉州 | 1117 | 177 | 1.9 |

| 厦门 | 4,501 | 781 | 8.6 |

| 深圳 | 8,865 | 1,554 | 3.4 |

| 广州 | 5,267 | 924 | -2.2 |

| 湛江 | 2,911 | 480 | 1.4 |

| 北部湾港 | 5,214 | 951 | 1.9 |

| 2.内河合计 | 14,423 | 2,373 | 8.7 |

| 南京 | 1111 | 190 | 29.3 |

| 镇江 | 1295 | 170 | 22.6 |

| 苏州 | 5,443 | 930 | 6 |

| 南通 | 2039 | 320 | 4.8 |

| 江阴 | 794 | 120 | 3 |

| 泰州 | 475 | 80 | -9 |

| 无锡 | 8 | 1 | 29.6 |

| 湖州 | 21 | 5 | 156.1 |

| 芜湖 | 91 | 13 | 13.7 |

| 武汉 | 271 | 50 | 17.3 |

| 岳阳 | 100 | 11 | -11.6 |

| 佛山 | 1083 | 193 | 8 |

| 重庆 | 218 | 39 | 7.6 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

2013年1-6月,规模以上港口完成集装箱吞吐量9146.62万TEU,同比增长8.3%,增速与去年同期放慢0.5个百分点,环比加快0.1个百分点。其中,沿海港口完成8149.62万TEU,同比增长7.9%;内河港口完成997万TEU,同比增长11.2%。

2013年6月,规模以上港口完成集装箱吞吐量1604.09万TEU,同比增长6.95%。其中,沿海港口完成1423.93万TEU,内河港口完成180.16万TEU。

表6 2012年6月-2013年6月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年6月 | 1499.85 | 8459.05 | 8.8 |

| 2012年7月 | 1510.47 | 9957.19 | 7.9 |

| 2012年8月 | 1511.64 | 11480.49 | 7.4 |

| 2012年9月 | 1587.65 | 13093.64 | 8.1 |

| 2012年10月 | 1508.22 | 14610.19 | 8.1 |

| 2012年11月 | 1527.95 | 16148.72 | 8.3 |

| 2013年1月 | 1549.99 | 1549.99 | 14.6 |

| 2013年2月 | 1217.96 | 2792.33 | 9.5 |

| 2013年3月 | 1529.03 | 4304.07 | 8.2 |

| 2013年4月 | 1573.71 | 5896.37 | 8.4 |

| 2013年5月 | 1613.47 | 7526.49 | 8.2 |

| 2013年6月 | 1604.09 | 9146.62 | 8.3 |

表7 2013年6月规模以上港口集装箱吞吐量完成情况比较表

单位:万TEU,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 9146.62 | 1604.09 | 8.3 |

| 1.沿海合计 | 8149.62 | 1423.93 | 7.9 |

| 大连 | 446.71 | 82.56 | 23.3 |

| 营口 | 268.49 | 44.4 | 9.8 |

| 天津 | 650.6 | 118 | 11 |

| 青岛 | 800.15 | 134.51 | 10.4 |

| 上海 | 1633.5 | 277 | 3 |

| 连云港 | 270.9 | 46 | 11.1 |

| 宁波-舟山港 | 850.54 | 149.38 | 6 |

| 厦门 | 373.6 | 64.82 | 16.4 |

| 深圳 | 1103.52 | 193.85 | 2.3 |

| 广州 | 712.64 | 126.97 | 2 |

| 2.内河合计 | 997 | 180.16 | 11.2 |

| 苏州 | 289.57 | 53.69 | 16.7 |

| 佛山 | 131.69 | 23.26 | -1 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

2013年1-6月,规模以上港口完成旅客吞吐量4304万人,同比下降4.2%,降幅环比有所扩大。其中沿海港口完成3547万人,同比下降1.4%;内河港口完成757万人,同比下降15.3%。

2013年6月,规模以上港口完成旅客吞吐量633万人。其中沿海港口完成512万人,内河港口完成121万人。

表8 2012年6月-2013年6月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年6月 | 681 | 4474 | -2 |

| 2012年7月 | 833 | 5324 | -2.4 |

| 2012年8月 | 818 | 6159 | -3 |

| 2012年9月 | 704 | 6856 | -3.1 |

| 2012年10月 | 771 | 7613 | -3.2 |

| 2012年11月 | 638 | 8257 | -3.5 |

| 2013年1月 | 652 | 652 | -17.6 |

| 2013年2月 | 896 | 1525 | -3.4 |

| 2013年3月 | 711 | 2236 | -1.2 |

| 2013年4月 | 708 | 2979 | -2.4 |

| 2013年5月 | 671 | 3664 | -3.4 |

| 2013年6月 | 633 | 4304 | -4.2 |

表9 2013年6月规模以上港口旅客吞吐量完成情况比较表

单位:万人,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 4,304 | 633 | -4.2 |

| 1.沿海合计 | 3,547 | 512 | -1.4 |

| 大连 | 263 | 52 | -7.2 |

| 烟台 | 188 | 35 | -3.2 |

| 宁波-舟山港 | 180 | 28 | -20.3 |

| 厦门 | 499 | 82 | -10.6 |

| 深圳 | 235 | 38 | 14.6 |

| 珠海 | 289 | 49 | 9.4 |

| 湛江 | 701 | 78 | 5.8 |

| 海口 | 714 | 67 | 2.8 |

| 2.内河合计 | 757 | 121 | -15.3 |

| 重庆 | 528 | 88 | -13.7 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

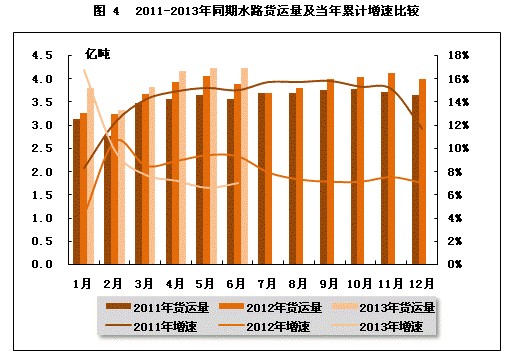

从货运量来看,2013年6月,全国水路货运量达到4.23亿吨。统计数据显示,2013年1-6月,全国水路货运量达到23.52亿吨,累计同比增长7.0%,增速同比放缓2.3个百分点,环比加快0.4个百分点。

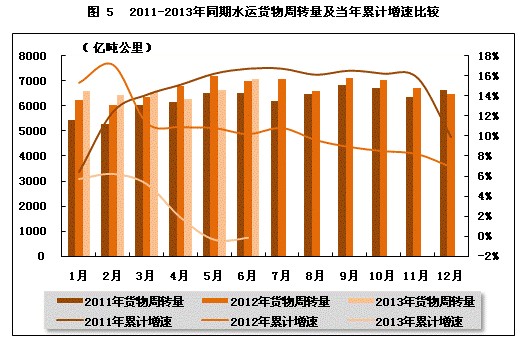

从货物周转量来看,2013年6月,全国水运货物周转量达到7062.97亿吨公里。统计数据显示,2013年1-6月,全国水运货物周转量达到39595.5亿吨公里,累计同比下降0.1%,降幅环比有所收窄,而去年同期为正增长。

(2)客运情况

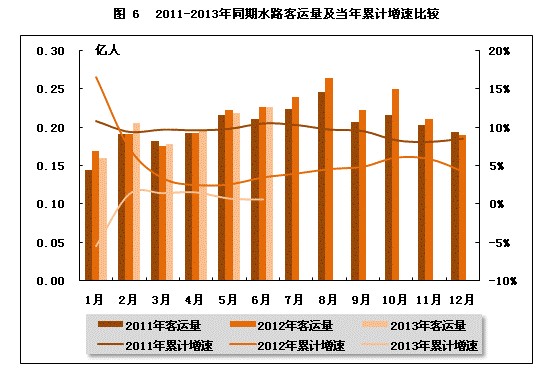

从客运量来看,2013年6月,全国水路客运量达到0.23亿人。统计数据显示,2013年1-6月,全国水路客运量达到1.19亿人,累计同比增长0.6%,增速同比下降2.9个百分点,环比下降0.1个百分点。

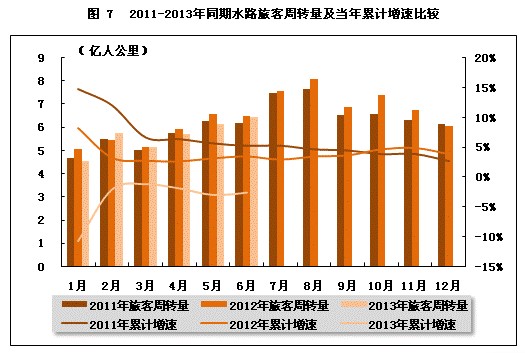

从旅客周转量来看,2013年6月,全国水运旅客周转量达到6.44亿人公里。统计数据显示,2013年1-6月,全国水运旅客周转量达到33.74亿人公里,累计同比下降2.6%,降幅环比有所收窄,而上年同期是正增长。

2、运价指数变化情况

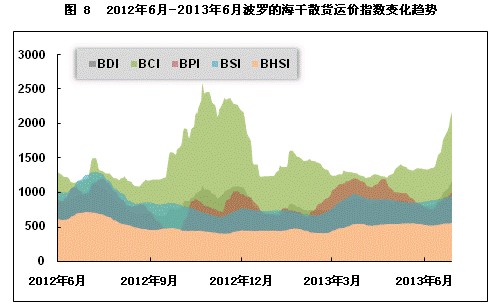

(1)波罗的海干散货运价指数走势

2013年6月,国际干散货运价整体盘升。从月度运价均值来看,6月份,波罗的海干散货综合运价指数(BDI)平均值为948点,比上月均值上升11.31%;波罗的海海岬型船运价指数(BCI)平均值为1653点,比上月均值上升22.71%;波罗的海巴拿马型船运价指数(BPI)平均值为870点,比上月均值下降6.47%;波罗的海超灵便型船运价指数(BSI)平均值为909点,比上月均值上升5.32%;波罗的海灵便型船运价指数(BHSI)平均值为539点,比上月均值下降1.74%。从月末运价指数来看,截至6月28日,BDI报收于1171点,较上月底上升44.75%;BCI报收于2165点,较上月底上升62.05%;BPI报收于1007点,较上月底上升26.67%;BSI报收于954点,较上月底上升9.53%;BHSI报收于564点,较上月底上升5.82%。

月初,铁矿石船运需求相对有限、东澳煤炭船运略有升温、粮食船运继续疲弱、镍矿船运成交略有增加。中国进口干散货市场海岬型船和超灵便型船运价较为稳定、巴拿马型船运价继续下探。但由于月初中国沿海出现大风恶劣天气,长江口甚至出现沉船事故,导致进长江大船延期,加之北方一些大船也出现短暂压港现象,消耗了市场部分运力,而端午节过后,西澳铁矿石、东澳煤炭出货较多,市场需求相对充裕,使得散货船运价开始有所提升。月末,铁矿石运输需求再度升温,大船市场情绪高涨,而煤炭船运则相对不温不火、粮食船运相对稳定。

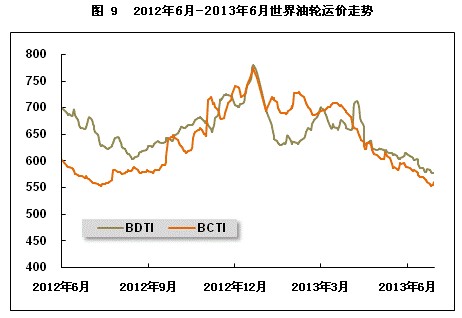

(2)波罗的海油轮运价指数走势

2013年6月,波罗的海油轮运价指数震荡下跌。6月份,波罗的海原油运价指数(BDTI)平均值为590点,比上月均值下降3.86%;波罗的海成品油运价指数(BDTI)平均值为569点,比上月均值下降4.71%。从月末运价指数来看,截至6月28日,BDTI报收于577点,较上月底下降5.72%;BCTI报收于561点,较上月底下降4.75%。

月初,韩国推出新的刺激举措,鼓励本国炼厂从波斯湾之外的地区进口原油,以减少进口地域集中而引发的价格扭曲。这一消息对英国油价是一种支持。国际原油运输市场总体成交减少,运价下降。VLCC行情回落,其他船型市场交易略增,运价低中有高。随之,受端午节假期影响,亚洲国家进口货盘交易停顿,国际原油运输市场VLCC和苏伊士型油轮成交减少,运价波动下降。阿芙拉型油轮交易平稳,运价低中有高。中下旬,美国向叙利亚反对派提供武器的消息引发对波斯湾原油供应的担忧,而美联储计划陆续终止货币刺激举措,又引发金融和商品市场全面下跌。国际原油运输市场总成交量增加。其中VLCC和苏伊士型船成交恢复,而阿芙拉型油轮交易减弱。运价总体上保持下降态势。

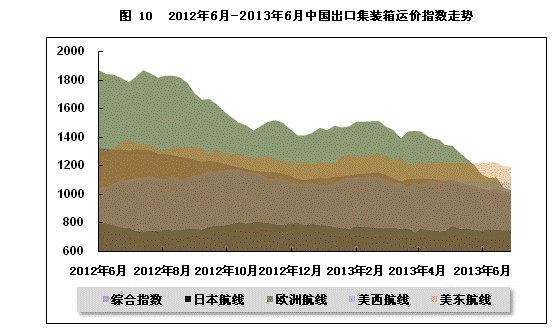

(3)中国出口集装箱运价指数走势

2013年6月,中国出口集装箱运输市场总体行情疲态尽显:尽管7月涨价计划提前预支了部分的市场货量,但总体市场货量增长有限,传统旺季特征仍未显现。同时,由于航商着手布置旺季运力,闲置运力单月释放20.7万TEU,触及2011年以来新低,运力供过于求矛盾继续恶化。航商低价揽货策略未改,导致大部分航线市场运价前三周都呈现出单边下跌之势。月末,受航商开始执行欧美航线涨价计划影响,市场运价出现大幅跳升,拉动整体即期市场行情上行。6月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1026.3点,较5月平均下跌5.2%;上海出口集装箱运价指数平均值为984.4点,较5月平均下跌2.7%。

欧洲航线:运价绝地反弹。欧洲航线前三周市场运价承接5月跌势,连续14周下跌。由于二季度大船交付频频,对该航线市场运价带来明显冲击:据alphaliner数据统计,4-6月共有17艘万箱大船交付并投向欧洲航线。在此情况下,尽管7月涨价计划为市场预支了部分货量,市场运价却未能止跌。直至月末,航商开始坚决执行7月初涨价计划,齐心一致的涨价意愿推动市场运价大幅上涨,并创下该航线历史最大单周涨幅,近900美元/TEU。6月28日,上海航运交易所发布的反映即期市场的上海出口至欧洲基本港市场运价(海运费及海运附加费)为1409美元/TEU,较5月同期大幅上涨135.7%;反映总体市场的中国出口至欧洲航线运价指数为1027.36点,较5月同期下跌9.8%。为取得更好的涨价效果,大型联盟在6月中下旬以及下月中上旬对欧洲航线采取一系列临时性停航措施,然而,7月新增运力的交付也为涨价效果蒙上了阴影,若航商不能对可用运力作出有效控制,涨价效果的可持续性将大打折扣。

北美航线:继续承压。北美航线总体市场运价下行压力较大。尽管美国近期宏观经济数据表现靓丽,运输需求复苏进程较好,但在运力升级、新船下水以及部分航商部署旺季运力等因素影响下,6月亚洲至北美航线周度运力投放量较上年同期高出近10%。与此同时,运输需求却未同步增长,供大于求的情况持续恶化。全月,美西、美东船舶舱位利用率均为80%左右,市场运价不断走低,美西航线更探至2000美元/FEU以下。至月末,美西、美东两线也开始执行涨价计划,但由于航线供大于求情况严重,市场观望情绪浓厚,部分航商将涨价计划延至下月中执行。6月,上海航运交易所发布的中国出口至美西、美东航线运价指数平均值分别为1088.3点、1212.6点,分别较5月平均下跌1.5%、0.6%。

地中海航线:呈现U型走势。地中海航线,6月市场运价走势呈现“U”字型。月初,在斋月货量的支持下,航商纷纷跟进5月末涨价计划,至地中海西岸航线承接5月末升势继续走高,突破1200美元/TEU。鉴于涨价前市场运价已触及年内低点,加上航商涨价意愿坚决,涨价总体执行情况较好,并在涨后一周内保持稳定。但随着斋月货量逐步出清,船舶舱位利用率也随之下滑至八成左右,为揽取货源,航商对市场运价有所放松,市场价格随之重回下行通道。至月末,本线跟随欧线执行涨价计划,但涨价意愿不及欧线,实际涨幅仅为200美元/TEU,为宣涨幅度的一半左右。6月28日,上海航运交易所发布的中国出口至地中海航线运价指数为1382.41点,较5月同期大幅上涨17.1%。

澳线运价:持续走低。澳新航线新增运力拖累市场运价急速下跌。6月上旬,部分航商于澳新航线新开航线服务,导致该线周可用运力同比大幅上升12%。鉴于航线处于出货淡季,市场运力未能很好消化新增运力,供大于求拖累市场运价急速下滑,单月累计跌幅达200美元/TEU以上。6月28日,上海航运交易所发布的中国出口至澳新航线运价指数为939.34点,较5月同期下跌7.0%。

日本航线:市场货量保持平稳,上海港船舶平均舱位利用率在70%左右,市场运价保持稳定。6月28日,上海航运交易所发布的中国出口至日本航线运价指数为741.14点,与5月基本持平。

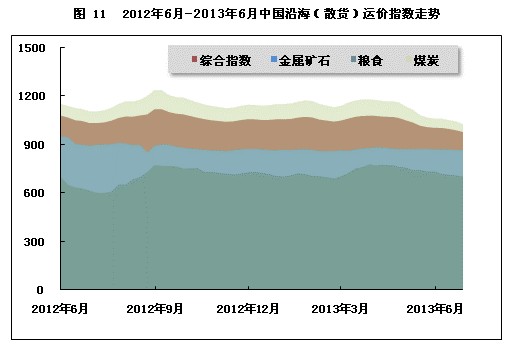

(4)中国沿海(散货)运价指数走势

2013年6月,沿海散货运输市场需求极度低迷,行情持续探底,船公司经营更加困难。6月28日,上海航运交易所发布的沿海(散货)运价指数报收976.70点,较5月同期下跌2.6%。其中,仅原油运价指数保持平稳,煤炭、粮食、金属矿石以及成品油运价指数均有不同程度走跌。

煤炭运输:进入6月,尽管传统用煤旺季逐步临近,部分地区迎来高温天气,民用电有所增加,但依旧无法改变沿海煤炭市场需求极度低迷的格局。当前,经济增速放缓,内部需求不足,我国出口型企业大面积限产,工业用电需求量明显受限;同时由于淘汰高耗能产业政策进一步收紧,企业普遍开工不足,从另一方面制约了煤炭耗量。加上今年雨水较为充沛,水力发电量有所增加,更使下游电厂煤炭日耗偏低、库存爆满,整个6月,电厂库存基本维持在20天以上的水平。此外,大量的进口煤仍在冲击国内市场,进一步恶化了我国煤炭销售环境,环渤海动力煤价格指数自2011年11月创出历史新高834元/吨后就一路下跌到目前的603元,累计跌幅高达27.7%。沿海煤炭市场依旧持续着低需求的颓势。电厂购煤意愿不强,拉煤积极性处于低谷,煤炭运输市场成交有限,装港煤炭库存持续高企。北方港口空泊现象屡见不鲜,长江口也滞留大批船舶等货,秦皇岛港日均锚地船舶数仅为去年同期的一半。在成本提高、运价持续低迷的累积效应的影响下,当前运价虽未达到去年的低点,但船东经营困难却明显甚于往年。

6月28日,上海航运交易所发布的煤炭货种运价指数报收1025.74点,较5月同期下跌3.3%。其中天津至上海(2-3万dwt)航线运价指数为949.77点,较5月同期下跌4.8%,市场运价为28元/吨,较5月同期下跌1.8元/吨;秦皇岛港至宁波(1.5-2万dwt)航线运价指数为873.89点,较5月同期下跌4%,市场运价为29.3元/吨,较5月同期下跌2.3元/吨;秦皇岛-张家港(2-3万dwt)航线运价指数为1036.77点,较5月同期下跌4.8%,市场运价为29.8元/吨,较5月同期下跌1.9元/吨。华南航线同样低迷,6月28日,秦皇岛港至广州航线运价指数为1003.20点,较5月同期下跌3.9%,市场运价为33.4元/吨,较5月同期下跌1.6元/吨。

金属矿石运输:当前市场运力严重供过于求的现状对金属矿石运输市场持续施压。同时面对钢材价格的进一步回落、贸易商拉涨铁矿石价格等情况,钢厂再度陷入观望状态,仅少量采购保证正常生产,使得矿石运输市场的低迷状况加重,沿海金属矿石运价持续探底。6月28日,该货种运价指数报收865.34点,较5月同期下跌0.5%,其中,青岛/日照-张家港航线市场运价报25.7元/吨,较5月同期下跌0.6元/吨。

原油及成品油运输:当前国内成品油需求难见好转迹象,终端销售依旧疲软,下游大多持稳观望,以消耗库存为主,而贸易商交易也较为保守。运输需求总体疲软,沿海成品油运输市场运力过剩,船舶滞港时间长,库存满,运价呈下跌态势。6月28日,上海航运交易所发布的成品油运价指数报收于1223.72点,较5月同期下跌3%。

粮食运输:上半月粮食运输市场较为冷清,南方库存高企,饲料厂和贸易商继续博弈价格,抑制了发运的积极性,货源稀少,船公司找货困难。下半月锦州港更是受道路安全大检查影响,船舶作业效率极低,行情进一步走低,船公司承载压力。6月28日,粮食货种运价指数报收701.84点,较5月同期下跌4.4%。其中大连/锦州-广州(2-3万dwt)航线粮食市场运价报收于38.3元/吨,较5月同期下跌1.5元/吨。

- 北京关于申报2017年度商业便民服务设施项目投资补助的通知

- 国家税务总局关于停止执行《注册税务师管理暂行办法》第二十三条有关规定的通知

- 广东省发展改革委关于取消气象部门部分行政审批中介服务收费项目的通知

- 中宣部、国家新闻出版广电总局、国家发改委、财政部、商务部、税务总局、等《关于支持实体书店发展的指导意见》

- 工信部关于征求《电动客车安全技术条件》(征求意见稿)意见的通知

- 环保部 国家发改委 工信部关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见

- 工信部、国家发展改革委、国家能源局、国家煤矿安监局关于印发钢铁煤炭行业淘汰落后产能专项行动实施方案的通知

- 财政部关于印发《工业企业结构调整专项奖补资金管理办法》的通知

- 四川省知识产权工作领导小组关于印发《2016年四川省知识产权战略纲要实施推进计划》的通知

- 四川省知识产权局关于2016年专利实施与促进专项资金安排情况的公告