一、汽车行业总体情况

2013年7月,我国汽车产销环比有所下降,同比继续保持增长。乘用车产销环比回落,同比增速在10%左右,呈现平稳运行态势。商用车产销总体表现仍然较好,同比继续保持双增长,但增速较上月略有回落。中国品牌乘用车市场表现持续低迷,7月市场占有率环比、同比继续下降,自主品牌轿车市场份额已经连续两月被德系赶超。小排量乘用车市场份额环比继续下降,但高于上年同期。7月我国汽车出口同比再度出现下滑,已经连续三个月出现同比负增长。全国汽车市场价格以降为主,国产汽车与进口汽车价格双双小幅走低。经济效益方面,2013年1-6月,汽车工业17家重点企业(集团)经济运行平稳,主要经济指标呈稳步增长走势,产出指标增长率均超过10%,利润总额增长率超过20%。

二、汽车产销情况

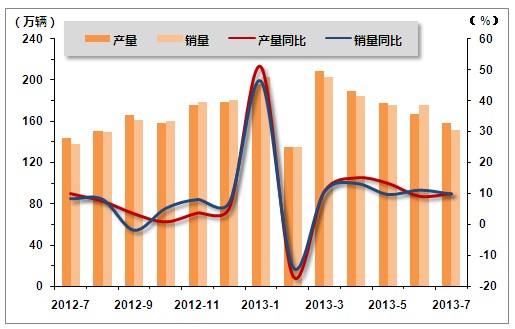

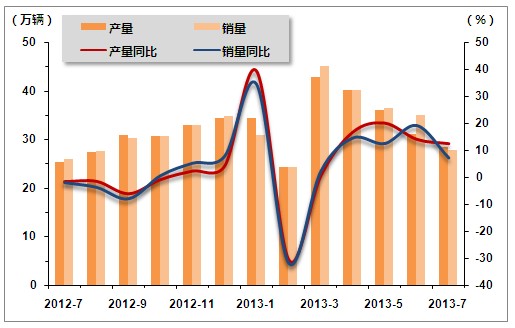

2013年7月,我国汽车产销环比有所下降,同比继续保持增长。7月,汽车生产完成158.33万辆,环比下降5.43%,同比增长10.18%;销售完成151.63万辆,环比下降13.56%,同比增长9.93%。1-7月,汽车产销增幅较前6月略有减缓,但继续保持在10%以上增长。1-7月汽车产销分别完成1233.50万辆和1229.86万辆,同比分别增长12.46%和12.02%,增幅高于上年同期7.62个百分点和8.46个百分点,与1-6月相比,增速回落0.37和0.32个百分点。

表1 2012年7月-2013年7月汽车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年7月 | 1437071 | -6.15 | 10.03 | 1379366 | -12.56 | 8.16 |

| 2012年8月 | 1501436 | 4.48 | 7.78 | 1495227 | 8.4 | 8.26 |

| 2012年9月 | 1660875 | 10.62 | 3.67 | 1617358 | 8.17 | -1.75 |

| 2012年10月 | 1586969 | -4.48 | 1.07 | 1605980 | -0.73 | 5.32 |

| 2012年11月 | 1761381 | 10.99 | 3.92 | 1791039 | 11.52 | 8.16 |

| 2012年12月 | 1784897 | 1.34 | 5.49 | 1809904 | 1.05 | 7.12 |

| 2013年1月 | 1964463 | 10.06 | 51.17 | 2034488 | 12.41 | 46.38 |

| 2013年2月 | 1347197 | -31.42 | -16.25 | 1354619 | -33.42 | -13.56 |

| 2013年3月 | 2085238 | 54.76 | 10.88 | 2035123 | 50.22 | 10.69 |

| 2013年4月 | 1899425 | -8.91 | 15.29 | 1841736 | -9.5 | 13.38 |

| 2013年5月 | 1780532 | -6.27 | 13.52 | 1761523 | -4.36 | 9.81 |

| 2013年6月 | 1674181 | -5.97 | 9.33 | 1754084 | -0.42 | 11.19 |

| 2013年7月 | 1583333 | -5.43 | 10.18 | 1516290 | -13.56 | 9.93 |

图1 2012年7月-2013年7月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

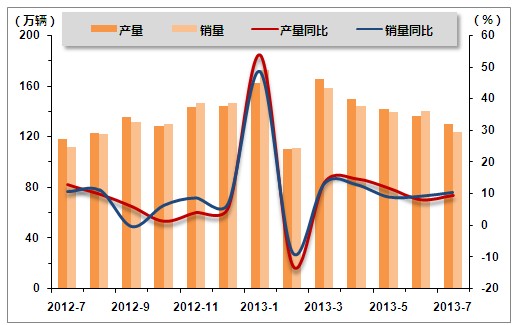

7月,乘用车产销环比回落,同比增速在10%左右,呈现平稳运行态势。当月乘用车生产129.88万辆,环比下降4.68%,同比增长9.62%;销售123.76万辆,环比下降11.82%,同比增长10.48%。1-7月,乘用车产销分别完成996.33万辆和990.28万辆,同比分别增长13.41%和13.37%。从1-7月情况看,乘用车产销增速比前6个月分别回落0.61个百分点和0.44个百分点,增速继续呈现逐步缓慢回落态势。

表2 2012年7月-2013年7月乘用车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年7月 | 1184776 | -5.88 | 12.79 | 1120206 | -12.77 | 10.71 |

| 2012年8月 | 1228500 | 3.69 | 10 | 1218884 | 8.81 | 11.3 |

| 2012年9月 | 1352769 | 10.12 | 6.1 | 1315572 | 7.93 | -0.3 |

| 2012年10月 | 1280166 | -5.39 | 1.45 | 1298931 | -1.27 | 6.4 |

| 2012年11月 | 1431996 | 11.86 | 4.21 | 1461303 | 12.5 | 8.75 |

| 2012年12月 | 1442303 | 0.72 | 5.72 | 1462874 | 0.11 | 6.87 |

| 2013年1月 | 1621158 | 12.4 | 53.88 | 1725525 | 17.95 | 48.68 |

| 2013年2月 | 1105048 | -31.84 | -12.4 | 1111892 | -35.56 | -8.34 |

| 2013年3月 | 1657028 | 49.95 | 13.82 | 1585509 | 42.6 | 13.25 |

| 2013年4月 | 1498652 | -9.56 | 14.83 | 1441441 | -9.09 | 12.96 |

| 2013年5月 | 1419752 | -5.26 | 11.89 | 1396871 | -3.09 | 9.04 |

| 2013年6月 | 1362611 | -4.02 | 8.24 | 1403453 | 0.47 | 9.29 |

| 2013年7月 | 1298798 | -4.68 | 9.62 | 1237596 | -11.82 | 10.48 |

图2 2012年7月-2013年7月乘用车产销走势图

(2)乘用车市场结构情况

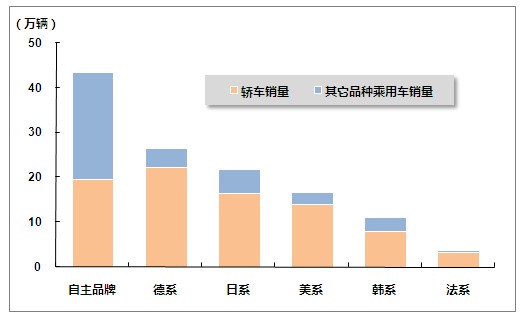

2013年7月,中国品牌乘用车市场表现持续低迷,共销售43.55万辆,环比下降17.30%,同比增长5.82%,占乘用车销售总量的35.19%,占有率比上月下降2.34个百分点,比上年同期下降1.55个百分点。德系、日系、美系、韩系和法系乘用车分别销售26.46万辆、21.80万辆、16.83万辆、11.15万辆和3.70万辆,分别占乘用车销售总量的21.38%、17.61%、13.60%、9.01%和2.99%。与上月相比,上述外国品牌销量均呈一定下降,其中韩系和法系乘用车降幅居前。

7月,中国品牌轿车共销售19.58万辆,环比下降15.74%,同比增长2.68%,占轿车销售总量的23.29%,占有率比上月下降1.24个百分点,比上年同期下降0.97个百分点。德系、日系、美系、韩系和法系轿车分别销售22.35万辆、16.58万辆、13.96万辆、7.98万辆和3.31万辆,分别占轿车销售总量的26.60%、19.73%、16.61%、9.49%和3.94%。德系轿车市场占有率继上月超过中国品牌后,本月再次蝉联第一。

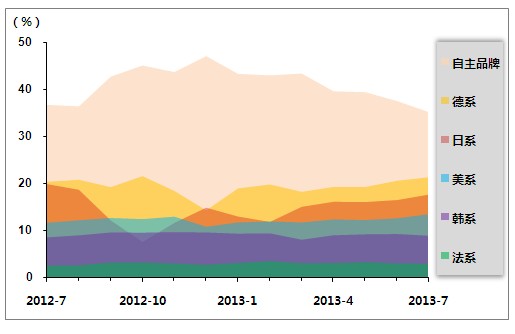

表3 2012年7月-2013年7月乘用车分系列市场份额情况

单位:%

| 自主品牌 | 德系 | 日系 | 美系 | 韩系 | 法系 | |

| 2012年7月 | 36.74 | 20.41 | 19.81 | 11.78 | 8.67 | 2.59 |

| 2012年8月 | 36.43 | 20.84 | 18.62 | 12.31 | 9.09 | 2.66 |

| 2012年9月 | 42.72 | 19.28 | 12.16 | 12.78 | 9.71 | 3.25 |

| 2012年10月 | 45.09 | 21.61 | 7.61 | 12.54 | 9.67 | 3.27 |

| 2012年11月 | 43.7 | 18.46 | 11.65 | 13.06 | 9.78 | 3.04 |

| 2012年12月 | 47.07 | 14.37 | 14.85 | 10.92 | 9.7 | 2.76 |

| 2013年1月 | 43.31 | 19.01 | 12.98 | 11.84 | 9.45 | 3.15 |

| 2013年2月 | 42.99 | 19.86 | 11.85 | 12.05 | 9.52 | 3.53 |

| 2013年3月 | 43.38 | 18.28 | 15.03 | 11.84 | 8.16 | 3.09 |

| 2013年4月 | 39.62 | 19.33 | 16.09 | 12.48 | 9.11 | 3.14 |

| 2013年5月 | 39.43 | 19.31 | 16.04 | 12.35 | 9.31 | 3.31 |

| 2013年6月 | 37.53 | 20.64 | 16.46 | 12.72 | 9.38 | 3.04 |

| 2013年7月 | 35.19 | 21.38 | 17.61 | 13.6 | 9.01 | 2.99 |

图3 2013年7月乘用车整体市场情况

图4 2012年7月-2013年7月乘用车分系列市场份额变化情况

(3)分车型销售情况

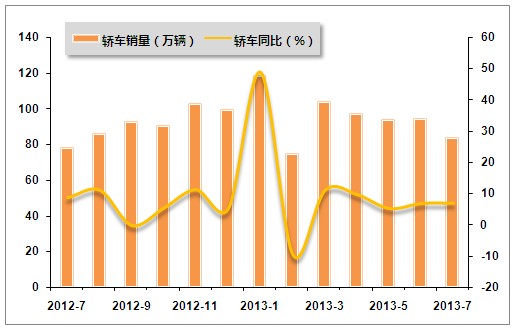

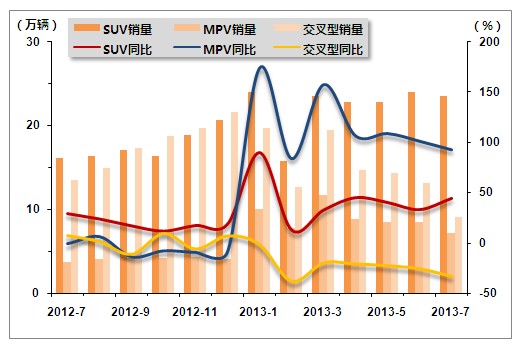

7月,基本型乘用车(轿车)产销87.90万辆和84.04万辆,环比下降4.73%和11.27%,同比增长3.85%和6.95%;多功能乘用车(MPV)产销7.53万辆和7.18万辆,环比下降10.40%和14.98%,同比增长98.63%和93.51%;运动型多用途乘用车(SUV)产销24.16万辆和23.50万辆,产量环比增长3.91%,销量下降2.27%,同比增长45.53%和44.97%;交叉型乘用车产销10.30万辆和9.04万辆,环比下降16.63%和31.18%,同比下降23.46%和33.14%。需要说明的是,2013年开始,部分交叉型乘用车由于公告的变动,划归为多功能乘用车,这一变动造成销量数据与同期不可比,同比增长率仅供参考使用。

表4 2012年7月-2013年7月乘用车分车型销售情况

单位:辆,%

| 轿车 | SUV | MPV | 交叉型 | |||||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年7月 | 786249 | -11.26 | 8.63 | 161598 | -10.08 | 29.62 | 37084 | -11.22 | -0.86 | 135275 | -23.42 | 7.36 |

| 2012年8月 | 864304 | 10 | 11.15 | 164318 | 1.37 | 24.46 | 40265 | 8.58 | 7.14 | 149997 | 10.88 | 1.35 |

| 2012年9月 | 928777 | 7.46 | -0.15 | 171464 | 4.35 | 17.65 | 41666 | 3.48 | -13.11 | 173665 | 15.78 | -11.23 |

| 2012年10月 | 905108 | -2.55 | 5.46 | 164183 | -4.27 | 12.43 | 41692 | 0.06 | -7.05 | 187948 | 8.22 | 9.48 |

| 2012年11月 | 1032761 | 14.1 | 11.33 | 189183 | 15.23 | 18.02 | 42737 | 2.51 | -8.56 | 196622 | 4.62 | -5.9 |

| 2012年12月 | 997756 | -3.39 | 5.23 | 207139 | 9.49 | 19.35 | 41191 | -3.62 | -7.96 | 216788 | 10.26 | 7.13 |

| 2013年1月 | 1187492 | 19.02 | 48.9 | 240725 | 16.21 | 90.54 | 100189 | 143.23 | 174.8 | 197119 | -9.07 | -1.59 |

| 2013年2月 | 750045 | -36.84 | -9.43 | 157830 | -34.44 | 13.56 | 77619 | -32.64 | 84.74 | 126398 | -30.58 | -38.02 |

| 2013年3月 | 1038871 | 38.51 | 11.05 | 234907 | 48.84 | 33.3 | 116806 | 50.49 | 158.39 | 194925 | 54.22 | -19.8 |

| 2013年4月 | 977003 | -5.96 | 9.73 | 227955 | -2.96 | 45.66 | 88983 | -23.82 | 107.33 | 147500 | -24.33 | -20.82 |

| 2013年5月 | 940440 | -3.74 | 5.28 | 227912 | -0.03 | 40.9 | 84602 | -4.59 | 109.74 | 143917 | -2.63 | -22.52 |

| 2013年6月 | 947174 | 0.72 | 6.9 | 240442 | 5.5 | 33.79 | 84411 | -0.23 | 102.08 | 131426 | -8.68 | -25.6 |

| 2013年7月 | 840396 | -11.27 | 6.95 | 234995 | -2.27 | 44.97 | 71763 | -14.98 | 93.51 | 90442 | -31.18 | -33.14 |

图5 2012年7月-2013年7月基本型乘用车(轿车)销售走势图

图6 2012年7月-2013年7月SUV、MPV、交叉型汽车销售走势图

注:2013年起长安集团生产的欧力威和欧诺由原交叉型乘用车调整为多功能乘用车(MPV),故交叉型乘用车和多功能乘用车产销数据与同期不可比,增长率数据仅供参考使用。

(4)分排量销售情况

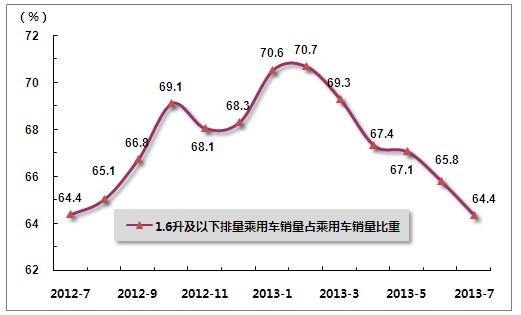

7月,小排量乘用车市场份额环比继续下降,但高于上年同期。1.6升及以下排量的乘用车7月共销售79.65万辆,环比下滑13.80%,同比增长10.36%;1.6升及以下排量乘用车销量占乘用车总销量比重为64.36%,比上月下降1.48个百分点,比上年同期略降0.07个百分点。

7月,1.6升及以下排量轿车共销售59.21万辆,环比下滑12.27%,同比增长7.45%;1.6升及以下排量轿车销量占轿车总销量比重为70.46%,比上月下降0.79个百分点,比上年同期提高0.37个百分点。

表5 2013年7月乘用车分排量销售汇总表

单位:辆,%

| 指标名称 | 2013年7月销量 | 环比变化 | 同比增长 |

| 乘用车总计 | 1237596 | -11.82 | 10.48 |

| (一)国内制造 | 1216022 | -11.92 | 11.38 |

| 其中:排量≤1升 | 55332 | -37.52 | -33.71 |

| 1升<排量≤1.6升 | 741199 | -11.28 | 16 |

| 1.6升<排量≤2.0升 | 308634 | -8.58 | 18.31 |

| 2.0升<排量≤2.5升 | 87817 | -9.2 | -3.54 |

| 2.5升<排量≤3.0升 | 22067 | 5.21 | 36.41 |

| 3.0升<排量≤4.0升 | 973 | -19.39 | -19.79 |

| 4.0升以上 | 0 | 0 | 0 |

| (二)CKD | 21574 | -5.95 | -24.19 |

| 其中:排量≤1升 | 0 | 0 | 0 |

| 1升<排量≤1.6升 | 0 | 0 | 0 |

| 1.6升<排量≤2.0升 | 14007 | -11.1 | -14.7 |

| 2.0升<排量≤2.5升 | 5147 | 0.43 | -44.92 |

| 2.5升<排量≤3.0升 | 0 | -100 | -100 |

| 3.0升<排量≤4.0升 | 2068 | 29.66 | -8.98 |

| 4.0升以上 | 352 | -23.48 | -14.98 |

图7 2012年7月-2013年7月小排量乘用车市场份额变化情况

2.商用车产销情况

(1)总体产销情况

商用车产销7月总体表现仍然较好,环比有所下降,同比继续保持双增长,增速较上月略有回落。7月,商用车生产28.45万辆,环比下降8.68%,同比增长12.78%;销售27.87万辆,环比下降20.52%,同比增长7.54%。1-7月,商用车产销237.17万辆和239.58万辆,同比增长8.64%和6.75%,增速继续回升。

表6 2012年7月-2013年7月商用车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年7月 | 252295 | -7.4 | -1.32 | 259160 | -11.65 | -1.63 |

| 2012年8月 | 272936 | 8.18 | -1.19 | 276343 | 6.63 | -3.35 |

| 2012年9月 | 308106 | 12.89 | -5.78 | 301786 | 9.21 | -7.59 |

| 2012年10月 | 306803 | -0.53 | -0.52 | 307049 | 1.63 | 0.99 |

| 2012年11月 | 329385 | 7.36 | 2.66 | 329736 | 7.39 | 5.59 |

| 2012年12月 | 342594 | 4.01 | 4.52 | 347030 | 5.24 | 8.2 |

| 2013年1月 | 343305 | 0.21 | 39.58 | 308963 | -10.97 | 34.75 |

| 2013年2月 | 242149 | -29.47 | -30.25 | 242727 | -21.44 | -31.42 |

| 2013年3月 | 428210 | 76.68 | 0.81 | 449614 | 85.15 | 2.51 |

| 2013年4月 | 400773 | -6.41 | 17.04 | 400295 | -10.97 | 14.9 |

| 2013年5月 | 360780 | -10.03 | 20.39 | 364652 | -8.94 | 12.88 |

| 2013年6月 | 311570 | -13.64 | 14.36 | 350631 | -3.85 | 19.53 |

| 2013年7月 | 284535 | -8.68 | 12.78 | 278694 | -20.52 | 7.54 |

图8 2012年7月-2013年7月商用车产销走势图

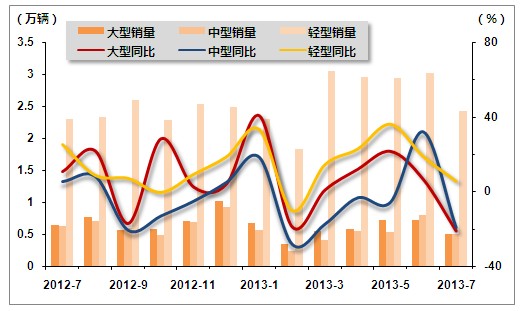

(2)客车销售情况

7月,客车表现不及上月,环比同比均出现下滑。当月客车完成销售3.43万辆,环比下降24.45%,同比下降3.57%。分车型来看,大型、中型客车销售环比、同比明显下滑;小型客车销售环比下滑,同比小幅增长。1-7月,客车销售继续保持高于行业平均水平的快速增长,累计完成销售26.14万辆,同比增长12.09%。

表7 2012年7月-2013年7月客车分车型销售情况

单位:辆,%

| 大型客车 | 中型客车 | 轻型客车 | |||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年7月 | 6384 | -5.14 | 10.34 | 6233 | 3.42 | 5.06 | 22908 | -9.87 | 25.23 |

| 2012年8月 | 7704 | 20.68 | 21.9 | 6966 | 11.76 | 8.17 | 23305 | 1.73 | 8.75 |

| 2012年9月 | 5571 | -27.69 | -17.02 | 5922 | -14.99 | -20.72 | 25968 | 11.43 | 7.14 |

| 2012年10月 | 5777 | 3.7 | 28.41 | 4807 | -18.83 | -13.04 | 22823 | -12.11 | -0.38 |

| 2012年11月 | 7060 | 22.21 | 2.51 | 6871 | 42.94 | -5.07 | 25313 | 10.91 | 9.35 |

| 2012年12月 | 10120 | 43.34 | 4.21 | 9245 | 34.55 | 5.07 | 24860 | -1.79 | 18.74 |

| 2013年1月 | 6649 | -34.3 | 40.78 | 5692 | -38.43 | 18.46 | 23009 | -7.45 | 33.33 |

| 2013年2月 | 3497 | -47.41 | -18.81 | 2357 | -58.59 | -28.18 | 18312 | -20.41 | -10.17 |

| 2013年3月 | 5434 | 55.39 | 0.87 | 4039 | 71.36 | -17.42 | 30485 | 66.48 | 14.49 |

| 2013年4月 | 5742 | 5.67 | 12.06 | 5497 | 36.1 | -3.27 | 29493 | -3.25 | 22.89 |

| 2013年5月 | 7176 | 24.97 | 21.67 | 5325 | -3.13 | -5.64 | 29326 | -0.6 | 36.18 |

| 2013年6月 | 7175 | -0.01 | 6.61 | 7963 | 49.54 | 32.12 | 30207 | 3 | 18.84 |

| 2013年7月 | 5039 | -29.77 | -21.07 | 5031 | -36.82 | -19.28 | 24188 | -19.93 | 5.59 |

图9 2012年7月-2013年7月客车分车型销售情况

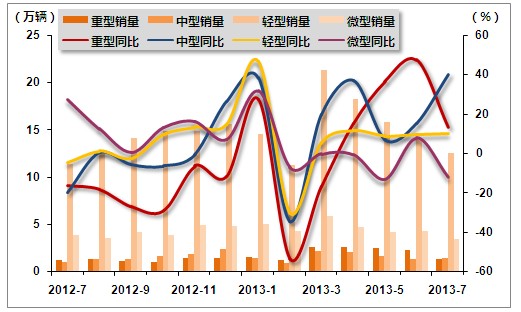

(3)货车销售情况

7月,货车销售环比下滑,同比保持增长。当月货车完成销售18.85万辆,环比下降14.34%,同比增长7.51%。分车型来看,微型货车销量表现略差,环比、同比均出现下滑,中型货车表现较好,环比同比实现双增长。1-7月,货车销售情况继续好转,累计销售164.91万辆,同比增长5.67%,增速较1-6月继续提高。

表8 2012年7月-2013年7月货车分车型销售情况

单位:辆,%

| 重型货车 | 中型货车 | 轻型货车 | 微型货车 | |||||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2012年7月 | 11900 | -21.59 | -15.98 | 10692 | -10.77 | -19.38 | 113982 | -11.32 | -4.35 | 38794 | -1.59 | 27.72 |

| 2012年8月 | 13241 | 11.27 | -17.82 | 13403 | 25.36 | 0.59 | 128732 | 12.94 | 1.35 | 35644 | -8.12 | 12.64 |

| 2012年9月 | 11724 | -11.46 | -26.59 | 13882 | 3.57 | -5.16 | 141626 | 10.02 | -2.22 | 42301 | 18.68 | 0.57 |

| 2012年10月 | 10722 | -9.08 | -28.82 | 16803 | 21.04 | -6.09 | 148601 | 4.67 | 9.81 | 39290 | -7.12 | 13.2 |

| 2012年11月 | 14412 | 34.42 | -6.38 | 18325 | 9.06 | -0.16 | 148644 | 0.03 | 13.44 | 49263 | 25.38 | 16.32 |

| 2012年12月 | 14314 | -0.68 | -11.67 | 23818 | 29.98 | 26.55 | 156038 | 4.97 | 14.93 | 48187 | -2.18 | 7.22 |

| 2013年1月 | 15124 | 5.66 | 27.62 | 14068 | -40.94 | 38.7 | 145295 | -6.88 | 47.06 | 50906 | 5.64 | 31.94 |

| 2013年2月 | 11885 | -21.99 | -53.32 | 9702 | -31.03 | -34.4 | 112963 | -22.25 | -29.98 | 42831 | -15.86 | -7.04 |

| 2013年3月 | 26190 | 120.36 | -16.6 | 22209 | 128.91 | 19.91 | 213197 | 88.73 | 5.71 | 58680 | 37 | 0.1 |

| 2013年4月 | 26223 | 0.13 | 15.62 | 20391 | -8.19 | 37.2 | 182112 | -14.58 | 11.96 | 46830 | -20.19 | -0.46 |

| 2013年5月 | 25274 | -3.62 | 36.93 | 16307 | -20.03 | 7.15 | 157935 | -13.35 | 9.36 | 42159 | -9.97 | -13.01 |

| 2013年6月 | 22417 | -11.3 | 47.7 | 13842 | -15.12 | 15.52 | 141292 | -10.54 | 9.93 | 42563 | 0.96 | 7.97 |

| 2013年7月 | 13489 | -39.83 | 13.35 | 14984 | 8.25 | 40.14 | 125911 | -10.89 | 10.47 | 34160 | -19.74 | -11.95 |

图10 2012年7月-2013年7月货车分车型销售走势图

三、市场结构情况

2013年7月,在乘用车主要品种中,与上月相比,各品种销量均呈不同程度下降,其中交叉型乘用车降幅更为明显;与上年同期相比,除交叉型乘用车外,其它品种销量保持稳定增长。

7月,在商用车主要品种中,与上月相比,五大类商用车品种销量均呈一定下降;与上年同期相比,客车非完整车辆销量下降较为明显,客车销量微降,其它品种保持增长,其中半挂牵引车增速更为显著。

表9 2013年7月汽车分车型销售情况

单位:辆,%

| 指标名称 | 7月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 1516290 | -13.56 | 9.93 |

| 其中:国内制造 | 1494706 | -13.66 | 10.65 |

| CKD | 21584 | -5.91 | -24.24 |

| 总计中:乘用车 | 1237596 | -11.82 | 10.48 |

| 其中:基本型乘用车(轿车) | 840396 | -11.27 | 6.95 |

| 多功能乘用车(MPV) | 71763 | -14.98 | 93.51 |

| 运动型多用途乘用车(SUV) | 234995 | -2.27 | 44.97 |

| 交叉型乘用车 | 90442 | -31.18 | -33.14 |

| 总计中:商用车 | 278694 | -20.52 | 7.54 |

| 其中:客车 | 34258 | -24.45 | -3.57 |

| 货车 | 188544 | -14.34 | 7.51 |

| 半挂牵引车 | 15116 | -38.61 | 37.56 |

| 客车非完整车辆 | 5854 | -22.43 | -18.66 |

| 货车非完整车辆 | 34922 | -34.11 | 16.09 |

四、重点企业销售情况

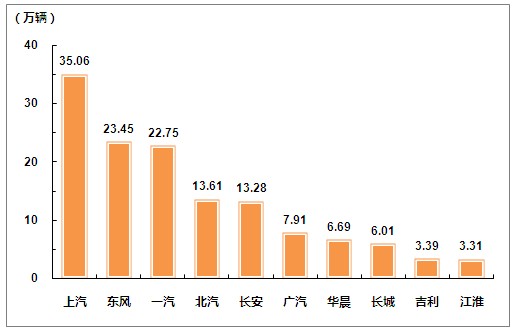

2013年7月,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、北汽、长安、广汽、华晨、长城、吉利和江淮,分别销售35.06万辆、23.45万辆、22.75万辆、13.61万辆、13.28万辆、7.91万辆、6.69万辆、6.01万辆、3.39万辆和3.31万辆。7月,上述十家企业共销售135.46万辆,占汽车销售总量的89.34%,比重比上月提高0.35个百分点。

图11 2013年7月汽车生产企业前十家销量排名

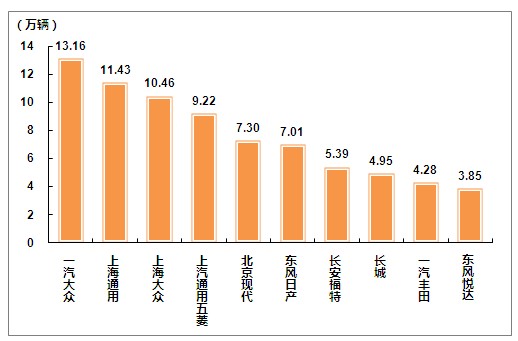

7月,乘用车销量排名前十位的企业为:一汽大众、上海通用、上海大众、上汽通用五菱、北京现代、东风日产、长安福特、长城、一汽丰田和东风悦达,分别销售13.16万辆、11.43万辆、10.46万辆、9.22万辆、7.30万辆、7.01万辆、5.39万辆、4.95万辆、4.28万辆和3.85万辆。7月,上述十家企业共销售77.05万辆,占乘用车销售总量的62.26%,比上月上升1.01个百分点。

图12 2013年7月乘用车生产企业前十家销量排名

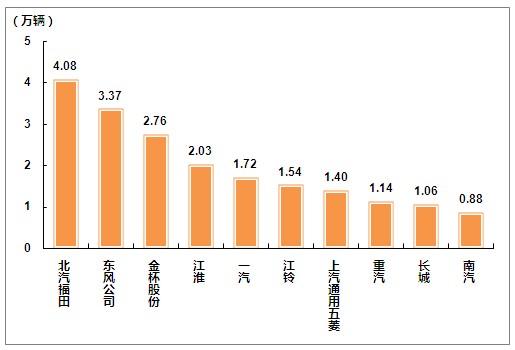

7月,商用车销量排名前十位的企业依次为:北汽福田、东风公司、金杯股份、江淮、一汽、江铃、上汽通用五菱、重汽、长城和南汽,分别销售4.08万辆、3.37万辆、2.76万辆、2.03万辆、1.72万辆、1.54万辆、1.40万辆、1.14万辆、1.06万辆和0.88万辆。7月,上述十家企业共销售19.98万辆,占商用车销售总量的71.69%,较上月上升0.33个百分点。

图13 2013年7月商用车生产企业前十家销量排名

五、汽车出口情况

7月,我国汽车出口同比再度出现下滑,已经连续三个月出现同比负增长,但降幅较上月有所收窄。7月汽车企业出口量为7.99万辆,比上月下降5.39%,比上年同期回落11.63%。1-7月累计出口56.75万辆,比上年同期累计下降2.16%,降幅较前6月扩大1.54个百分点。汽车出口下滑的局面值得引起关注。

从出口车型来看,与上月相比,乘用车中交叉型乘用车增长明显,基本型乘用车小幅增长,多功能乘用车与运动型多用途乘用车有所下滑;商用车五大类产品中,半挂牵引车和客车非完整车辆增长明显,其余车型出现下滑。与上年同期相比,乘用车各产品涨跌互现,其中交叉型程勇车增速较快,表现最好;商用车各产品均出现下降,其中客车非完整车辆降幅最为明显。

表10 2013年7月份汽车企业出口情况

单位:辆,%

| 指标名称 | 7月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 79895 | -5.39 | -11.63 |

| 其中:国内制造 | 79886 | -5.4 | -11.64 |

| CKD | 9 | 0 | 0 |

| 总计中:乘用车 | 50420 | 4.3 | -12.85 |

| 其中:基本型乘用车(轿车) | 33030 | 6.46 | -20.99 |

| 多功能乘用车(MPV) | 297 | -30.61 | -1 |

| 运动型多用途乘用车(SUV) | 11126 | -12.67 | 0.44 |

| 交叉型乘用车 | 5967 | 43.89 | 27.61 |

| 总计中:商用车 | 29475 | -18.37 | -9.47 |

| 其中:客车 | 4463 | -31.54 | -6.57 |

| 货车 | 21452 | -18.1 | -6.49 |

| 半挂牵引车 | 2086 | 76.18 | -26.08 |

| 客车非完整车辆 | 57 | 42.5 | -57.46 |

| 货车非完整车辆 | 1417 | -34.7 | -24.71 |

六、全国汽车市场价格小幅走低

据国家发展改革委员会价格监测中心对全国36个大中城市监测,7月份全国汽车市场价格以降为主,国产汽车与进口汽车价格双双小幅走低。

7月份国产汽车价格比上月下降0.19%,比2012年同期上涨0.74%,其中,乘用车与商用车价格均不同程度下行。乘用车价格由升转降,环比由上涨0.10%转为下降0.19%,比2012年同期上涨1.65%。其中,基本型与运动型乘用车价格环比分别下降0.08%和0.40%,比2012年同期分别上涨0.87%和3.50%;微型客车价格与上月持平,比2012年同期下降2.26%。商用车价格振荡走低,比上月下降0.20%,比2012年同期下降0.35%。其中,商用客车价格环比下降0.43%,比2012年同期下降0.52%。细分车型中,大型客车价格环比下降0.61%,比2012年同期下降0.58%;轻型客车价格环比上涨0.09%,比2012年同期下降0.34%。商用货车价格环比上涨0.18%,比2012年同期下降0.06%。细分车型中,轻型货车价格环比上涨2.49%,比2012年同期上涨2.79%;中型货车价格与上月持平;大型货车价格环比下降0.30%,比2012年同期下降0.77%。

7月份进口汽车价格连续四个月走低,环比下降0.04%,比2012年同期下降2.94%。其中,进口越野车价格环比下降0.08%,比2012年同期下降3.07%;进口轿车价格与上月持平,比2012年同期下降2.81%。

表11 2013年7月份汽车价格走势

单位:%

| 环比 | 同比 | |

| 国产汽车 | -0.19 | 0.74 |

| 其中:乘用车 | -0.19 | 1.65 |

| 基本型乘用车 | -0.08 | 0.87 |

| 运动型乘用车 | 0.4 | 3.5 |

| 微型客车 | - | -2.26 |

| 商用车 | -0.2 | -0.35 |

| 进口汽车 | -0.04 | -2.94 |

七、行业经济效益情况

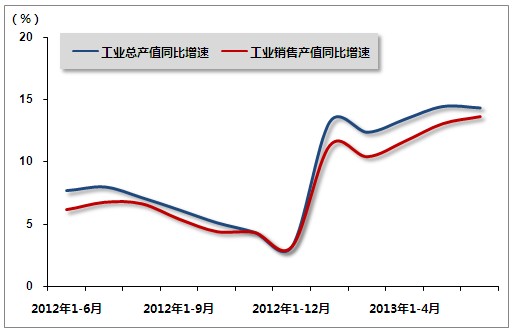

2013年上半年,汽车产业经济运行呈平稳增长态势。1-6月,规模以上企业(12635家)累计实现主营业务收入29778.70亿元,同比增长15.73%,增长额为4047.63亿元。累计实现利润总额2389.74亿元,同比增长20.13%,增长额为400.50亿元。

上半年,汽车工业17家重点企业(集团)经济运行平稳,主要经济指标呈稳步增长走势,产出指标增长率均超过10%,利润总额增长率超过20%。数据显示,1-6月,重点企业(集团)累计完成工业总产值12031.47亿元,同比增长14.39%,增长额为1513.77亿元。累计完成工业销售产值11944.51亿元,同比增长13.71%,增长额为1440.11亿元。累计完成工业增加值2958.83亿元,同比增长19.25%,增长额为477.54亿元。累计实现营业收入13428.96亿元,同比增长12.15%,增长额为1454.46亿元,增幅高于1季度4.53个百分点。2013年1-6月,重点企业(集团)累计实现利润总额1554.91亿元,同比增长21.69%,增长额为277.10亿元。

图14 2012年6月-2013年6月汽车行业重点企业工业总产值、工业销售产值增速变动走势

- 国家发展和改革委员会关于《企业境外投资管理办法[征求意见稿]》公开征求意见的公告

- 北京关于申报2017年度商业便民服务设施项目投资补助的通知

- 工信部 财政部关于印发《智能制造发展规划(2016-2020年)》的通知

- 国家税务总局关于停止执行《注册税务师管理暂行办法》第二十三条有关规定的通知

- 广东省发展改革委关于取消气象部门部分行政审批中介服务收费项目的通知

- 中宣部、国家新闻出版广电总局、国家发改委、财政部、商务部、税务总局、等《关于支持实体书店发展的指导意见》

- 工信部关于征求《电动客车安全技术条件》(征求意见稿)意见的通知

- 环保部 国家发改委 工信部关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见

- 工信部、国家发展改革委、国家能源局、国家煤矿安监局关于印发钢铁煤炭行业淘汰落后产能专项行动实施方案的通知

- 财政部关于印发《工业企业结构调整专项奖补资金管理办法》的通知