一、电力行业整体运行情况

2013年1-8月份,国民经济继续向好,电力行业整体运行平稳,全国电力供需总体平衡,但受季节性因素影响,部分地区在高峰时段仍出现少量电力缺口。具体来看,电力投资较快增长,且继续向电网投资倾斜,电源、电网投资结构失衡局面持续改善;全社会发电量明显回升,但水电、火电出力继续“分化”,水电出力持续下滑,连续两个月呈现负增长,为火电出力留出空间,同时因高温炎热负荷激增,火电发电量增速显著提高;全社会用电量大幅增长,第二产业用电量增速继续提升,第三产业及城乡居民生活用电量均较快增长。另外,随着发、用电量明显回升,同时受益于发电成本的持续下滑,电力行业经营状况继续向好。

二、电力投资和建设情况

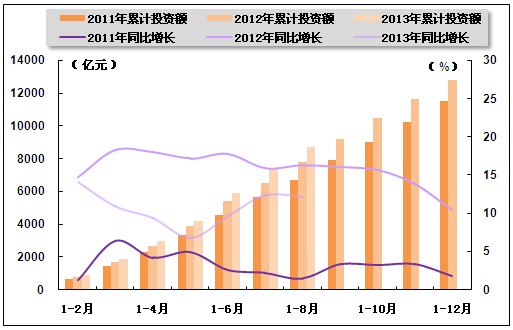

2013年1-8月份,电力、热力生产和供应业固定资产投资仍保持10%以上的较快增长速度,但仍明显低于全社会固定资产投资增速,占全社会固定资产投资的比重同比继续回落。具体来看,2013年1-8月份,全国固定资产投资(不含农户)262578亿元,同比名义增长20.3%,增速比1-7月份加快0.2个百分点。其中,电力、热力生产和供应业固定资产投资完成额为8726亿元,同比增长12.2%,增速比1-7月份回落0.2个百分点,比上年同期回落4.1个百分点;占全社会固定资产投资的比重为3.3%,与1-7月份持平,与上年同期相比下降0.3个百分点。

图1 2011-2013年电力行业各月累计固定资产投资额及同比增长变动趋势比较

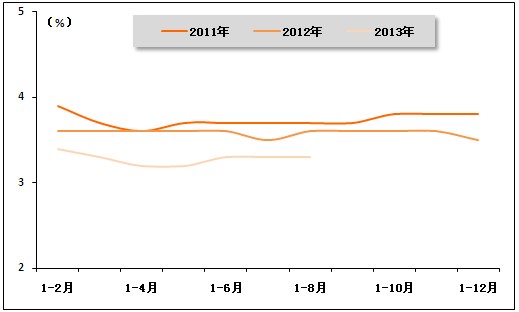

图2 2011-2013年电力行业各月累计投资占全国总投资比重走势

从电力投资结构来看,2013年1-8月份,全国电源工程完成投资2076亿元,同比增长4.5%,占电力基本建设投资完成额的比重为48.15%。电网基本建设完成投资2236亿元,同比增长15.6%,占电力基本建设投资完成额的比重为51.85%,仍高于电源投资占比。随着电力投资不断向电网投资倾斜,电源、电网投资失衡矛盾持续化解。

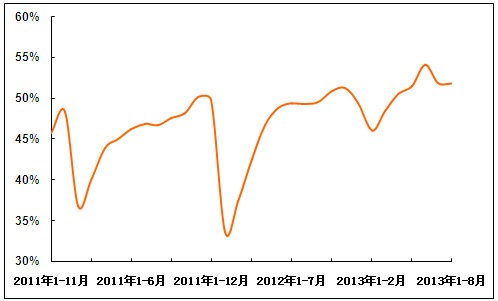

图3 2011年11月-2013年8月电网基本建设投资占电力基本建设投资完成额比重走势

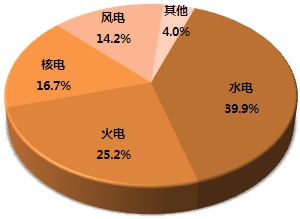

另外,从电源投资结构来看,在相关政策的支持与引导下,风电投资稳定增长,水电投资增速也保持正增长;虽然火电盈利状况的持续改善为火电投资规模的扩大创造了条件,但随着节能减排工作的深入开展及电力发展方式转变步伐的加快,火电投资积极性依旧不高,火电投资仍呈现负增长;另外,核电投资也保持负增长。具体来看,2013年1-8月份,水电完成投资828亿元,同比增长13.8%;占电源投资的比重为39.9%,与上年同期相比提高3.3个百分点。火电完成投资524亿元,同比下降3.8%;所占比重为25.2%,与上年同期相比下降2.2个百分点。核电完成投资347亿元,同比下降20.5%;所占比重为16.7%,与上年同期相比下降5.3个百分点。风电完成投资294亿元,同比增长11.2%;所占比重为14.2%,与上年同期相比提高0.9个百分点。

图4 2013年1-8月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

2013年以来,全国重点电力建设项目进展顺利,电源新增生产能力与上年同期相比明显回升,电力供应能力持续增强。具体来看,2013年1-8月份,全国电源新增生产能力(正式投产)4710万千瓦,比上年同期多投产1242万千瓦。其中,水电新增生产能力1605万千瓦,比上年同期多投产808万千瓦;火电新增生产能力2092万千瓦,与上年同期相比微降25万千瓦;风电新增生产能力545万千瓦,比上年同期多投产21万千瓦;在相关政策的支持下,太阳能发电快速发展,新增生产能力248万千瓦,比上年年同期多投产217万外千瓦;另外,随着宁德核电一期工程#1机组和辽宁红沿河核电厂一期#1机组相继投入商业运行,核电新增生产能力221万千瓦。

分省来看,2013年1-8月份,新投产电源项目主要集中在以下省份:云南(893万千瓦,其中水电853万千瓦)、江苏(532万千瓦,其中火电508万千瓦)、四川(506万千瓦,其中水电417万千瓦),三省合计新增容量占全国新增容量的41%,其他省份新增容量均少于250万千瓦。其中,8月份,新投产重点电源项目以水电为主,主要有:华能龙开口水电站、华电鲁地拉水电站各1台36万千瓦机组,三峡溪洛渡水电站1台70万千瓦机组,国投锦屏一级2台60万千瓦机组,以及华润湖北蒲圻电厂二期和华电句容电厂一期各一台100万千瓦机组。

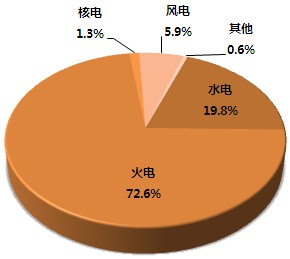

截止2013年8月底,全国6000千瓦及以上电厂发电设备容量达到115576万千瓦,同比增长9.8%;其中,水电22841万千瓦,同比增长12.1%,占总装机容量的比重为19.8%;火电83869万千瓦,同比增长7.7%,占总装机容量的比重为72.6%;核电为1461万千瓦,同比增长16.7%,占总装机容量的比重为1.3%;并网风电6769万千瓦,同比增长24.5%,占总装机容量的比重为5.9%。

图5 2013年8月末发电设备容量结构

2、发电量情况

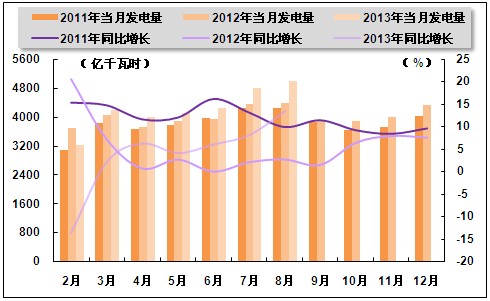

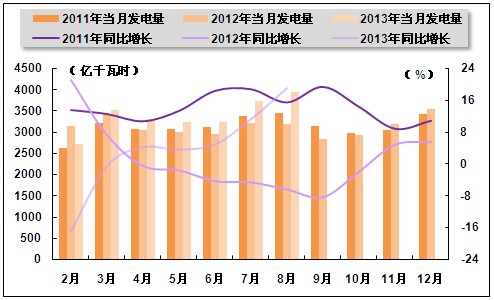

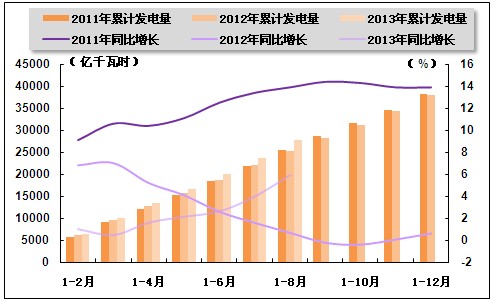

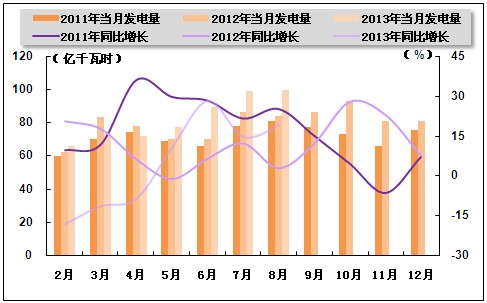

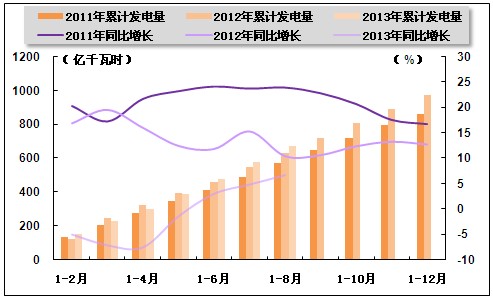

全社会单月、累计发电量增速继续回升。2013年1-8月份,全国规模以上发电企业累计完成发电量34320亿千瓦时,同比增长6.4%,增速与1-7月份相比上升1.2个百分点,与上年同期相比上升2.6个百分点。其中,8月份,全国规模以上发电企业发电量4987亿千瓦时,同比增长13.4%,创2011年6月以来新高,增速环比上升5.3个百分点,与上年同期相比上升10.7个百分点。

分析认为,8月份,全社会发电量增速明显回升的原因有三:一是受宏观经济回暖复苏影响,工业向好推高发电量;二是受季节性因素影响,8月份正处迎峰度夏阶段,持续极端高温天气使得用电负荷激增对发电量产生带动作用;三是上年同期基数较低,也凸显了今年的发电量增速。

图6 2011-2013年各月总发电量及同比增长率变动趋势比较

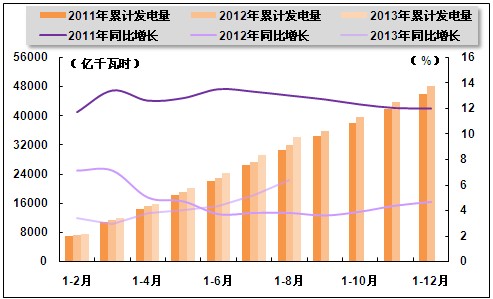

图7 2011-2013年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

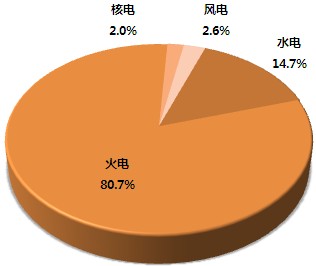

2013年以来,随着火电出力的恢复及水电出力的下降,电源结构继续调整。具体来看,2013年1-8月份,火电发电量占全部发电量的比重为80.7%,与1-7月相比下降0.2个百分点,延续2月份以来的持续回落态势,但与上年同期相比提高0.3个百分点。水电发电量占全部发电量的比重为14.7%,与1-7月份相比提高0.4个百分点,但与上年同期相比下降0.8个百分点;核电发电量占全部发电量的比重为2.0%,与1-7月份和上年同期基本持平;风电发电量占全部发电量的比重为2.6%,与1-7月份相比下降0.1个百分点,与上年同期相比提高0.6个百分点。

图8 2013年1-8月份电源结构

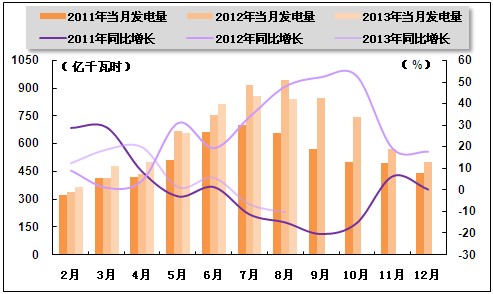

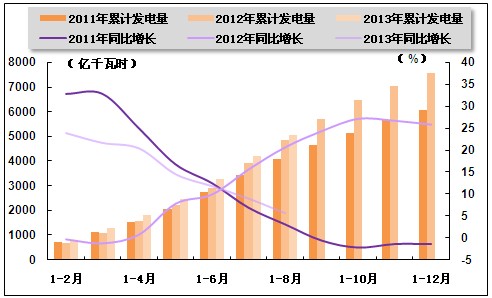

火电生产方面,受益于宏观经济回暖用电量回升以及水电减发,同时因电煤供应充足,火电出力明显增加,单月及累计发电量增速显著回升。2013年1-8月份,全国累计完成火电发电量27769亿千瓦时,同比增长5.9%,增速与1-7月份相比上升1.9个百分点,与上年同期相比上升5.2个百分点。其中,8月份,全国共完成火力发电量3951亿千瓦时,同比增速攀升至19.2%,创年内新高,增速环比上升7.8个百分点,上年同期为同比下降6.3%。

图9 2011-2013年各月火电发电量及同比增长率变动趋势比较

图10 2011-2013年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,因水电大省降水量偏少及上年同期基数较高,水电单月发电量增速延续上月的负增长态势,且降幅明显扩大;累计发电量增速也表现为持续回落。2013年1-8月份,水电累计发电量5061亿千瓦时,同比增长5.7%,增速与1-7月份相比下降3.3个百分点,与上年同期相比下降14.9个百分点。其中,8月份,全国水电发电量完成842亿千瓦时,同比下降10.1%,降幅环比扩大3.6个百分点,上年同期为同比增长48.0%。

图11 2011-2013年各月水电发电量及同比增长变动趋势比较

图12 2011-2013年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,2013年1-8月份,得益于新机组相继投产,核电累计完成发电量676亿千瓦时,同比增长6.7%,增速与1-7月份相比上升1.9个百分点,与上年同期相比下降3.8个百分点;其中,8月份,全国共完成核电发电量99亿千瓦时,同比增长19.0%,增速环比上升4.4个百分点,与上年同期相比上升16.3个百分点。

风电发电量仍保持较快增长。2013年1-8月份,风电累计完成发电量889亿千瓦时,同比增长40.0%,增速与1-7月份相比上升1.7个百分点,与上年同期相比上升7.6个百分点;其中,8月份,全国共完成风电发电量99亿千瓦时,同比增长51.3%,增速环比上升14.6个百分点,与上年同期相比回落7.7个百分点。

图13 2011-2013年各月核电发电量及同比增长变动趋势比较

图14 2011-2013年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

随着电网投资规模的不断扩大,我国电网建设成果显著,电网供售电能力及跨区域输送能力不断增强,大范围优化配置资源能力持续提高。2013年1-8月份,全国电网建设新增220千伏及以上变电容量11814万千伏安、线路长度23643千米。

2013年1-8月份,全国电网售电量29570亿千瓦时,比上年同期增长7.3%。全国主要电网统调发受电电量33518亿千瓦时,最高发受电电力合计77536万千瓦,分别比上年同期增长7.7%(日均)和13.8%。

2、跨省跨区送电情况

全国跨区跨省送电继续较快增长。2013年1-8月份,全国跨区送电完成1539亿千瓦时,同比增长15.6%。全国各省送出电量合计5045亿千瓦时,同比增长6.4%。全国进出口电量184亿千瓦时,同比增长15.0%。其中,进口电量47亿千瓦时,同比增长10.9%;出口电量137亿千瓦时,同比增长16.4%。

从送电方向来看,2013年1-8月份,华北送华中(特高压)72亿千瓦时,同比下降0.7%;华北送华东116亿千瓦时,同比下降9.8%;东北送华北105亿千瓦时,同比增长43.2%;华中送华东537亿千瓦时,同比增长70.6%,华中送南方156亿千瓦时,同比下降13.4%;西北送华中41亿千瓦时,同比下降30.6%;三峡送出电量586亿千瓦时,同比下降8.9%。

1-8月份,南方电网西电东送811亿千瓦时,同比增长5.3%;西电送广东747亿千瓦时,同比增长6.7%;西电送广西64亿千瓦时,同比下降8.0%。

2013年1-8月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 116 | -9.8 |

| 华北通过特高压送华中 | 72 | -0.7 |

| 东北送华北 | 105 | 43.2 |

| 华中送华东 | 537 | 70.6 |

| 其中,葛南直流送电 | 27 | -31.7 |

| 龙政直流送电 | 77 | 11.5 |

| 宜华直流送电 | 74 | -6.6 |

| 向上直流送电 | 174 | 126.9 |

| 林枫直流送电 | 48 | -3.1 |

| 锦苏直流送电 | 136 | ---- |

| 华中送南方 | 156 | -13.4 |

| 西北通过灵宝变送华中 | 41 | -30.6 |

| 南方电网西电东送 | 811 | 5.3 |

| 其中,南方电网西电送广东 | 747 | 6.7 |

| 南方电网西电送广西 | 64 | -8 |

五、用电市场情况

1、用电量情况

2013年1-8月份,全社会用电量35003亿千瓦时,同比增长6.8%,增速与1-7月份相比上升1.1个百分点,与上年同期相比上升1.7个百分点。其中,8月份,全社会用电量5103亿千瓦时,同比增长13.7%,创2012年2月以来新高,增速环比上升4.8个百分点,与上年年同期相比上升10.1个百分点。

分析认为,8月份用电量增速大幅增长的原因主要是由于8月中上旬我国大部分地区出现的极端高温天气,居民用电量大幅增加;而工业用电量企稳回升也为用电量增速大幅提升奠定了基础。此外,上年同期基数较低也是影响因素之一。

2、用电结构情况

从用电结构来看,第一产业用电量同比增速由负转正;而随着工业用电量尤其是重工业用电量的显著回升,第二产业用电量增速明显提升;第三产业用电量依旧较快增长;而受极端高温天气影响,城乡居民生活用电量快速增长。

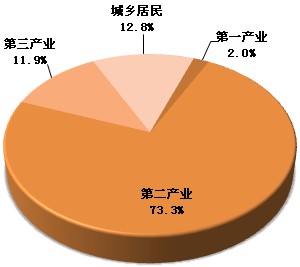

具体来看,2013年1-8月份,第一产业用电量692亿千瓦时,同比下降0.5%。第二产业用电量25654亿千瓦时,同比增长6.3%。第三产业用电量4161亿千瓦时,同比增长10.7%。城乡居民生活用电量4496亿千瓦时,同比增长7.5%。第一、第二、第三产业及城乡居民累计用电量分别占全社会用电量的比重为2.0%、73.3%、11.9%、12.8%,与上年同期相比,第一产业和第二产业分别下降0.2个百分点、0.4个百分点,城乡居民生活和第三产业用电量分别提高0.4个百分点、0.1个百分点。

其中,8月份,第一产业用电量118亿千瓦时,同比增长6.5%,扭转了2012年8月份以来的持续负增长态势;受工业景气度恢复以及上年同期基数较小影响,第二产业用电量3573亿千瓦时,同比增长12.1%,增幅环比上升3.9个百分点;第三产业用电量为655亿千瓦时,增速继续攀升至15.6%;同期,城乡居民生活用电量为757亿千瓦时,增速大幅提升至21.4%,增速环比上升9.2个百分点。

图15 2013年1-8月份全社会用电结构

从工业用电情况来看,2013年8月份,工业用电量为3509亿千瓦时,同比增长12.0%,增速环比上升3.9个百分点;轻、重工业用电量分别为601亿千瓦时和2907亿千瓦时,分别同比增长6.8%和13.1%,增速环比分别回落3.2个百分点和上升5.4个百分点。

1-8月份,全国工业用电量25222亿千瓦时,同比增长6.2%,增速与1-7月份相比上升0.9个百分点,与上年同期相比上升3.1个百分点;占全社会用电量的比重为72.1%。其中,轻、重工业用电量分别为4203亿千瓦时和21018亿千瓦时,同比分别增长5.8%和6.3%,增速分别比1-7月份上升0.1个百分点和上升1.0个百分点,分别比上年同期上升1.6个和3.4个百分点;占全社会用电量的比重分别为12.0%和60.0%。

从高载能行业用电情况来看,2013年1-8月份,化学原料制品、非金属矿物制品、黑色金属冶炼、有色金属冶炼四大高载能行业用电量合计10777亿千瓦时,同比增长4.8%;合计用电量占全社会用电量的比重为30.8%,对全社会用电量增长的贡献率为22.3%。其中,化工行业用电量2591亿千瓦时,同比增长4.9%;建材行业用电量1997亿千瓦时,同比增长4.7%;黑色金属冶炼行业用电量3572亿千瓦时,同比增长4.6%;有色金属冶炼行业2617亿千瓦时,同比增长5.1%。建材和钢铁行业用电增速分别比上年同期提高5.0和9.1个百分点,化工和有色行业用电增速回落1.2个和1.3个百分点。

3、区域用电情况

从各区域的用电量增长情况来看,2013年1-8月份,全国各省市累计用电量均呈现表现为正增长,全社会用电量同比增速高于全国平均水平(6.8%)的省份有14个,其中增速高于10%的省份为:新疆(31.9%)、重庆(13.2%)、安徽(12.2%)、云南(12.1%)、青海(11.9%);全社会用电量增速最低的三个省份分别为黑龙江(1.5%)、山西(1.9%)和广东(3.2%)。

六、主要技术经济指标完成情况

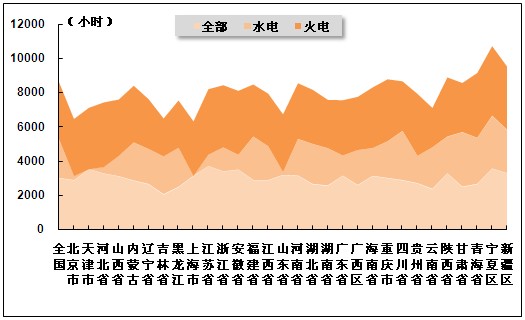

发电设备平均利用小时数主要取决于用电量和电力装机容量的增长情况。近年来,受宏观经济形势影响以及全国电力装机容量的快速增长,电力行业的发电设备平均利用小时数存在波动。2013年以来,发电装机容量增速持续高于用电量增速,全国发电设备利用小时数同比呈现持续下降态势。2013年1-8月份,全国发电设备累计平均利用小时为3016小时,与上年同期相比下降57小时,降幅比1-7月份略有缩小。

分类型看,2013年1-8月份,全国水电设备平均利用小时2265小时,与上年同期相比下降114小时,降幅与1-7月份相比加深97小时;在水电装机容量最大的7个省份中,四川同比增加88小时、青海、云南、广西、湖南、湖北、贵州分别降低46小时、51小时、119小时、175小时、338小时和509小时。

全国火电设备平均利用小时3323小时,与上年同期相比下降18小时,降幅与1-7月份相比缩小49小时;在火电装机容量超过3000万千瓦的10个火电大省中,除浙江火电设备利用小时提高143小时外,其他省份均比同期有所下降。

另外,全国核电设备平均利用小时5058小时,与上年同期相比下降51小时。全国并网风电1370小时,与上年同期相比提高114小时;在风电装机超过200万千瓦的省份中,除河北、江苏外,其他省份利用小时均有所上升。

图16 2013年1-8月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2013年1-8月份,全国供电煤耗率为321克/千瓦时,比上年同期下降4克/千瓦时。全国发电厂累计厂用电率5.3%,其中水电0.4%,火电6.0%。

七、企业经营情况

2013年8月份,全国电力供需总体平衡,局部偏紧,全社会发、用电量明显回升,电力行业主营业务收入保持稳定增长,同时,主要燃料价格持续走低,发电成本不断下降,电力行业尤其是火电企业经营状况继续向好,利润总额继续快速增长。国家统计局2013年9月27日发布数据显示,2013年1-8月份,全国规模以上工业企业实现利润34864亿元,同比增长12.8%,增速与1-7月份相比上升1.7个百分点。在41个工业大类行业中,25个行业主营活动利润比去年同期增长,14个行业比去年同期减少,1个行业由去年同期主营活动亏损转为盈利,1个行业主营活动亏损比去年同期减少。其中,电力、热力生产和供应业主营业务收入35831亿元,同比增长8.0%;实现利润总额2363亿元,同比增长70.1%;实现主营活动利润总额2138亿元,同比增长82.9%。

图17 2012年4月-2013年8月电力、热力生产和供应业利润增长变化趋势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4