一、水运业固定资产投资完成情况

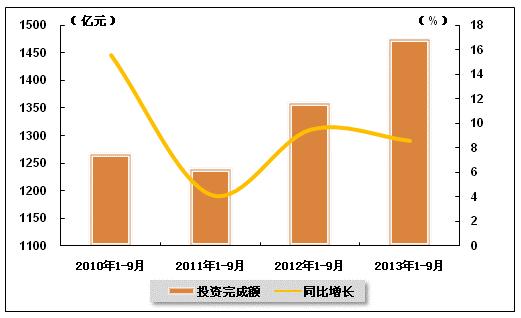

水运业固定资产投资较2012年同期有所上升。2013年1-9月,水路运输业城镇固定资产投资累计完成1474.9亿元,比上年同期增长8.6%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2012年9月-2013年9月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2012年1-9月 | 1357.52 | 9.5 | 0.5 |

| 2012年1-10月 | 1495.35 | 3.4 | 0.5 |

| 2012年1-11月 | 1664.48 | 4.5 | 0.5 |

| 2012年1-12月 | 1967.58 | 2.1 | 0.5 |

| 2013年1-2月 | 156.25 | -24.6 | 0.6 |

| 2013年1-3月 | 319.13 | -3.7 | 0.5 |

| 2013年1-4月 | 471.26 | -2.4 | 0.5 |

| 2013年1-5月 | 642.95 | -5.4 | 0.5 |

| 2013年1-6月 | 819.89 | -5.4 | 0.5 |

| 2013年1-7月 | 1005.44 | -3.7 | 0.5 |

| 2013年1-8月 | 1207.38 | 1.7 | 0.5 |

| 2013年1-9月 | 1474.9 | 8.6 | 0.5 |

图 1 2010-2013年同期水路运输业固定资产投资完成额及增速比较

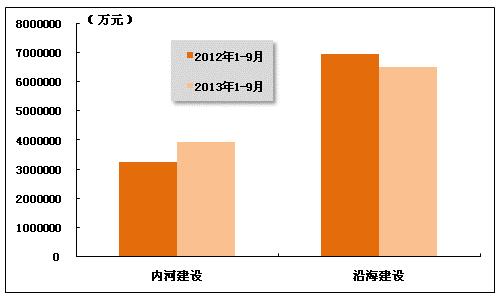

在今年水运投资当中,内河建设投资有所增长,而沿海建设投资增速较往年同期有所放缓。2013年1-9月,内河建设和沿海建设完成固定资产投资额分别达到3946863万元和6522059万元。内河建设累计同比上升21.11%,沿海建设累计同比下降6.52%。

图 2 2012-2013年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

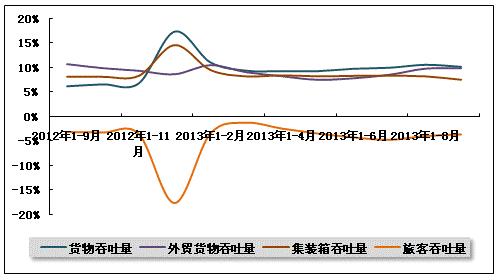

2013年9月份,全国规模以上港口外贸吞吐量增长速度较8月有所回升,而规模以上港口货物吞吐量、集装箱吞吐量增速有所回落,规模以上港口旅客吞吐量增速继续下滑,但降幅有所收窄。从总体运行情况看,港口主要生产指标表现较为稳定,今年以来的港口生产形势良好。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

2013年1-9月,规模以上港口完成货物吞吐量794563万吨,同比增长10.3%,增速较去年同期加快4个百分点,环比下降0.4个百分点。其中,沿海港口完成545672万吨,同比增长10.4%;内河港口完成248891万吨,同比增长10.0%。

2013年9月,全国规模以上港口完成货物吞吐量89861万吨,同比增长7.3%。其中,沿海港口完成61407万吨,内河港口完成28454万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠沿海港口完成货物吞吐量增长的拉动,而沿海港口完成货物吞吐量增长主要是受国内经济运行平稳的影响。

表 2 2012年9月-2013年9月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年9月 | 83749 | 719515 | 6.3 |

| 2012年10月 | 85403 | 806057 | 6.7 |

| 2012年11月 | 84598 | 890960 | 6.9 |

| 2013年1月 | 86198 | 86198 | 17.5 |

| 2013年2月 | 73621 | 161262 | 11.2 |

| 2013年3月 | 87079 | 247578 | 9.5 |

| 2013年4月 | 88882 | 337785 | 9.4 |

| 2013年5月 | 91173 | 430383 | 9.4 |

| 2013年6月 | 89399 | 520972 | 9.9 |

| 2013年7月 | 90127 | 612123 | 10.1 |

| 2013年8月 | 90009 | 703622 | 10.7 |

| 2013年9月 | 89861 | 794563 | 10.3 |

表 3 2013年9月规模以上港口货物吞吐量完成情况比较表

单位:万吨,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 794563 | 89861 | 10.3 |

| 1.沿海合计 | 545672 | 61407 | 10.4 |

| 大连 | 30965 | 3437 | 11.4 |

| 营口 | 24996 | 2835 | 10.9 |

| 秦皇岛 | 20072 | 2200 | -1.3 |

| 黄骅 | 12528 | 1498 | 36.6 |

| 唐山 | 32525 | 4011 | 25 |

| 天津 | 37841 | 4160 | 7 |

| 烟台 | 17000 | 1922 | 13 |

| 青岛 | 34028 | 3588 | 10.4 |

| 日照 | 23814 | 2633 | 10.5 |

| 上海 | 51349 | 5770 | 7.3 |

| 连云港 | 14123 | 1570 | 8 |

| 宁波-舟山港 | 62252 | 6664 | 11.2 |

| 福州 | 9294 | 1170 | 12.9 |

| 泉州 | 7987 | 910 | 3.4 |

| 厦门 | 14075 | 1639 | 11.8 |

| 深圳 | 17524 | 1908 | 2 |

| 广州 | 33804 | 3914 | 4.4 |

| 湛江 | 13369 | 1350 | 4.7 |

| 北部湾港 | 13454 | 1722 | 5.8 |

| 2.内河合计 | 248891 | 28454 | 10 |

| 南京 | 15078 | 1780 | 12.9 |

| 镇江 | 10605 | 1220 | 5.8 |

| 苏州 | 34611 | 3810 | 8.9 |

| 南通 | 14936 | 1750 | 8.3 |

| 江阴 | 9568 | 1020 | -1.2 |

| 泰州 | 11283 | 1313 | 17.6 |

| 无锡 | 6050 | 704 | 23.9 |

| 上海 | 6810 | 750 | -4.2 |

| 杭州 | 6792 | 876 | 3 |

| 嘉兴内河 | 8193 | 981 | 3.3 |

| 湖州 | 12433 | 1315 | 0.1 |

| 芜湖 | 6661 | 790 | 9.4 |

| 武汉 | 5944 | 630 | 4.9 |

| 岳阳 | 7419 | 903 | 3.4 |

| 佛山 | 3946 | 423 | 1.6 |

| 重庆 | 9671 | 973 | 8.4 |

注:

1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

2、规模以上港口外贸货物吞吐量完成情况

2013年1-9月,规模以上港口完成外贸货物吞吐量248629万吨,同比增长9.9%,增速较去年同期放慢0.8个百分点,环比加快0.1个百分点。其中,沿海港口完成226308万吨,同比增长9.8%;内河港口完成22321万吨,同比增长10.8%。

2013年9月,规模以上港口完成外贸货物吞吐量27637万吨,同比增长11.1%。其中,沿海港口完成25099万吨,内河港口完成2539万吨。

外贸货物吞吐量增速的平稳增长与进出口数据的平稳运行有很大的关系。据统计,2013年前3季度,我国进出口总值28424.7亿美元,比去年同期(下同)增长6.2%。其中,出口14953.9亿美元,增长7.4%;进口13470.8亿美元,增长4.8%;贸易顺差1483.1亿美元。

表 4 2012年9月-2013年9月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年9月 | 24875 | 226018 | 10.7 |

| 2012年10月 | 25160 | 251384 | 9.9 |

| 2012年11月 | 25261 | 276735 | 9.4 |

| 2013年1月 | 28148 | 28148 | 8.7 |

| 2013年2月 | 24685 | 53477 | 10.5 |

| 2013年3月 | 27227 | 80449 | 9.1 |

| 2013年4月 | 26782 | 107517 | 8.3 |

| 2013年5月 | 28002 | 135903 | 7.6 |

| 2013年6月 | 27384 | 163488 | 7.9 |

| 2013年7月 | 27996 | 192183 | 8.6 |

| 2013年8月 | 28146 | 220826 | 9.8 |

| 2013年9月 | 27637 | 248629 | 9.9 |

表 5 2013年9月规模以上港口外贸货物吞吐量完成情况比较表

单位:万吨,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 248629 | 27637 | 9.9 |

| 1.沿海合计 | 226308 | 25099 | 9.8 |

| 大连 | 8880 | 1011 | 9.9 |

| 营口 | 4664 | 549 | 23.2 |

| 秦皇岛 | 1030 | 83 | 8.6 |

| 黄骅 | 1013 | 125 | 59.1 |

| 唐山 | 15884 | 1648 | 17.3 |

| 天津 | 19878 | 2097 | 10.8 |

| 烟台 | 6899 | 873 | 29.4 |

| 青岛 | 23680 | 2641 | 8.6 |

| 日照 | 16700 | 1823 | 8.9 |

| 上海 | 28245 | 3070 | 4.7 |

| 连云港 | 7699 | 890 | 5.2 |

| 宁波-舟山港 | 29418 | 3174 | 13.8 |

| 福州 | 4395 | 504 | 19.3 |

| 泉州 | 1779 | 210 | 11 |

| 厦门 | 6814 | 765 | 8 |

| 深圳 | 13595 | 1524 | 1.6 |

| 广州 | 8147 | 951 | -0.7 |

| 湛江 | 4475 | 450 | 4 |

| 北部湾港 | 8289 | 1070 | 7.9 |

| 2.内河合计 | 22321 | 2539 | 10.8 |

| 南京 | 1670 | 210 | 27.5 |

| 镇江 | 2023 | 230 | 21.7 |

| 苏州 | 8409 | 940 | 6.9 |

| 南通 | 3259 | 380 | 12.9 |

| 江阴 | 1134 | 110 | 5.7 |

| 泰州 | 844 | 120 | 2.1 |

| 无锡 | 15 | 2 | 61.8 |

| 湖州 | 36 | 6 | 131.3 |

| 芜湖 | 140 | 15 | 16.7 |

| 武汉 | 429 | 49 | 18.1 |

| 岳阳 | 136 | 9 | -9.5 |

| 佛山 | 1659 | 189 | 5.9 |

| 重庆 | 327 | 36 | 7.7 |

注:

1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

2013年1-9月,规模以上港口完成集装箱吞吐量14088.01万TEU,同比增长7.5%,增速比去年同期下降0.6个百分点,环比降低0.7个百分点。其中,沿海港口完成12570.44万TEU,同比增长7.4%;内河港口完成1517.57万TEU,同比增长8.3%。

2013年9月,规模以上港口完成集装箱吞吐量1626.12万TEU,同比增长2.42%。其中,沿海港口完成1461.7万TEU,内河港口完成164.42万TEU。

表 6 2012年9月-2013年9月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年9月 | 1587.65 | 13093.64 | 8.1 |

| 2012年10月 | 1508.22 | 14610.19 | 8.1 |

| 2012年11月 | 1527.95 | 16148.72 | 8.3 |

| 2013年1月 | 1549.99 | 1549.99 | 14.6 |

| 2013年2月 | 1217.96 | 2792.33 | 9.5 |

| 2013年3月 | 1529.03 | 4304.07 | 8.2 |

| 2013年4月 | 1573.71 | 5896.37 | 8.4 |

| 2013年5月 | 1613.47 | 7526.49 | 8.2 |

| 2013年6月 | 1604.09 | 9146.62 | 8.3 |

| 2013年7月 | 1649.5 | 10800.39 | 8.3 |

| 2013年8月 | 1638.52 | 12451.75 | 8.2 |

| 2013年9月 | 1626.12 | 14088.01 | 7.5 |

表 7 2013年9月规模以上港口集装箱吞吐量完成情况比较表

单位:万TEU,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 14088.01 | 1626.12 | 7.5 |

| 1.沿海合计 | 12570.44 | 1461.7 | 7.4 |

| 大连 | 719.61 | 97.68 | 23.3 |

| 营口 | 404.99 | 46.6 | 12.1 |

| 天津 | 980.4 | 106.2 | 7 |

| 青岛 | 1190.55 | 129.45 | 9.4 |

| 上海 | 2515.78 | 290 | 3.9 |

| 连云港 | 410.15 | 46.2 | 11.6 |

| 宁波-舟山港 | 1318.05 | 149.71 | 6.7 |

| 厦门 | 583.5 | 70.34 | 13.8 |

| 深圳 | 1726.74 | 200.48 | 0.1 |

| 广州 | 1109.11 | 134.93 | 2.4 |

| 2.内河合计 | 1517.57 | 164.42 | 8.3 |

| 苏州 | 416.58 | 35.59 | 2.1 |

| 佛山 | 201.19 | 22.71 | 0.8 |

注:

1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

2013年1-9月,规模以上港口完成旅客吞吐量6595万人,同比下降3.6%,降幅环比有所收窄。其中沿海港口完成5479万人,同比下降0.5%;内河港口完成1116万人,同比下降16.3%。

2013年9月,规模以上港口完成旅客吞吐量676万人。其中沿海港口完成557万人,内河港口完成119万人。

表 8 2012年9月-2013年9月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年9月 | 704 | 6856 | -3.1 |

| 2012年10月 | 771 | 7613 | -3.2 |

| 2012年11月 | 638 | 8257 | -3.5 |

| 2013年1月 | 652 | 652 | -17.6 |

| 2013年2月 | 896 | 1525 | -3.4 |

| 2013年3月 | 711 | 2236 | -1.2 |

| 2013年4月 | 708 | 2979 | -2.4 |

| 2013年5月 | 671 | 3664 | -3.4 |

| 2013年6月 | 633 | 4304 | -4.2 |

| 2013年7月 | 773 | 5090 | -4.7 |

| 2013年8月 | 812 | 5909 | -3.9 |

| 2013年9月 | 676 | 6595 | -3.6 |

表 9 2013年9月规模以上港口旅客吞吐量完成情况比较表

单位:万人,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 6595 | 676 | -3.6 |

| 1.沿海合计 | 5479 | 557 | -0.5 |

| 大连 | 490 | 54 | -5 |

| 烟台 | 335 | 35 | -2.1 |

| 宁波-舟山港 | 274 | 27 | -18.3 |

| 厦门 | 741 | 82 | -9.9 |

| 深圳 | 362 | 39 | 14.3 |

| 珠海 | 477 | 58 | 12.2 |

| 湛江 | 995 | 83 | 3.5 |

| 海口 | 1032 | 89 | 3.4 |

| 2.内河合计 | 1116 | 119 | -16.3 |

| 重庆 | 784 | 86 | -14.5 |

注:

1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

从货运量来看,2013年9月,全国水路货运量达到4.29亿吨。统计数据显示,2013年1-9月,全国水路货运量达到36.37亿吨,累计同比增长8.8%,增速同比加快1.7个百分点,环比下降0.1个百分点。

图 4 2011-2013年同期水路货运量及当年累计增速比较

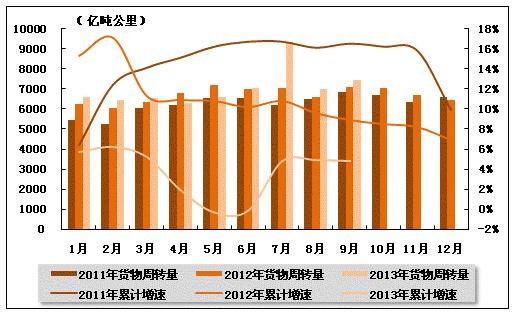

从货物周转量来看,2013年9月,全国水运货物周转量达到7427.95亿吨公里。统计数据显示,2013年1-9月,全国水运货物周转量达到63366.89亿吨公里,累计同比增长4.8%,增速同比下降4.1个百分点,环比下降0.1个百分点。

图 5 2011-2013年同期水运货物周转量及当年累计增速比较

(2)客运情况

从客运量来看,2013年9月,全国水路客运量达到0.24。统计数据显示,2013年1-9月,全国水路客运量达到1.94,累计同比增长1.6%,增速同比下降3.3个百分点,环比加快0.5个百分点。

图 6 2011-2013年同期水路客运量及当年累计增速比较

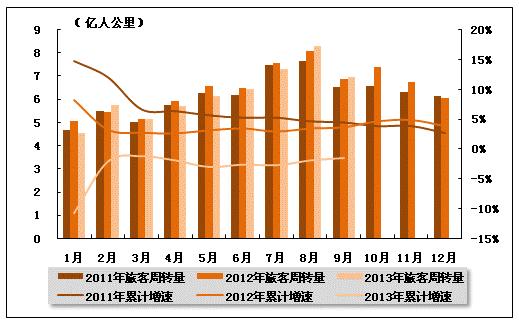

从旅客周转量来看,2013年9月,全国水运旅客周转量达到6.98亿人公里。统计数据显示,2013年1-9月,全国水运旅客周转量达到56.35亿人公里,累计同比下降1.5%,降幅环比有所收窄,而上年同期是正增长。

图 7 2011-2013年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

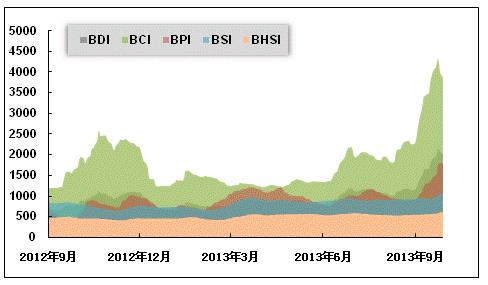

2013年9月,国际干散货运价整体震荡走高,大幅上涨。从月度运价均值来看,9月份,波罗的海干散货综合运价指数(BDI)平均值为1681点,比上月均值上升54.85%;波罗的海海岬型船运价指数(BCI)平均值为3467点,比上月均值上升68.18%;波罗的海巴拿马型船运价指数(BPI)平均值为1335点,比上月均值上升41.66%;波罗的海超灵便型船运价指数(BSI)平均值为971点,比上月均值上升5.78%;波罗的海灵便型船运价指数(BHSI)平均值为554点,比上月均值上升5.6%。从月末运价指数来看,截至9月30日,BDI报收于2003点,较上月底上升76.94%;BCI报收于3853点,较上月底上升71.78%;BPI报收于1795点,较上月底上升97.91%;BSI报收于1079点,较上月底上升14.91%;BHSI报收于597点,较上月底上升12.43%。

月初,市场气氛活跃,询盘和成交均有增加,交易市场强劲上涨,巴西和澳洲至中国的铁矿石运价大幅上涨,海岬型船涨势迅猛,加上月初镍矿运输也趋活跃,带动大小船型运价均不同幅度上涨。随之,铁矿石运输持续活跃,其中巴西、南非等远程矿船运增多,煤炭船运不多,镍矿运输较上周略有降温,海岬型船和巴拿马型船运价大幅上涨,海岬型船涨势尤为突出,超灵便型船运价相对持稳。月中,海岬型船市场铁矿石船运依旧活跃,煤炭船运不多,粮食船运渐增,镍矿运输略有起色,巴拿马型船和超灵便型船运价小幅波动。临近月末,铁矿石船运活动仍延续中秋期间活跃气氛,市场表现强劲,东澳煤炭船运也较活跃,印尼煤炭船运则相对冷清,粮食和镍矿船运也增多,整个干散货船运市场行情继续上行,中国进口干散货市场海岬型船运价先扬后抑,巴拿马型船和超灵便型船运价平稳上涨。

图 8 2012年9月-2013年9月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

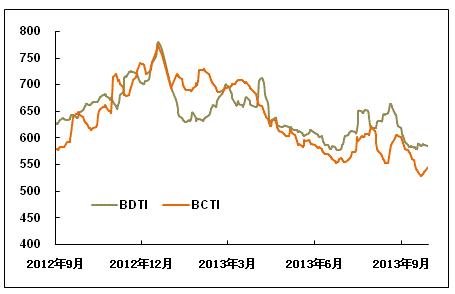

2013年9月,波罗的海油轮运价指数震荡回落。9月份,波罗的海原油运价指数(BDTI)平均值为589点,比上月均值下降7.35%;波罗的海成品油运价指数(BDTI)平均值为559点,比上月均值下降4.74%。从月末运价指数来看,截至9月30日,BDTI报收于584点,较上月底下降6.11%;BCTI报收于546点,较上月底下降9.60%。

月初,国际油价表现平稳,国际原油运输成交略有恢复,VLCC行情触底回调,但总体运价仍在下降。随之,叙利亚接受俄罗斯提议放弃了化学武器,缓解了在短期内遭受军事打击的担忧。国际油价略有降温,国际原油运输成交减少,运价基本平稳,而国际成品油轮运输市场LR型船交易增多,MR型船成交平稳,运价降中有升,总体仍小幅下调。月中,国际原油运输市场行情呈小幅下探态势,而国际成品油轮运输市场运价全面下降。月末,主要受亚洲货盘增多刺激,国际原油运输市场VLCC运价小幅回升,而中小型船市场运价小幅下降,总体行情底位运行。国际成品油轮运输市场成交也略有恢复,运价波动总体仍小幅下探。

图 9 2012年9月-2013年9月世界油轮运价走势

(3)中国出口集装箱运价指数走势

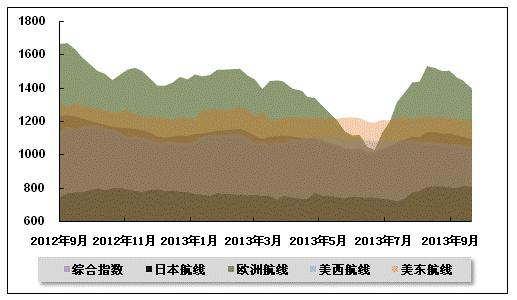

9月,中国出口集装箱运输市场总体行情呈下行趋势,除澳新航线得益于船公司大幅度的运力削减措施,运价触底反弹外,欧地、北美等远洋主干航线旺季行情开始减弱,运输需求增长不足导致运价上升乏力。9月27日,上海航运交易所发布的中国出口集装箱综合运价指数值为1090.62点,较上月同期下跌3.1%;上海出口集装箱运价指数为936.89点,较上月同期下跌15.5%。

欧地航线:需求不足。欧洲航线仍笼罩在欧元区经济衰退的阴霾下,9月上、中旬货量由旺转淡的趋势较为明显,进入下旬,受“十一”长假前出货小高峰影响,运输需求有所企稳,但反弹势头微弱;加上8、9月份船公司陆续有部分新船投入运营(据Alphaliner统计,9月亚欧航线周运力配置较7月增长了约3%,供求关系几乎未见改善,多数航次船舶舱位利用率徘徊至85~90%之间,部分航次装载率仅为八成。运价方面,尽管船公司自月初起即宣布本轮的涨价计划,但受制于供大于求的状况,运价上涨动力匮乏,多数航商逐周推迟涨价导致计划不了了之,全月运价单边下行。9月27日,上海航运交易所发布的中国出口至欧洲航线运价指数为1394.00点,较上月下跌7.1%。地中海航线,地西航线月初即已基本走出旺季行情,运输需求表现低迷,船舶平均舱位利用率基本维持在85%左右,地东航线受收货地政局动荡的影响货量下降趋势更为明显,多数航次装载率不足八成。市场运价呈单边下滑态势。9月27日,上海航运交易所发布的中国出口至地中海航线运价指数为1421.03点,较上月同期下跌7.8%。

美洲航线:运价先涨后跌。北美航线,临近旺季尾声,9月运输需求增长势头开始趋缓,但航商对运力的管控仍较为放松,船舶平均舱位利用率下滑至九成左右。多数航次于9月初开始执行运价上涨计划,但由于运价基数相对较高,上升动力不足,实际市场美西航线涨幅约为100美元/FEU,美东航线涨幅则仅为50美元/FEU左右,且涨后即逐周回落。临近月末,尽管受中秋期间部分货量延迟出货以及国庆长假前部分货主提前出货影响,运输需求增幅略有扩大,但市场运价未见反弹。9月,上海航运交易所发布的中国出口至美西、美东航线运价指数月平均值分别为1058.9点、1215.8点,分别较上月平均下跌1.7%、0.6%。

澳新航线:运价触底反弹。澳新航线近期运输需求基本处于下行态势,供求关系恶化,市场运价连续下跌,部分航线最低运价一度跌破400美元/TEU;直至月末国庆节前货主出货意愿加强,运输需求始见反弹,加上亚澳运价协定组织(AADA)内成员的轮流停航计划开始执行,运力大幅缩减,船舶平均舱位利用率回升至八成左右,推动市场运价明显反弹,部分航次涨幅超过350美元/TEU。9月,上海航运交易所发布的上海出口至澳新基本港市场运价(海运及海运附加费)平均为539美元/TEU,较8月平均上涨15.7%。

波斯湾航线:行情维稳动力不足。波斯湾航线尽管船公司前期的运力收缩计划幅度较大,但收获地政局不稳导致该线运输需求持续低迷,主流航商在上海口岸的船舶平均舱位利用率不足八成。各航商月初调涨运价后即重启“价格战”,市场运价逐步下滑。9月,上海航运交易所发布的上海出口至波斯湾基本港市场运价(海运及海运附加费)平均为890美元/TEU,较8月平均下降1.0%。

日本航线:稳中有升。日本航线国庆长假前出货小高峰较为明显,上海港船舶平均舱位利用率上升至75%以上,市场运价稳中有升。9月,上海航运交易所发布的中国出口至日本航线运价指数平均为805.9点,较上月同期上涨2.2%。

图 10 2012年9月-2013年9月中国出口集装箱运价指数走势

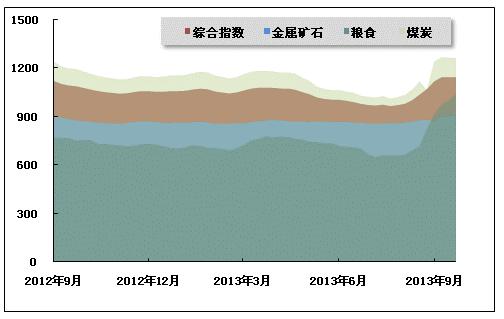

(4)中国沿海(散货)运价指数走势

9月前期伴随沿海运输市场货源不断释放,运力继续紧缩,运价上扬;后期受需求降温影响,市场行情涨势收窄,运价呈平稳运行态势。9月27日,上海航运交易所发布的沿海(散货)综合运价指数报收1141.58点,较8月同期上涨6.9%,9月平均综合指数较8月上涨12.7%。煤炭、金属矿石、粮食、成品油货种指数月平均值较8月均有不同程度上涨。

煤炭运输:9月,受持续高温天气以及煤炭价格持续走低影响,电厂补库需求迅速增长,煤炭采购积极性明显提升,运输需求增长明显,沿海煤炭运价呈现垂直上扬的态势。同时,随着国际散货运输价格的快速上涨,推高了进口煤的到岸价格,国内煤炭优势尽显,部分优质煤炭供应紧俏。中旬开始,运价虽仍在高位运行,但已基本见顶,运费在经历连续大幅上涨之后出现滞涨。随着10月、11月用煤淡季来临,电厂步入检修期,运输需求将进一步下降。目前尚能支撑运价的主要因素有两个,一是煤价持续下降。因与进口煤竞争的需要,神华、中煤等大型煤企带头降价,煤价逆市场需求走势呈下降态势。9月25日,环渤海动力煤价格为531元/吨,继续下跌。随着市场对煤价的企稳预期,电厂仍尽可能小幅补库;二是北方大雾、华南台风造成部分港口封航,港口压港现象加重,船舶无法及时周转,造成运力阶段性紧张。

9月中旬前煤炭运价经历“最后的疯狂”,屡屡刷新今年运价的最高值。下旬随着天气转凉,耗煤量减少,电厂存煤可用天数开始增长,运输需求逐渐降温。9月27日,上海航运交易所发布的煤炭货种运价指数报收1257.51点,较8月同期上涨8.2%,9月平均较8月上涨17.1%。秦皇岛港至上海(4-5万dwt)航线运价指数为1480.14点,较8月同期上涨8.3%,市场运价为40.8元/吨,较8月同期上涨5.6元/吨。秦皇岛至宁波(1.5-2万dwt)航线运价指数为1152.43点,较8月同期上涨12.3%,市场运价为44.1元/吨,较8月同期上涨4.8元/吨。华南地区需求继续增长,运价持续上涨。但由于近期内贸运价较高,大量内外贸兼营船回流,对后期市场行情可能造成影响。9月27日,秦皇岛港至广州航线运价指数为1082.78点,较8月同期上涨7.6%,市场运价为46.2元/吨,较8月同期上涨5.0元/吨。

金属矿石运输:沿海金属矿石运输市场9月受“金九银十”旺季影响,钢厂持续补库,市场生产明显加快,南方部分钢厂采购积极性有所提高,同时受当前运力供求格局好转以及部分老旧、小船舶退出市场的影响,金属矿石运价呈上扬态势。9月27日,金属矿石货种运价指数报收917.37点,较8月同期上涨3.8%,月平均较8月上涨3.3%。其中,青岛、日照至张家港(2-3万dwt)航线市场运价为28.3元/吨,较8月同期上涨0.8元/吨。

原油及成品油运输:发改委于9月13日上调国内成品油零售价,幅度为汽油90元/吨、柴油85元/吨,此次上调,是成品油年内第十次调价。9月受成品油上调预期影响,市场采购积极性有所提高,主营和地炼均有推涨意愿,而随着汽柴油旺季来临,市场需求有所启动。成品油运输整体平稳,拉运需求仍呈淡稳格局。9月27日上海航运交易所发布的成品油运价指数为1223.03点,月平均较8月上涨0.2%;原油运价指数为1597.14点,与8月持平。

粮食运输:9月粮食运输市场行情受双节之前备货影响,运价呈现快速爆发上扬走势。北方港口至华南航线运价均已达到50元/吨以上的水平。但运费的上涨也导致南北粮食价差从勉强顺价至倒挂,部分发粮计划延后,船公司揽货难度增加,预计后期运价涨势将难以延续。9月27日,粮食货种运价指数报收1038.44点,较8月同期上涨26.2%,月平均较8月上涨37.2%。

图 11 2012年9月-2013年9月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4