一、水运业固定资产投资完成情况

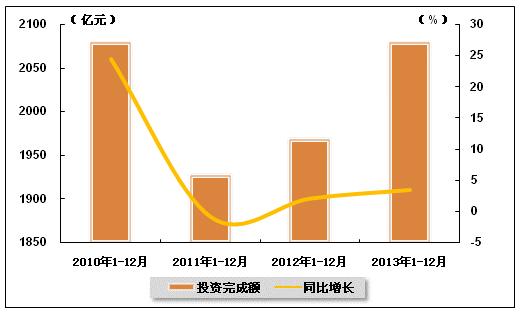

水运业固定资产投资较2012年同期有所增长。2013年1-12月,水路运输业城镇固定资产投资累计完成2079.53亿元,比上年同期增长3.5%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2012年12月-2013年12月水路运输业城镇固定资产投资情况

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2012年1-12月 | 1967.58 | 2.1 | 0.5 |

| 2013年1-2月 | 156.25 | -24.6 | 0.6 |

| 2013年1-3月 | 319.13 | -3.7 | 0.5 |

| 2013年1-4月 | 471.26 | -2.4 | 0.5 |

| 2013年1-5月 | 642.95 | -5.4 | 0.5 |

| 2013年1-6月 | 819.89 | -5.4 | 0.5 |

| 2013年1-7月 | 1005.44 | -3.7 | 0.5 |

| 2013年1-8月 | 1207.38 | 1.7 | 0.5 |

| 2013年1-9月 | 1474.9 | 8.6 | 0.5 |

| 2013年1-10月 | 1708.8 | 14.3 | 0.5 |

| 2013年1-11月 | 1911.07 | 14.8 | 0.5 |

| 2013年1-12月 | 2079.53 | 3.5 | 0.5 |

图 1 2010-2013年同期水路运输业固定资产投资完成额及增速比较

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

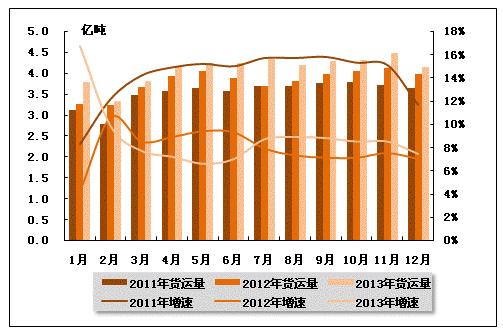

从货运量来看,2013年12月,全国水路货运量达到4.14亿吨。统计数据显示,2013年1-12月,全国水路货运量达到49.29亿吨,累计同比增长7.5%,增速同比加快0.5个百分点,环比降低1个百分点。

图 2 2011-2013年同期水路货运量及当年累计增速比较

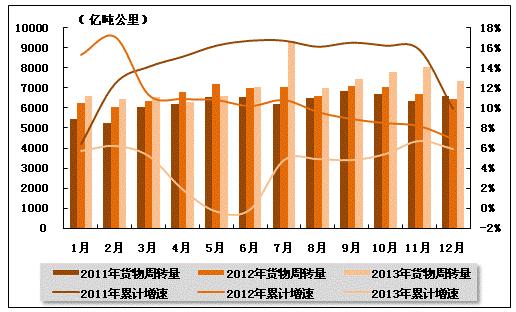

从货物周转量来看,2013年12月,全国水运货物周转量达到7340.57亿吨公里。统计数据显示,2013年1-12月,全国水运货物周转量达到86520.56亿吨公里,累计同比增长5.9%,增速同比下降1个百分点,环比下降0.8个百分点。

图 3 2011-2013年同期水运货物周转量及当年累计增速比较

(2)客运情况

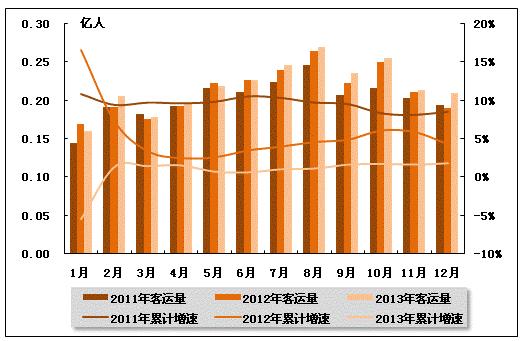

从客运量来看,2013年12月,全国水路客运量达到0.21。统计数据显示,2013年1-12月,全国水路客运量达到2.62,累计同比增长1.8%,增速同比下降2.5个百分点,环比加快0.2个百分点。

图 4 2011-2013年同期水路客运量及当年累计增速比较

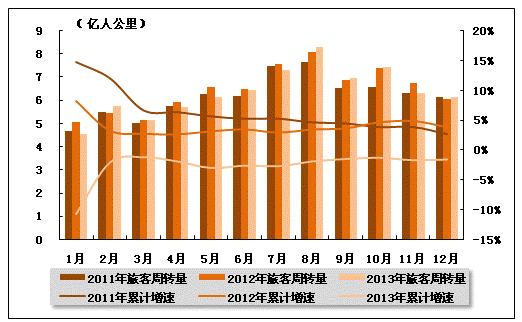

从旅客周转量来看,2013年12月,全国水运旅客周转量达到6.15亿人公里。统计数据显示,2013年1-12月,全国水运旅客周转量达到76.26亿人公里,累计同比下降1.6%,降幅环比有所收窄,而上年同期是正增长。

图 5 2011-2013年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

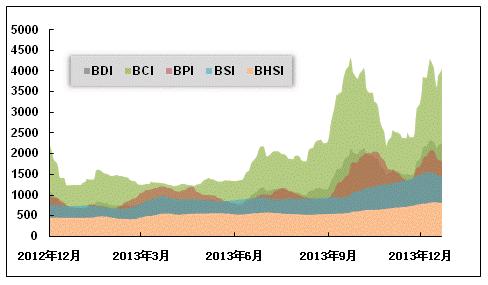

2013年12月,国际干散货运价整体大幅回升。从月度运价均值来看,12月份,波罗的海干散货综合运价指数(BDI)平均值为2171点,比上月均值上升39.24%;波罗的海海岬型船运价指数(BCI)平均值为3820点,比上月均值上升53.15%;波罗的海巴拿马型船运价指数(BPI)平均值为1913点,比上月均值上升27.96%;波罗的海超灵便型船运价指数(BSI)平均值为1521点,比上月均值上升12.18%;波罗的海灵便型船运价指数(BHSI)平均值为801点,比上月均值上升13.05%。从月末运价指数来看,截至12月24日,BDI报收于2277点,较上月底上升25.04%;BCI报收于4078点,较上月底上升32.02%;BPI报收于1825点,较上月底上升9.61%;BSI报收于1453点,较上月底下降1.49%;BHSI报收于801点,较上月底上升4.84%。

月初,干散货运输市场表现活跃,太平洋市场铁矿石船运疯狂夺人眼球;印尼煤炭、东南亚地区镍矿、铝土矿船运活动继续坚挺;干散货运价全线回升,各船型运价表现:海岬型船运价强劲上涨;巴拿马型船运价温和上涨;超灵便型船运价继续坚挺,随之,美湾、南美粮食即期船运升温,东南亚地区镍矿、铝土矿船运活动放缓。月中,铁矿石运价季节性下跌,美湾粮食即期船运减少,印尼煤炭船运放缓,东南亚地区镍矿、铝土矿船运活动鲜见,干散货运输市场各船型运价全线下跌。月末,圣诞前太平洋市场铁矿石即期船运较多,圣诞期间市场转淡;印尼煤炭船运放缓,东南亚地区镍矿、铝土矿等小宗散货船运活动减少。干散货运输市场各船型运价涨跌互现:海岬型船运价反弹;巴拿马型船和超灵便型船运价继续下跌。

图 6 2012年12月-2013年12月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

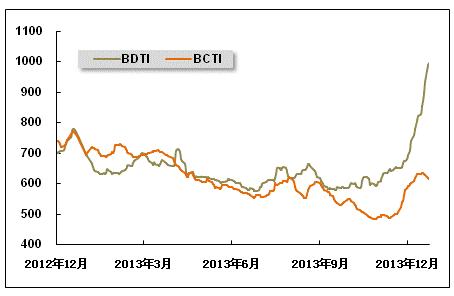

2013年12月,波罗的海油轮运价指数触底回升,特别是原油运价指出回升势头明显。12月份,波罗的海原油运价指数(BDTI)平均值为816点,比上月均值上升26.95%;波罗的海成品油运价指数(BDTI)平均值为616点,比上月均值上升21.27%。从月末运价指数来看,截至12月24日,BDTI报收于997点,较上月底上升47.92%;BCTI报收于616点,较上月底上升6.39%。

月初,美国原油期货价格走高,布伦特原油期货投资者连续出货套利,使其价格冲高回跌,两类指标原油期货价差收窄至近期低位。导致国际原油运输市场成交稳中有增,国际成品油轮运输市场成交量稳中有降,运价总体有所上涨。随之,美国零售业数据提振美元汇率,打压布伦特原油期货市场。国际原油运输市场VLCC运价有所回落,其他船型市场行情上升,总体保持向上。国际成品油轮运输市场成交量稳中有降,运力不断的收紧推升市场运价上涨。月末,国际原油运输市场受圣诞假期影响,成交量大幅下降,VLCC高位震荡,其余各个船型都有不同程度上涨。国际成品油轮运输市场成交稀少,运价总体仍有所增长。

图 7 2012年12月-2013年12月世界油轮运价走势

(3)中国出口集装箱运价指数走势

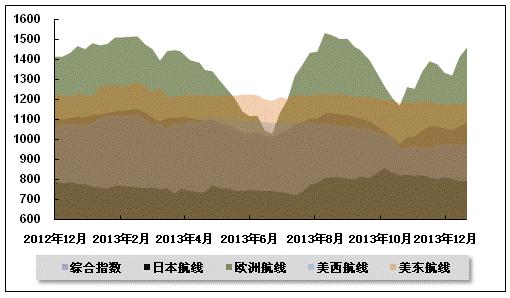

12月,中国出口集装箱运输市场演绎本年的收官战。尽管航商大力缩减运力,但鉴于运输需求深处隆冬,供需的天平难以平衡。为迎接传统新年前出货小高峰,航商月中在多条航线上推进运价恢复计划,但执行效果各异。12月27日,上海航运交易所发布的中国出口集装箱综合运价指数为1084.44点,较11月末上升1.7%;上海出口集装箱运价指数为1113.73点,较11月末上升11.8%。

欧洲航线:运价年前反弹。欧洲航线在12月总体处于淡转旺的交替期,货量表现平淡。月初行情延续11月趋势进一步转淡,刺激航商加速布局运力临时停航措施以稳固舱位利用率,并迎接接下来的涨价计划。月中,航商有力的运力控制以及部分新年前货量的出运推动市场顺利上涨,涨后市场平均运价达1550美元/TEU以上。得益于从严的运力控制,以及对新年货量的信心,涨价后三周平均市场运价保持在1500美元/TEU以上。但各航商不同的定价策略及对市场未来的预期令目前部分航商间市场运价价差高达500美元/TEU,中小型航商市场运价普遍低于大型航商。地中海航线,月初货量下滑速度甚于欧线,部分船公司首周舱位利用率不足70%。尽管该航线跟随欧洲航线涨价,但货量加速下滑及略为宽松的运力供给致即期市场订舱价格走势未如欧洲航线稳健。12月27日,中国出口至欧洲、地中海航线运价指数分别为1457.9点、1527.5点,较11月末上涨6.1%、2.6%。

美洲航线:上涨乏力。北美航线,涨价执行情况未如欧地航线强势。随着传统中国农历新年出运季的即将到来,航商也在12月开始“预热”市场运价。12月中,大部分航商执行既定的涨价计划。然而,运输需求的表现却挫伤了部分航商涨价的决心:尽管航商相应收紧运力配置(据Alphaliner统计数据显示,2013年12月远东至北美航线配置运力较11月环比下滑3.4%),但从总体来看,美国航线运力配置仍较去年同期有所上升,主流航商船舶平均舱位利用率全月在九成上下徘徊,导致上海至美国东西两岸航线的实际涨幅仅为宣涨的50%,更有部分航商对本次涨价有所犹豫,涨价计划顺延一周执行,市场整体上升动能偏弱。12月27日,上海出口至美西、美东基本港市场运价(海运费及海运附加费)分别为1803美元/FEU、3107美元/FEU,分别较11月同期微涨2.0%、3.4%。

澳新航线:运价深度下跌。亚澳运价协定组织(AADA)内成员继续履行常规性的轮流停航计划,但鉴于需求端未见任何利好,市场供求关系继续失衡,船舶平均舱位利用率仅维持在85%左右,多数航商加大低价揽货力度,市场运价低位下探、跌幅加深,单月跌幅逾200美元/TEU。12月,上海出口至澳新基本港市场运价(海运费及海运附加费)平均值为791美元/TEU,较11月平均下跌22.2%。

日本航线:平稳微调。12月,日本航线货物需求小幅下滑,上海港船舶平均舱位利用率下滑至80%以下,市场运价略有下降。12月,上海航运交易所发布的中国出口至日本航线运价指数平均为799.6点,较11月平均下降2.0%。

图 8 2012年12月-2013年12月中国出口集装箱运价指数走势

(4)中国沿海(散货)运价指数走势

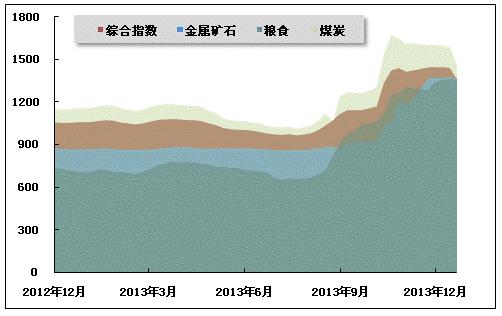

12月份,沿海散货运输市场火热的行情逐渐显出疲软态势,煤炭运价在年末将近之际出现明显下滑。12月27日,上海航运交易所发布的沿海(散货)运价指数报收1357.90点,较11月同期下跌5.8%。

煤炭运输:进入12月,受国内煤炭供需双方博弈的影响,沿海煤炭运输市场行情维持高位震荡态势。经过之前的一波电煤抢运,沿海电厂库存普遍达到高位,存煤可用天数均保持在15天以上水平,下游刚性需求有所转淡。然而煤炭订货会的陆续展开促发煤企频频提价,为了在年底电煤合同谈判中取得更多主动权,即便库存高位,各电厂依旧积极备煤,增加采购量。而大型煤炭企业则通过控制发货量等形式增加谈判筹码,使得沿海煤炭运力仍然无法有效走出之前的压港窘境。12月中旬开始,沿海煤炭运输市场行情逐渐显弱。一方面,电厂电煤库存进一步升高,全国重点电厂电煤库存总量8250万吨,电煤库存可用天数高达20天。同时困扰沿海运输的压港问题缓解,港口装卸效率提高,船舶周转逐步加快,沿海煤炭运输市场再度面临运力过剩局面。尤其月末,煤炭采购与拉运的积极性明显下降,在煤炭价格已超出预期水平的心理影响下,电厂增补库存意愿明显下滑。另一方面,电厂采购策略也有所改变,减少市场煤炭拉运的同时增加了进口煤的采购,使得进口煤对国内海运煤炭市场的冲击开始显现,北上拉煤船只大幅减少,沿海煤炭运价出现急速下滑。

12月27日,上海航运交易所发布的煤炭货种运价指数报收1451.75点,较11月同期下跌9.1%。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为42.1元/吨,较11月同期下跌17.0元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为46.3元/吨,较11月同期下跌16.7元/吨;秦皇岛-张家港(2-3万dwt)航线市场运价为47.2元/吨,较11月同期下跌17.0元/吨。而华南航线运价由于前期涨幅较小,本轮下跌行情中相对平稳。12月27日,秦皇岛港至广州航线市场运价为50.3元/吨,较11月同期下跌11.7元/吨。

金属矿石运输:12月的沿海金属矿石运输市场可谓是波澜不惊。当前环保部门加紧环保指标落实,整顿力度的加大以及钢厂年末检修的需要,钢厂产量有所收紧,但化解产能严重过剩的工作也才刚刚起步,下游钢材产量依旧高位,据中钢协数据显示:12月上旬全国粗钢日均产量维持在200万吨左右的水平,铁矿石总体需求基本平稳。另一方面,虽然沿海运力紧张格局在月末得到明显改善,但因传导至铁矿石运输市场略有滞后,导致金属矿石运价还未出现明显下滑趋势。12月27日,该货种运价指数报收1360.19点,较11月同期微跌0.3%。其中舟山-张家港(0.5-1万dwt)航线金属矿石市场运价报收于29.3元/吨,较11月同期持平。

原油及成品油运输:随着年底临近,国内成品油市场价格坚挺,贸易商操作谨慎,多持观望待市心态,总体购销气氛平淡。同时12月份两大集团炼厂检修基本结束,加工量上升,但中下游企业无囤货心理,需求也相当有限,多按需购进,成品油运输需求淡稳。12月27日,上海航运交易所发布的原油和成品油运价指数分别报收于1597.14点和1229.50点,与11月同期持平。

粮食运输:粮食运输市场,政府运输补贴的巨大利润让贸易商收粮积极性较之前出现明显提升,纷纷集港发运。锦州鲅鱼圈的粮食大量聚集导致发运船只集中到港,甚至出现了船只排队靠港的罕见现象,粮食运价水涨船高。12月27日,粮食货种运价指数报收1357.48点,较11月同期上涨5.9%。其中大连/锦州-广州(2-3万dwt)航线粮食市场运价报收于74.5元/吨,较11月同期上涨4.2元/吨。

图 9 2012年12月-2013年12月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4