一、电信业务总量与电信主营业务收入

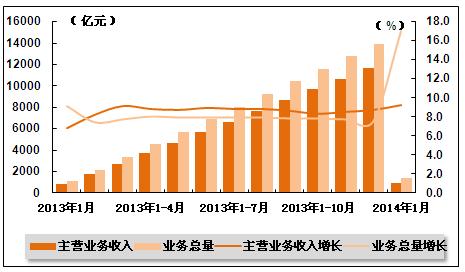

1、电信业务总量和主营业务收入总额

电信业务总量和业务收入保持稳定增长。2014年1月份,电信业务总量保持稳步增长,全国电信业务总量完成1411.3亿元,同比增长17.0%,增速提高3.6个百分点;电信主营业务收入947.1亿元,同比增长9.2%,增速同比提高2.4分百分点。

表 1 2013年1月-2014年1月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2013年1月 | 871.6 | 6.8 |

| 2013年1-2月 | 1737.9 | 8.2 |

| 2013年1-3月 | 2730.5 | 9.1 |

| 2013年1-4月 | 3692.4 | 8.8 |

| 2013年1-5月 | 4658.8 | 8.7 |

| 2013年1-6月 | 5642.6 | 8.9 |

| 2013年1-7月 | 6645.3 | 8.8 |

| 2013年1-8月 | 7690.7 | 8.8 |

| 2013年1-9月 | 8708.8 | 8.6 |

| 2013年1-10月 | 9713.3 | 8.3 |

| 2013年1-11月 | 10674.3 | 8.5 |

| 2013年1-12月 | 11689.1 | 8.7 |

| 2014年1月 | 947.1 | 9.2 |

注:收入增长率按可比口径计算。

图 1 2013年1月-2014年1月电信主营业务收入和电信业务总量同比增长趋势

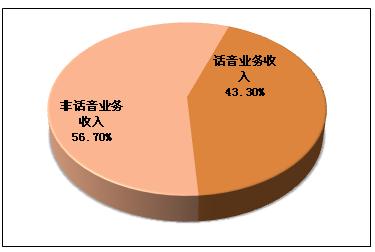

2、电信主营业务收入结构

非话音业务收入占比提升。1月份收入数据显示,非话音业务收入占比继续攀升,达56.7%,环比提高3.5个百分点,表明用户对非话音业务的需求正不断增加。

图 2 2014年1月电信主营业务收入构成情况

业务务结构调整加快,移动数据业务收入高速增长。移动数据及互联网业务实现收入181.2亿元,同比增长49.5%,在电信业务收入中的占比由同期的14.0%提高到19.1%,比固定数据业务收入占比高5.4个百分点,比移动增值业务收入占比高3.6个百分点。

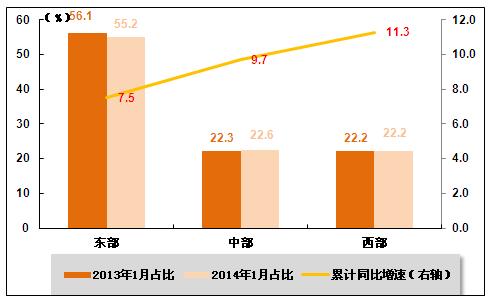

3、电信主营业务分地区收入结构变化

2014年1月,东、中、西部地区电信业务收入同比分别增长7.5%、9.7%、11.3%,中西部增长速度高于东部。各地区收入比重变化不大,东部地区降低0.6个百分点,中、西部地区均提升0.3个百分点。

图 3 2013-2014年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

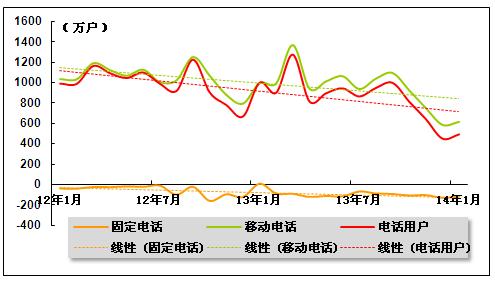

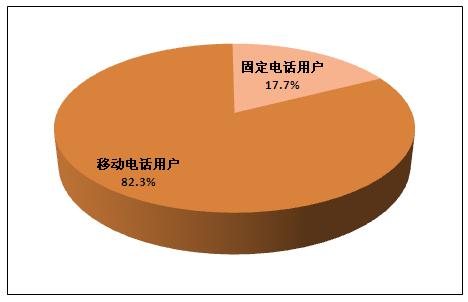

移动电话用户数量占比进一步提高。2014年1月,全国电话用户净增497.6万户,总数15.0亿户,同比增长7.2%,增速环比下降0.4个百分点。移动电话用户在电话用户总数中的占比提升至82.3%。

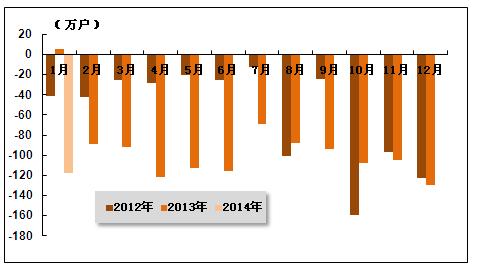

图 4 2012年1月-2014年1月固定电话、移动电话和电话用户总数各月新增数量比较

图 5 2014年1月全国电话用户总数构成情况

2、固定电话用户

城市固定电话用户数止跌反弹,农村固定电话用户仍持续减少。2014年1月,全国固定电话用户减少118.1万户,总数为2.7亿户。其中,农村固定电话用户净减149.6万户,总量为8092.1万户,在固定电话用户的比重为30.4%。城市固定电话用户数净增31.5万户,总量为1.85亿户。

表 2 2014年1月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 26580.4 | -118.1 | -118.1 |

| 公用电话用户 | 万部 | 2207.9 | -25.5 | - |

| 城市电话用户 | 万户 | 18488.3 | 31.5 | 31.5 |

| 住宅电话用户 | 万户 | 10472.7 | -1.6 | -1.6 |

| 农村电话用户 | 万户 | 8092.1 | -149.6 | -149.6 |

| 住宅电话用户 | 万户 | 6531.8 | -111.6 | -111.6 |

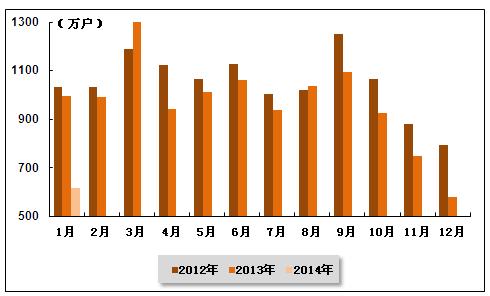

图 6 2012-2014年同期各月新增固定电话用户数比较

3、移动电话用户

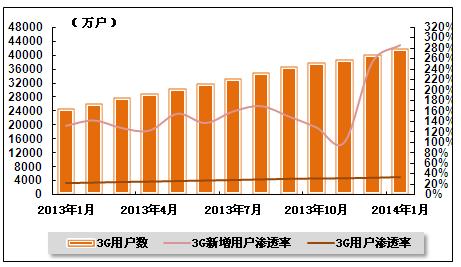

3G取代2G进程进一步推进。2014年1月,全国移动电话用户净增615.7万户,总数达到12.4亿户。3G移动电话用户净增1762.7万户,总数达4.2亿户,对移动电话用户的渗透率提升至33.9%,表明3G用户取代2G用户的进程进一步推进。在TD终端款数和出货量大幅提高的双重刺激下,TD用户在3G用户中占比明显提高。1月,TD用户净增1422.6万户,用户总数达2. 05亿户,占3G用户比重达49.0%,较上年末提高1.4个百分点。

图 7 2012-2014年同期各月新增移动电话用户数量比较

图 8 2013年1月-2014年1月3G用户增长趋势

4、基础电信企业的互联网接入用户

宽带用户接入速率整体提升。2014年1月,互联网宽带接入用户净增226.4万户,比去年同期净增增加7.7万户,总数达1.91亿户。光纤入户稳步推进,FTTH/0用户净增231.4万户,用户总量达4313.7万户,占宽带用户比重由上年末的21.6%提升至22.6%。4M以上宽带用户占比达79.9%。宽带接入速率整体提升,2M以上、4M以上和8M以上宽带接入用户占比分别达到96.3%、79.9%、23.9%,比上年末分别提高0.1、1.1、1.3个百分点。

2G用户逐渐向3G乃至4G迁移。2014年1月,移动互联网用户总数达到8.38亿户,同比增长6.4%,在移动电话用户中的渗透率达到67.8%。随着2G用户向3G乃至4G迁移,2G上网用户数持续减少至5.28亿户,占移动互联网用户的比重由上年末的44.8%下降至42.8%。无线上网卡用户连增4个月后出现下降拐点,减少9.0万户,达到1648.2万户,占移动互联网用户的2%,与上年末持平。

表 3 2014年1月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 互联网拨号用户 | 万户 | 469.5 | -15.6 | -15.6 |

| 互联网宽带接入用户 | 万户 | 19117.2 | 226.4 | 226.4 |

| 其中:xDSL用户 | 万户 | 10689.1 | -27.4 | -27.4 |

| 移动互联网用户 | 万户 | 83753.8 | 2997.5 | 2997.5 |

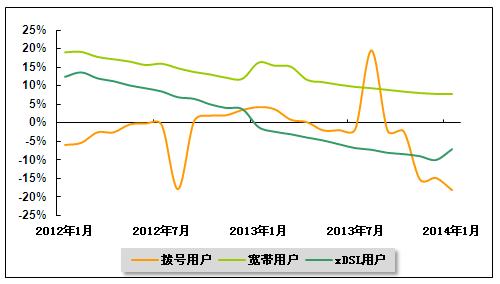

图 9 2012年1月-2014年1月互联网拨号、宽带、xDSL用户同比增长趋势比较

四、业务开展情况

1、电话业务量完成情况

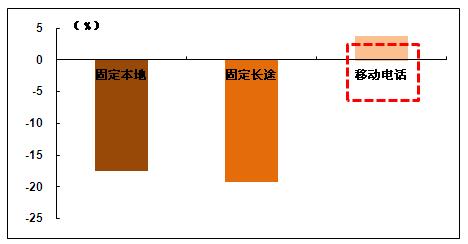

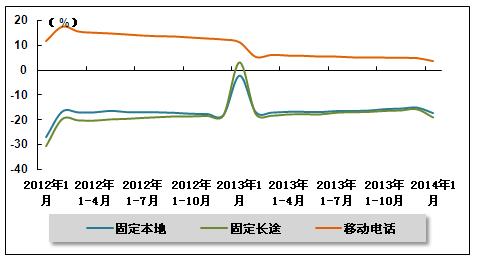

固定通话量继续萎缩。2014年1月,固定本地电话通话时长为229.1亿分钟,同比下降17.4%,下降幅度环比扩大2.2个百分点。固定本地电话MOU为86.0分钟/月·户,同比降低13.7%。固定长途电话通话时长为42.7亿分钟,同比下降19.0%,降幅环比扩大3.3个百分点。固定长途电话MOU同比下降15.4%,达到16.0分钟/月·户。

移动电话通话量增速持续大幅下滑。2014年1月,全国移动电话去话通话时长2465.8亿分钟,同比增长3.8%,增速较去年同期下降7.5个百分点。移动本地去话通话时长和移动长途通话时长分别同比增长3.8%和3.5%,比上年同期增速低5.7、14.5个百分点。由于移动语音业务增速大幅低于用户增速,月户均移动语音业务量持续下降。1月,移动本地去话MOU为155.6分钟/月·户,移动长途去话MOU为44.6分钟/月·户,同比分别下降5.9%、6.2%。

表 4 2014年1月固定电话与移动电

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 229.1 | -17.4 |

| 固定长途电话通话时长合计 | 亿分钟 | 42.7 | -19 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 2465.8 | 3.8 |

图 10 2014年1月固定电话和移动电话通话量累计同比增速比较

图 11 2012年1月-2014年1月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

移动短信业务量继续下降,彩信业务量增速下滑。月底和除夕拜年短信量大幅提高,促使1月份全国点对点短信量436.7亿条,同比增长11.8%。但在OTT应用普及和垃圾短信治理的双重影响下,增值电信企业短信发送量和企事业单位短信发送量大幅下滑,其中增值企业短信量同比下降26.4%,致使1月份全国短信业务总量只有735.6亿条,同比降低4.5%。彩信业务量增速趋缓,总量达49.8亿条,同比增速由上年同期的49.6%下降至37.1%。其中,点对点彩信量4.1亿条,同比降低7.7%,比上月回落14.3个百分点。

表 5 2013年1月-2014年1月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2013年1月 | 770.3 | -10 | 770.3 |

| 2013年1-2月 | 1576.1 | 0.7 | 805.8 |

| 2013年1-3月 | 2321.4 | 0.5 | 745.3 |

| 2013年1-4月 | 3088.3 | 2.3 | 766.9 |

| 2013年1-5月 | 3854.2 | 2.6 | 765.9 |

| 2013年1-6月 | 4620.5 | 2.5 | 766.3 |

| 2013年1-7月 | 5390.6 | 2.8 | 770.1 |

| 2013年1-8月 | 6165.6 | 3.2 | 775 |

| 2013年1-9月 | 6970.4 | 3 | 804.8 |

| 2013年1-10月 | 7693.4 | 2.8 | 723 |

| 2013年1-11月 | 8314.5 | 1.6 | 621 |

| 2013年1-12月 | 8916.7 | -0.6 | 602.2 |

图 12 2013年1月-2014年1月移动短信累计发送量、增速变化趋势

3.移动互联网流量高速增长

移动互联网接入流量保持高速增长,手机上网流量占比超八成。1月,移动互联网接入流量1.33亿G,同比增长46.9%,比上年同期增速回落6.9个百分点,户均移动互联网接入流量达到165.1M,同比增长38.6%。其中,手机上网流量占比提升至80.8%,月户均手机上网流量达到139.3M。1月份,全国固定互联网宽带接入时长3.12万亿分钟,同比增长26.7%。

4. 投资完成额较往年有所提高

2014年1月,全行业固定资产投资规模完成119.1亿元,较往年有所提高,原因是4G业务正式商业化后,三大运营商开始大力投资建设4G网络。

图 13 2013年3月-2014年1月电信投资完成额及增速变化趋势

5.IPTV业务地区差异明显

1月,各地区IPTV业务发展差异明显,东部地区占据绝对优势。东、中、西部地区IPTV用户分别达到1729.2、500.7、684.4万户,占比分别为59.3%、17.2%和23.5%。全国IPTV用户数前三的省份均集中在东部地区,分别是江苏、广东、浙江,三省用户之和的占比达到43.7%。基础电信企业的物联网业务发展较为均衡,东、中、西部地区物联网终端用户分别达到2035.4、497.3、763.5万户,分别比上年末净增43.7、17.1、35.1万户。广东的物联网终端用户比上年末净增14.5万户,是增长最快的省份,用户总数357.2万户,位列江苏之后排全国第二位。

五、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

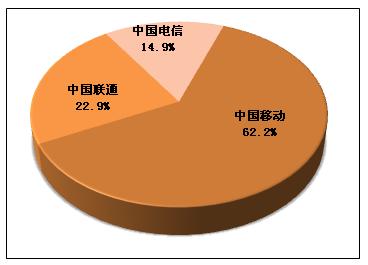

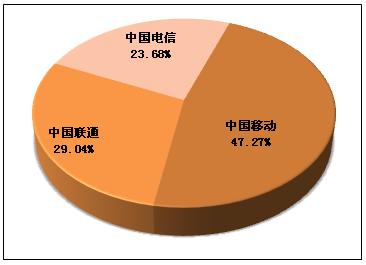

从移动用户存量市场来看,国内电信市场竞争结构依然保持相对稳定。2014年1月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为62.2%、22.9%、14.9%。

图 14 2014年1月三家上市公司移动用户市场份额比较

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

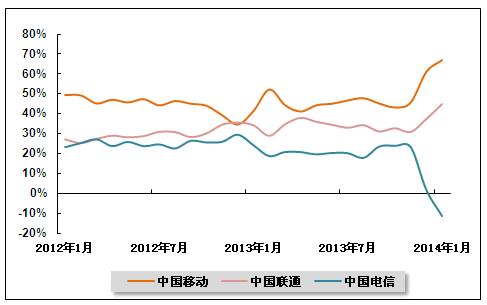

从移动用户增量市场来看,新增移动用户向中国移动集中的趋势2009年初以来总体呈减缓势头,但随着中国移动加大对4G市场的投资力度,中国移动在新增移动用户市场上的优势开始显现,而中国电信新增用户市场份额有十分明显的下降。2014年1月,在新增用户市场上,中国移动市场份额为66.7%,比上月提高5.8个百分点;中国联通在增量市场份额为44.72%,比上月增加7.4个百分点;中国电信市场份额为-11.46%,用户增量为负增长。

图 15 2012年1月-2014年1月三大上市基础电信公司新增移动用户市场份额走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

3G技术的推广,为国内电信市场向均衡方向发展提供了良好的契机。2014年1月,中国移动、中国联通、中国电信3G用户数量分别达到20586.6万户、12646.9万户、10314万户,市场份额分别47.3%、29.0%、23.7%。

图 16 2014年1月三家基础电信上市公司3G用户市场份额比较

2、中国移动

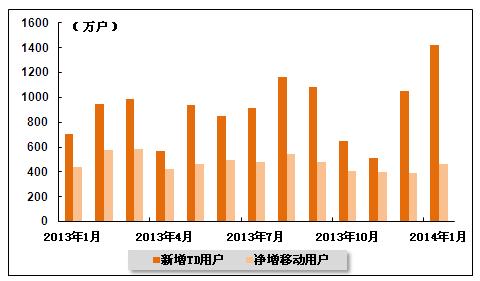

2014年1月份,中国移动用户新增466万户,环比有所回升,总用户达到77186.6万户。2014年1月份,中国移动使用3G网络服务的TD用户数为20586.6万户,当月新增1424.3万户,增幅环比有明显提升。

图 17 2013年1月-2014年1月中国移动各月新增用户及其中TD用户数量

3、中国电信

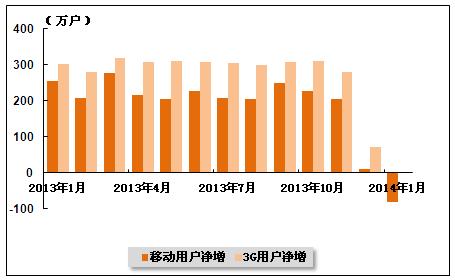

2014年1月份,中国电信移动用户净减80万户,首次出现负增长,总用户降至18478万户。其中,3G用户总数达10314万户,当月新增3G用户3万户,环比大幅下降。

2014年1月份,中国电信固定电话用户流失88万户,降幅环比有所扩大,总用户降至15492万户。宽带用户净增75万户,环比明显回升,总用户达到10085万户。

图 18 2013年1月-2014年1月中国电信各月新增移动用户和3G用户数量

4、中国联通

2014年1月份,中国联通移动用户增加312.3万户,总用户达到28410.6万户;其中3G业务用户净增386.9万户,环比有所回升,3G用户总数达到12646.9万户;固定电话用户净增38万户,总用户数回升至8802.3万户;宽带用户净增加66.1万户,环比显著提高,总用户达到6530.8万户。

图 19 2013年1月-2014年1月中国联通移动用户与3G用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4