2015年1-7月,我国石油和化工行业总体在稳定的区间运行。从主要运行指标来看,投资方面,受我国石油战略储备因素拉动,油气开采业投资增速出现积极变化,但石油加工业固定资产投资增速再次探底,化学原料及化学制品制造业投资增速也一路下跌;生产方面,三大主要行业增加值同比增速及累计增加值同比增速均出现回落,原油产量及原油加工量同比增速均出现上涨,成品油中汽油、煤油产量同比增速稳步上升,煤油产量同比增速出现下降,多数化工产品产量同比增速均实现增长,增幅有所不同,但增速同比多出现回落;需求方面,受内外经济放缓,需求不足的影响,石油行业主营业务收入同比继续下滑,化工行业主营业务收入同比实现增长,但增长乏力;价格方面,国际原油价格低位运行,我国主要成品油价格经历两次下调,实现年内的“三连降”,化工产品价格全面回落;进出口方面,7月份,原油进口量增速、累计进口量增速均创年内新高,成品油进口量、出口量增速同上升,环比增速下降,化工行业出口交货值同比依然为负增长,降幅有所收窄。

一、固定资产投资情况

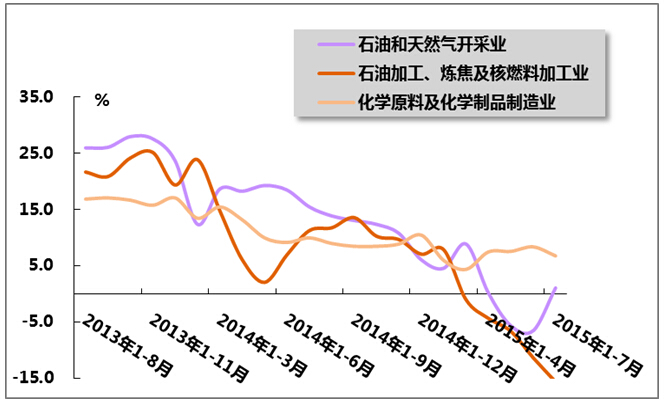

2015年1-7月,我国石油和化工行业固定资产投资表现继续分化,外需不足及内部行业运行放缓,使得石油加工业与化学原料及化学制品制造业固定资产投资弱势局面进一步加深,而油气开采业固定资产投资增速则扭负为正。

国家统计局数据显示,2015年1-7月,油气开采业投资额1588.3亿元,同比上升1.1%,1-6月则为同比下降6.5%,增速较上年同期下降14.4;石油加工、炼焦及核燃料加工业投资额1481.9亿元,同比下降15.6%,降幅比1-6月扩大4.3个百分点,而上年同期则同比增长11.3%;化学原料及化学制品制造业投资额达8315.4亿元,同比增长6.8%,增速较1-6月下滑1.6个百分点,比上年同期下滑3.2个百分点。

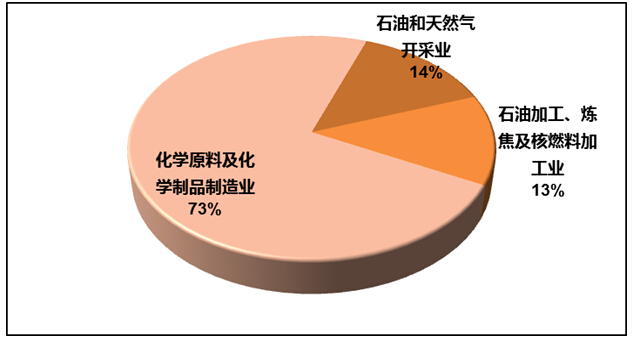

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料及化学制品制造业这三大行业占石化行业整体投资额的比重分别为14.0%、13.0%和73.0%;占全国固定资产投资的比重分别为0.6%、0.5%和2.9%。

表1 2015年1-7月我国石油和化工主要子行业固定资产投资及占全国比重情况

全国 石油和化工行业累计 石油和天然气开采业 石油加工、炼焦及核燃料加工业 化学原料及化学品制造业 自年初累计实际完成(亿元) 288468.5 11385.6 1588.3 1481.9 8315.4 同比增长(%) 11.2 2.4 1.1 -15.6 6.8 占全国比重(%) 100 3.9 0.6 0.5 2.9

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业。

图1 2013年8月-2015年7月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2015年1-7月我国石化行业三大子行业固定资产投资额比重

二、生产情况

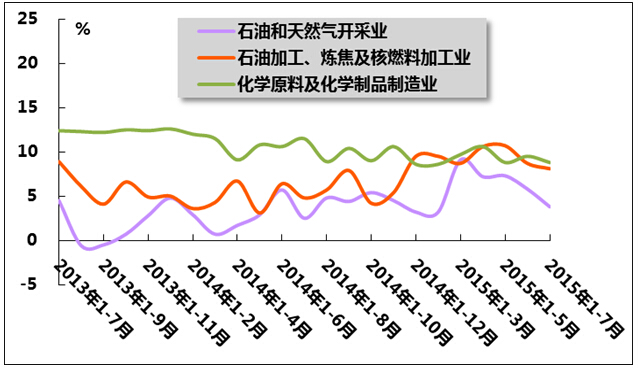

1、石油和化工行业增加值

2015年7月份,油气开采业、石油加工业及化学原料及化学制品制造业三大行业当月工业增加值及累计工业增加值同比均出现不同程度下滑,当前两大行业工业增加值增速好于上年同期水平。国家统计局数据显示,7月份,油气开采业增加值同比增长3.8%,增速较6月回落2.0个百分点,比上年同期提高1.3个百分点,1-7月累计增加值同比增长5.4%,增速较1-6月回落0.3个百分点,比上年同期提高2.5个百分点;7月份,石油加工业增加值同比增长8.1%,增速较6月回落0.6个百分点,比上年同期提高3.3个百分点,1-7月累计增加值同比增长7.8%,增速较1-6月持平,比上年同期提高3.1个百分点;7月份,化学原料及化学制品制造业增加值同比增速为8.8%,增速较6月回落0.7个百分点,比上年同期回落2.7个百分点,1-7月累计增加值同比增长9.5%,增速较1-6月回落0.1个百分点,比上年同期回落1.5个百分点。

图3 2013年7月-2015年7月我国石油和化工行业三大子行业工业增加值同比增速

2、原油和成品油产量

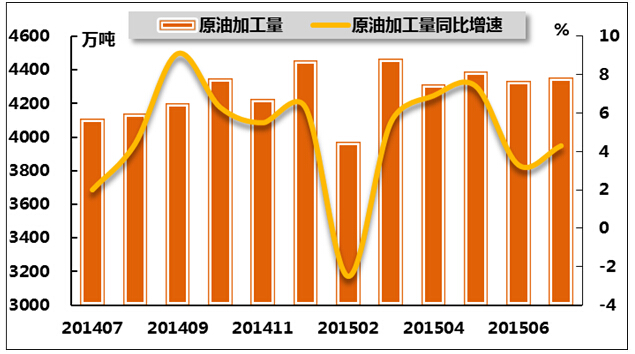

2015年7月份,国内原油产量与原有加工量同比增速均有所上升。国家统计局数据显示,7月份,原油产量达1810.3万吨,同比增长4.2%;原油加工量为4353.7万吨,同比增长4.3%。从累计产量来看,1-7月原油累计产量达12413.5万吨,同比增长2.4%,增速较1-6月上涨0.3个百分点,比上年同期上升2.1个百分点;1-7月,原油累计加工量为30129.3万吨,同比增长4.7%,增速比1-6月下降0.1个百分点,比上年同期上升1.9个百分点。

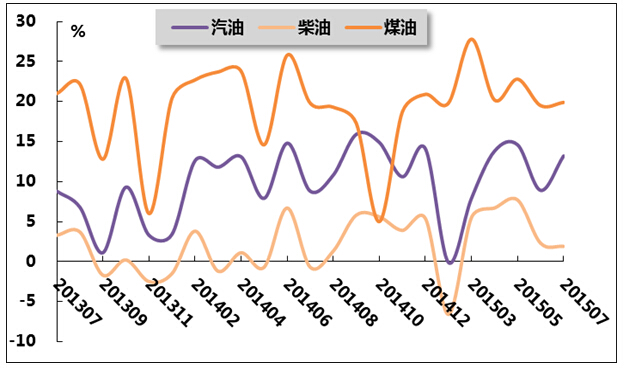

从三大成品油来看,7月份汽油、煤油、柴油当月产量增速保持稳定增长,但环比增速出现部分回落,但产量增速均高于上年同期。国家统计局数据显示,7月份汽油产量为1035.7万吨,同比增长13.2%;煤油产量为313.0万吨,同比增长19.9%;柴油产量1490.1万吨,同比增长1.9%。从累计产量来看,1-7月,汽油产量累计为6960.6万吨,同比增长9.9%,增速较1-6月提高0.6个百分点,比上年同期提高0.5个百分点;煤油产量累计2071.9万吨,同比增长21.7%,增速比1-6月回落0.3个百分点,比上年同期持平;柴油产量累计10436.5万吨,同比增长3.4%,增速较1-6月回落0.3个百分点,比上年同期提高3.4个百分点。

表2 2015年7月份我国原油及主要油品产量

当月(万吨) 同比(%) 自年初累计(万吨) 累计同比(%) 原油 1811.6 3.2 10603.2 2.1 原油加工量 4334.5 3.3 25775.6 4.8 其中:汽油 1015.5 8.9 5924.9 9.3 煤油 300.9 19.5 1758.9 22 柴油 1526.4 2.3 8946.4 3.7

图4 2014年7月-2015年7月我国原油产量及同比增长率比较

图5 2014年7月-2015年7月我国原油加工量及同比增长率比较

图6 2013年7月-2015年7月我国汽油煤油柴油当月产量同比变化趋势

3、化工产品产量

国家统计局发布的数据显示:2015年1-7月,各企业正常生产运作,但受化工行业淡季影响,主要产品产量累计同比增速出现下降,且涨跌互现。

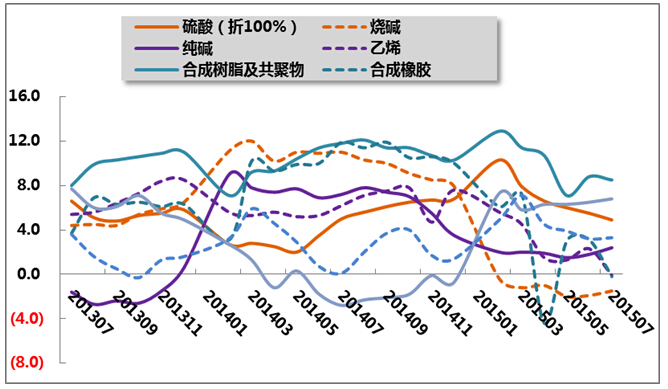

分品种来看,基础化学原料方面,2015年1-7月,硫酸累计产量为5126.2万吨,同比增长4.9%,增速较1-6月下降0.6个百分点,比上年同期下降0.1个百分点;烧碱累计产量为1778.5万吨,同比下降1.5%,降幅较1-6月提高0.4个百分点,而上年同期增速为11.0%;纯碱累计产量为1508.1万吨,同比增长2.4%,增速较1-6月上升0.6个百分点,比上年同期下降4.8个百分点;乙烯累计产量为991.8万吨,同比下降0.1%,而1-6为同比上升2.3%,上年同期同比上升6.2个百分点。

合成材料方面,2015年1-7月,合成树脂累计产量同比保持增长,合成橡胶累计产量同比则出现下降。具体来看,1-7月,合成树脂产品累计产量为4308.8万吨,同比增长8.5%,增速较1-6月回落0.3个百分点,比上年同期回落3.3个百分点;合成橡胶产品累计产量为293.1万吨,同比下降0.2%,而1-6月同比增长3.3个百分点,上年同期同比增长11.9%。

农用化工产品方面,2015年1-7月,农药与化肥产品累计产量保持稳定增长。具体来看,1-7月,化肥累计产量4315.8万吨,同比增长6.8%,增速比1-6月上涨0.3个百分点,上年同期则同比下降2.8%;农药累计产量为213.8万吨,同比增长3.4%,增速较1-6月上涨0.1个百分点,比上年同期上升3.2个百分点。

表3 2015年7月份我国主要化工产品产量

名称 当月产量 同比(%) 自年初累计产量 累计同比(%) (万吨) (万吨) 硫酸(折100%) 728.4 1.4 5126.2 4.9 烧碱(折100%) 246.1 -3.8 1778.5 -1.5 纯碱 216 7.2 1508.1 2.4 乙烯 145.7 -2 991.8 -0.1 合成树脂及共聚物 626.8 6.1 4308.8 8.5 合成橡胶 40.1 -17.3 293.1 -0.2 化肥总计(折纯) 635.7 10.3 4315.8 6.8 化学农药原药(折100%) 30.7 2.9 213.8 3.3

图7 2013年7月-2015年7月我国主要化工产品累计产量同比增速

三、需求情况

1、石油行业需求

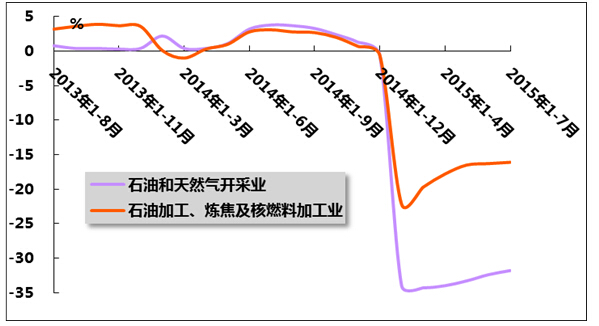

国家统计局发布数据显示,2015年1-7月,石油和天然气开采业主营业务收入4635.5亿元,同比下降31.8%,降幅较1-6月收窄0.6个百分点,而上年同期同比增长3.8%;石油加工业主营业务收入19932.0亿元,同比下降16.1%,降幅较1-6月收窄0.2个百分点,而上年同期同比增长3.1%。受油价调整震荡上扬影响,1-7月石油行业需求略微好转,油气开采及石油加工业主营业务收入同比降速均有所收窄。

图8 2013年8月-2015年7月石油行业主营业务收入增速变动趋势

2、化工行业需求

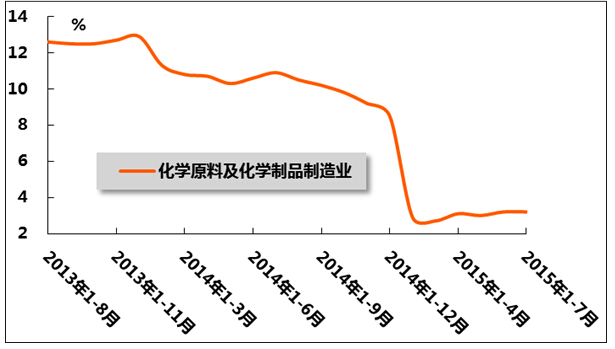

2015年1-7月,从化学原料及化学制品制造业主营业务收入指标变动情况判断,化学原料及化学制品制造业需求态势平稳发展。国家统计局发布数据显示,1-7月,化学原料及化学制品制造业主营业务收入46844.5亿元,同比增长3.2%,增速与1-6月持平,但比上年同期仍下降7.7个百分点。

图9 2013年8月-2015年7月化学原料及化学制品制造业主营业务收入增速变动趋势

四、价格情况

1、原油和成品油价格

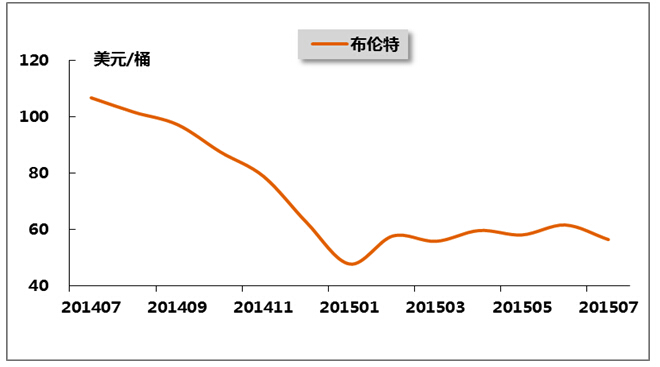

国际方面,2015年7月份,美元走弱虽难阻跌势,虽为油价提供了部分支撑,但国际原油创下2008年金融危机以来最严重的月度降幅,因有迹象表明尽管全球供应持续增长,中东主要产油国的石油产量仍继续处于创纪录的水平。具体来看,WTI原油现货平均价格为50.89美元/桶,环比下降14.9%;布伦特原油现货平均价格为56.54美元/桶,环比下降8.4%;迪拜原油现货平均价格为56.17美元/桶,环比下降9.1%。

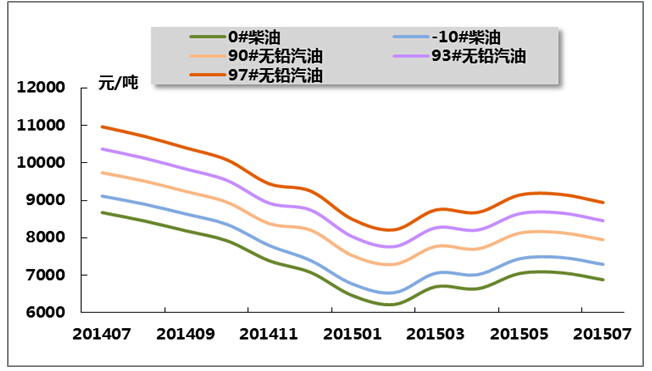

国内方面,2015年7月上旬以来,受全球原油供应过剩情况愈加突出等因素影响,国际市场油价继续震荡下行,前10个工作日平均价格较大幅度下降。国家发改委7月7日发出通知,分别将汽、柴油供应价格每吨分别降低95元和90元,调整后的汽、柴油标准品最高供应价格每吨分别为7540元和6565元。受原油市场拖累,本轮原油变化率持续较大跌幅。国家发改委7月21日再次发出通知,决定将汽、柴油价格每吨均降低265元,调整后的汽、柴油标准品最高供应价格每吨分别为7275元和6300元,国内成品油市场开启“三连降”的局面。

截至目前,年内我国油价共经历13轮调价周期,其中五次下调,五次上调,另有三次因幅度不足50元/吨而暂不调整。

图10 2014年7月-2015年7月布伦特原油月平均价格走势

图11 2014年7月-2015年7月中国主要成品油月平均价格

2、化工产品价格

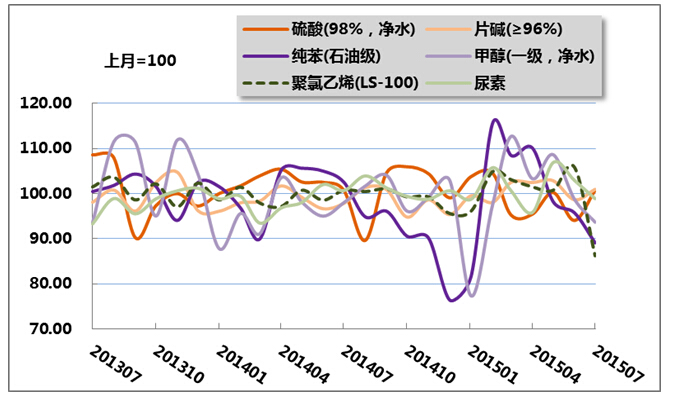

2015年7月份,我国石化产品市场上涨品种占比较少,价格整体下跌。受原油及供需影响,主要烯烃、芳烃、醇类产品整体下跌;化纤原料及制品涨跌互现,下游需求较为疲弱;塑料产品需求淡季整体运行偏弱,新产能释放市场供应承压,PP、PE、PVC继续下跌,但跌幅较之6月份有所缩窄;合成橡胶原料丁二烯7月回落,终端轮胎企业进入传统的销售淡季;无机产品两碱市场略疲,硫酸继续上涨9%,成为本月少数上涨的化工品。化肥尿素市场回落,整体看农需较前期下滑。

具体来看,重点监测的化工产品中,硫酸平均价格为397元/吨,环比上涨0.8%;片碱平均价格为2150元/吨,环比上涨0.9%;纯苯平均价格为5210元/吨,环比下降10.9%;甲醇平均价格为2210元/吨,环比下降6.4%;聚氯乙烯平均价格为6250元/吨,环比下降13.8%;尿素平均价格为1740元/吨,环比下降1.1%。

图12 2013年7月-2015年7月我国部分化工产品月平均价格指数走势

五、进出口情况

1、原油和成品油进出口

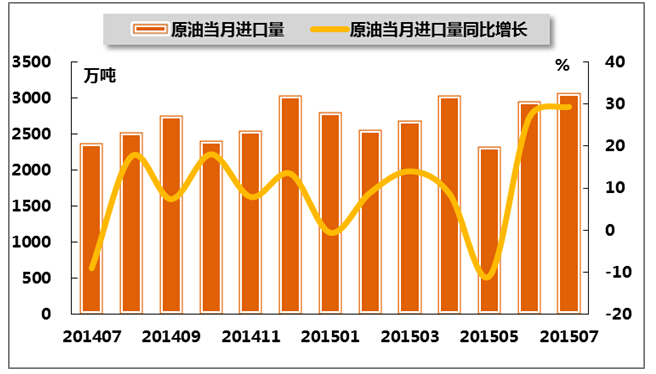

2014年我国的石油进口依存度约为59.3%,今年单月的进口依存度更是突破了60%,进口依存度依旧高企,意味着能源战略安全问题不容忽视,“高筑墙、广积粮”仍将是未来一段时间的主要策略,因此石油战略储备成为7月国内原油进口量大幅攀升的主要原因。

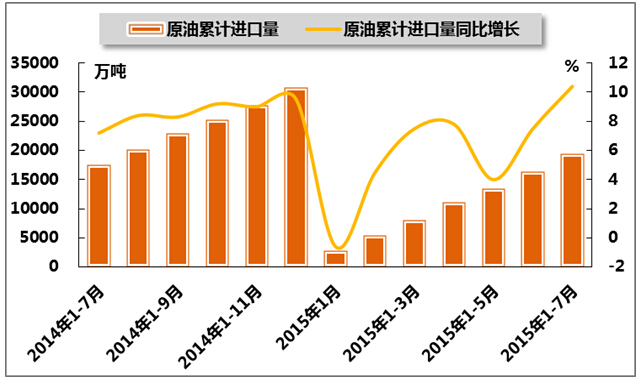

海关总署数据显示,2015年7月份,原油进口量为3071万吨,同比大幅上涨29.3%,增速继续保持高位,较6月提高1.6个百分点,而上年同期则同比下降9.0%;1-7月原油累计进口量为19408万吨,同比增长10.4%,增速比6月提高2.9个百分点,环比上涨3.9个百分点,较上年同期回落3.2个百分点。

表4 2014年7月-2015年7月我国原油当月及累计进出口数量

进口 出口 当月 累计 当月 累计 万吨 同比% 万吨 同比% 万吨 同比% 万吨 同比% 2014年7月 2376 -9 17573 7.2 - - 25 -75.7 2014年8月 2519 17.5 20092 8.4 11 -48.6 36 -71.2 2014年9月 2758 7.4 22851 8.3 - - 36 -72.7 2014年10月 2409 18 25260 9.2 - - 36 -74.8 2014年11月 2541 7.9 27801 9 - - 36 -76.4 2014年12月 3037 13.4 30838 9.5 24 166.7 60 -62.9 2015年1月 2798 -0.6 2798 -0.6 17 111.9 17 111.9 2015年2月 2555 8.9 5353 4.5 16 -8 33 29.5 2015年3月 2681 14 8034 7.5 74.6 - 107 324.6 2015年4月 3029 8.6 11062 7.8 44 - 152 499.9 2015年5月 2325 -10.9 13387 4 13 - 165 552.9 2015年6月 2949 26.7 16337 7.5 4 - 169 570 2015年7月 3071 29.3 19408 10.4 33 - 203 702

图13 2014年7月-2015年7月我国原油当月进口量及同比增长率

图14 2014年7月-2015年7月同期我国原油累计进口量及同比增长率

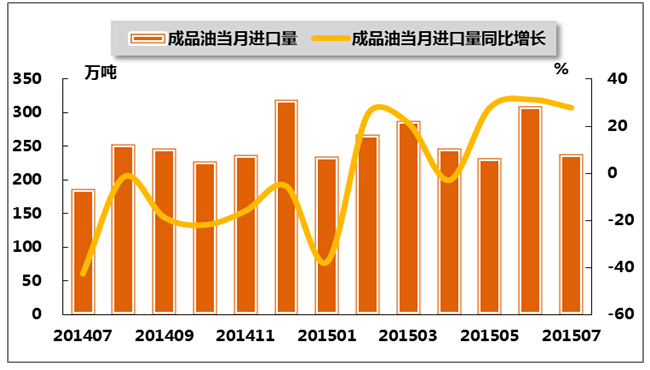

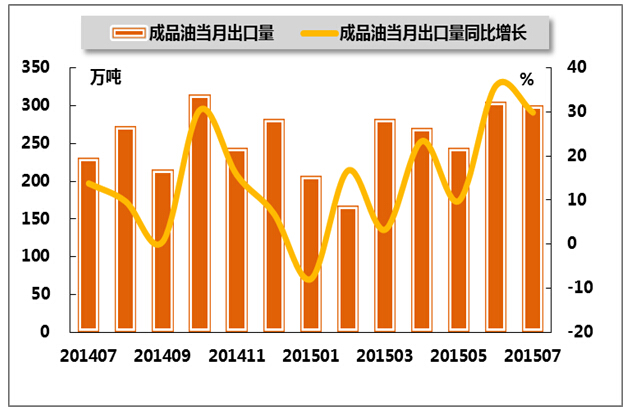

海关总署数据显示,2015年7月份,我国成品油当月进口量、出口量同比增速均出现上涨;累计进口、出口量同比增速也出现上涨。7月份,我国成品油进口238.5万吨,同比大幅上升27.9%,增速比6月份回落3.5个百分点,而上年同期为负增长;1-6月,我国成品油累计进口量为1817.3万吨,同比上升6.0%,较1-6月上涨2.7个百分点,而上年同期同比下降为31.1%。7月份,我国成品油出口300.0万吨,同比增长29.9%,增速比6月份回落5.1个百分点,比上年同期提高16.1个百分点;1-6月,我国成品油累计出口量为1778.6万吨,同比增长8.6%,增幅比1-6月提高3.3个百分点,而上年同期跌幅为2.0%。

表5 2014年7月-2015年7月我国成品油当月及累计进出口数量

| 进口 | 出口 | |||||||

| 当月 | 累计 | 当月 | 累计 | |||||

| 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | |

| 2014年7月 | 186.5 | -42.6 | 1712.6 | -31.1 | 231 | 13.8 | 1638.7 | -2 |

| 2014年8月 | 253 | -1.6 | 1965.4 | -28.3 | 273 | 9.7 | 1911.7 | -0.5 |

| 2014年9月 | 247.2 | -18.7 | 2212.6 | -27.4 | 215 | 0.6 | 2127.1 | -0.4 |

| 2014年10月 | 228.1 | -21.9 | 2440.6 | -26.9 | 314 | 30.5 | 2441.4 | 2.7 |

| 2014年11月 | 237.1 | -15.9 | 2677.7 | -26.1 | 244 | 15.7 | 2685.4 | 3.8 |

| 2014年12月 | 319.6 | -5.4 | 2999.7 | -24.2 | 282 | 7 | 2967.4 | 4.1 |

| 2015年1月 | 234.7 | -37.6 | 234.7 | -37.6 | 207 | -7.9 | 207 | -7.9 |

| 2015年2月 | 267.9 | 25.1 | 502.5 | -18.6 | 168 | 16.7 | 375.1 | -12.1 |

| 2015年3月 | 287.4 | 21.3 | 789.9 | -7.5 | 283 | 3.3 | 658.1 | -6.1 |

| 2015年4月 | 247 | -2.9 | 1037 | -6.7 | 271 | 23.4 | 927.1 | 0.2 |

| 2015年5月 | 232 | 27.9 | 1268.9 | -1.8 | 244 | 9.9 | 1173 | 0.2 |

| 2015年6月 | 309.9 | 31.4 | 1579 | 3.3 | 306 | 36 | 1478.4 | 5.3 |

| 2015年7月 | 238.5 | 27.9 | 1817.3 | 6 | 300 | 29.9 | 1778.6 | 8.6 |

图15 2014年7月-2015年7月我国成品油当月进口量及同比增长率

图16 2014年7月-2015年7月我国成品油当月出口量及同比增长率

2、化工产品出口

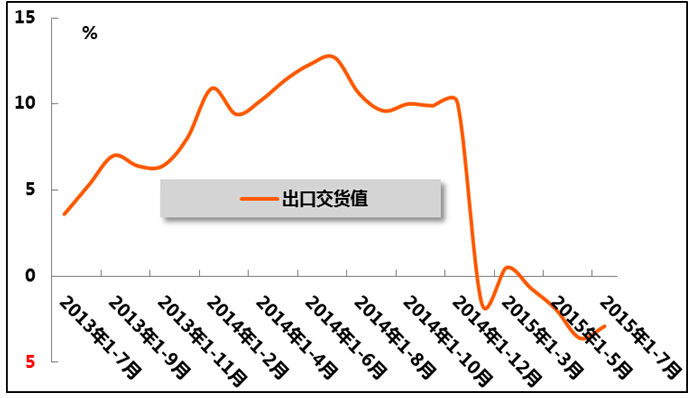

2015年1-7月,化工行业出口交货值连续4个月出现负增长,但降幅有所收窄。国家统计局数据显示,1-7月累计出口交货值2349.1亿元,同比下降2.9%,比1-6月降幅收窄0.7个百分点,而上年同期累计同比增速为12.7%,化工行业出口形势严峻。

图17 2013年7月-2015年7月化学原料及化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4