2015年1-8月,我国石油和化工行业保持弱势前行,但总体在稳定的区间运行。从主要运行指标来看,投资方面,受国际油价大幅下跌及国内需求不振的影响,油气开采业投资增速再次出现负增长,石油加工业固定资产投资降幅扩大,化学原料及化学制品制造业投资增速也一路下跌;生产方面,油气开采业和石油加工业增加值同比增速及累计增加值同比增速均持续下跌,化工行业当月及累计增加值增速表现为增长;原油产量及原油加工量同比增速均出现上涨,成品油中汽油、煤油产量同比增速稳步上升,柴油产量同比增速出现下降,多数化工产品产量同比增速均实现增长,增幅有所不同;需求方面,受内外经济放缓,需求不足的影响,石油行业主营业务收入同比继续下滑,化工行业主营业务收入同比实现增长,但涨幅远不如去年同期水平;价格方面,国际原油价格大幅下挫,我国主要成品油价格经历两次下调,实现年内的“五连降”,化工产品价格全面回落;进出口方面,8月份,原油进口量增速、累计进口量增速出现回落,成品油进口量增速同比下降,出口量增速同比上升,化工行业出口交货值同比依然为负增长,降幅再次扩大,出口形势严峻。

一、固定资产投资情况

2015年1-8月,石化行业弱势运行基本面没有改变,投资动力仍显不足,三大行业固定资产投资力度全面下滑。

国家统计局数据显示,2015年1-8月,油气开采业投资额1922.7亿元,同比下降1.1%,1-7月则为同比上升1.1%,上年同期增速为同比增长13.9%;石油加工、炼焦及核燃料加工业投资额1685.1亿元,同比下降18.5%,降幅比1-7月扩大1.9个百分点,而上年同期则同比增长11.8%;化学原料及化学制品制造业投资额达9642.0亿元,同比增长5.8%,增速较1-7月下滑1.0个百分点,比上年同期下滑3.2个百分点。

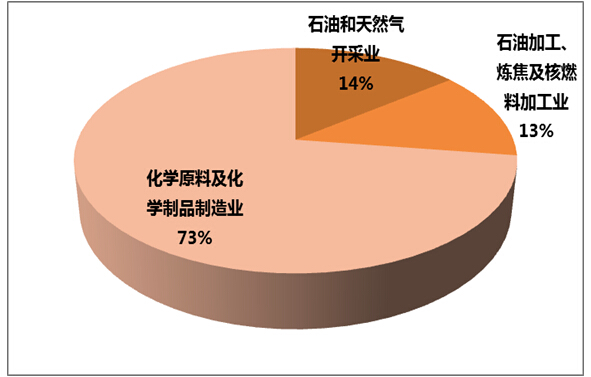

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料及化学制品制造业这三大行业占石化行业整体投资额的比重分别为14.0%、13.0%和73.0%;占全国固定资产投资的比重分别为0.6%、0.5%和2.8%。

表1 2015年1-8月我国石油和化工主要子行业固定资产投资及占全国比重情况

全国 石油和化工行业累计 石油和天然气开采业 石油加工、炼焦及核燃料加工业 化学原料及化学品制造业 自年初累计实际完成(亿元) 338977.4 13249.8 1922.7 1685.1 9642 同比增长(%) 10.9 0.9 -1.1 -18.5 5.8 占全国比重(%) 100 3.9 0.6 0.5 2.8

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业。

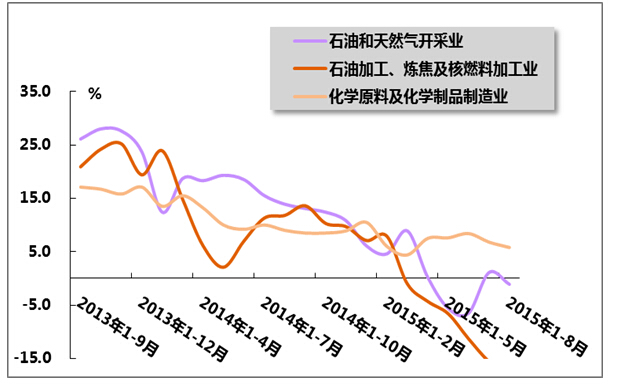

图1 2013年9月-2015年8月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2015年1-8月我国石化行业三大子行业固定资产投资额比重

二、生产情况

1、石油和化工行业增加值

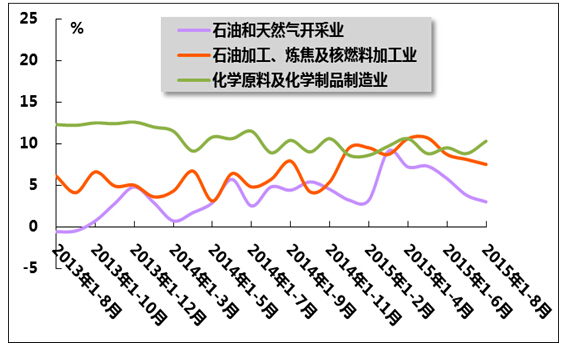

2015年8月份,油气开采业、石油加工业两大行业当月工业增加值及累计工业增加值同比增速均保持稳定增长,但环比出现下降,化学原料及化学制品制造业当月工业增加值及累计工业增加值同比增速均保持稳定增长,环比表现上涨。

国家统计局数据显示,8月份,油气开采业增加值同比增长3.0%,增速较上月回落0.8个百分点,比上年同期下降1.8个百分点,1-8月累计增加值同比增长5.1%,增速较1-7月回落0.3个百分点,比上年同期提高2.0个百分点;8月份,石油加工业增加值同比增长7.5%,增速较上月回落0.6个百分点,比上年同期提高1.8个百分点,1-8月累计增加值同比增长7.8%,增速较1-7月持平,比上年同期提高3.0个百分点;8月份,化学原料及化学制品制造业增加值同比增速为10.3%,增速较上月提高1.5个百分点,比上年同期提高1.4个百分点,1-8月累计增加值同比增长9.6%,增速较1-7月提高0.1个百分点,比上年同期回落1.1个百分点。

图3 2013年8月-2015年8月我国石油和化工行业三大子行业工业增加值同比增速

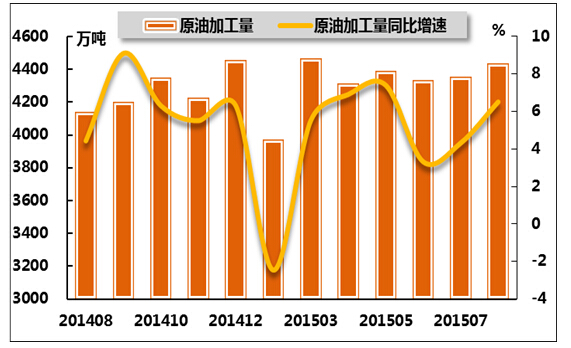

2、原油和成品油产量

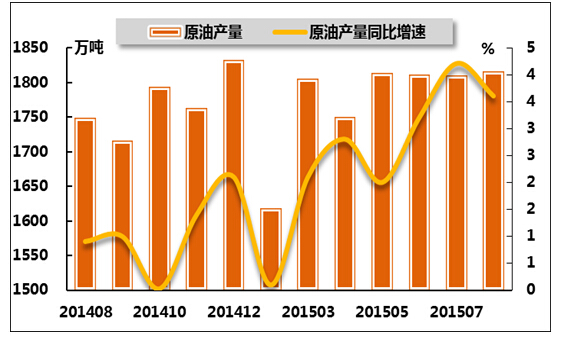

2015年8月份,国内原油产量与原油加工量同比增速均有所上升。国家统计局数据显示,8月份,原油产量达1816.7万吨,同比增长3.6%;原油加工量为4434.4万吨,同比增长6.5%。从累计产量来看,1-8月原油累计产量达14230.1万吨,同比增长2.5%,增速较1-7月上涨0.1个百分点,比上年同期上升2.4个百分点;1-8月,原油累计加工量为34564.9万吨,同比增长4.9%,增速比1-7月下降0.2个百分点,比上年同期上升1.3个百分点。

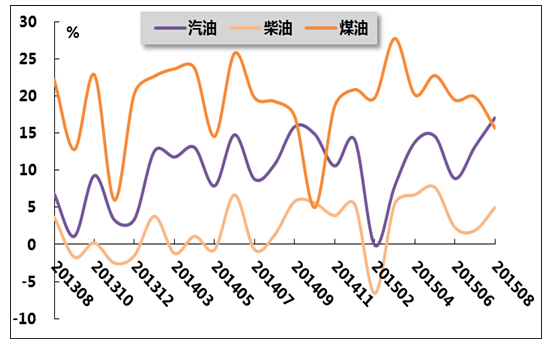

从三大成品油来看,8月份汽油、煤油、柴油当月产量增速保持稳定增长,环比增速出现部分回升。国家统计局数据显示,8月份汽油产量为1048.2万吨,同比增长17.1%;煤油产量为312.5万吨,同比增长15.7%;柴油产量1526.7万吨,同比增长5.0%。从累计产量来看,1-8月,汽油产量累计为7992.3万吨,同比增长10.9%,增速较1-7月提高1.0个百分点,比上年同期提高0.6个百分点;煤油产量累计2384.4万吨,同比增长20.9%,增速比1-7月回落0.8个百分点,比上年同期下降0.8个百分点;柴油产量累计11537.9万吨,同比增长3.8%,增速较1-7月上升0.4个百分点,比上年同期提高3.2个百分点。

表2 2015年8月份我国原油及主要油品产量表

当月(万吨) 同比(%) 自年初累计(万吨) 累计同比(%) 原油 1816.7 3.6 14230.1 2.5 原油加工量 4434.4 6.5 34564.9 4.9 其中:汽油 1048.2 17.1 7992.3 10.9 煤油 312.5 15.7 2384.4 20.9 柴油 1526.7 5 11537.9 3.8

图4 2014年8月-2015年8月我国原油产量及同比增长率比较

图5 2014年8月-2015年8月我国原油加工量及同比增长率比较

图6 2013年8月-2015年8月我国汽油煤油柴油当月产量同比变化趋势

3、化工产品产量

国家统计局发布的数据显示:2015年1-8月,在整个化工行业整体供大于求的局面下,化工市场继续保持弱势运行,主要产品产量增速稳中有降。

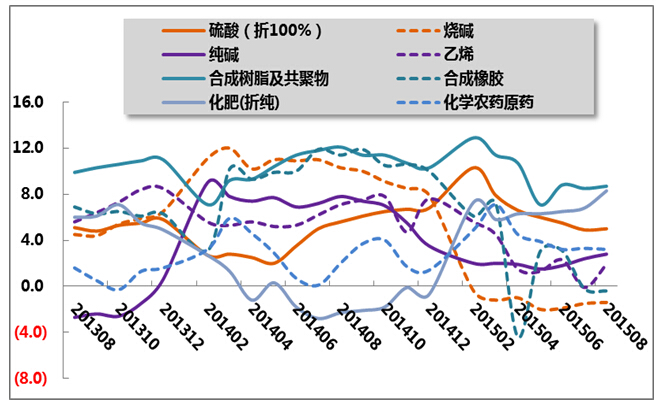

分品种来看,基础化学原料方面,2015年1-8月,硫酸累计产量为5926.6万吨,同比增长5.0%,增速较1-7月上升0.1个百分点,比上年同期下降0.6个百分点;烧碱累计产量为2019.7万吨,同比下降1.4%,降幅较1-7月收窄0.1个百分点,而上年同期增速为7.0%;纯碱累计产量为1721.7万吨,同比增长2.8%,增速较1-7月上升0.2个百分点,比上年同期下降5.0个百分点;乙烯累计产量为1142.9万吨,同比上升1.9%,而1-7月为同比下降0.1%,增速比上年同期同比回落5.2个百分点。

合成材料方面,2015年1-8月,合成树脂累计产量同比保持增长,合成橡胶累计产量同比则出现下降。具体来看,1-8月,合成树脂产品累计产量为4971.9万吨,同比增长8.7%,增速较1-7月上升0.2个百分点,比上年同期回落3.4个百分点;合成橡胶产品累计产量为336.5万吨,同比下降0.4%,降幅比1-7月扩大0.2个百分点,上年同期同比增长11.4%。

农用化工产品方面,2015年1-8月,农药与化肥产品累计产量保持稳定增长。具体来看,1-8月,化肥累计产量5014.6万吨,同比增长8.3%,增速比1-7月上涨1.5个百分点,上年同期则同比下降2.3%;农药累计产量为243.9万吨,同比增长3.2%,增速较1-7月下降0.1个百分点,比上年同期上升1.2个百分点。

表3 2015年8月份我国主要化工产品产量

名称 当月产量 同比(%) 自年初累计产量 累计同比(%) (万吨) (万吨) 硫酸(折100%) 790 4.7 5926.6 5 烧碱(折100%) 240.9 -3.2 2019.7 -1.4 纯碱 213.6 5.1 1721.7 2.8 乙烯 151.1 5 1142.9 1.9 合成树脂及共聚物 655.7 8.9 4971.9 8.7 合成橡胶 42.6 -4.7 336.5 -0.4 化肥总计(折纯) 712 18.3 5014.6 8.3 化学农药原药(折100%) 30 1.6 243.9 3.2

图7 2013年8月-2015年8月我国主要化工产品累计产量同比增速

三、需求情况

1、石油行业需求

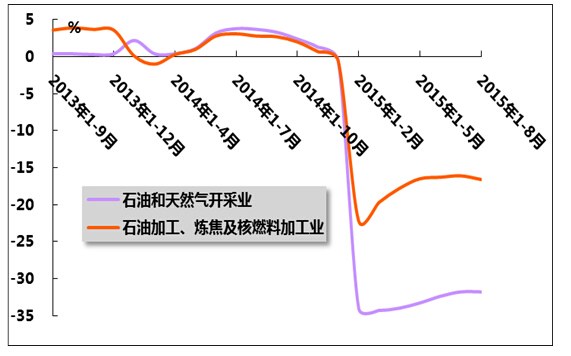

受油价下跌影响,石油行业开采与加工活动持续低迷。国家统计局发布数据显示,2015年1-8月,石油和天然气开采业主营业务收入5304.3亿元,同比下降31.8%,降幅与1-7月持平,而上年同期同比增长3.7%;石油加工业主营业务收入22675.8亿元,同比下降16.6%,降幅较1-7月扩大0.5个百分点,而上年同期同比增长2.8%。

图8 2013年9月-2015年8月石油行业主营业务收入增速变动趋势

2、化工行业需求

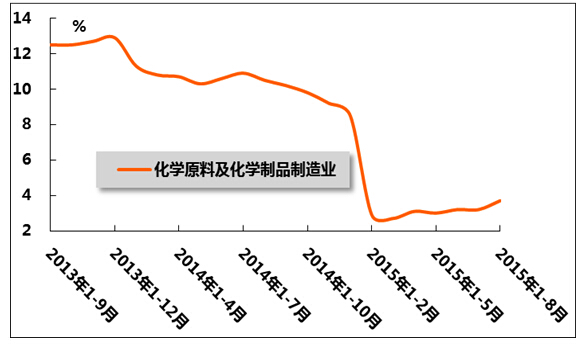

2015年1-8月,从化学原料及化学制品制造业主营业务收入指标变动情况判断,化学原料及化学制品制造业需求态势平稳发展。国家统计局发布数据显示,1-8月,化学原料及化学制品制造业主营业务收入53971.7亿元,同比增长3.7%,增速比1-7月高出0.5个百分点,但比上年同期仍下降6.8个百分点。

图9 2013年9月-2015年8月化学原料及化学制品制造业主营业务收入增速变动趋势

四、价格情况

1、原油和成品油价格

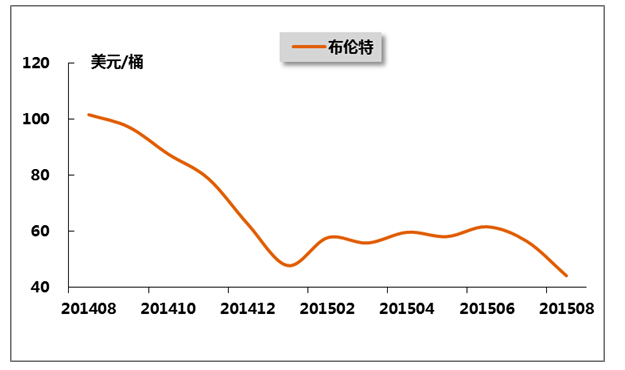

国际方面,2015年8月份,国际油价加速下滑,布伦特油价再创年内新低。究其原因主要有以下五点:一是包括中国和日本在内的亚洲原油消费国,及欧洲国家经济表现疲软,原油需求有所减弱;二是来自美国市场的压力,一方面作为全球绝大多数商品结算货币的美元汇率波动,石油价格随之受到影响,一方面美国不断提高页岩油产量致使原油供给增加,同时美国提升原油储备量,直接导致国际原油市场供需不平衡;三是部分产油国经济发展状况不佳,一些大型能源企业削减资本投入,高达30%的钻机停产,严重影响原油供给稳定;四是伊朗、利比亚、伊拉克原油产量攀升,未来原油市场供过于求的预期增加;五是新能源技术不断进步及扩展应用范围,间接影响原油市场需求。具体来看,WTI原油现货平均价格为43.01美元/桶,环比下降15.5%;布伦特原油现货平均价格为44.23美元/桶,环比下降21.8%;迪拜原油现货平均价格为47.58美元/桶,环比下降16.1%。

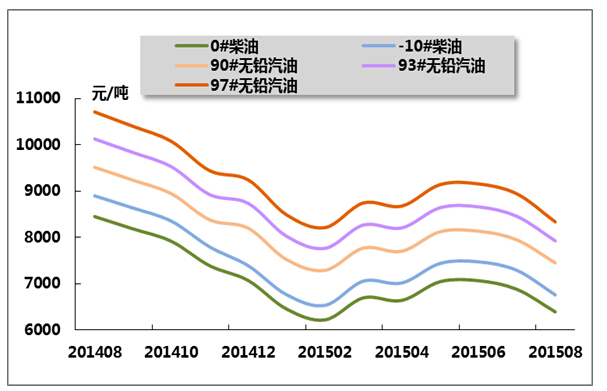

国内方面,2015年8月份前期,国内成品油市场兑现五连跌,市场商家信心消退。同时国内汽柴油市场呈现出‘旺季不旺’现象,汽柴油需求旺季的效应并没有得到体现,下游库存消化缓慢,汽油社会供给压力增大。期间主营单位为完成本月任务不断加大优惠力度,汽柴油价格不断下探。月末,国际原油市场暴涨17%以上提振市场信心,各主营单位也借势推高汽柴油价格,以至于本月汽柴油价格没有达到预期跌幅。具体来看,国家发改委8月18日发出通知,分别将汽、柴油供应价格每吨分别降低220元和215元,调整后的汽、柴油标准品最高供应价格每吨分别为7055元和6085元。紧接着,国家发改委8月18日再次发出通知,决定将汽、柴油价格每吨分别降低210、205元,调整后的汽、柴油标准品最高供应价格每吨分别为6845元和5880元,国内成品油市场兑现“五连降”的局面。

图10 2014年8月-2015年8月布伦特原油月平均价格走势

图11 2014年8月-2015年8月中国主要成品油月平均价格

2、化工产品价格

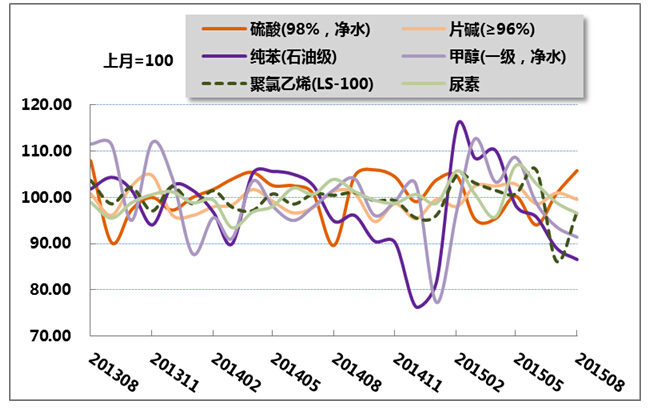

2015年8月份,国际油价涨势逆转,化工品再入寒冬。近日,塑料、PP、PTA等众多明星期货品种全线下跌。分析人士认为,原油价格由涨转跌,将直接拉低下游产品生产成本。未来能源化工品如何演绎,关键还是看原油的波动趋势。而鉴于原油反弹之后继续回落,能源化工品种承受的压力未减,未来或继续示弱。

具体来看,重点监测的化工产品中,硫酸平均价格为420元/吨,环比上涨5.8%;片碱平均价格为2140元/吨,环比下降0.5%;纯苯平均价格为4510元/吨,环比下降13.4%;甲醇平均价格为2020元/吨,环比下降8.6%;聚氯乙烯平均价格为6050元/吨,环比下降3.2%;尿素平均价格为1680元/吨,环比下降3.4%。

图12 2013年8月-2015年8月我国部分化工产品月平均价格指数走势

五、进出口情况

1、原油和成品油进出口

2014年我国的石油进口依存度约为59.3%,今年单月的进口依存度更是突破了60%,进口依存度依旧高企,意味着能源战略安全问题不容忽视,“高筑墙、广积粮”仍将是未来一段时间的主要策略,因此8月份,石油战略储备仍是原油进口的主要促进因素。

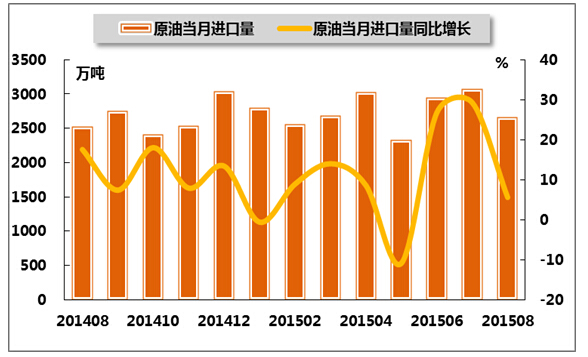

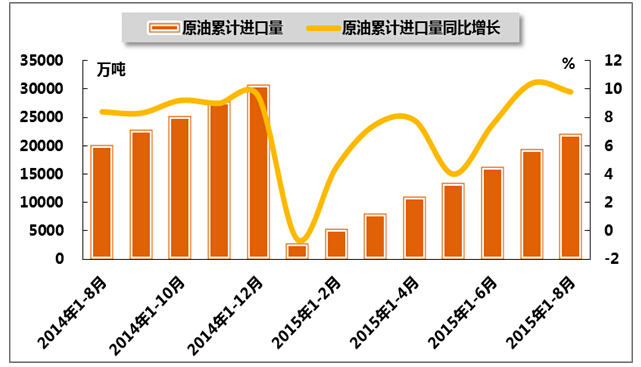

海关总署数据显示,2015年8月份,原油进口量为2659万吨,同比大幅上涨5.6%,增速较上月回落23.7个百分点,较上年同期回落11.9个百分点;1-8月原油累计进口量为22067万吨,同比增长9.8%,增速比上月回落0.6个百分点,较上年同期提高1.4个百分点。

表4 2014年8月-2015年8月我国原油当月及累计进出口数量

进口 出口 当月 累计 当月 累计 万吨 同比% 万吨 同比% 万吨 同比% 万吨 同比% 2014年8月 2519 17.5 20092 8.4 11 -48.6 36 -71.2 2014年9月 2758 7.4 22851 8.3 - - 36 -72.7 2014年10月 2409 18 25260 9.2 - - 36 -74.8 2014年11月 2541 7.9 27801 9 - - 36 -76.4 2014年12月 3037 13.4 30838 9.5 24 166.7 60 -62.9 2015年1月 2798 -0.6 2798 -0.6 17 111.9 17 111.9 2015年2月 2555 8.9 5353 4.5 16 -8 33 29.5 2015年3月 2681 14 8034 7.5 74.6 - 107 324.6 2015年4月 3029 8.6 11062 7.8 44 - 152 499.9 2015年5月 2325 -10.9 13387 4 13 - 165 552.9 2015年6月 2949 26.7 16337 7.5 4 - 169 570 2015年7月 3071 29.3 19408 10.4 33 - 203 702 2015年8月 2659 5.6 22067 9.8 22 1 225 523.1

图13 2014年8月-2015年8月我国原油当月进口量及同比增长率

图14 2014年8月-2015年8月同期我国原油累计进口量及同比增长率

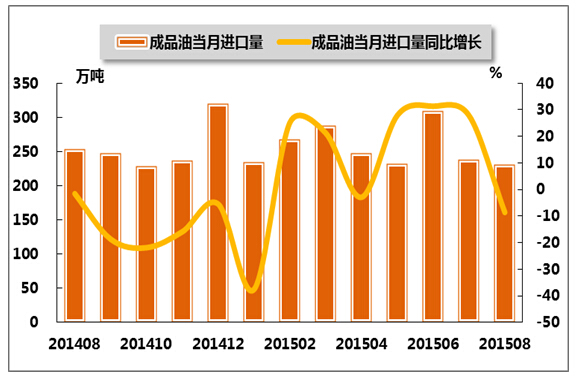

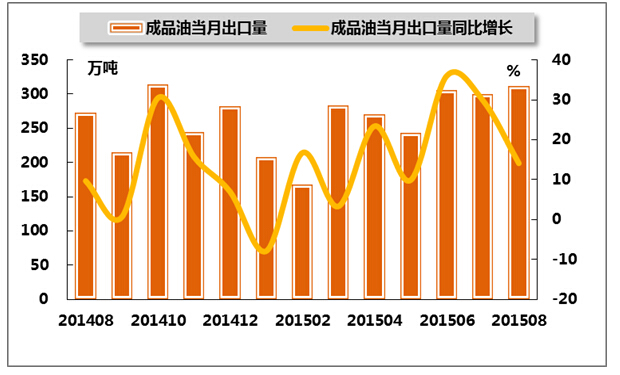

海关总署数据显示,2015年8月份,我国成品油当月进口量同比出现下降、出口量同比仍保持增长;累计进口量、出口量同比增速也出现上涨。8月份,我国成品油进口231.3万吨,同比下降8.6%,较上年同期扩大7.0个百分点,而上月增速则同比上升27.9%;1-8月,我国成品油累计进口量为2048.6万吨,同比上升4.1%,较1-7月下降1.9个百分点,而上年同期同比下降为28.3%。8月份,我国成品油出口312万吨,同比增长14.1%,增速比上月回落15.8个百分点,比上年同期提高4.4个百分点;1-8月,我国成品油累计出口量为2090万吨,同比增长9.4%,增幅比1-7月提高0.8个百分点,而上年同期跌幅为0.5%。

表5 2014年8月-2015年8月我国成品油当月及累计进出口数量

进口 出口 当月 累计 当月 累计 万吨 同比% 万吨 同比% 万吨 同比% 万吨 同比% 2014年8月 253 -1.6 1965.4 -28.3 273 9.7 1911.7 -0.5 2014年9月 247.2 -18.7 2212.6 -27.4 215 0.6 2127.1 -0.4 2014年10月 228.1 -21.9 2440.6 -26.9 314 30.5 2441.4 2.7 2014年11月 237.1 -15.9 2677.7 -26.1 244 15.7 2685.4 3.8 2014年12月 319.6 -5.4 2999.7 -24.2 282 7 2967.4 4.1 2015年1月 234.7 -37.6 234.7 -37.6 207 -7.9 207 -7.9 2015年2月 267.9 25.1 502.5 -18.6 168 16.7 375.1 -12.1 2015年3月 287.4 21.3 789.9 -7.5 283 3.3 658.1 -6.1 2015年4月 247 -2.9 1037 -6.7 271 23.4 927.1 0.2 2015年5月 232 27.9 1268.9 -1.8 244 9.9 1173 0.2 2015年6月 309.9 31.4 1579 3.3 306 36 1478.4 5.3 2015年7月 238.5 27.9 1817.3 6 300 29.9 1778.6 8.6 2015年8月 231.3 -8.6 2048.6 4.1 312 14.1 2090 9.4

图15 2014年8月-2015年8月我国成品油当月进口量及同比增长率

图16 2014年8月-2015年8月我国成品油当月出口量及同比增长率

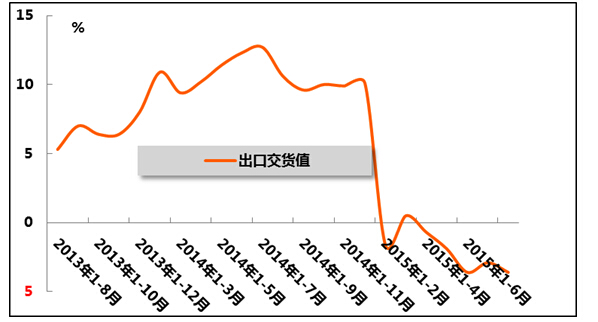

2、化工产品出口

2015年1-8月,化工行业出口交货值连续5个月出现负增长,降幅在震动中有扩张趋势。国家统计局数据显示,1-8月累计出口交货值2681.6亿元,同比下降3.6%,比1-7月降幅扩大0.7个百分点,而上年同期累计同比增速为10.6%,化工行业出口形势严峻。

图17 2013年8月-2015年8月化学原料及化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4