2015年1-10月,我国石油和化工行业依然保持弱势格局,三大主要行业维持低位运行。从主要运行指标来看:投资方面,三大行业投资全面下行,油气开采业累计投资增速环比出现回落,石油加工业累计投资同比降速越发扩大,化工行业累计投资增速仍处于下行通道;生产方面,三大行业当月工业增加值及累计工业增加值同比均实现正增长,但环比增速多为回落;国内原油产量与原油加工量当月同比均实现正增长,汽油当月产量同比增速环比回落,煤油当月产量增速环比上涨,柴油当月产量当月同比则为负,化工市场主要产品产量增速稳中有降;需求方面,受内外经济放缓,需求不足的影响,石油行业主营业务收入同比下滑程度加剧,化工行业主营业务收入同比实现增长,但涨幅远不如去年同期水平;价格方面,国际油价主要表现为先降后升的走势,在震荡走跌中出现小幅反弹,我国成品油调价经历年内的第七次上调,也是幅度最小的一次,化工产品价格有所回暖;进出口方面,受民营炼油厂以及低油价下补充石油战略储备的需要,国内原油及成品油的当月、累计进口量同比均实现正增长,但化工行业出口交货值同比依然为负,降幅呈扩大趋势,出口形势依然不乐观。

一、固定资产投资情况

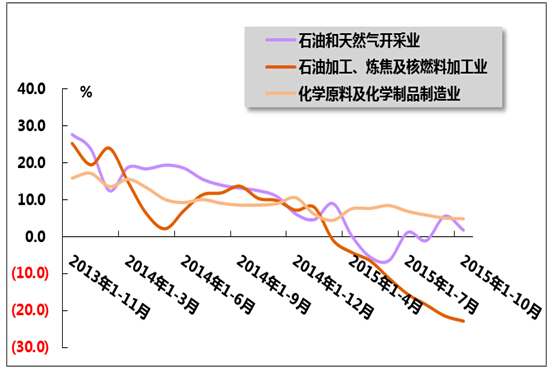

2015年1-10月,石化行业全行业走出新低,三大行业投资情况全面下行,其中,石油加工业累计投资连连下跌,油气开采业及化工行业继续保持低位运行。

国家统计局数据显示,2015年1-10月,油气开采业投资额2557.7亿元,同比增长1.7%,增速较1-9月回落3.8个百分点,较上年回落10.7个百分点;石油加工、炼焦及核燃料加工业投资额2076.9亿元,同比下降22.9%,降幅较1-9月扩大1.4个百分点,而上年同期则同比增长10.3%;化学原料及化学制品制造业投资额达12484.9亿元,同比增长4.8%,增速较1-9月回落0.2个百分点,较上年同期回落3.7个百分点。

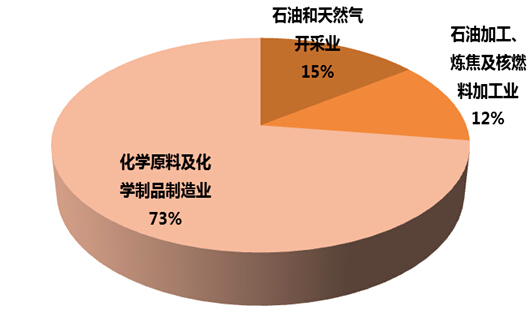

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料及化学制品制造业这三大行业占石化行业整体投资额的比重分别为15.0%、12.0%和73.0%;占全国固定资产投资的比重分别为0.6%、0.5%和2.8%。

表1 2015年1-10月我国石油和化工主要子行业固定资产投资及占全国比重情况

全国 石油和化工行业累计 石油和天然气开采业 石油加工、炼焦及核燃料加工业 化学原料及化学品制造业 自年初累计实际完成(亿元) 447424.9 17119.5 2557.7 2076.9 12484.9 同比增长(%) 10.2 0 1.7 -22.9 4.8 占全国比重(%) 100 3.8 0.6 0.5 2.8

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业。

图1 2013年11月-2015年10月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2015年1-10月我国石化行业三大子行业固定资产投资额比重

二、生产情况

1、石油和化工行业增加值

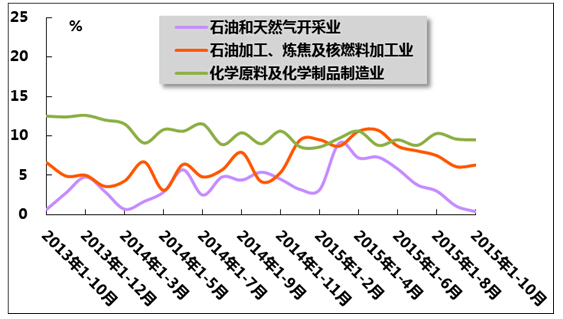

2015年10月份,三大行业当月工业增加值及累计工业增加值同比均实现正增长,但环比增速多为回落。

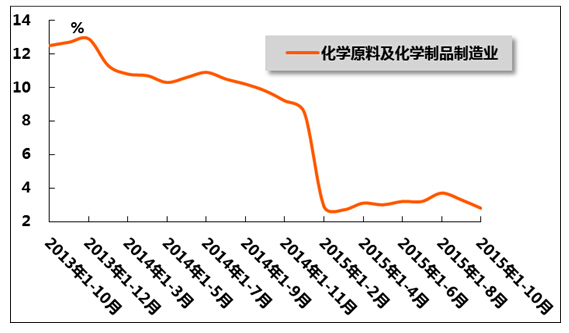

国家统计局数据显示,10月份,油气开采业增加值同比增长0.4%,增速较上月回落0.7个百分点,较上年同期回落5.0个百分点,1-10月累计增加值同比增长4.3%,增速较1-9月回落0.4个百分点,较上年同期提高0.9个百分点;10月份,石油加工业增加值同比增长6.3%,增速较上月提高0.2个百分点,较上年同期提高1.9个百分点,1-10月累计增加值同比增长7.5%,增速较1-9月回落0.1个百分点,较上年同期提高2.5个百分点;10月份,化学原料及化学制品制造业增加值同比增速为9.5%,增速较上月回落0.1个百分点,较上年同期提高0.5个百分点,1-10月累计增加值同比增长9.6%,增速与1-9月持平,较上年同期回落0.9个百分点。

图3 2013年10月-2015年10月我国石油和化工行业三大子行业工业增加值同比增速

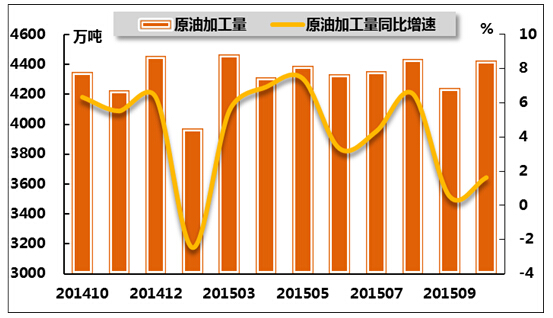

2、原油和成品油产量

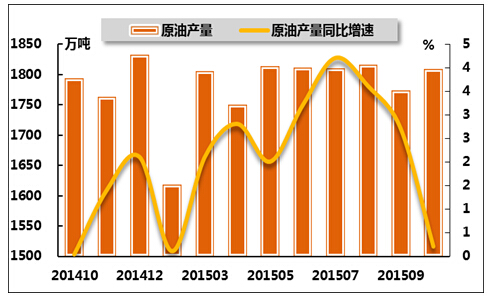

2015年10月份,国内原油产量与原油加工量当月同比均实现正增长,其中原油加工量环比增速上涨,原油产量环比增速回落。国家统计局数据显示,10月份,原油产量达1808.7万吨,同比增长0.2%;原油加工量为4424.7万吨,同比增长1.6%。从累计产量来看,1-10月原油累计产量达17892.7万吨,同比增长2.3%,增速较1-9月提高0.4个百分点,较上年同期提高2.0个百分点;1-10月,原油累计加工量为43240.6万吨,同比增长4.2%,增速较1-9月及上年同期均回落0.3个百分点。

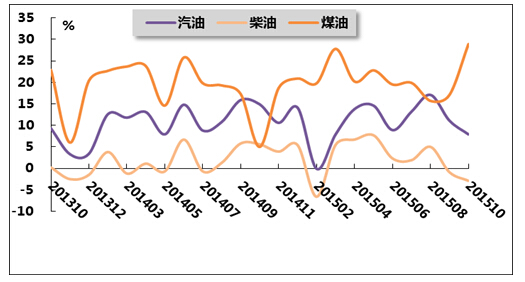

从三大成品油来看,10月份汽油当月产量同比增速环比回落,煤油当月产量增速环比上涨,柴油当月产量当月同比则为负。国家统计局数据显示,10月份汽油产量为1025.9万吨,同比增长7.9%;煤油产量为317.8万吨,同比增长28.9%;柴油产量1493.2万吨,同比下降2.9%。从累计产量来看,1-10月,汽油产量累计为10024.5万吨,同比增长9.7%,增速较1-9月回落0.2个百分点,较上年同期回落1.7个百分点;煤油产量累计3010.3万吨,同比增长21.3%,增速较1-9月回落0.9个百分点,较上年同期回落2.0个百分点;柴油产量累计14936.9万吨,同比增长2.1%,增速较1-9月回落1.2个百分点,较上年同期提高0.7个百分点。

表2 2015年10月份我国原油及主要油品产量

当月(万吨) 同比(%) 自年初累计(万吨) 累计同比(%) 原油 1808.7 0.2 17892.7 2.3 原油加工量 4424.7 1.6 43240.6 4.2 其中:汽油 1025.9 7.9 10024.5 9.7 煤油 317.8 28.9 3010.3 21.3 柴油 1493.2 -2.9 14936.9 2.1

图4 2014年10月-2015年10月我国原油产量及同比增长率比较

图5 2014年10月-2015年10月我国原油加工量及同比增长率比较

图6 2013年10月-2015年10月我国汽油煤油柴油当月产量同比变化趋势

3、化工产品产量

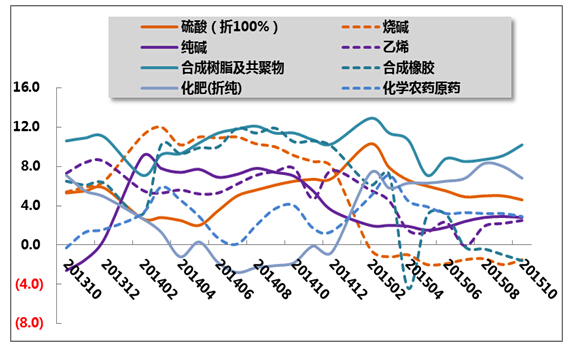

国家统计局发布的数据显示,2015年1-10月,在整个化工行业整体供大于求的局面下,化工市场继续保持弱势运行,主要产品产量增速稳中有降。

分品种来看,基础化学原料方面,2015年1-10月,硫酸累计产量为7469.1万吨,同比增长4.6%,增速较1-9月回落0.4个百分点,较上年同期回落1.9个百分点;烧碱累计产量为2523.6万吨,同比下降1.5%,降幅较1-9月缩小0.5个百分点,而上年同期增速为9.1%;纯碱累计产量为2149.5万吨,同比增长2.8%,增速较1-9月回落0.1个百分点,较上年同期下降4.2个百分点;乙烯累计产量为1445.6万吨,同比上升2.5%,增速较1-9月回落0.3个百分点,较上年同期回落5.3个百分点。

合成材料方面,2015年1-10月,合成树脂生产情况良好,合成橡胶产量则继续低迷。具体来看,1-10月,合成树脂产品累计产量为6340.1万吨,同比增长10.2%,增速较1-9月上升0.9个百分点,较上年同期回落0.8个百分点;合成橡胶产品累计产量为426.6万吨,同比下降1.6%,降幅比1-9月扩大0.6个百分点,上年同期同比增长10.5%。

农用化工产品方面,2015年1-10月,农药与化肥产品累计产量保持稳定增长。具体来看,1-10月,化肥累计产量6286.2万吨,同比增长6.8%,增速较1-9月回落1.2个百分点,上年同期则同比下降1.8%;农药累计产量为303.8万吨,同比增长2.9%,增速较1-9月回落0.3个百分点,较上年同期回落1.1个百分点。

表3 2015年10月份我国主要化工产品产量

名称 当月产量 同比(%) 自年初累计产量 累计同比(%) (万吨) (万吨) 硫酸(折100%) 756 2 7469.1 4.6 烧碱(折100%) 253.5 1 2523.6 -1.5 纯碱 219.5 1.9 2149.5 2.8 乙烯 156.5 4.6 1445.6 2.5 合成树脂及共聚物 681.7 14.7 6340.1 10.2 合成橡胶 44 -4.4 426.6 -1.6 化肥总计(折纯) 650.7 3 6286.2 6.8 化学农药原药(折100%) 30 -0.6 303.8 2.9

图7 2013年10月-2015年10月我国主要化工产品累计产量同比增速

三、需求情况

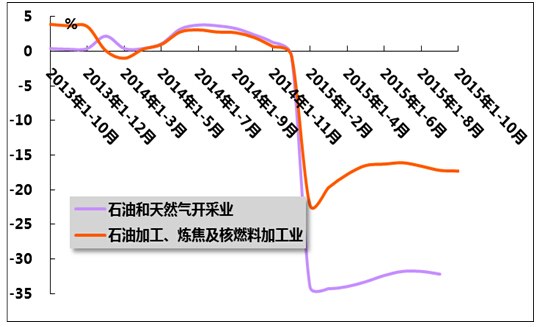

1、石油行业需求

受油价下跌影响,石油行业开采与加工活动持续低迷。国家统计局发布数据显示,2015年1-10月,石油和天然气开采业主营业务收入6548.8亿元,同比下降32.5%,降幅较1-9扩大0.3个百分点,而上年同期同比增长2.4%;石油加工业主营业务收入28267.2亿元,同比下降17.3%,降幅较1-9月扩大0.1个百分点,而上年同期同比增长2.0%。

图8 2013年10月-2015年10月石油行业主营业务收入增速变动趋势

2、化工行业需求

2015年1-10月,从化学原料及化学制品制造业主营业务收入指标变动情况判断,化学原料及化学制品制造业需求态势稳中有降。国家统计局发布数据显示,1-10月,化学原料及化学制品制造业主营业务收入68314.7亿元,同比增长2.8%,增速较1-9月回落0.5个百分点,较上年同期回落7.0个百分点。

图9 2013年10月-2015年10月化学原料及化学制品制造业主营业务收入增速变动趋势

四、价格情况

1、原油和成品油价格

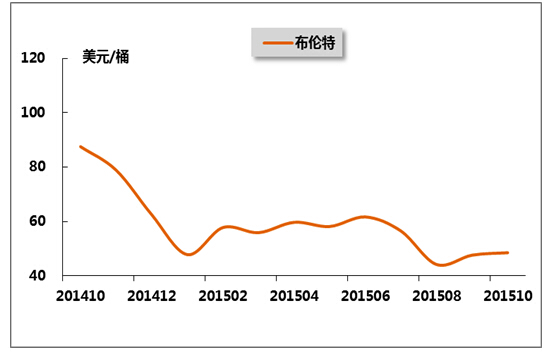

国际方面,2015年10月,国际油价主要表现为先降后升的走势。上半月,一是美国能源信息局10月15日公布的数据显示,美国全国商业原油库存4.7亿桶,增加760万桶,增幅高于市场预期,库存水平较去年同期高9800万桶,给油价带来压力;二是受到中国第3季度经济增长降至金融危机以来的最慢水平,令能源需求前景堪忧;三是需求放缓之余伊朗方面所激发的供应过剩的疑虑,多重压力下上半月原油市场不断下跌。下半月,美国原油库存开始下降,至月末,美联储召开的10月议会宣布暂不加息,国际油价走势强劲回升。具体来看,WTI原油现货平均价格为46.26美元/桶,环比上升1.7%;布伦特原油现货平均价格为48.56美元/桶,环比上升1.9%;迪拜原油现货平均价格为45.84美元/桶,环比上升0.9%。

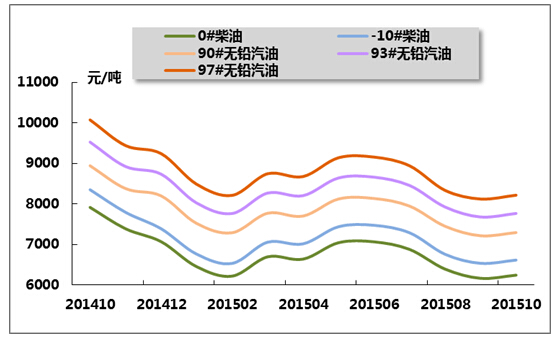

国内方面,受“十一”长假影响,本轮国内成品油调价“姗姗来迟”。10月20日24时,调价时间窗口将正式开启,油价调整挂钩的一揽子原油变化率处于上调范围内,后期油价或迎来小幅上调。具体来看,发改委公布于10月20日24时上调国内成品油零售价,汽柴油每吨上调幅度均为50元,折合升价为93号汽油上调0.036元/升,0号柴油上调0.041元/升。此次上调,成品油调价机制改革以来上调幅度最小的一次。截止到本次调价,2015年国内汽、柴油价格已经经历了20轮调价周期,汽油价格每吨累计下调315元,柴油价格每吨累计下调370元;折合93号汽油零售价格每升下调0.239元,0号柴油每升下调0.324元。

图10 2014年10月-2015年10月布伦特原油月平均价格走势

图11 2014年10月-2015年10月中国主要成品油月平均价格

2、化工产品价格

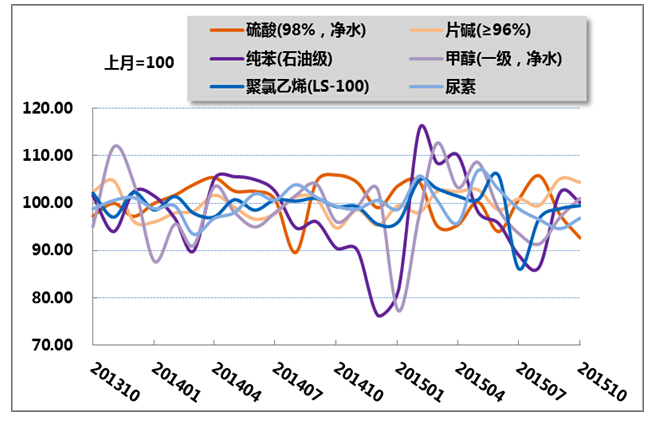

2015年10月份,国内化工产品受到市场需求拉动,价格有所回暖。具体来看,重点监测的化工产品中,硫酸平均价格为380元/吨,环比下降7.3%;片碱平均价格为2350元/吨,环比提高4.4%;纯苯平均价格为4620元/吨,环比提高0.2%;甲醇平均价格为1980元/吨,环比提高1.0%;聚氯乙烯平均价格为5950元/吨,环比下降0.5%;尿素平均价格为1540元/吨,环比下降3.1%。

图12 2013年10月-2015年10月我国部分化工产品月平均价格指数

五、进出口情况

1、原油和成品油进出口

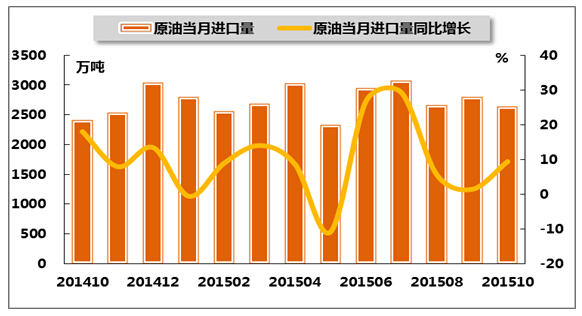

我国已经取代美国成为全球最大的原油进口国,虽然第三季度原油进口有所降温,但民营炼油厂以及低油价下补充石油战略储备的需求,使得10月份我国原油进口仍保持高位。

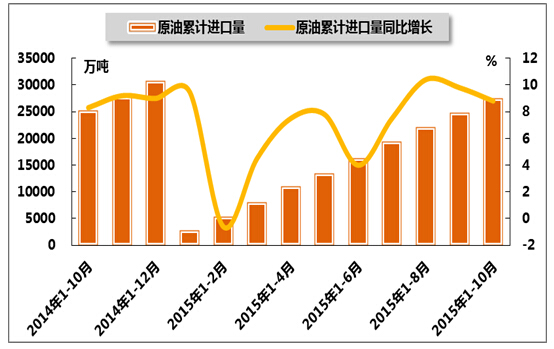

海关总署数据显示,2015年10月份,原油进口量为2635万吨,同比增长9.4%,增速较上月提高8.0个百分点,较上年同期回落9.6个百分点;1-10月原油累计进口量为27498万吨,同比增长8.9%,增速较上月提高0.0个百分点,较上年同期回落0.3个百分点。

表4 2014年10月-2015年10月我国原油当月及累计进出口数量

进口 出口 当月 累计 当月 累计 万吨 同比% 万吨 同比% 万吨 同比% 万吨 同比% 2014年10月 2409 18 25260 9.2 - - 36 -74.8 2014年11月 2541 7.9 27801 9 - - 36 -76.4 2014年12月 3037 13.4 30838 9.5 24 166.7 60 -62.9 2015年1月 2798 -0.6 2798 -0.6 17 111.9 17 111.9 2015年2月 2555 8.9 5353 4.5 16 -8 33 29.5 2015年3月 2681 14 8034 7.5 75 - 107 324.6 2015年4月 3029 8.6 11062 7.8 44 - 152 499.9 2015年5月 2325 -10.9 13387 4 13 - 165 552.9 2015年6月 2949 26.7 16337 7.5 4 - 169 570 2015年7月 3071 29.3 19408 10.4 33 - 203 702 2015年8月 2659 5.6 22067 9.8 22 100 225 523.1 2015年9月 2795 1.4 24862 8.8 5 - 229 536.6 2015年10月 2635 9.4 27498 8.9 - - 229 536.6

图13 2014年10月-2015年10月我国原油当月进口量及同比增长率

图14 2014年10月-2015年10月同期我国原油累计进口量及同比增长率

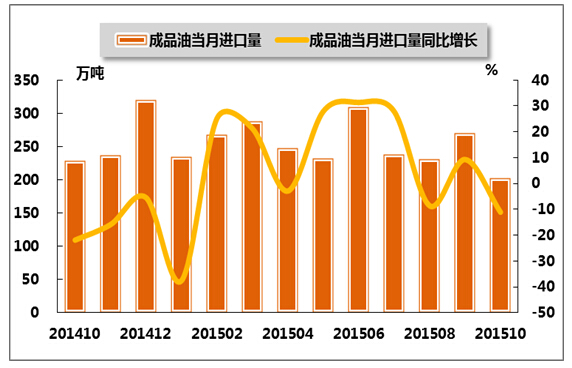

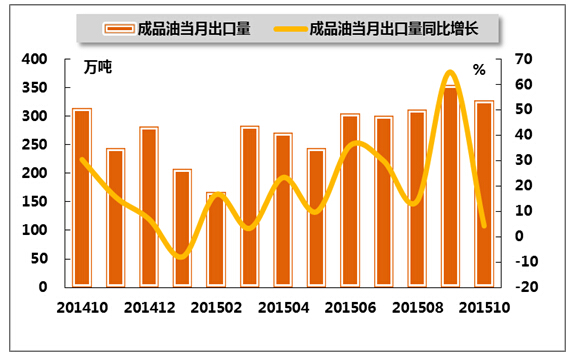

海关总署数据显示,2015年10月份,我国成品油当月进口量同比出现下降,出口量同比增速表现良好;累计进口量、出口量均实现正增长。具体来看,10月份,我国成品油进口203.0万吨,同比下降11.1%,而上月为同比增长9.3%,降速较上年同期缩小10.8个百分点;1-10月,我国成品油累计进口量为2518.0万吨,同比上升3.1%,增速较1-9回落1.6个百分点,而上年同期同比下降为26.9%。10月份,我国成品油出口328万吨,同比增长4.3%,增速较上月回落60.6个百分点,较上年同期回落26.2个百分点;1-10月,我国成品油累计出口量为2773万吨,同比增长13.6%,增幅较1-9月回落1.4个百分点,较上年同期提高10.9个百分点。

表5 2014年10月-2015年10月我国成品油当月及累计进出口数量

进口 出口 当月 累计 当月 累计 万吨 同比% 万吨 同比% 万吨 同比% 万吨 同比% 2014年10月 228.1 -21.9 2440.6 -26.9 314 30.5 2441.4 2.7 2014年11月 237.1 -15.9 2677.7 -26.1 244 15.7 2685.4 3.8 2014年12月 319.6 -5.4 2999.7 -24.2 282 7 2967.4 4.1 2015年1月 234.7 -37.6 234.7 -37.6 207 -7.9 207 -7.9 2015年2月 267.9 25.1 502.5 -18.6 168 16.7 375.1 -12.1 2015年3月 287.4 21.3 789.9 -7.5 283 3.3 658.1 -6.1 2015年4月 247 -2.9 1037 -6.7 271 23.4 927.1 0.2 2015年5月 232 27.9 1268.9 -1.8 244 9.9 1173 0.2 2015年6月 309.9 31.4 1579 3.3 306 36 1478.4 5.3 2015年7月 238.5 27.9 1817.3 6 300 29.9 1778.6 8.6 2015年8月 231.3 -8.6 2048.6 4.1 312 14.1 2090 9.4 2015年9月 270.2 9.3 2318.8 4.7 355 64.9 2444.7 15 2015年10月 203 -11.1 2518 3.1 328 4.3 2772.6 13.6

图15 2014年10月-2015年10月我国成品油当月进口量及同比增长率

图16 2014年10月-2015年10月我国成品油当月出口量及同比增长率

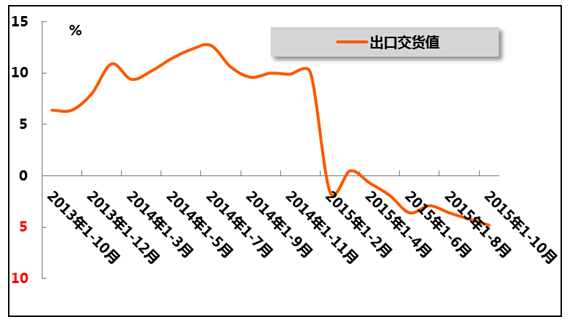

2、化工产品出口

2015年1-10月,化工行业出口交货值连续7个月出现负增长,降幅在震动中有扩张趋势。国家统计局数据显示,1-10月累计出口交货值3371.9亿元,同比下降4.8%,降幅较1-9月扩大0.6个百分点,而上年同期累计同比增速为10.0%,化工行业出口形势严峻。

图17 2013年10月-2015年10月化学原料及化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4