2015年1-11月,我国石油和化工行业依然低位运行,复苏仍待时日。从主要运行指标来看:投资方面,三大行业投资情况仍无抬头迹象,除石油加工业累计投资下跌幅度减缓外,油气开采业及化工行业累计投资情况继续恶化;生产方面,油气开采业及石油加工业当月工业增加值增速环比实现增长,化学工业增加值增速环比有所下跌;国内原油当月产量出现负增长,原油当月加工量不但实现正增长,环比增速也有所提高,汽油当月产量同比增速环比上升,煤油当月产量增速环比回落,柴油当月产量当月同比则为负,主要化工产品产量增长依然乏力;需求方面,受内外经济放缓,需求不足的影响,石油开采业主营业务收入降幅扩大,油气加工业主营业务收入降幅有所收窄,化工行业主营业务收入继续探底;价格方面,国际油价继续下跌,国内成品油价格也随之下降,化工产品价格再次全面回落;进出口方面,我国继续低位吸油,原油进口量同比增速仍为增长,但涨幅放缓,化工行业出口交货值同比依然为负,降幅有所收窄,但出口形势依然严峻。

一、固定资产投资情况

2015年1-11月,石化行业继续低位运行,三大行业投资情况仍无抬头迹象,其中,除石油加工业累计投资下跌幅度减缓外,油气开采业及化工行业累计投资情况继续恶化。

国家统计局数据显示,2015年1-11月,油气开采业投资额2828.6亿元,同比增长0.8%,增速较1-10月回落0.9个百分点,较上年同期回落10.0个百分点;石油加工、炼焦及核燃料加工业投资额2306.2亿元,同比下降22.5%,降幅较1-10月缩小0.4个百分点,而上年同期则同比增长9.7%;化学原料及化学制品制造业投资额达13724.7亿元,同比增长4.1%,增速较1-10月回落0.7个百分点,较上年同期回落4.8个百分点。

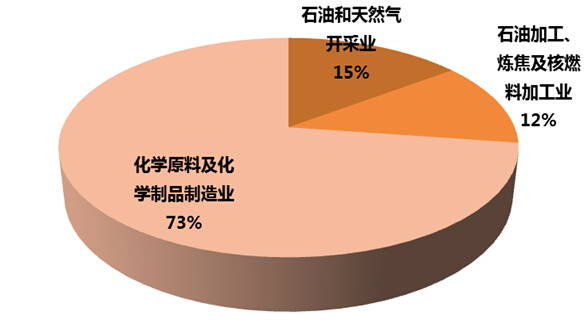

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料及化学制品制造业这三大行业占石化行业整体投资额的比重分别为15.0%、12.0%和73.0%;占全国固定资产投资的比重分别为0.6%、0.5%和2.8%。

表1 2015年1-11月我国石油和化工主要子行业固定资产投资及占全国比重情况

全国 石油和化工行业累计 石油和天然气开采业 石油加工、炼焦及核燃料加工业 化学原料及化学品制造业 自年初累计实际完成(亿元) 497182.2 18859.5 2828.6 2306.2 13724.7 同比增长(%) 10.2 -0.6 0.8 -22.5 4.1 占全国比重(%) 100 3.8 0.6 0.5 2.8

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业。

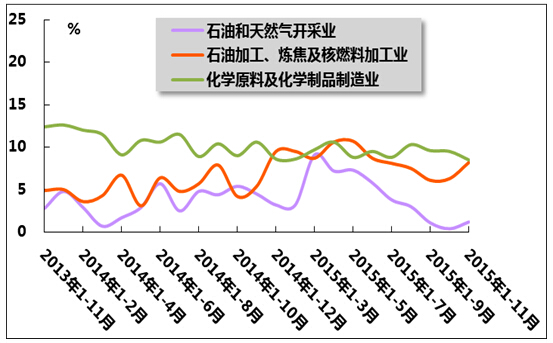

图1 2013年11月-2015年11月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2015年1-11月我国石化行业三大子行业固定资产投资额比重

二、生产情况

1、石油和化工行业增加值

2015年11月份,油气开采业及石油加工业当月工业增加值增速环比实现增长,化学工业增加值增速环比有所下跌。

国家统计局数据显示,11月份,油气开采业增加值同比增长1.2%,增速较上月提高0.8个百分点,较上年同期回落0.5个百分点,1-11月累计增加值同比增长4.0%,增速较1-10月回落0.3个百分点,较上年同期提高0.5个百分点;11月份,石油加工业增加值同比增长8.2%,增速较上月提高1.9个百分点,较上年同期提高2.8个百分点,1-11月累计增加值同比增长7.6%,增速较1-10月提高0.1个百分点,较上年同期提高2.6个百分点;11月份,化学原料及化学制品制造业增加值同比增速为8.5%,增速较上月回落1.0个百分点,较上年同期回落2.1个百分点,1-11月累计增加值同比增长9.5%,增速较1-10月回落0.1个百分点,较上年同期回落1.0个百分点。

图3 2013年11月-2015年11月我国石油和化工行业三大子行业工业增加值同比增速

2、原油和成品油产量

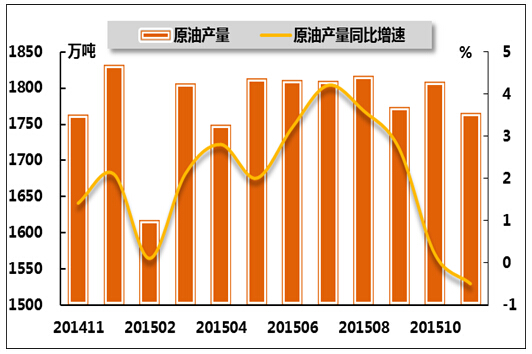

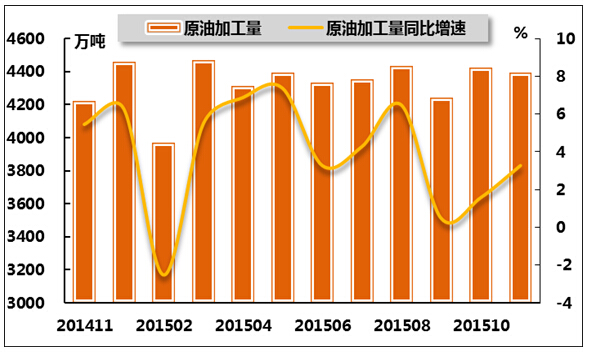

2015年11月份,国内原油产量出现负增长,原油加工量不但实现正增长,环比增速也有所提高;原油产量及原油加工量累计同比增速均出现增长。国家统计局数据显示,11月份,原油产量达1766.0万吨,同比下降0.5%;原油加工量为4392.1万吨,同比增长3.3%。从累计数据来看,1-11月原油累计产量达19658.8万吨,同比增长2.0%,增速较1-10月回落0.3个百分点,较上年同期提高1.6个百分点;1-11月,原油累计加工量为47613.9万吨,同比增长4.1%,增速较1-10月回落0.1个百分点,较上年同期均回落0.6个百分点。

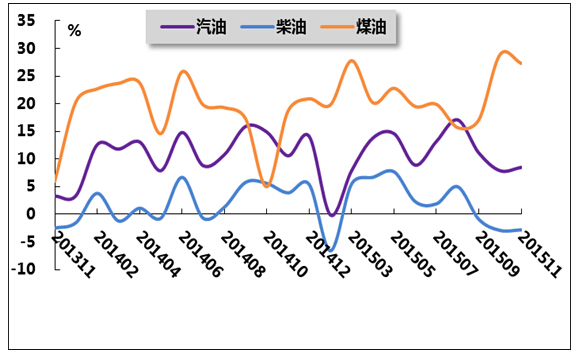

从三大成品油来看,11月份,汽油当月产量同比增速环比上升,煤油当月产量增速环比回落,柴油当月产量当月同比则为负。国家统计局数据显示,11月份,汽油产量为1013.7万吨,同比增长8.5%;煤油产量为313.4万吨,同比增长27.3%;柴油产量1499.1万吨,同比下降2.8%。从累计产量来看,1-11月,汽油产量累计为11036.9万吨,同比增长9.6%,增速较1-10月回落0.1个百分点,较上年同期回落1.7个百分点;煤油产量累计3323.6万吨,同比增长21.8%,增速较1-10月上升0.5个百分点,较上年同期回落2.6个百分点;柴油产量累计16436.1万吨,同比增长1.6%,增速较1-10月回落0.5个百分点,较上年同期回落0.1个百分点。

表2 2015年11月份我国原油及主要油品产量

当月(万吨) 同比(%) 自年初累计(万吨) 累计同比(%) 原油 1766 -0.5 19658.8 2 原油加工量 4392.1 3.3 47613.9 4.1 其中:汽油 1013.7 8.5 11036.9 9.6 煤油 313.4 27.3 3323.6 21.8 柴油 1499.1 -2.8 16436.1 1.6

图4 2014年11月-2015年11月我国原油产量及同比增长率比较

图5 2014年11月-2015年11月我国原油加工量及同比增长率比较

图6 2013年11月-2015年11月我国汽油煤油柴油当月产量同比变化趋势

3、化工产品产量

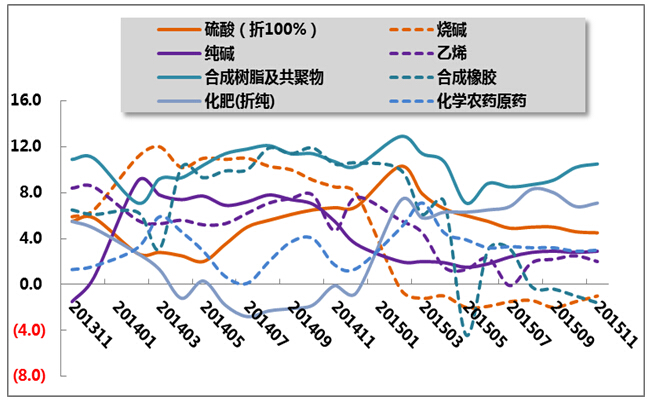

国家统计局发布的数据显示,2015年1-11月,在整个化工行业整体供大于求的局面下,化工市场继续保持弱势运行,主要产品产量增长依然乏力。

分品种来看,基础化学原料方面,2015年1-11月,硫酸累计产量为8198.9万吨,同比增长4.5%,增速较1-10月回落0.1个百分点,较上年同期回落2.2个百分点;烧碱累计产量为2786.5万吨,同比下降1.0%,降幅较1-10月缩小0.5个百分点,而上年同期增速为8.5%;纯碱累计产量为2368.5万吨,同比增长2.9%,增速较1-10月提高0.1个百分点,较上年同期下降2.4个百分点;乙烯累计产量为1573.8万吨,同比上升2.0%,增速较1-10月回落0.5个百分点,较上年同期回落2.7个百分点。

合成材料方面,2015年1-11月,合成树脂生产情况良好,合成橡胶产量则继续低迷。具体来看,1-11月,合成树脂产品累计产量为7011.6万吨,同比增长10.3%,增速较1-10月上升0.3个百分点,较上年同期回落0.2个百分点;合成橡胶产品累计产量为468.7万吨,同比下降3.1%,降幅比1-10月缩小1.5个百分点,上年同期同比增长10.6%。

农用化工产品方面,2015年1-11月,农药与化肥产品累计产量保持稳定增长。具体来看,1-11月,化肥累计产量6931.8万吨,同比增长7.1%,增速较1-10月回落0.3个百分点,上年同期则同比下降0.1%;农药累计产量为337.0万吨,同比增长3.0%,增速较1-10月提高0.1个百分点,较上年同期回落1.3个百分点。

表3 2015年11月份我国主要化工产品产量

名称 当月产量 同比(%) 自年初累计产量 累计同比(%) (万吨) (万吨) 硫酸(折100%) 756.5 2.3 8198.9 4.5 烧碱(折100%) 259.6 1.4 2786.5 -1 纯碱 219 4.1 2368.5 2.9 乙烯 146.1 1.6 1573.8 2 合成树脂及共聚物 674.9 12.3 7011.6 10.5 合成橡胶 42.2 -15.8 468.7 -3.1 化肥总计(折纯) 662.8 10.2 6931.8 7.1 化学农药原药(折100%) 34.3 4.8 337 3

图7 2013年11月-2015年11月我国主要化工产品累计产量同比增速

三、需求情况

1、石油行业需求

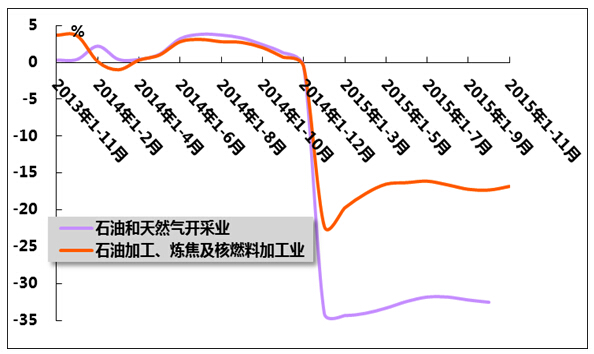

受油价下跌影响,石油行业开采与加工活动持续低迷。国家统计局发布数据显示,2015年1-11月,石油和天然气开采业主营业务收入7162.8亿元,同比下降32.7%,降幅较1-10扩大0.2个百分点,而上年同期同比增长1.3%;石油加工业主营业务收入31151.7亿元,同比下降16.8%,降幅较1-10月缩小0.5个百分点,而上年同期同比增长0.7%。

图8 2013年11月-2015年11月石油行业主营业务收入增速变动趋势

2、化工行业需求

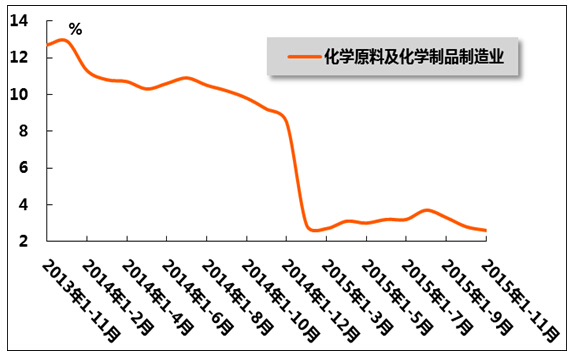

2015年1-11月,化学原料及化学制品制造业主营业务收入仍呈低位增长态势。国家统计局发布数据显示,1-11月,化学原料及化学制品制造业主营业务收入75794.6亿元,同比增长2.6%,增速较1-10月回落0.2个百分点,较上年同期回落7.2个百分点。

图9 2013年10月-2015年10月化学原料及化学制品制造业主营业务收入增速变动趋势

四、价格情况

1、原油和成品油价格

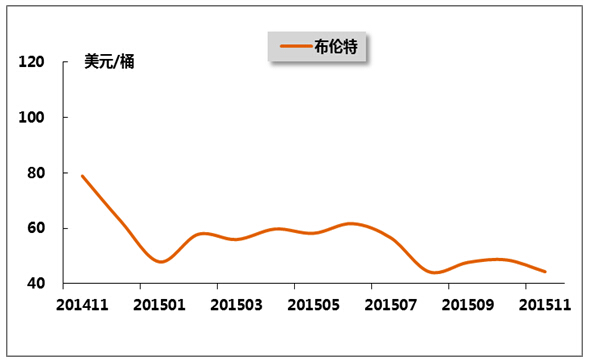

国际方面,2015年11月,原油价格又走出一轮新低。主要原因有,一来美国钻机开工数量有所反弹,美国商业原油库存依然较高,供给增加继续打压国际油价;二来美联储加息亿元强烈,美元指数走强,全球大宗商品期货价格则全线下跌,国际原油价格也结束中旬的小幅反弹,再度下挫。具体来看,WTI原油现货平均价格为38.69美元/桶,环比下降16.4%;布伦特原油现货平均价格为44.31美元/桶,环比下降8.8%;迪拜原油现货平均价格为39.78美元/桶,环比下降13.2%。

国内方面,受国际原油供应过剩及美元升值影响,11月份国际原油价格再度下跌,国内成品油价格也两度下调。11月3日,国家发展改革委发出通知,决定将汽、柴油价格每吨均降低125元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.09元和0.11元。11月16日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别降低85元和80元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.06元和0.07元。至此,2015年国内汽、柴油价格已经历22轮调价周期,其中11次下调,7次上调,4次搁浅。汽油价格每吨累计下调525元,柴油价格每吨累计下调575元。

图10 2014年11月-2015年11月布伦特原油月平均价格走势

图11 2014年11月-2015年11月中国主要成品油月平均价格

2、化工产品价格

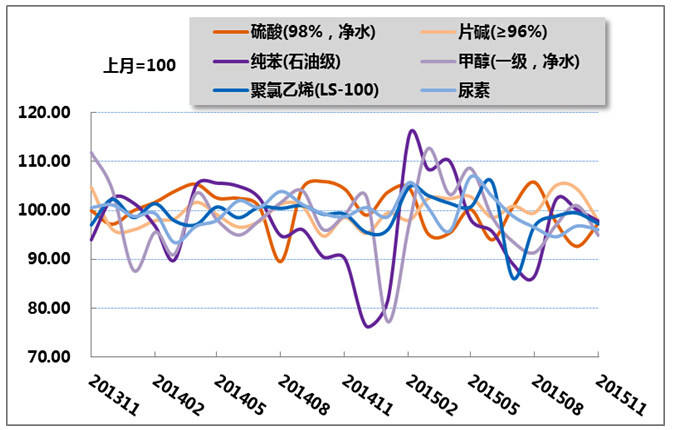

2015年11月份,国内化工产品经历疲弱的旺季后,市场需求回落,监测的主要产品价格再次全面下滑。具体来看,重点监测的化工产品中,硫酸平均价格为370元/吨,环比下降2.6%;片碱平均价格为2300元/吨,环比下降2.1%;纯苯平均价格为4520元/吨,环比下降2.2%;甲醇平均价格为1880元/吨,环比下降5.1%;聚氯乙烯平均价格为5790元/吨,环比下降2.7%;尿素平均价格为1480元/吨,环比下降3.9%。

图12 2013年11月-2015年11月我国部分化工产品月平均价格指数走势

五、进出口情况

1、原油和成品油进出口

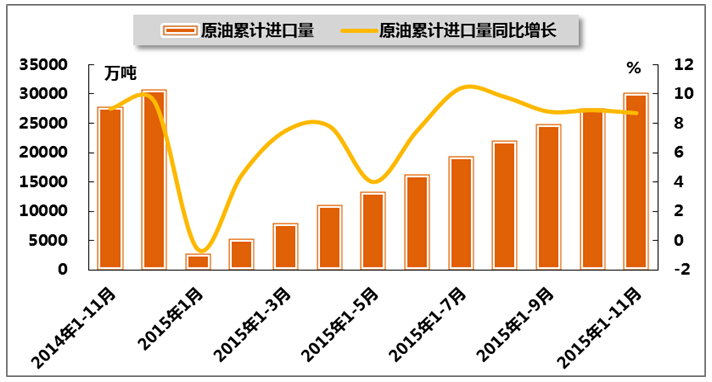

11月份,国际原油价格再跌10%左右,我国继续低位吸油,原油进口量同比增速仍为增长,但涨幅放缓。

海关总署数据显示,2015年11月份,原油进口量为2734万吨,同比增长7.6%,增速较上月回落1.8个百分点,较上年同期回落0.3个百分点;1-11月,原油累计进口量为30231万吨,同比增长8.7%,增速较上月回落0.2个百分点,较上年同期回落0.3个百分点。

表4 2014年11月-2015年11月我国原油当月及累计进出口数量

进口 出口 当月 累计 当月 累计 万吨 同比% 万吨 同比% 万吨 同比% 万吨 同比% 2014年11月 2541 7.9 27801 9 - - 36 -76.4 2014年12月 3037 13.4 30838 9.5 24 166.7 60 -62.9 2015年1月 2798 -0.6 2798 -0.6 17 111.9 17 111.9 2015年2月 2555 8.9 5353 4.5 16 -8 33 29.5 2015年3月 2681 14 8034 7.5 75 - 107 324.6 2015年4月 3029 8.6 11062 7.8 44 - 152 499.9 2015年5月 2325 -10.9 13387 4 13 - 165 552.9 2015年6月 2949 26.7 16337 7.5 4 - 169 570 2015年7月 3071 29.3 19408 10.4 33 - 203 702 2015年8月 2659 5.6 22067 9.8 22 100 225 523.1 2015年9月 2795 1.4 24862 8.8 5 - 229 536.6 2015年10月 2635 9.4 27498 8.9 - - 229 536.6 2015年11月 2734 7.6 30231 8.7 32 - 262 625.4

图13 2014年11月-2015年11月我国原油当月进口量及同比增长率

图14 2014年11月-2015年11月同期我国原油累计进口量及同比增长率

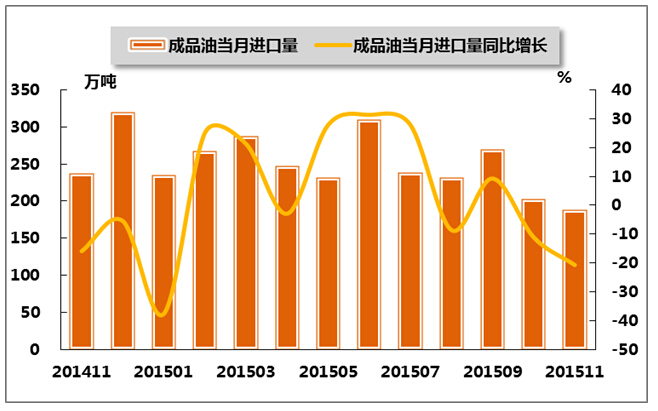

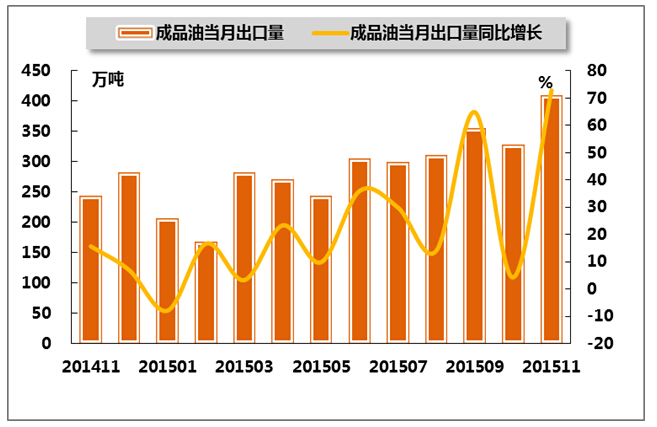

当前国内炼油产能过剩而成品油需求整体放缓,供大于求矛盾愈发尖锐,通过出口调节国内的资源平衡趋势开始显现。海关总署数据显示,2015年11月份,我国成品油当月进口量同比出现下降,出口量同比增速表现良好;累计进口量、出口量均实现正增长。

具体来看,11月份,我国成品油进口188.0万吨,同比下降20.7%,降幅比上月扩大9.6个百分点,比上年同期扩大4.8个百分点;1-11月,我国成品油累计进口量为2705.0万吨,同比上升0.9%,增速较1-10月回落2.2个百分点,而上年同期同比下降为26.1%。

11月份,我国成品油出口410万吨,同比增长72.9%,增速较上月提高68.6个百分点,较上年同期提高57.2个百分点;1-11月,我国成品油累计出口量为3183万吨,同比增长18.6%,增幅较1-10月提高5.0个百分点,较上年同期提高14.8个百分点。

表5 2014年11月-2015年11月我国成品油当月及累计进出口数量

进口 出口 当月 累计 当月 累计 万吨 同比% 万吨 同比% 万吨 同比% 万吨 同比% 2014年11月 237.1 -15.9 2677.7 -26.1 244 15.7 2685.4 3.8 2014年12月 319.6 -5.4 2999.7 -24.2 282 7 2967.4 4.1 2015年1月 234.7 -37.6 234.7 -37.6 207 -7.9 207 -7.9 2015年2月 267.9 25.1 502.5 -18.6 168 16.7 375.1 -12.1 2015年3月 287.4 21.3 789.9 -7.5 283 3.3 658.1 -6.1 2015年4月 247 -2.9 1037 -6.7 271 23.4 927.1 0.2 2015年5月 232 27.9 1268.9 -1.8 244 9.9 1173 0.2 2015年6月 309.9 31.4 1579 3.3 306 36 1478.4 5.3 2015年7月 238.5 27.9 1817.3 6 300 29.9 1778.6 8.6 2015年8月 231.3 -8.6 2048.6 4.1 312 14.1 2090 9.4 2015年9月 270.2 9.3 2318.8 4.7 355 64.9 2444.7 15 2015年10月 203 -11.1 2518 3.1 328 4.3 2772.6 13.6 2015年11月 188 -20.7 2705 0.9 410 72.9 3183 18.6

图15 2014年11月-2015年11月我国成品油当月进口量及同比增长率

图16 2014年11月-2015年11月我国成品油当月出口量及同比增长率

2、化工产品出口

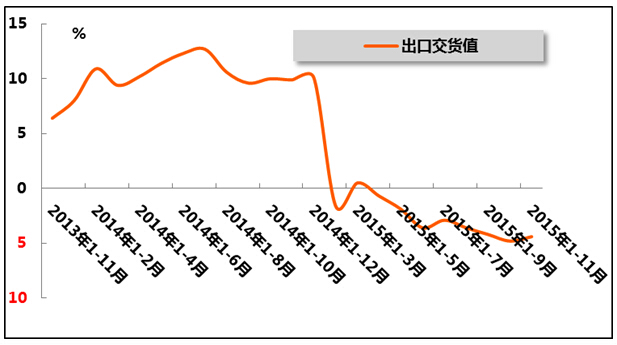

2015年1-11月,化工行业累计出口交货值连续8个月出现负增长,降幅略微缩小。国家统计局数据显示,1-11月累计出口交货值3758.2亿元,同比下降4.4%,降幅较1-10月缩小0.4个百分点,而上年同期累计同比增速为9.9%,化工行业出口形势严峻。

图17 2013年11月-2015年11月化学原料及化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4