一、医药行业整体运行情况

2016年1-2月,医药行业运行呈现以下特点:一是医药行业投资增速小幅回落,增速放缓至10.2%;二是由于医保控费、标准趋严等影响,医药行业生产下行压力较大,累计增加值增长率为8.0%,低于上年同期水平;三是医药行业整体运行低缓但较为平稳,主营业务收入和利润总额增速有所放缓,同比增长分别为8.0%和10.1%。

二、医药行业投资情况

1、固定资产投资情况

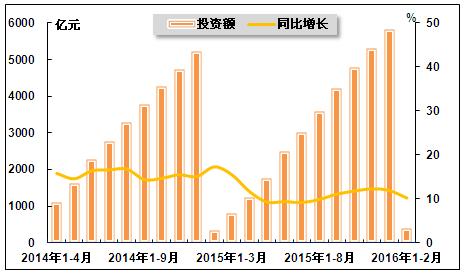

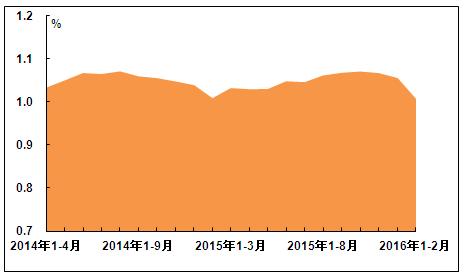

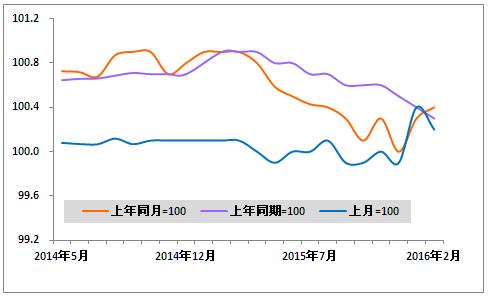

2016年是“十三五”开局之年,作为未来五年重点发展的行业,相较于制造业其他行业,医药制造业是处于上升通道的朝阳行业,受到投资资本的青睐。政策利好吸引大量资金进入的同时,日趋严格的生产标准也剔除了许多低端产能,随着GMP认证高峰的结束和医保控费的进一步严格,行业固定资产投资增速较2015年有所放缓,但整体仍保持较快水平。国家统计局数据显示,2016年1-2月,医药行业完成投资额382亿元,同比增长10.2%,增速较2015年1-12月和去年同期分别下降1.7和7.1个百分点;医药行业投资额占同期全国总量的1.0%,占比与上年同期持平。

图 1 2014年4月-2016年2月医药行业投资额及其增速走势

图 2 2014年4月-2016年2月医药行业投资额占比情况

作为国家重点扶持的产业和保障医疗民生的行业,“十三五”期间医药行业将吸引众多资本进入。然而随着行业生产标准日趋严格,投资进入门槛也在变高,医药行业固定资产投资增速预计会低于“十二五”期间。但医药行业仍是资产投资的重要领域,因此投资增速仍将在各制造业行业中名列前茅。

2、吸收外资情况

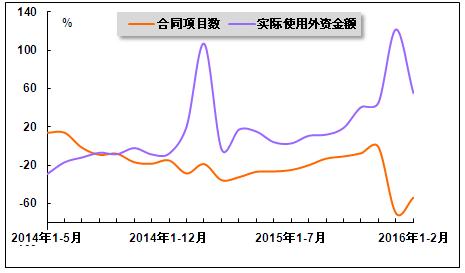

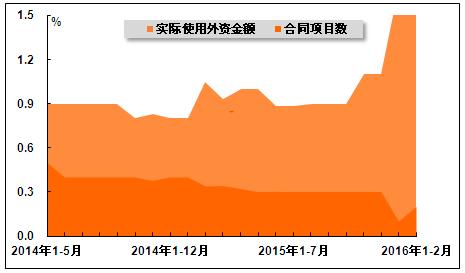

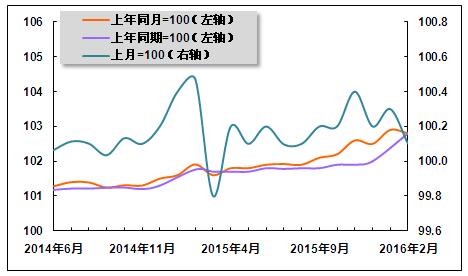

近两年来,国际经济复苏乏力,资本避险情绪浓重,投资热情下降。相较于其他国家,我国投资环境相对较好。特别是医药行业近期受政策利好支撑,投资吸引力不断增强。虽然外资投资合同项目数有所下降,但投资金额保持快速增长,说明我国医药行业外资投资环境良好。国家统计局数据显示,2016年1-2月,医药行业外商直接投资合同项目6个,较上年同期减少7个,占全国总量的比重为0.2%,占比较上年同期下降0.1个百分点;医药行业实际使用外资金额为36,658万美元,同比增长55.5%,增速较2015年1-12月提高10.3个百分点,占全国总量的比重为1.6%,较上年同期提高0.6个百分点。

图 3 2014年5月-2016年2月医药行业利用外资合同项目数和金额增速走势

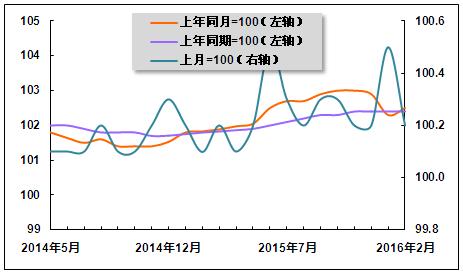

图 4 2014年5月-2016年2月医药行业利用外资合同项目和金额占比情况

三、医药行业生产情况

2016年,医药行业外部需求并无大的改善,加之医保控费、药品招标收紧、药品审查趋严等多重因素影响,企业生产下行压力仍然较大。国家统计局数据显示,2016年1-2月,医药行业增加值增长率为8.0%,增速较2015年1-12月和上年同期分别下降1.9和2.5个百分点。

图 5 2014年4月-2016年2月医药行业增加值增长率走势

四、医药行业销售情况

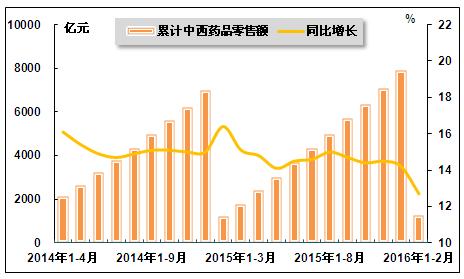

2016年由于医保控费、各省市下发“限抗令”、医院药品采购收严等多重因素影响,药品零售情况不佳,多种日常用药出现滞销。国家统计局数据显示,2016年1-2月,中西药品零售额为1256亿元,同比增长12.7%,增速较2015年1-12月和上年同期分别下降1.5和3.7个百分点。

图 6 2014年4月-2016年2月中西药品累计零售总额及其增速走势

短期来看,受医保改革、医药控费等一系列政策影响,中西药品零售额会面临一些下降压力。但长期来看,政府对医药卫生投入加大、全民医保、人口老龄化、全面放开“二胎”、慢病需求增大、人均用药水平提高以及大健康领域消费升级等利好因素将对医药行业需求起到支撑作用。由此预计,中西药品零售额增速将保持平稳增长。

五、医药行业进出口情况

1、进出口额情况

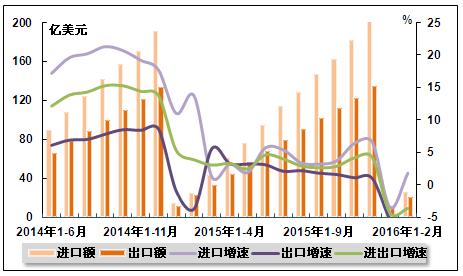

2016年全球经济复苏不及预期,多数经济体面临下行风险,需求市场疲软,医药行业进出口水平较上年同期均有较大幅度的下滑。海关总署数据显示,2016年1-2月,医药行业进出口总值为45.9亿美元,同比下降3.6%,而2015年1-12和上年同期同比分别增长4.2%和3.9%。其中,出口额20.4亿美元,同比下降9.6%,降幅较去年同期扩大5.9个百分点;进口额25.4亿美元,同比增长1.8%,增速较2015年1-12和上年同期分别下降4.8和11.9个百分点;贸易逆差5.0亿美元。

图 7 2014年6月-2016年2月医药品进出口额及其增速走势

短期内,我国医药行业实现大幅贸易增长的可能性不大,但是依靠我国长期所处的国际医药价值链地位以及众多趋于固定的企业合作关系,预计我国医药外贸将维持中低速增长。从中长期来看,我国出口多为原料药、低值耗材等产品,进口主要为高附加值产品,长此以往进出口逆差将进一步扩大,企业需要“走出去”,将国际优势资源为我所用。因此,我国医药外贸有望进入一个相对较长的复杂时期,不稳定、不确定因素将会增加。

2、出口交货值情况

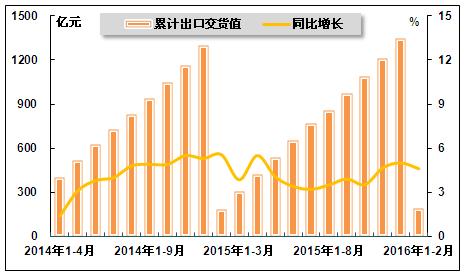

2016年以来,我国医药产品出口交货值情况较2015年有所改善,随着人民币汇率逐步趋稳,医药行业出口面临的风险有所降低。但增速仍维持个位数增长,这也意味着内需仍是拉动我国医药经济增长的主要力量。国家统计局数据显示,2016年1-2月,医药行业实现出口交货值190.8亿元,同比增长6.6%,增速较2015年1-12月和上年同期分别提高2.0和2.7个百分点。

图 8 2014年4月-2016年2月医药行业累计出口交货值及其增速走势

六、医药行业价格情况

1、工业生产者出厂价格情况

2016年,相较于持续下降的工业整体PPI,医药行业PPI始终保持在临界值以上,生产状况较好。国家统计局数据显示,2016年2月份,医药行业生产者出厂价格较上年同月上涨0.4%;2016年1-2月平均,医药行业生产者出厂价格同比上涨0.3%。

图 9 2014年5月-2016年2月医药行业PPI走势

2、医疗保健和个人用品价格情况

2016年,医疗保健和个人用品价格维持2015年平稳上升趋势,继续保持温和增长。分产品来看,中医药服务需求持续升温,中药材及中成药价格上涨幅度依然领先于西药和医疗保健服务。国家统计局数据显示,2016年2月份,医疗保健和个人用品价格同比上涨2.8%,环比上升0.1%;2016年1-2月平均,医疗保健和个人用品价格同比上涨2.8%。其中,中药材及中成药价格上涨4.1%,医疗保健服务价格上涨2.9%,西药价格上涨2.3%。

图 10 2014年6月-2016年2月医疗保健和个人用品价格指数走势

3、中西药品及医疗保健用品零售价格指数情况

2016年,中西药品及医疗保健用品零售价格与2015年相比略有回落,但总体仍较为平稳。国家统计局数据显示,2016年2月份,中西药品及医疗保健用品零售价格同比上涨2.5%,环比上涨0.2%;2016年1-2月平均,中西药品及医疗保健用品零售价格同比上涨2.4%。

图 11 2014年5月-2016年2月中西药品及医疗保健用品零售价格指数走势

七、医药企业经营情况

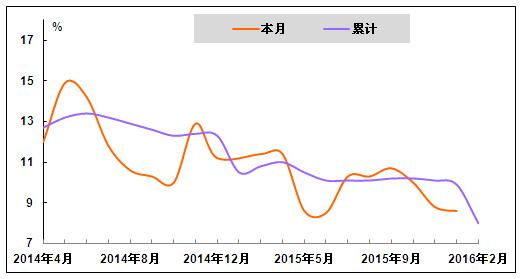

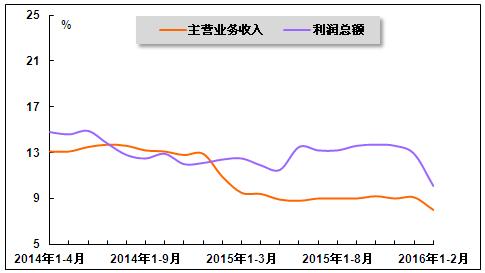

2016年,医药企业生产经营标准日益严苛,国家对临床试验、飞行检查等力度不断加大,执法从严。加之医保控费范围扩大、药品招标进程低于预期等因素综合影响,医药行业收入和利润增速继续放缓。国家统计局数据显示,2016年1-2月,医药行业实现主营业务收入3718.6亿元,同比增长8.0%,增速较2015年1-12月和上年同期分别下降1.1和2.9个百分点;医药行业实现利润总额364.9亿元,同比增长10.1 %,增速较2015年1-12和上年同期分别下降2.8和2.3个百分点。虽然经营指标增速均有所放缓,但总体来看行业仍保持在较为稳定的盈利区间。

图 12 2014年4月-2016年2月医药行业收入、利润增速走势

2016年是“十三五”开局之年,我国经济步入调整的关键期,医药卫生体制改革进入深水区,医药分离、医保控费等政策从需求端为医药行业提出了更加严苛的要求,医药行业特别是营销规模会受到一定限制。但是作为“十三五”重点发展行业,医药行业受到了政策的有力支撑,将进入以创新发展为驱动的新时期,增加值和投资将会有进一步上升的空间。综合来看,2016年医药行业经济增长速度将维持在相对稳定区间,较2015年会出现小幅波动。其中,2016年全年工业总产值增速预计为11.3%,收入增速预计为8.7%,投资增速将保持10%以上,进出口增速将维持在4%左右,出口增速约为2.5%。

中国产业竞争情报网研究成果《医药项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4