2016年1-2月,我国石油和化工行业依然保持低位运行,三大主要行业低速平稳增长。从主要运行指标来看:行业固定资产投资增速再创新低,原油产量持续走低,但原油加工量增长明显,主要化工产品产量增长依然乏力。2月份,国际油价先抑后扬,继续保持低位运行,国内成品油调价连续三次搁浅,化工产品价格继续萎缩,使得石油行业主营业务收入同比继续为负,化工行业主营业务收入同比增速继续走低。2月份,我国原油进口再度放量,化工行业出口形势依然严峻。

一、固定资产投资情况

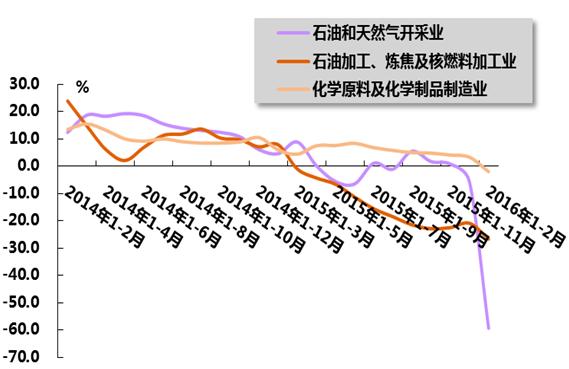

2016年1-2月,受国家宏观政策调控及国际原油供需宽松基本面影响,我国主要石油公司纷纷减产迎来2016年开局,行业固定资产投资增速再创新低。

国家统计局数据显示,2016年1-2月,油气开采业投资额61.6亿元,同比下降59.4%,降幅较2015年1-12月扩大53.7个百分点,而上年同期为同比增长4.6%;石油加工、炼焦及核燃料加工业投资额133.1亿元,同比下降26.7%,降幅较2015年1-12月扩大5.8个百分点,而上年同期则同比增长7.9%;化学原料及化学制品制造业投资额达892.5亿元,同比下降2.0%,而2015年1-12月及上年同期同比分别增长3.3%、6.0%。

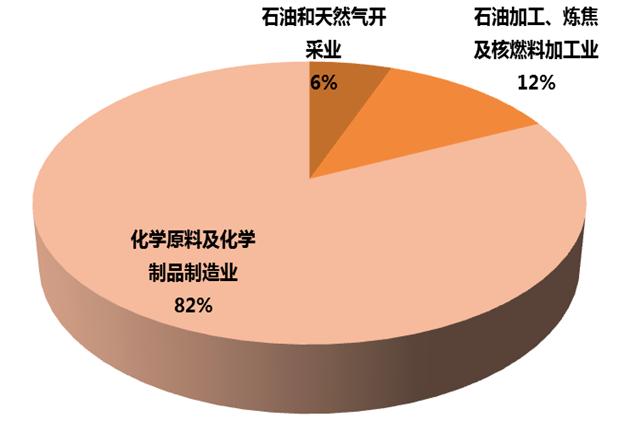

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料及化学制品制造业这三大行业占石化行业整体投资额的比重分别为6.0%、12.0%和82.0%;占全国固定资产投资的比重分别为0.2%、0.4%和2.3%。

表1 2016年1-2月我国石油和化工主要子行业固定资产投资及占全国比重情况

| 全国 | 石油和化工行业累计 | 石油和天然气开采业 | 石油加工、炼焦及核燃料加工业 | 化学原料及化学品制造业 | |

| 自年初累计实际完成(亿元) | 38007.8 | 1087.2 | 61.6 | 133.1 | 892.5 |

| 同比增长(%) | 10.2 | -12.6 | -59.4 | -26.7 | -2 |

| 占全国比重(%) | 100 | 2.9 | 0.2 | 0.4 | 2.3 |

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业。

图1 2014年2月-2016年2月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2016年1-2月我国石化行业三大子行业固定资产投资额比重

二、生产情况

1、石油和化工行业增加值

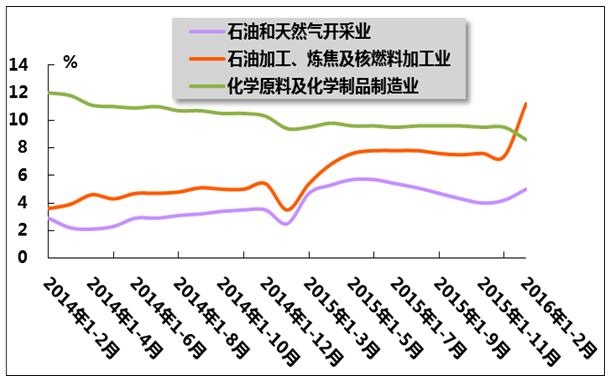

2016年2月份,油气开采业及石油加工业累计增加值环比实现增长,化学原料及化学制品制造业累计增加值环比有所下跌;但三大行业累计增加值同比均实现稳定增长。

国家统计局数据显示,1-2月份油气开采业累计增加值同比增长4.2%,增速较上年1-12月提高0.8个百分点,较上年同期提高2.5个百分点;1-2月份石油加工业累计增加值同比增长11.2%,增速较上年1-12月提高3.8个百分点,较上年同期提高7.7个百分点;1-12月份化学原料及化学制品制造业累计增加值同比增长8.6%,增速较上年1-12月回落0.9个百分点,较上年同期回落0.8个百分点。

图3 2014年2月-2016年2月我国石油和化工行业三大子行业累计增加值同比增速

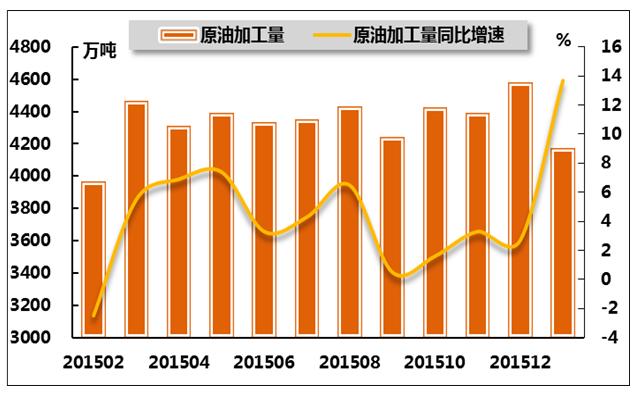

2、原油产量及加工量

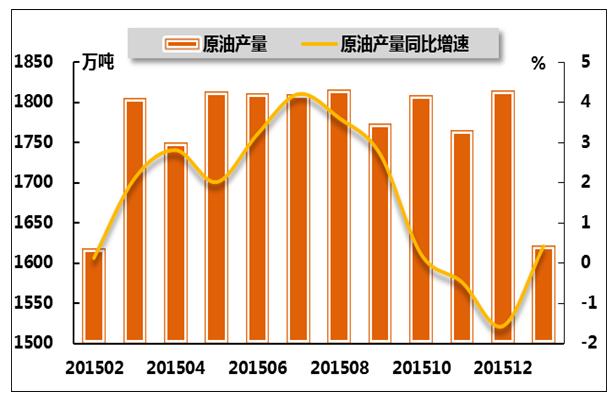

国家统计局数据显示,2016年2月份,我国原油产量达1622.1万吨,同比增长0.4%,增速由负转正,比上年同期提高0.3个百分点;原油加工量为4173.0万吨,同比增长13.7%,增速较上月提高11.0个百分点,而上年同期为同比下降2.5%。从累计数据来看,1-2月原油累计产量达3410.8万吨,同比下降0.6%,而上年1-12月及上年同期同比分别增长1.7%及1.1%;1-2月,原油累计加工量为8708.0万吨,同比增长4.6%,增速较1-12月提高0.8个百分点,较上年同期提高1.1个百分点。

表2 2016年2月份我国原油产量及增长情况

| 当月(万吨) | 同比(%) | 自年初累计(万吨) | 累计同比(%) | |

| 原油 | 1622 | 0.4 | 3410.8 | -0.6 |

| 原油加工量 | 4173 | 13.7 | 8708 | 4.6 |

图4 2015年2月-2016年2月我国原油产量及同比增长率比较

图5 2015年2月-2016年2月我国原油加工量及同比增长率比较

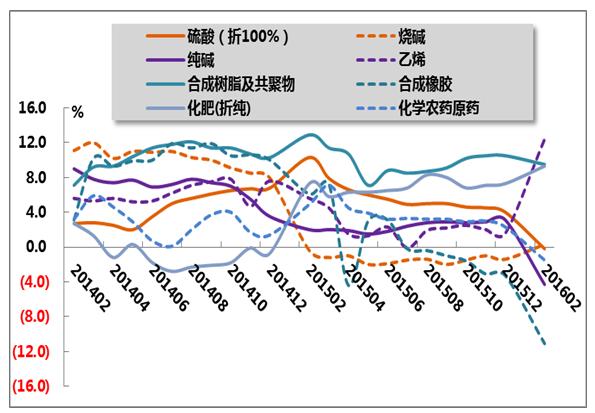

3、化工产品产量

国家统计局发布的数据显示,2016年1-2月,在整个化工行业整体供大于求的局面下,化工市场继续保持弱势运行,主要产品产量增长依然乏力。

分品种来看,基础化学原料方面,2016年1-2月,硫酸累计产量为1401.8万吨,同比下降0.2%,而2015年1-12月及上年同期同比分别增长4.0%及10.3%;烧碱累计产量为480.7万吨,同比上升0.3%,而2015年1-12月及上年同期同比分别下降1.4%及0.4%;纯碱累计产量为407.5万吨,同比下降4.3%,而2015年1-12月及上年同期同比分别增长3.1%及2.0%;乙烯累计产量为323.7万吨,同比增长12.4%,增速较2015年1-12月及上年同期分别提高10.8及6.8个百分点。

合成材料方面,2016年1-2月,合成树脂生产情况良好,合成橡胶产量则继续低迷。具体来看,1-2月,合成树脂产品累计产量为1245.0万吨,同比增长9.5%,增速较2016年1-12月回落1.0个百分点,较上年同期回落3.4个百分点;合成橡胶产品累计产量为78.5万吨,同比下降11.1%,降幅比2015年1-12月扩大7.8个百分点,上年同期同比增长6.1%。

农用化工产品方面,2016年1-2月,农药产品累计产量保持稳定增长,化肥产品则有所下降。具体来看,1-2月,化肥累计产量1132.7万吨,同比增长9.3%,增速较2015年1-12月及上年同期均提高2.0个百分点;农药累计产量为58.1万吨,同比下降1.5%,而上年1-12月及上年同期同比分别增长2.3%及4.9%。

表3 2016年2月份我国主要化工产品产量

| 名称 | 自年初累计产量 | 累计同比 |

| (万吨) | (%) | |

| 硫酸(折100%) | 1401.8 | -0.2 |

| 烧碱(折100%) | 480.7 | 0.3 |

| 纯碱 | 407.5 | -4.3 |

| 乙烯 | 323.7 | 12.4 |

| 合成树脂及共聚物 | 1245 | 9.5 |

| 合成橡胶 | 78.5 | -11.1 |

| 化肥总计(折纯) | 1132.7 | 9.3 |

| 化学农药原药(折100%) | 58.1 | -1.5 |

图6 2014年2月-2016年2月我国主要化工产品累计产量同比增速

三、需求情况

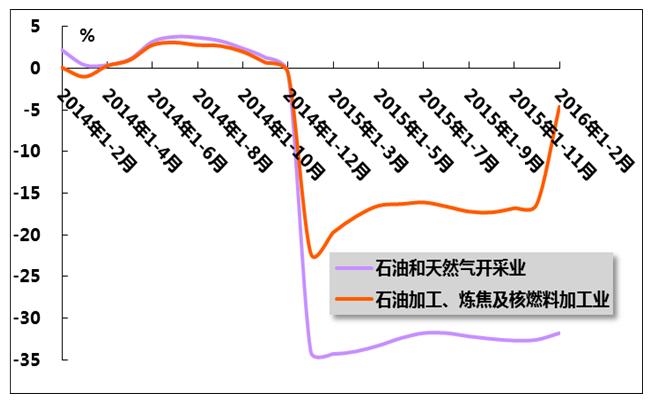

1、石油行业需求

2016年2月,国内石化行业在“十三五”开局之年,受国内经济低速增长,需求低迷的影响,石化行业主营业务收入依旧保持低位运行。国家统计局发布数据显示,2016年1-2月,石油和天然气开采业主营业务收入848.0亿元,同比下降31.8%,降幅较2015年1-12收窄0.8个百分点,比上年同期收窄3.2个百分点;石油加工业主营业务收入4694.8亿元,同比下降4.6%,降幅较2015年1-12月及上年同期分别收窄11.7、17.6个百分点。

图7 2014年2月-2016年2月石油行业主营业务收入增速变动趋势

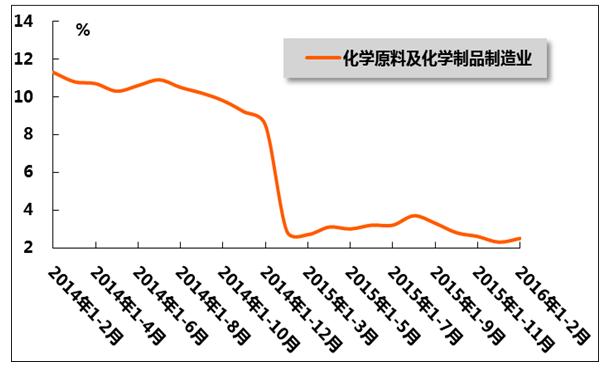

2、化工行业需求

2016年1-2月,化学原料及化学制品制造业主营业务收入增速持续低位运行。国家统计局发布数据显示,1-2月,化学原料及化学制品制造业主营业务收入11500.1亿元,同比增长2.5%,增速较2015年1-12月提高0.2个百分点,较上年同期回落0.4个百分点。

图8 2014年2月-2016年2月化学原料及化学制品制造业主营业务收入增速变动趋势

四、价格情况

1、原油和成品油价格

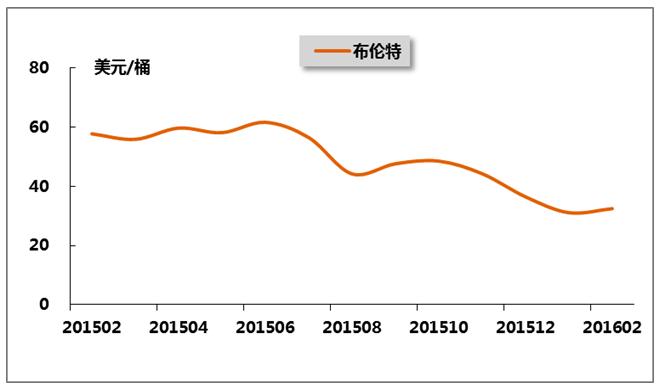

国际方面,2016年2月世界各地原油价格呈先抑后扬态势。受供给过剩的影响,2月上旬原油价格延续跌势并在2月11日前后跌至本月低点,美国原油期货甚至再次跌破十二年低点;之后受主要产油国达成“冻产协议”和美国原油产量下降的提振震荡上扬,在连续数月下跌之后首次取得月线涨幅。具体来看,WTI原油现货平均价格为30.46美元/桶,环比上涨0.7%;布伦特原油现货平均价格为32.48美元/桶,环比上涨4.4%%。

图9 2015年2月-2016年2月布伦特原油月平均价格走势

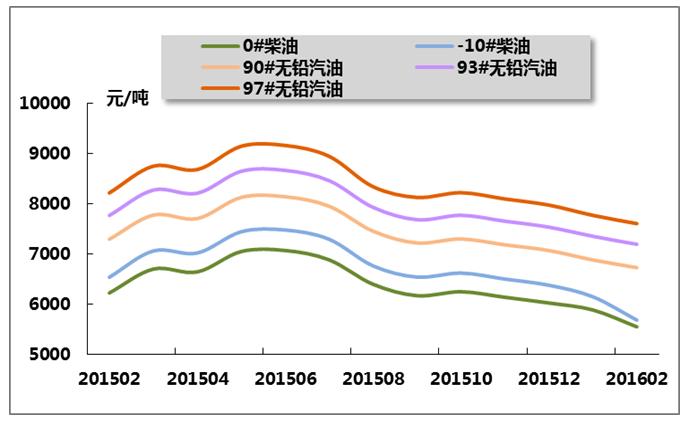

国内方面,成品油价格经历了2月15日及2月29日两个调价周期,均以搁浅告罄。一来,国际油价低位震荡,虽2月下旬反弹强势,但原油价格依旧处于“地板价以下”,成品油市场提振作用有限;二来,受春节假期影响,工矿、基建等户外用油单位停工时间较长,柴油需求疲软,主营柴油价格大幅下滑。

图10 2015年2月-2016年2月中国主要成品油月平均价格

2、化工产品价格

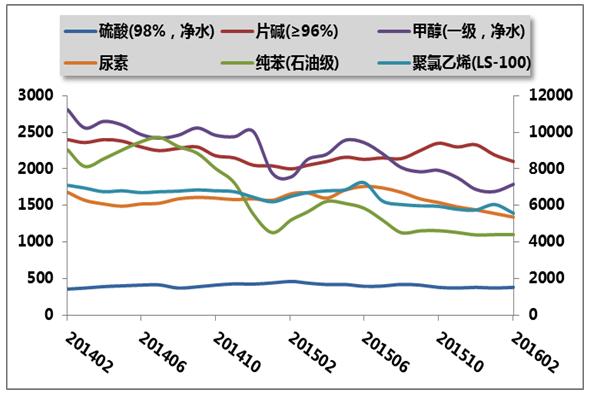

2016年2月份,国内各类企业均处于萎缩状态,导致大型原材料工业产品内需出现困难,而人民币升值再次挤压工业品价格,因此2月化工产品价格依然以回落为主。具体来看,重点监测的化工产品中,硫酸的价格为380元/吨,环比上涨2.7%;片碱的价格为2100元/吨,环比下降4.1%;纯苯的价格为4400元/吨,与上月持平;甲醇的价格为1790元/吨,环比上涨5.9%;聚氯乙烯的价格为5570元/吨,环比下降7.9%;尿素的价格为1340元/吨,环比下降3.6%。

图11 2014年2月-2016年2月我国部分化工产品月平均价格指数走势

五、进出口情况

1、原油和成品油进出口

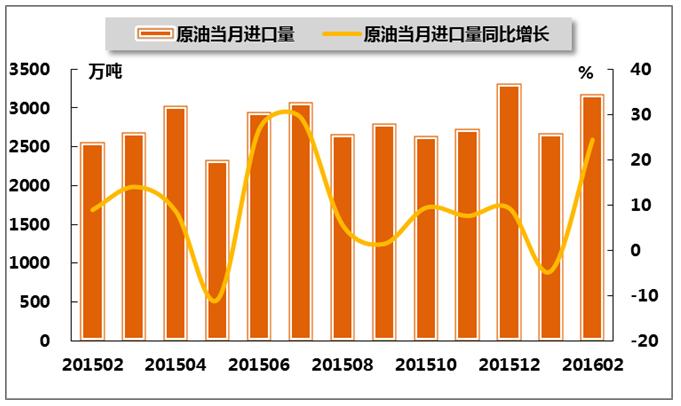

从2015年全年来看,受益于低油价的契机,我国原油进口量稳步攀升,进口成本大幅走低。2016年2月份,我国原油进口量再次攀升。

海关总署数据显示,2016年2月,原油进口量为3180万吨,同比增长24.4%,较上年同期提高15.5个百分点,而上月为同比下降4.6%;1-2月,原油累计进口量为5849万吨,同比增长9.3%,较上年同期回落4.8个百分点,而上月为同比下降4.6%。

表4 2015年2月-2016年2月我国原油当月及累计进出口数量

图12 2015年2月-2016年2月我国原油当月进口量及同比增长率

图13 2015年2月-2016年2月同期我国原油累计进口量及同比增长率

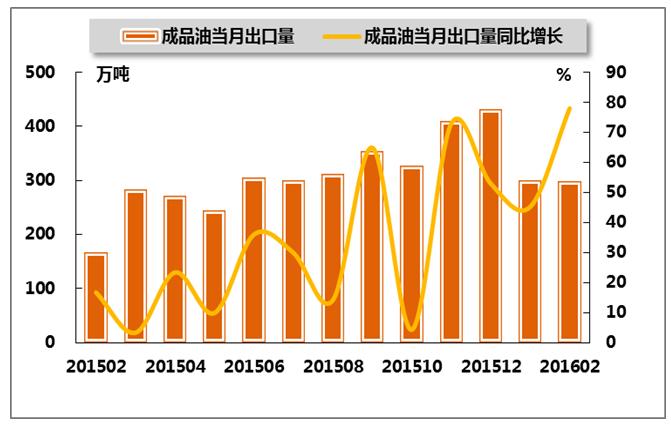

由于国内供应过剩迫使炼厂增加成品油出口且国际市场存在出口机会,2016年以来我国成品油出口增长势头有望持续;成品油进口则保持相对稳定。

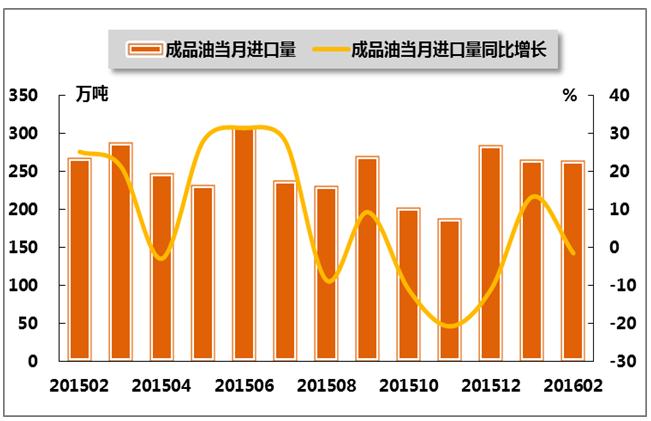

具体来看,2016年2月份,我国成品油进口264.0万吨,同比下降1.5%,而上月及上年同期同比分别增长13.3%及25.1%;1-2月,我国成品油累计进口量为529.9万吨,同比增长5.5%,增速比上月下降7.8个百分点,而上年同期为同比下降18.6%。

2016年2月份,我国成品油出口299万吨,同比增长78.0%,增速较上月提高32.8个百分点,较上年同期提高61.3个百分点;1-2月,我国成品油累计出口量为600.2万吨,同比增长60.0%,增幅较上月提高14.8个百分点,而上年同期为同比下降12.1%。

表5 2015年2月-2016年2月我国成品油当月及累计进出口数量

图14 2015年2月-2016年2月我国成品油当月进口量及同比增长率

图15 2015年2月-2016年2月我国成品油当月出口量及同比增长率

、

2、化工产品出口

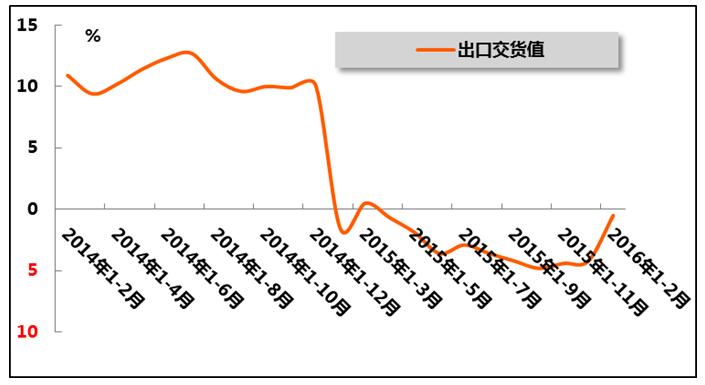

2016年1-2月,化工行业累计出口交货值连续10个月出现负增长,但降幅逐渐缩小。国家统计局数据显示,1-2月行业累计出口交货值561.0亿元,同比下降0.5%,降幅较2015年1-12月收窄3.7个百分点,比上年同期收窄1.1个百分点。

图16 2014年2月-2016年2月化学原料及化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4