一、水运业固定资产投资完成情况

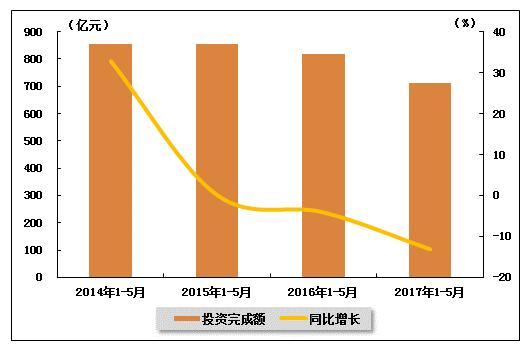

2017年以来,受制于近年来港口泊位及吞吐能力的迅猛增长,水运建设投资规模继续下滑,水运业固定资产投资增速持续负增长。根据交通运输部的最新统计数据,2017年1-5月,水路运输业城镇固定资产投资累计完成711.78亿元,同比下降13.1%,降幅环比持续扩大。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.4,与上年同期持平。

表 1 2016年5月-2017年5月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2016年1-5月 | 819.25 | -4.1 | 0.4 |

| 2016年1-6月 | 1072.04 | -4.2 | 0.4 |

| 2016年1-7月 | 1248.6 | -7.5 | 0.4 |

| 2016年1-8月 | 1407.89 | -8.5 | 0.4 |

| 2016年1-9月 | 1576.08 | -9.3 | 0.4 |

| 2016年1-10月 | 1749.48 | -8.9 | 0.4 |

| 2016年1-11月 | 1930.89 | -9.2 | 0.4 |

| 2016年1-12月 | 2163.33 | -8 | 0.4 |

| 2017年1-2月 | 186.28 | 6.4 | 0.5 |

| 2017年1-3月 | 389.87 | -4.1 | 0.4 |

| 2017年1-4月 | 532.72 | -11.4 | 0.4 |

| 2017年1-5月 | 711.78 | -13.1 | 0.4 |

图 1 2014-2017年同期水路运输业固定资产投资完成额及增速比较

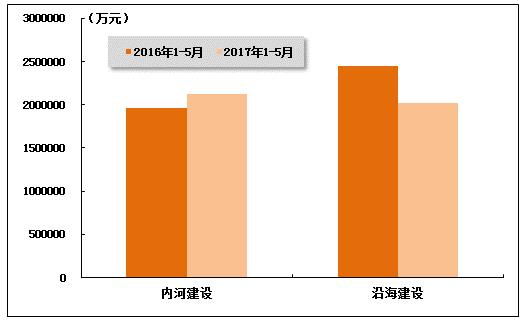

在今年水运投资当中,内河建设投资较上年同期有所上升,沿海建设投资较上年同期小幅下降。2017年1-5月,内河建设和沿海建设完成固定资产投资额分别达到2127802万元和2021830万元。内河建设累计同比上升8.25%,沿海建设累计同比下降17.53%。

图 2 2016-2017年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

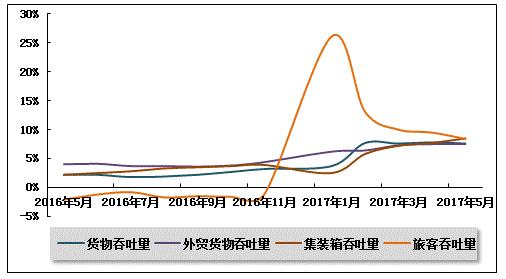

2017年5月,全国港口生产形势保持平稳发展态势,集装箱吞吐量增速环比提升明显。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量小幅增长。2017年5月,全国规模以上港口完成货物吞吐量107767万吨,同比增长7.1%,增速环比下降0.6个百分点。初步看,长三角和珠三角港口大宗散货吞吐量有所增长。其中,沿海港口完成74415万吨;内河港口完成33353万吨。

2017年1-5月,全国规模以上港口完成货物吞吐量516865万吨,同比增长7.6%,增速较去年同期加快5.4个百分点。其中,沿海港口完成357505万吨,同比增长7.4%;内河港口完成159360万吨,同比增长8.0%。

表 2 2016年5月-2017年5月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年5月 | 100584 | 478905 | 2.2 |

| 2016年6月 | 99876 | 580305 | 2.2 |

| 2016年7月 | 97118 | 678141 | 1.8 |

| 2016年8月 | 100025 | 778994 | 1.9 |

| 2016年9月 | 98492 | 879381 | 2.2 |

| 2016年10月 | 100848 | 980850 | 2.7 |

| 2016年11月 | 101706 | 1083510 | 3.2 |

| 2017年1月 | 101046 | 101046 | 3.7 |

| 2017年2月 | 91254 | 193767 | 7.7 |

| 2017年3月 | 104702 | 298796 | 7.6 |

| 2017年4月 | 106659 | 407835 | 7.8 |

| 2017年5月 | 107767 | 516865 | 7.6 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增幅平稳。2017年5月,全国规模以上港口完成外贸货物吞吐量34230万吨,同比增长9.2%,增速环比加快0.8个百分点。其中,沿海港口完成30505万吨;内河港口完成3725万吨。

2017年1-5月,全国规模以上港口完成外贸货物吞吐量165506万吨,同比增长7.5%,较去年同期加快3.5个百分点。其中,沿海港口完成147690万吨,同比增长6.7%;内河港口完成17816万吨,同比增长14.3%。

表 3 2016年5月-2017年5月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年5月 | 31349 | 153096 | 4 |

| 2016年6月 | 31584 | 185610 | 4.1 |

| 2016年7月 | 32040 | 218116 | 3.7 |

| 2016年8月 | 32008 | 250481 | 3.7 |

| 2016年9月 | 31063 | 282077 | 3.6 |

| 2016年10月 | 31046 | 313292 | 3.8 |

| 2016年11月 | 31521 | 345512 | 4.4 |

| 2017年1月 | 33621 | 33621 | 6.2 |

| 2017年2月 | 28585 | 62962 | 6.4 |

| 2017年3月 | 32993 | 96361 | 7.3 |

| 2017年4月 | 33537 | 130906 | 7.5 |

| 2017年5月 | 34230 | 165506 | 7.5 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量稳中有升。2017年5月,全国规模以上港口完成集装箱吞吐量2038.38万TEU,同比增长10.88%。其中,沿海港口完成1810.03万TEU;内河港口完成228.36万TEU。

2017年1-5月,全国规模以上港口完成集装箱吞吐量9423.31万TEU,同比增长8.5%,增速较去年同期加快6.3个百分点。其中,沿海港口完成8369.30万TEU,同比增长7.7%;内河港口完成1054.00万TEU,同比增长15.6%。

表 4 2016年5月-2017年5月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年5月 | 1838.34 | 8678.18 | 2.2 |

| 2016年6月 | 1846.39 | 10532.61 | 2.5 |

| 2016年7月 | 1881.09 | 12420.91 | 2.8 |

| 2016年8月 | 1911.93 | 14345.03 | 3.3 |

| 2016年9月 | 1857.41 | 16215.07 | 3.5 |

| 2016年10月 | 1847.1 | 18068.07 | 3.7 |

| 2016年11月 | 1879.58 | 19963.05 | 3.9 |

| 2017年1月 | 1858.99 | 1858.99 | 2.5 |

| 2017年2月 | 1537.96 | 3428.48 | 5.8 |

| 2017年3月 | 1933.2 | 5370.97 | 7.2 |

| 2017年4月 | 1959.6 | 7368.09 | 7.9 |

| 2017年5月 | 2038.38 | 9423.31 | 8.5 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量平稳增长。2017年5月,全国规模以上港口完成旅客吞吐量668万人次。其中,沿海港口完成570万人次;内河港口完成98万人次。

2017年1-5月,全国规模以上港口完成旅客吞吐量3912万人次,同比增长8.4%。其中,沿海港口完成3455万人次,同比增长8.1%;内河港口完成457万人次,同比增长10.8%。

表 5 2016年5月-2017年5月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年5月 | 655 | 3606 | -2.1 |

| 2016年6月 | 642 | 4251 | -1.2 |

| 2016年7月 | 744 | 4996 | -0.8 |

| 2016年8月 | 785 | 5796 | -1.7 |

| 2016年9月 | 653 | 6459 | -1.5 |

| 2016年10月 | 693 | 7146 | -1.6 |

| 2016年11月 | 619 | 7787 | -1.1 |

| 2017年1月 | 799 | 799 | 26.1 |

| 2017年2月 | 942 | 1822 | 13.1 |

| 2017年3月 | 648 | 2472 | 10 |

| 2017年4月 | 744 | 3232 | 9.5 |

| 2017年5月 | 668 | 3912 | 8.4 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

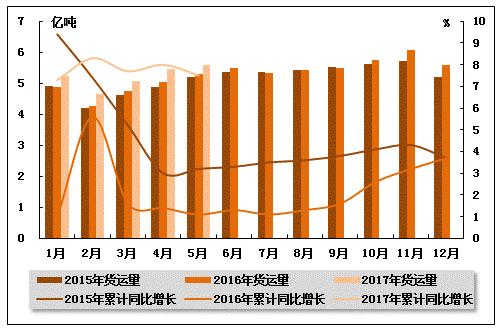

从货运量来看,2017年5月,全国水路货运量达到5.58亿吨。统计数据显示,2017年1-5月,全国水路货运量达到26.00亿吨,累计同比增长7.50%,增速同比加快6.40个百分比,环比下降0.50个百分点。

图 4 2015-2017年同期水路货运量及当年累计增速比较

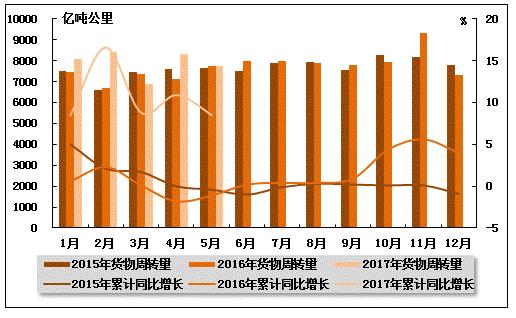

从货物周转量来看,2017年5月,全国水运货物周转量达到7723.39亿吨公里。统计数据显示,2017年1-5月,全国水运货物周转量达到39432.89亿吨公里,累计同比增长8.5%,增速环比下降2.4个百分点,而上年同期为负增长。

图 5 2015-2017年同期水运货物周转量及当年累计增速比较

(2)客运情况

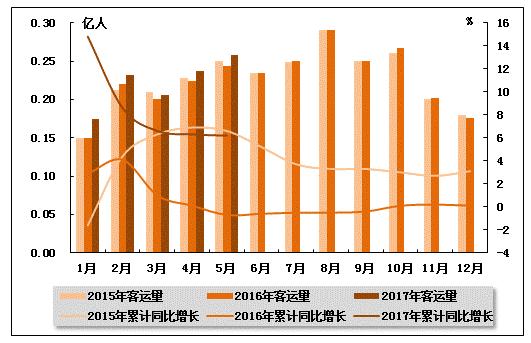

从客运量来看,2017年5月,全国水路客运量达到0.26亿人。统计数据显示,2017年1-5月,全国水路客运量达到1.11亿人,累计同比增长6.2%,增速环比下降0.1个百分点,而上年同期为负增长。

图 6 2015-2017年同期水路客运量及当年累计增速比较

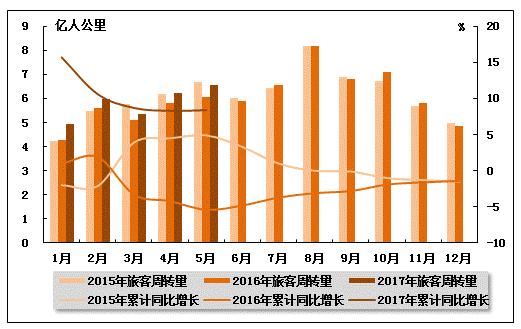

从旅客周转量来看,2017年5月,全国水运旅客周转量达到6.58亿人公里。统计数据显示,2017年1-5月,全国水运旅客周转量达到29.07亿人公里,累计同比增长8.4%,增速环比加快0.1个百分比,而上年同期为负增长。

图 7 2015-2017年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

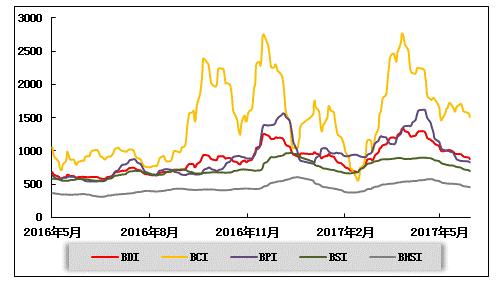

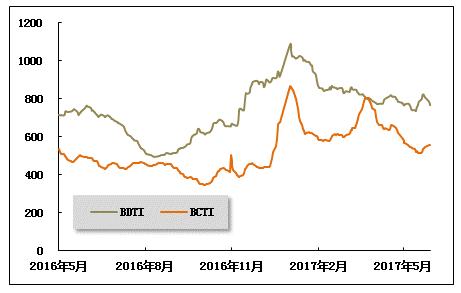

(1)波罗的海干散货运价指数走势

2017年5月,缺乏利好因素支撑,中国进口干散货运输市场三大船型租金、运价以跌为主。分船型来看,海岬型船租金、运价呈前低后高,震荡运行走势;巴拿马和超灵便型船市场供需失衡,租金、运价单边下滑。上海航运交易所发布的中国进口干散货综合指数、运价指数和租金指数震荡下行。5月31日,综合指数、运价指数和租金指数分别为713.19点、670.48点和777.27点,分别较上期末下跌13.9%、7.5%和20.9%,5月平均值分别较上期下跌15.3%、7.8%和23.1%,较去年同期上涨68.5%、56.5%和86.2%。

海岬型船市场运价先降后升,再横盘震荡,平均水平低于上期,但远高于去年同期。月初,因“五一”假期抑制成交活跃度,FFA期价持续下跌,尤其远程矿航线货盘匮乏,太平洋市场运力不断积聚,船东降价成交,西澳丹皮尔至青岛航线运价快速跌去50美分至首周末5.5美元/吨水平。上旬,FFA期价止跌上涨,澳洲和巴西几大发货人较为活跃,西澳航线运价小幅反弹至中旬初的6.3美元/吨,中国北方至澳大利亚往返航线TCT日租金也由首周末1万美元反弹至1.3万美元左右。中下旬,品位为62%的铁矿石价格收于57.8美元/吨,为去年10月以来首次跌破60美元/吨关口,贸易商操作空间有限;国内沿海港口铁矿石库存在1.4亿吨高位,库存压力较大。两大洋铁矿石运输市场出货时断时续,但运价缺乏连续下跌空间,西澳航线运价围绕6美元/吨上下窄幅振荡,日租金也在1.2万至1.3万美元区间小幅波动。月末欧洲假期以及中国端午节临近,市场活跃度下降,两大洋市场运价阶段性回落。5月31日,中国北方/澳大利亚往返航线日租金为12000美元,较上月末下跌8.6%。5月平均12090美元,较上月平均下跌14.0%,但较去年同期上涨122.4%。

巴拿马型船市场租金、运价单边下滑。首先,太平洋市场正处煤炭需求淡季,而国内煤炭产量增加,加之国际、国内煤价持续下跌,市场观望气氛浓厚,贸易商采购意愿不强,进口煤船运需求疲软;其次,国内正研究出台控制劣质进口煤的相关办法的消息进一步打击外贸煤市场。再次,6月南美粮食航线货主贸易商采购步伐放缓,市场货盘较少,加上远东空放运力积聚,南美至远东粮食航线运价承压下行,市场租金、运价延续上月下跌走势。中国南方经东澳大利亚至中国航线日租金从月初9460美元一路下滑至月末6289美元。5月31日,中国南方经东澳大利亚至中国航线日租金为6289美元,较4月末大跌36.2%,5月平均7368美元,较4月平均下跌33.5%,较去年平均值上涨59.0%。印尼萨马林达至广州航线运价为4.746美元/吨,较4月末下跌22.1%。粮食航线方面,6月25日商务部公布的《关于中美贸易关系的研究报告》指出将加大对美大豆的进口,同时国内油厂高估国内需求,导致大豆库存不断增加,部分油厂出现胀库现象,大豆压榨利润不佳,贸易商采购进度缓慢,加上太平洋市场行情低迷,船舶不断空放南美地区,可用运力较多,粮食运价阴跌不止。

超灵便型船市场租金、运价齐跌。太平洋市场煤炭贸易减少,粮食船运需求下降,东南亚地区镍矿、钢材、铝钒土等货盘较少,租金、运价继续下跌。5月31日,中国南方/印尼往返航线日租金为6335美元,较4月末下跌20.6%,5月平均6944美元,较4月平均下跌23.8%,较去年同期平均上涨67.0%。印尼塔巴尼奥至广州航线运价为6.118美元/吨,较4月末下跌12.9%。菲律宾苏里高至日照航线运价为6.750美元/吨,较4月末下跌10.3%。

图 8 2016年5月-2017年5月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

2017年5月份国际油价先跌后涨。受全球石油库存始终偏高的打击,布伦特原油期货价格上旬一度跌破50美元/桶关口,为今年来首次。欧佩克和以俄罗斯为代表的非欧佩克产油国考虑减产协议再延9个月,减幅不变。在对这一措施的预期之下,中下旬油价回到50至54美元/桶之间,月底报51.10美元/桶,全月平均51美元/桶,环比下降4.5%。值得注意的是,延长减产的决议5月下旬正式宣布后,国际油价呈现摸高回落走势。分析人士指出,上半年的石油库存量下降速度不足以振奋人心,说明延长减产期限效果不大,库存要尽早回归五年均值,还需要加大减产幅度。5月,在传统运输淡季加之亚洲五一假期、美国阵亡将士纪念日等影响下,全球原油即期运输市场成交不增。VLCC和苏伊士型油轮运价下降,小型油轮运价涨跌互现,运价综合水平横盘整理。

2017年5月成品油运输市场各航线运价大幅振动且略有下降。亚洲石脑油货盘上半月较为充沛,运力偏紧,波斯湾至日本航线7.5万吨级船运价全月在WS84至WS106(TCE约0.4至1.0万美元/天)之间先涨后跌,月底收敛至WS88;5.5万吨级船运价下移在WS97至WS117之间,TCE降到0.5至0.8万美元/天;印度至日本3.5万吨级船运价稳定在WS120至WS125,TCE约0.4万美元/天附近。欧洲-美东-美湾-欧洲的三角航线TCE从1.0万美元/天跌至0.7万美元/天后回升至1.2万美元/天。其中,欧洲至美东3.7万吨级船汽油运价先跌后涨在WS118至WS156之间,TCE下移在0.5至1.0万美元/天;美湾至欧洲3.8万吨级船柴油运价在WS77至WS106之间,TCE约0至0.4美元/天。

图 9 2016年5月-2017年5月世界油轮运价走势

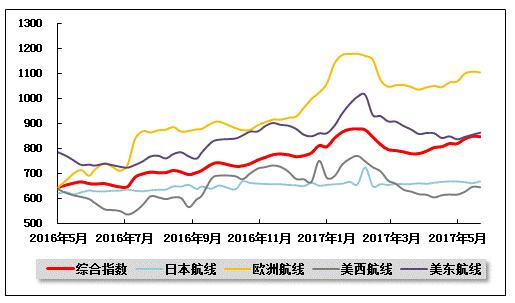

(3)中国出口集装箱运价指数走势

2017年5月,中国出口集装箱运输市场呈现向好局面,总体运输需求随着出口形势继续回暖而表现稳定,随着新联盟的航班服务逐步完成调整,供需基本面趋向平稳,但各航线运价走势出现分化。5月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为834.31点,较上月平均上涨4.4%;上海出口集装箱综合运价指数平均值为867.90点,较上月平均上涨5.3%。

欧地市场:表现良好。据欧盟统计局公布的数据显示,欧元区4月失业率为9.3%,失业率降至2009年3月以来的最低水平,显示出欧洲经济发展处于良性轨道,对当地居民消费以及运输需求起到支撑作用。航商在月初执行运价上涨计划,受货量表现较好支撑,运价水平基本能保持住涨价成果。5月,中国出口至欧洲航线运价指数平均值为1089.56点,较上月平均上涨4.1%。地中海航线,市场表现与欧洲市场保持同步,由于总体运力规模受到有效控制,运价涨幅超过欧洲航线。5月,中国出口至地中海航线运价指数平均值1124.06点,较上月平均上涨8.0%。

北美行情:止跌企稳。据美国商务部公布的数据显示,美国4月耐用品订单初值环比下降0.7%,显示美国经济较为疲软,运输需求继续处于徘徊不前的局面,供求关系面临一定压力。前期运价持续下跌,且跌幅较为明显,虽然航商为稳定货源依旧采取降价揽货策略,但下跌幅度明显收窄,运价走势逐渐显出止跌企稳态势。5月,中国出口至美西、美东航线运价指数平均值分别为628.76点、847.82点,分别较上月平均上涨2.9%、下跌0.7%。

澳新运价:依旧低迷。澳新航线运输需求依旧疲软,整体市场仍处于比较低迷的局面,虽然部分航商采取停航等措施控制运力规模,但供需基本面未能有明显改善,船舶平均舱位利用率始终在8成左右徘徊,运价延续下跌走势。5月,中国出口至澳新航线运价指数平均值为625.67点,较上月平均下跌0.9%。

南美行情:大幅上涨。5月,南美航线货量呈现增长态势,加之部分航商采取措施控制总体运力规模,船舶平均舱位利用率保持在90%以上的水平。受此支撑,航商连续推动运价上涨计划,即期市场运价大幅上涨。5月,中国出口至南美航线运价指数平均值为781.53点,较上月平均大幅上涨27.9%。

日本航线:保持平稳。日本航线运输需求小幅回暖,市场运价基本稳定。5月,中国出口至日本航线运价指数平均值为664.83点,较上月平均微涨0.5%。

图 10 2016年5月-2017年5月中国出口集装箱运价指数走势

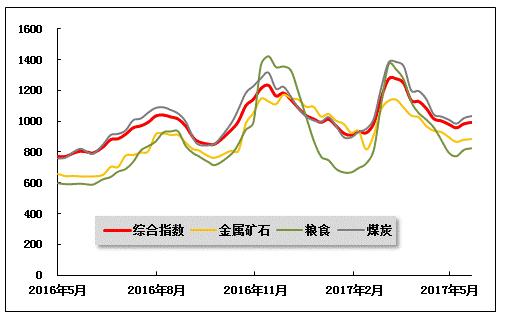

(4)中国沿海(散货)运价指数走势

2017年5月份,沿海散货运输市场基本面未变,中旬有一波海沙带来的小行情,总体市场依然走弱,运价震荡下行。5月26日,上海航运交易所发布的沿海(散货)综合运价指数报收992.43点,月平均值978.12点,较上月下跌7.5%,跌幅较上月有所放缓。

煤炭运输:5月份,沿海煤炭运输需求继续弱势运行,月中由于大量海沙货盘放出,市场租船热度明显提升,走出一波上涨行情。临近月底,煤炭淡季效应影响继续,运价小幅震荡,略有回落。需求方面:煤炭市场仍处于传统用煤炭淡季,工业用电平稳,居民用电弱势运行,水电、气温等因素持续抑制着煤炭需求,火力发电耗煤量难有提升。截至5月31日,沿海六大电厂5月份平均日耗煤量较上月下跌5.0%;电厂库存大幅上涨,全国六大电厂5月份平均库存量突破1200万吨,较上月上升19.9%;电厂存煤可用天数从4月份的平均15.0天升至5月份的平均19.3天。供应方面:煤炭产能逐步释放,上游煤矿开工率恢复较好,坑口整体库存提升,北方发运港库存高企,煤炭供应量较为充裕。5月24日,环渤海动力煤价格指数报收于580元/吨,环比下跌13元/吨,连续九期下跌,降幅明显扩大,刷新自2016年11月初以来的最大波动幅度。电厂由于库存较高,对煤炭保持刚性采购需求,观望情绪也不断升温,而贸易商多以小批量发货,发运港锚地船舶数量保持低位,煤炭供过于求矛盾加剧。5月中旬,前期煤炭运输价格跌至低位,低附加值产品迎来运输契机,大量海沙货盘放出,集中释放的需求消化了大量中小船型船运力,并造成运力阶段性紧张现象,市场运价小幅反弹。由于市场供需基本面没有显着变化,海沙行情过后市场煤炭行情逐渐小幅回落。

5月26日,上海航运交易所发布的煤炭货种运价指数报收1033.39点,月平均值为1011.77点,较上月下跌8.3%。5月31日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为26.6元/吨,月平均值为25.5元/吨,较上月下跌3.4元/吨;秦皇岛港至张家港(4-5万dwt)航线市场运价为29.3元/吨,月平均值为28.2元/吨,较上月下跌3.0元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为34.2元/吨,月平均值为33.1元/吨,较上月下跌4.2元/吨。华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为29.7元/吨,月平均值为30.0元/吨,较上月下跌5.2元/吨。

金属矿石运输:5月份沿海金属矿石运输先抑后扬。“五一节”后国内钢铁企业库存压力加大,钢厂挺价信心不足,钢厂利润空间收窄,高炉开工率小幅下降,采购计划延迟,对铁矿石需求有所趋弱。随后,受环保限产和去产能的双重利好因素影响,钢市价格迎来了大幅反弹行情,钢厂盈利情况持续向好,主动减产意愿较小,钢厂虽维持低库存策略但仍增加铁矿石采购量。5月26日,金属矿石货种运价指数报收882.92点,月平均值为881.33点,较上月下跌8.7%,月中最高点达896.35点。

粮食运输:5月份拍卖粮陆续到港,压制北方港口价格持续走低,贸易商收购趋于谨慎,发运规模缩减,市场观望心理增强。南方库存继续小幅累积,港存货源销售数量有限,市场成交低迷。下半月,南北即期贸易开始顺价。但短期内粮价上涨动力不足,对运价涨幅形成制约。5月26日,粮食货种运价指数报收824.31点,为本月最高点,月平均值为801.73点,较上月下跌17.8%。

原油及成品油运输:5月份假期较多,私家车外出旅游较多,汽油消耗量明显提升,市场有补货需求。在地产调控措施加强、环保检查严格等影响下,工业、建筑、制造业企业开工率受限,一定程度抑制了柴油销量走高。5月26日,上海航运交易所发布的成品油货种运价指数为1287.61点,原油货种运价指数为1541.72点,均与上月持平。

图 11 2016年5月-2017年5月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》