一、水运业固定资产投资完成情况

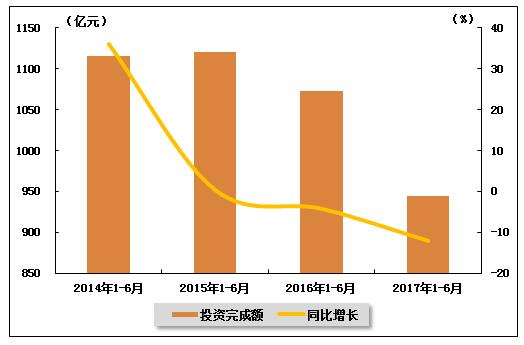

2017年以来,受制于近年来港口泊位及吞吐能力的迅猛增长,水运建设投资规模继续下滑,水运业固定资产投资增速持续负增长。根据交通运输部的最新统计数据,2017年1-6月,水路运输业城镇固定资产投资累计完成943.86亿元,同比下降12.0%,降幅环比小幅收窄。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.3%,与上年同期相比有所降低。

表 1 2016年6月-2017年6月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2016年1-6月 | 1072.04 | -4.2 | 0.4 |

| 2016年1-7月 | 1248.6 | -7.5 | 0.4 |

| 2016年1-8月 | 1407.89 | -8.5 | 0.4 |

| 2016年1-9月 | 1576.08 | -9.3 | 0.4 |

| 2016年1-10月 | 1749.48 | -8.9 | 0.4 |

| 2016年1-11月 | 1930.89 | -9.2 | 0.4 |

| 2016年1-12月 | 2163.33 | -8 | 0.4 |

| 2017年1-2月 | 186.28 | 6.4 | 0.5 |

| 2017年1-3月 | 389.87 | -4.1 | 0.4 |

| 2017年1-4月 | 532.72 | -11.4 | 0.4 |

| 2017年1-5月 | 711.78 | -13.1 | 0.4 |

| 2017年1-6月 | 943.86 | -12 | 0.3 |

图 1 2014-2017年同期水路运输业固定资产投资完成额及增速比较

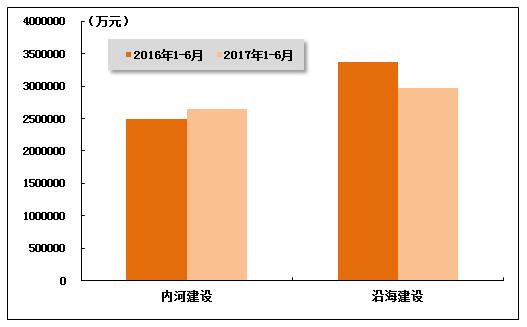

在2017年水运投资当中,内河建设投资较上年同期有所上升,沿海建设投资较上年同期小幅下降。2017年1-6月,内河建设和沿海建设完成固定资产投资额分别达到2650882万元和2970119万元。内河建设累计同比上升6.08%,沿海建设累计同比下降11.87%。

图 2 2016-2017年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

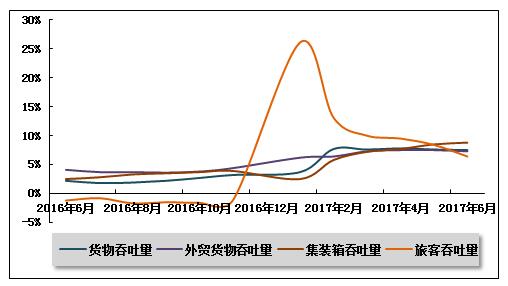

2017年6月,全国港口生产形势保持平稳发展态势,集装箱吞吐量增速环比提升,旅客吞吐量增速环比继续下降。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量平稳增长。2017年6月,全国规模以上港口完成货物吞吐量106976万吨,同比增长7.1%,增速环比持平。其中,沿海港口完成72906万吨;内河港口完成34071万吨。

2017年1-6月,全国规模以上港口完成货物吞吐量624718万吨,同比增长7.5%,增速较去年同期加快5.3个百分点。其中,沿海港口完成430689万吨,同比增长7.3%;内河港口完成194029万吨,同比增长8.1%。

表 2 2016年6月-2017年6月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年6月 | 99876 | 580305 | 2.2 |

| 2016年7月 | 97118 | 678141 | 1.8 |

| 2016年8月 | 100025 | 778994 | 1.9 |

| 2016年9月 | 98492 | 879381 | 2.2 |

| 2016年10月 | 100848 | 980850 | 2.7 |

| 2016年11月 | 101706 | 1083510 | 3.2 |

| 2017年1月 | 101046 | 101046 | 3.7 |

| 2017年2月 | 91254 | 193767 | 7.7 |

| 2017年3月 | 104702 | 298796 | 7.6 |

| 2017年4月 | 106659 | 407835 | 7.8 |

| 2017年5月 | 107767 | 516865 | 7.6 |

| 2017年6月 | 106976 | 624718 | 7.5 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增幅环比下降。2017年6月,全国规模以上港口完成外贸货物吞吐量33666万吨,同比增长6.6%,增速环比放缓2.6个百分点。其中,沿海港口完成29974万吨;内河港口完成3692万吨。

2017年1-6月,全国规模以上港口完成外贸货物吞吐量199663万吨,同比增长7.3%,较去年同期加快3.2个百分点。其中,沿海港口完成178068万吨,同比增长6.6%;内河港口完成21595万吨,同比增长13.7%。

表 3 2016年6月-2017年6月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年6月 | 31584 | 185610 | 4.1 |

| 2016年7月 | 32040 | 218116 | 3.7 |

| 2016年8月 | 32008 | 250481 | 3.7 |

| 2016年9月 | 31063 | 282077 | 3.6 |

| 2016年10月 | 31046 | 313292 | 3.8 |

| 2016年11月 | 31521 | 345512 | 4.4 |

| 2017年1月 | 33621 | 33621 | 6.2 |

| 2017年2月 | 28585 | 62962 | 6.4 |

| 2017年3月 | 32993 | 96361 | 7.3 |

| 2017年4月 | 33537 | 130906 | 7.5 |

| 2017年5月 | 34230 | 165506 | 7.5 |

| 2017年6月 | 33666 | 199663 | 7.3 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量稳中有升。2017年6月,全国规模以上港口完成集装箱吞吐量2027.89万TEU,同比增长9.83%。其中,沿海港口完成1788.08万TEU;内河港口完成239.81万TEU。

2017年1-6月,全国规模以上港口完成集装箱吞吐量11463.84万TEU,同比增长8.8%,增速较上年同期加快6.3个百分点。其中,沿海港口完成10166.86万TEU,同比增长7.8%;内河港口完成1296.99万TEU,同比增长16.8%。

表 4 2016年6月-2017年6月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年6月 | 1846.39 | 10532.61 | 2.5 |

| 2016年7月 | 1881.09 | 12420.91 | 2.8 |

| 2016年8月 | 1911.93 | 14345.03 | 3.3 |

| 2016年9月 | 1857.41 | 16215.07 | 3.5 |

| 2016年10月 | 1847.1 | 18068.07 | 3.7 |

| 2016年11月 | 1879.58 | 19963.05 | 3.9 |

| 2017年1月 | 1858.99 | 1858.99 | 2.5 |

| 2017年2月 | 1537.96 | 3428.48 | 5.8 |

| 2017年3月 | 1933.2 | 5370.97 | 7.2 |

| 2017年4月 | 1959.6 | 7368.09 | 7.9 |

| 2017年5月 | 2038.38 | 9423.31 | 8.5 |

| 2017年6月 | 2027.89 | 11463.84 | 9.8 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量增长平稳。2017年6月,全国规模以上港口完成旅客吞吐量608万人次。其中,沿海港口完成519万人次;内河港口完成90万人次。

2017年1-6月,全国规模以上港口完成旅客吞吐量4523万人次,同比增长6.4%。其中,沿海港口完成3977万人次,同比增长6.0%;内河港口完成546万人次,同比增长9.6%。

表 5 2016年6月-2017年6月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年6月 | 642 | 4251 | -1.2 |

| 2016年7月 | 744 | 4996 | -0.8 |

| 2016年8月 | 785 | 5796 | -1.7 |

| 2016年9月 | 653 | 6459 | -1.5 |

| 2016年10月 | 693 | 7146 | -1.6 |

| 2016年11月 | 619 | 7787 | -1.1 |

| 2017年1月 | 799 | 799 | 26.1 |

| 2017年2月 | 942 | 1822 | 13.1 |

| 2017年3月 | 648 | 2472 | 10 |

| 2017年4月 | 744 | 3232 | 9.5 |

| 2017年5月 | 668 | 3912 | 8.4 |

| 2017年6月 | 608 | 4523 | 6.4 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

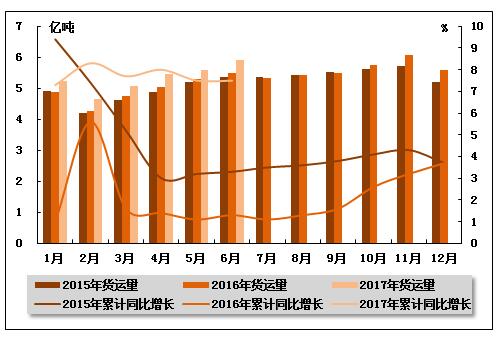

从货运量来看,2017年6月,全国水路货运量达到5.91亿吨。统计数据显示,2017年1-6月,全国水路货运量达到31.90亿吨,累计同比增长7.50%,增速环比持平,同比加快6.20个百分点。

图 4 2015-2017年同期水路货运量及当年累计增速比较

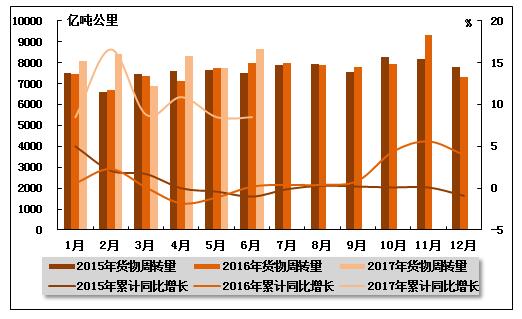

从货物周转量来看,2017年6月,全国水运货物周转量达到8662.8亿吨公里。统计数据显示,2017年1-6月,全国水运货物周转量达到48095.7亿吨公里,累计同比增长8.5%,增速环比持平,同比大幅提升8.3个百分点。

图 5 2015-2017年同期水运货物周转量及当年累计增速比较

(2)客运情况

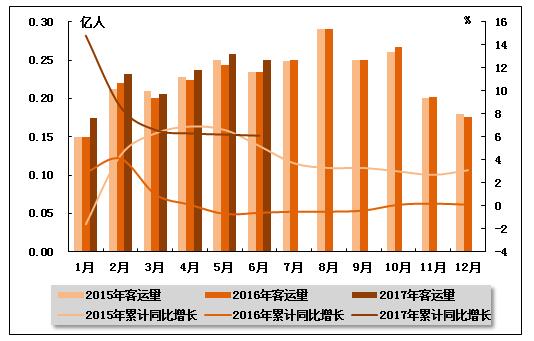

从客运量来看,2017年6月,全国水路客运量达到0.25亿人。统计数据显示,2017年1-6月,全国水路客运量达到1.36亿人,累计同比增长6.1%,增速环比下降0.1个百分点,而上年同期为负增长。

图 6 2015-2017年同期水路客运量及当年累计增速比较

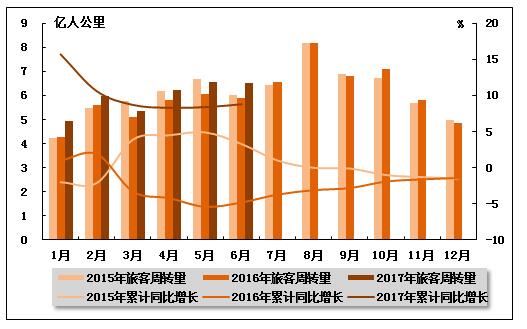

从旅客周转量来看,2017年6月,全国水运旅客周转量达到6.53亿人公里。统计数据显示,2017年1-6月,全国水运旅客周转量达到35.60亿人公里,累计同比增长8.8%,增速环比加快0.4个百分点,而上年同期为负增长。

图 7 2015-2017年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

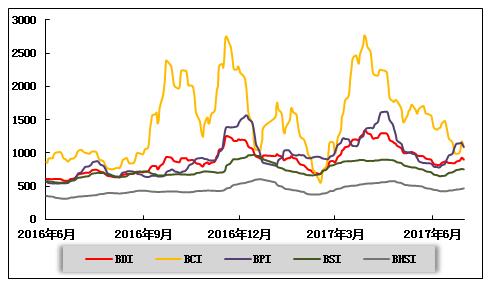

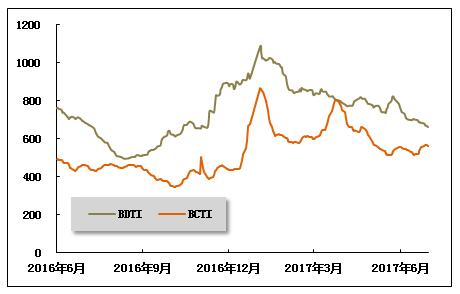

(1)波罗的海干散货运价指数走势

2017年6月,中国进口干散货运输市场各船型市场租金、运价均低于上期。分船型来看,海岬型船市场因远程矿船运需求不足,运价大幅下跌;巴拿马型船和超灵便型船租金、运价先抑后扬。上海航运交易所发布的中国进口干散货综合指数、运价指数和租金指数先震荡下行,后止跌回升。6月30日,综合指数、运价指数和租金指数分别为674.77点、628.51点和744.16点,分别较上期末下跌5.4%、6.3%和4.3%,6月平均值分别较上期下跌10.5%、8.6%和13.0%,较上年同期上涨39.2%、33.2%和47.9%。

海岬型船市场总体上船多货少,运价震荡下挫。国际铁矿石价格低位徘徊,且短期大幅反弹概率较小,贸易商买涨不买跌;国内沿海主要港口铁矿石库存升至1.45亿吨的历史高位,总体上宏观方面缺乏积极因素,在一定程度上抑制铁矿石贸易活动。大西洋市场,巴西和南非至中国远程矿航线运价震荡下跌,波动剧烈。中上旬远程矿航线现货市场货盘匮乏,船运需求疲软,加上油价回落,运价大幅下跌,月末巴西铁矿石货盘增加,运价止跌回升。6月30日,巴西图巴朗至青岛航线运价为11.911美元/吨,较上期末下跌15.3%,本期平均值12.491美元/吨,较上期平均下跌10.8%,较去年平均值上涨37.9%。太平洋市场运价先平稳运行,后快速回落。受远程矿航线运价走软拖累,澳大利亚丹皮尔至青岛航线运价在下半月一度跌破5美元/吨关口,月末止跌企稳。6月30日,中国北方/澳大利亚往返航线日租金为8436美元,较上月末下跌29.7%。本期平均9648美元,较上期平均下跌20.2%,较去年同期上涨39.4%。西澳丹皮尔至青岛航线运价为4.995美元/吨,较上期末下跌16.4%,本期平均值5.343美元/吨,较上期平均下跌10.8%,较去年同期平均值上涨18.5%。

巴拿马型船市场租金、运价先抑后扬,月末有所回调。上旬,太平洋市场煤炭船运需求继续疲软,南美粮食船运成交依然缓慢,中国南方经东澳大利亚至中国航线日租金从上月底6289美元跌至本月7日5635美元(为今年2月9日以来的最低值)。中下旬,国内沿海运输市场行情好转,吸引内外贸兼营船回流,船东信心增加;同时,不少货主想赶在6月底印尼开斋节前出货,市场船运需求升温;再者,南美、美湾粮食货盘增加。各种利好因素集中释放,中国南方经东澳大利亚至中国航线日租金反弹至本月最高8240美元(28日)。月末,国家二类进口口岸禁止进口煤炭船舶靠泊卸货消息引发市场担忧,太平洋市场租金、运价有所松动。6月30日,中国南方经东澳大利亚至中国航线日租金为7905美元,较上期末上涨25.7%,本期平均6866美元,较上期平均下跌6.8%,较去年平均值上涨63.3%。印尼萨马林达至广州航线运价为5.085美元/吨,较上期末上涨7.1%。粮食航线,巴西大豆和美湾高粱、小麦、玉米等货盘增加,市场活跃度提升,大西洋市场运力阶段性趋紧,粮食航线运价回升。6月30日,巴西桑托斯至中国北方港口粮食运价为25.620美元/吨,较上期末上涨7.3%,本期平均24.220美元/吨,较上期平均下跌6.6%,较去年同期平均上涨44.5%。

本月超灵便型船市场租金、运价走势与巴拿马型船相似,先跌后弹,平均水平低于上期。由于市场可用运力较多,中国南方/印尼往返航线自3月底以来持续下跌,从3月30日年内最高跌至本月8日5905美元,几乎腰斩。中下旬,由于国内沿海运输市场行情好转,东南亚地区煤炭、镍矿货盘增加,超灵便型船太平洋市场租金、运价止跌反弹。6月30日,中国南方/印尼往返航线日租金为7414美元,较上期末上涨17.0%,本期平均6554美元,较上期平均下跌5.6%,较去年同期平均上涨44.6%。印尼塔巴尼奥至广州航线运价为6.238美元/吨,较上期末上涨2.0%。菲律宾苏里高至日照航线运价为7.225美元/吨,较上期末上涨7.0%。

图 8 2016年6月-2017年6月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

2017年5月,伊拉克原油出口创今年新高,利比亚石油产量创四年来的最高,原油产量对油价形成打压。在这种情况下,6月份国际油价先跌后稳,布伦特原油期货价格在45美元/桶点位波动,月底报48.94美元/桶,全月平均48美元/桶,环比下降7.5%。本月全球原油即期运输市场成交略有增多,VLCC运价小幅盘整,中小型油轮运价震荡下行,综合运价水平小幅下探。中国进口航线运价盘整回升。

6月,成品油运输市场各航线运价横盘整理。其中石脑油运输平稳,运价基本保持上月水平。6月份波斯湾至日本航线7.5万吨级船运价范围向下收窄在WS83至WS92之间,TCE约0.5至0.7万美元/天;5.5万吨级船运价波动于WS105至WS115之间,TCE为0.6至0.8万美元/天;印度至日本3.5万吨级船运价范围上移到WS123至WS133之间,TCE升至0.5万美元/天。美国汽油需求逐渐升温,但在夏季驾驶高峰期开启的两周里,汽油需求却意外连降,欧美航线运价反弹不足。下旬,美湾至南美航线运输活跃,运价上涨,并带动其他欧美航线行情向上。本月,欧洲至美东3.7万吨级船汽油运价向上收窄在WS123至WS155之间,TCE约0.6至1.0万美元/天;美湾至欧洲3.8万吨级船柴油运价震荡上涨在WS102至WS138之间,TCE约0.4至0.8万美元/天。欧洲-美东-美湾-欧洲的三角航线TCE先低后高,于1.0万美元/天至1.6万美元/天之间横盘整理。

图 9 2016年6月-2017年6月世界油轮运价走势

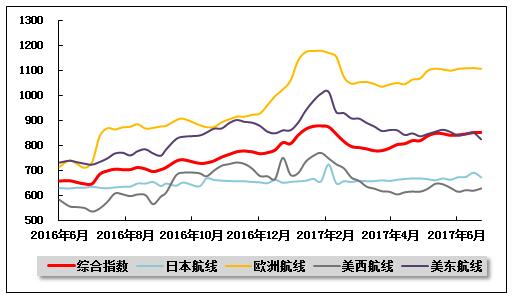

(3)中国出口集装箱运价指数走势

2017年6月,中国出口集装箱运输市场需求稳中有升,同时部分航商的运力控制措施上稳定了航线供需关系,市场运价总体平稳。6月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为845.48点,较上月平均上涨1.3%;上海出口集装箱综合运价指数平均值为863.22点,较上月平均下跌0.5%。

欧地市场:运价企稳回升。据欧盟统计局最新发布数据显示,欧元区6月经济景气指数为111.1点,升至近10年来高位,受经济回暖带动,虽处传统运输淡季,市场货量仍稳中有升。月初,航商的小幅运价推涨受总体供需关系影响未能成功,但随着此后货量的平稳上升,市场运价止跌企稳。月末,在部分货主集中出货带动下,上海港船舶平均舱位利用率攀升至95%以上,并有部分班次满载出运,航商乘势执行运价上涨计划,即期市场运价回升。6月,中国出口至欧洲、地中海航线运价指数平均值分别为1105.86点和1196.20点,较上月平均分别上涨1.5%和6.4%。

北美行情:反弹乏力。美国多项经济指标出现反复,运输需求增长势头放缓,同时受大船运力增加对于航线供需关系的影响,市场运价反弹乏力。航商于月初执行的运价上涨计划,因缺乏货量支撑而未能成功,涨后次周运价即回落至涨前水平。为提升载货量,航商大多对各自订舱运价进行了不同程度的下调,市场运价一路走低。直至月末,在航商新一轮运价上涨计划的推动下,即期市场运价才得以止跌回升。6月,中国出口至美西、美东航线运价指数平均值分别为623.38点、846.10点,分别较上月平均下跌0.9%、0.2%。

澳新运价:低位徘徊。据西太平洋银行和墨尔本研究院发布的消费者信心指数显示,该指数已连续三个月下跌,显示当地消费者消费意愿下跌,拖累运输需求表现。虽然仍有部分航商采取运力控制措施,但对改善供需关系效果不佳,上海港船舶平均舱位利用率长期维持在八成左右。受此影响,市场运价持续低位徘徊。6月,中国出口至澳新航线运价指数平均值为613.10点,较上月平均下跌2.0%。

南美行情:持续攀高。据巴西地理统计局最新发布数据显示,一季度国内生产总值比上年第四季度增长1%,终止了连续八个季度的的衰退,市场运输需求受益出现回暖迹象。同时,航线运力供给水平稳定,航线良好的供需关系得以维持,上海港船舶平均舱位利用率基本保持在90~95%范围内。受基本面良好支撑,市场运价高位企稳。6月,中国出口至南美航线运价指数平均值为803.49点,较上月平均上涨2.8%。

日本航线:保持平稳。日本航线运输需求小幅回升,市场运价保持平稳。6月,中国出口至日本航线运价指数平均值为673.53点,较上月平均上涨1.3%。

图 10 2016年6月-2017年6月中国出口集装箱运价指数走势

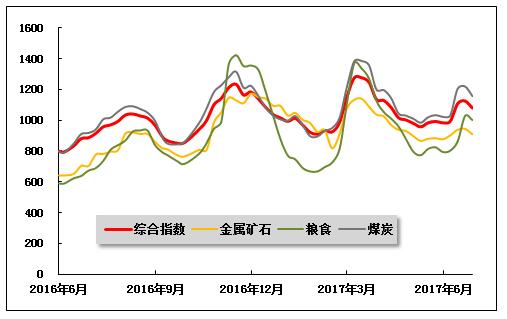

(4)中国沿海(散货)运价指数走势

2017年6月,煤炭价格成为影响市场走势的关键因素,沿海散货运输市场行情先扬后抑。6月30日,上海航运交易所发布的沿海(散货)综合运价指数报收1079.65点,较上月同期上涨8.8%;月平均值1057.83点,较上月上涨8.2%。

煤炭运输:月初,经历了短暂的低位震荡行情后,沿海煤炭运输市场迎来诸多利好。6月7日环渤海动力煤价格指数报收于562元/吨,环比下行18元/吨,经历了十期大幅下跌后,煤炭价格触底迹象明显。从产地方面来看,山西省面临环保安全检查,以及内蒙古地区临近周年大庆,安全检查力度加大,导致煤炭产量缩紧,坑口和港口煤价均出现上涨。同时,华南地区已迎来高温天气,制冷用电需求明显提升。且由于水利枢纽泄洪,水电未如预期般发力,给火电需求预留了增长空间。部分电厂发电机组高负荷运行,据统计,沿海六大电厂日耗煤量一度升至近70万吨,其中粤电日耗煤量涨幅超过50%。加之环保部门限制高硫煤、前期电厂观望致使月度计划集中释放等等,采购积极性得到明显提升,询船租船力度加大。而部分船东预计后市将持续转好,捂盘惜售,市场运力吃紧,沿海煤炭运价大幅上涨。不过进入下旬,形势有所改变,煤炭供给、需求两端施压,运输市场弱势运行。南方地区迎来大范围降雨,气温较为适宜,民用电需求增长被压,沿海主要电力集团日耗煤量徘徊于60万吨上下。然而发电需求下降并非影响运输市场的关键因素。由于北方发运港煤炭资源紧张,大量船舶压港等货,为保证大合同正常执行,部分煤企对煤炭发运进行限制,停止确认北上船舶。同时发改委要求控制煤价过快上涨局面,煤炭价格上涨空间有限。面对货源缺乏且发电用煤需求不高的局面,下游电厂观望情绪加重,租船步伐放缓,沿海煤炭运输需求走弱,运价承压下跌。

6月30日,上海航运交易所发布的煤炭货种运价指数报收1156.77点,月平均值为1126.94点,较上月上涨11.4%。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为33.1元/吨,月平均值为34.7元/吨,较上月上涨9.1元/吨;秦皇岛港至张家港(4-5万dwt)航线市场运价为35.8元/吨,月平均值为37.6元/吨,较上月上涨9.4元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为39.1元/吨,月平均值为41.8元/吨,较上月上涨8.7元/吨。华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为40.4元/吨,月平均值为40.0元/吨,较上月上涨10.0元/吨。

金属矿石运输:近期,钢材价格较高,吨钢利润维持历史高位,钢厂生产线普遍高负荷运转,铁矿石需求较好。但建筑钢材淡季效应逐步显现,贸易商不敢大量囤货,且钢厂铁矿石库存量尚可,补库规模仍较为有限,运输需求难有增长动力。受上述情况影响,金属矿石运价总体走势较为平稳。6月30日,金属矿石货种运价指数报收908.84点,月平均值为914.02点,较上月上涨3.7%。

粮食运输:本月,受煤炭运输市场影响,粮食运价中上旬走势较好,但多属有价无市。主要原因在于粮食贸易整体疲软,南方港口粮食库存回升至相对高位,饲企维持观望心理,出货以执行合同为主,现货采购谨慎。南北港口粮食价格倒挂严重,贸易商装船积极性普遍低迷,运输需求下降。下旬,虽然煤炭运价步入下行通道,但由于船东及代理控制发船频率,相对于煤炭运价,粮食运价走势较好。6月30日,粮食货种运价指数报收1001.53点,月平均值为897.58点,较上月上涨12.0%。

原油及成品油运输:本月,原油价格下滑,利空消息不断,悲观情绪笼罩。在成品油价格下调的预期下,国内成品油市场需求低迷,贸易商出货状况不佳,多按需进购。市场购销氛围冷清,成品油运输市场平稳。6月30日,上海航运交易所发布的成品油货种运价指数为1287.61点,原油货种运价指数为1541.72点,均与上月持平。

图 11 2016年6月-2017年6月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》