一、水运业固定资产投资完成情况

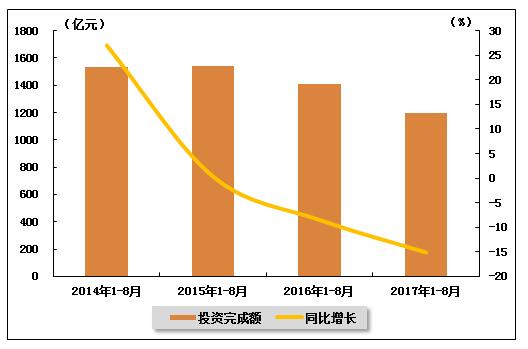

2017年以来,受制于近年来港口泊位及吞吐能力的迅猛增长,水运建设投资规模继续下滑,水运业固定资产投资增速持续负增长。根据交通运输部的最新统计数据,2017年1-8月,水路运输业城镇固定资产投资累计完成1195.71亿元,同比下降15.10%,降幅环比继续扩大。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.3%,与上年同期相比小幅降低。

表 1 2016年8月-2017年8月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2016年1-8月 | 1407.89 | -8.5 | 0.4 |

| 2016年1-9月 | 1576.08 | -9.3 | 0.4 |

| 2016年1-10月 | 1749.48 | -8.9 | 0.4 |

| 2016年1-11月 | 1930.89 | -9.2 | 0.4 |

| 2016年1-12月 | 2163.33 | -8 | 0.4 |

| 2017年1-2月 | 186.28 | 6.4 | 0.5 |

| 2017年1-3月 | 389.87 | -4.1 | 0.4 |

| 2017年1-4月 | 532.72 | -11.4 | 0.4 |

| 2017年1-5月 | 711.78 | -13.1 | 0.4 |

| 2017年1-6月 | 943.86 | -12 | 0.3 |

| 2017年1-7月 | 1066.69 | -14.6 | 0.3 |

| 2017年1-8月 | 1195.71 | -15.1 | 0.3 |

图 1 2014-2017年同期水路运输业固定资产投资完成额及增速比较

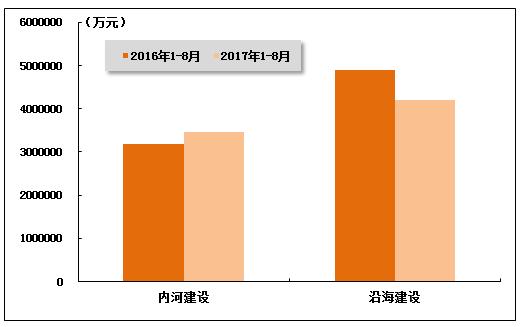

在2017年水运投资当中,内河建设投资较上年同期有所上升,沿海建设投资较上年同期小幅下降。2017年1-8月,内河建设和沿海建设完成固定资产投资额分别达到3454312万元和4195025万元。内河建设累计同比上升8.84%,沿海建设累计同比下降14.19%。

图 2 2016-2017年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

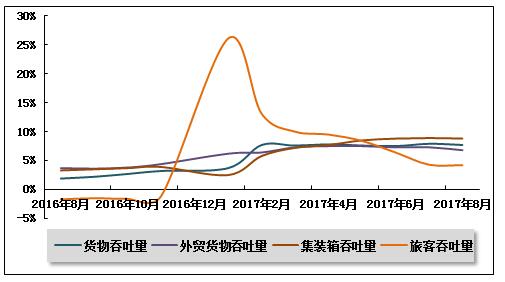

2017年8月,全国港口生产形势保持平稳发展态势,货物吞吐量、外贸货物吞吐量、集装箱吞吐量和旅客吞吐量增速环比均有微幅回落。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量继续保持增长。2017年8月,全国规模以上港口完成货物吞吐量106852万吨,同比增长6.8%,增速环比有所下降。其中,沿海港口完成72991万吨;内河港口完成33862万吨。

2017年1-8月,全国规模以上港口完成货物吞吐量840782万吨,同比增长7.7%,增速较去年同期加快5.8个百分点。其中,沿海港口完成578392万吨,同比增长7.4%;内河港口完成262389万吨,同比增长8.3%。

表 2 2016年8月-2017年8月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年8月 | 100025 | 778994 | 1.9 |

| 2016年9月 | 98492 | 879381 | 2.2 |

| 2016年10月 | 100848 | 980850 | 2.7 |

| 2016年11月 | 101706 | 1083510 | 3.2 |

| 2017年1月 | 101046 | 101046 | 3.7 |

| 2017年2月 | 91254 | 193767 | 7.7 |

| 2017年3月 | 104702 | 298796 | 7.6 |

| 2017年4月 | 106659 | 407835 | 7.8 |

| 2017年5月 | 107767 | 516865 | 7.6 |

| 2017年6月 | 106976 | 624718 | 7.5 |

| 2017年7月 | 107154 | 732746 | 7.9 |

| 2017年8月 | 106852 | 840782 | 7.7 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增幅环比下降。2017年8月,全国规模以上港口完成外贸货物吞吐量33760万吨,同比增长5.5%,增速环比下降1.8个百分点。其中,沿海港口完成30254万吨;内河港口完成3506万吨。

2017年1-8月,全国规模以上港口完成外贸货物吞吐量268119万吨,同比增长6.8%,较上年同期加快3.1个百分点。其中,沿海港口完成239443万吨,同比增长6.3%;内河港口完成28676万吨,同比增长10.9%。

表 3 2016年8月-2017年8月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年8月 | 32008 | 250481 | 3.7 |

| 2016年9月 | 31063 | 282077 | 3.6 |

| 2016年10月 | 31046 | 313292 | 3.8 |

| 2016年11月 | 31521 | 345512 | 4.4 |

| 2017年1月 | 33621 | 33621 | 6.2 |

| 2017年2月 | 28585 | 62962 | 6.4 |

| 2017年3月 | 32993 | 96361 | 7.3 |

| 2017年4月 | 33537 | 130906 | 7.5 |

| 2017年5月 | 34230 | 165506 | 7.5 |

| 2017年6月 | 33666 | 199663 | 7.3 |

| 2017年7月 | 34379 | 234449 | 7.3 |

| 2017年8月 | 33760 | 268119 | 6.8 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量稳中有升。2017年8月,全国规模以上港口完成集装箱吞吐量2064.31万TEU,同比增长7.97%。其中,沿海港口完成1828.54万TEU;内河港口完成238.77万TEU。

2017年1-8月,全国规模以上港口完成集装箱吞吐量15618.11万TEU,同比增长8.8%,增速较上年同期加快5.5个百分点。其中,沿海港口完成13846.96万TEU,同比增长7.9%;内河港口完成1771.15万TEU,同比增长16.5%。

表 4 2016年8月-2017年8月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年8月 | 1911.93 | 14345.03 | 3.3 |

| 2016年9月 | 1857.41 | 16215.07 | 3.5 |

| 2016年10月 | 1847.1 | 18068.07 | 3.7 |

| 2016年11月 | 1879.58 | 19963.05 | 3.9 |

| 2017年1月 | 1858.99 | 1858.99 | 2.5 |

| 2017年2月 | 1537.96 | 3428.48 | 5.8 |

| 2017年3月 | 1933.2 | 5370.97 | 7.2 |

| 2017年4月 | 1959.6 | 7368.09 | 7.7 |

| 2017年5月 | 2038.38 | 9423.31 | 8.5 |

| 2017年6月 | 2027.89 | 11463.84 | 8.8 |

| 2017年7月 | 2072.86 | 13544.78 | 8.9 |

| 2017年8月 | 2064.31 | 15618.11 | 8.8 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量增长平稳。2017年8月,全国规模以上港口完成旅客吞吐量783万人次。其中,沿海港口完成700万人次;内河港口完成83万人次。

2017年1-8月,全国规模以上港口完成旅客吞吐量6047万人次,同比增长4.2%。其中,沿海港口完成5339万人次,同比增长4.2%;内河港口完成708万人次,同比增长3.6%。

表 5 2016年8月-2017年8月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年8月 | 785 | 5796 | -1.7 |

| 2016年9月 | 653 | 6459 | -1.5 |

| 2016年10月 | 693 | 7146 | -1.6 |

| 2016年11月 | 619 | 7787 | -1.1 |

| 2017年1月 | 799 | 799 | 26.1 |

| 2017年2月 | 942 | 1822 | 13.1 |

| 2017年3月 | 648 | 2472 | 10 |

| 2017年4月 | 744 | 3232 | 9.5 |

| 2017年5月 | 668 | 3912 | 8.4 |

| 2017年6月 | 608 | 4523 | 6.4 |

| 2017年7月 | 712 | 5226 | 4.3 |

| 2017年8月 | 783 | 6047 | 4.2 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

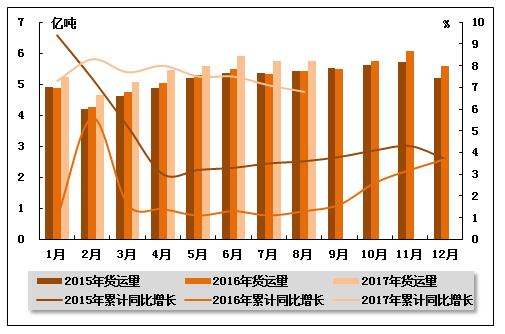

从货运量来看,2017年8月,全国水路货运量达到5.76亿吨。统计数据显示,2017年1-8月,全国水路货运量达到43.39亿吨,累计同比增长6.8%,增速环比回落0.3个百分点,同比加快5.5个百分点。

图 4 2015-2017年同期水路货运量及当年累计增速比较

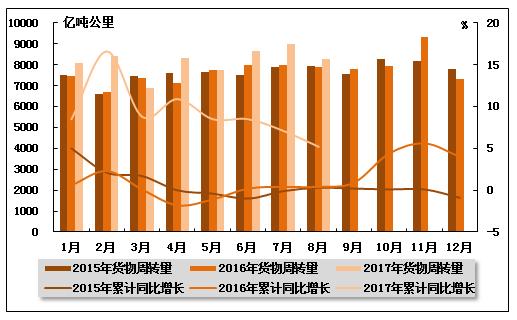

从货物周转量来看,2017年8月,全国水运货物周转量达到8257.57亿吨公里。统计数据显示,2017年1-8月,全国水运货物周转量达到65363.24亿吨公里,累计同比增长5.2%,增速环比下降1.9个百分点,同比提升4.8个百分点。

图 5 2015-2017年同期水运货物周转量及当年累计增速比较

(2)客运情况

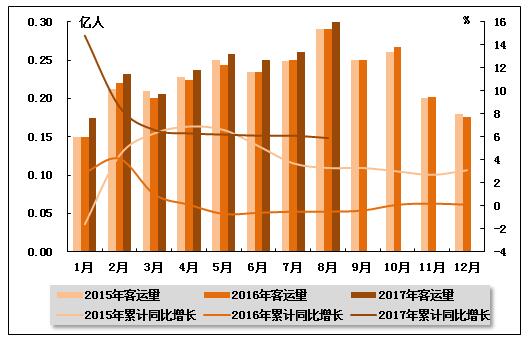

从客运量来看,2017年8月,全国水路客运量达到0.30亿人。统计数据显示,2017年1-8月,全国水路客运量达到1.92亿人,累计同比增长5.9%,增速环比下降0.2个百分点,而上年同期为负增长。

图 6 2015-2017年同期水路客运量及当年累计增速比较

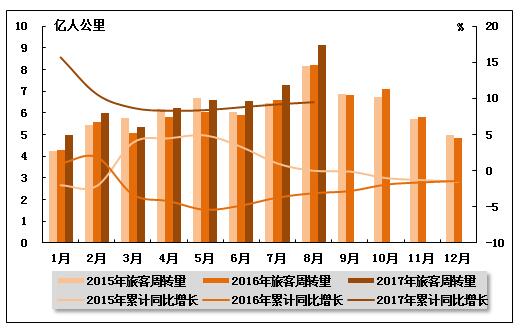

从旅客周转量来看,2017年8月,全国水运旅客周转量达到9.11亿人公里。统计数据显示,2017年1-8月,全国水运旅客周转量达到52.00亿人公里,累计同比增长9.5%,增速环比加快0.3个百分点,而上年同期为负增长。

图 7 2015-2017年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

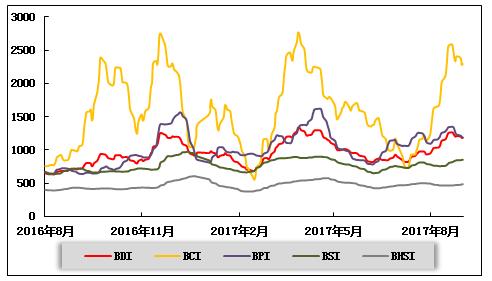

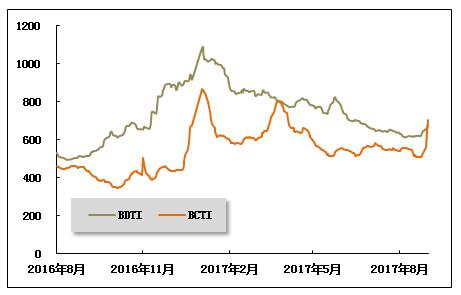

(1)波罗的海干散货运价指数走势

2017年8月,中国进口干散货运输市场继续向好,行情好于预期,各船型平均租金、运价水平均高于上期。分船型来看,海岬型船市场行情火爆,租金、运价强势上涨;巴拿马型船市场先扬后抑,租金、运价平均水平好于上期;超灵便型船市场先抑后扬,租金、运价平均水平温和上涨。上海航运交易所发布的中国进口干散货租金指数突破1000点,综合指数在大船的拉动下大幅上涨。8月31日,综合指数、运价指数和租金指数分别为913.45点、778.21点和1116.33点,分别较上期末上涨26.1%、16.7%和37.7%,本期平均值分别较上期上涨25.3%、17.2%和35.4%,较去年同期上涨65.6%、47.5%和90.6%。

海岬型船市场租金、运价暴涨,大西洋和太平洋市场运价纷纷创年内新高。铁矿石期货市场投机活跃,拉动现货价格稳步上扬,品位为62%的澳大利亚铁矿石月均价格较上期涨幅达10%以上。钢厂盈利水平持续可观,采暖季钢厂限产预期,钢厂加大生产力度提前备货,铁矿石需求旺盛。沿海主要港口铁矿石库存降至1.34亿吨,较上月末下降5.7%。船运市场,大西洋市场,中上旬,海岬型船FFA远期合约价格大幅上涨,现货市场货盘增多,发货人在市场表现极其活跃。下旬,租家淡出市场,巴西和南非至中国的远程矿航线成交放缓,运价高位小幅回调。8月31日,巴西图巴朗至青岛航线运价为16.425美元/吨,较上期末上涨26.9%,本期平均值15.643美元/吨,较上期平均上涨29.7%,较去年平均值上涨70.4%。太平洋市场,远程矿航线运价暴涨,提振市场信心,中上旬西澳丹皮尔至青岛航线运价震荡上冲。下旬,市场有所降温,太平洋市场运价有所回调。8月31日,中国北方/澳大利亚往返航线日租金为17233美元,较上月末上涨70.3%。本期平均15736美元,较上期平均上涨90.2%,较去年同期上涨155.6%。西澳丹皮尔至青岛航线运价为7.061美元/吨,较上期末上涨23.8%,本期平均值6.831美元/吨,较上期平均上涨33.4%,较去年同期平均值上涨56.8%。

巴拿马型船市场先扬后抑。中上旬,一方面,海岬型船市场火爆行情惠及巴拿马型船市场,船东信心好转;另外,南美货盘较多,美湾也不断有新的货盘放出,市场货盘集中释放,运力出现阶段性紧张,加上太平洋市场也有部分印尼和澳洲煤炭货盘,巴拿马型船太平洋市场租金止跌反弹。下旬,随着气温下降,市场需求有所降温,粮食货盘也减少,太平洋市场租金、运价回调。8月31日,中国南方经东澳大利亚至中国航线日租金为9438美元,较上期末上涨20%,本期平均9438美元,较上期平均上涨8.1%,较去年平均值上涨72.7%。印尼萨马林达至广州航线运价为5.708美元/吨,较上期末上涨10.5%。粮食航线,中上旬,南美粮食成交相对活跃,加上美湾有一波货盘集中放出,粮食运价上涨。市场对四季度美湾粮食预期较高,随着空放运力增多,巴西出货放缓,美湾粮食船运需求尚未大量释放,粮食运价略有回调。8月31日,巴西桑托斯至中国北方港口粮食运价为29.160美元/吨,较上期末上涨10.0%,本期平均28.192美元/吨,较上期平均上涨5.4%,较去年同期平均上涨55.7%。

超灵便型船市场先抑后扬,租金、运价月平均值温和增长。上旬,东南亚地区煤炭、镍矿、钢材货盘均较少,租金、运价延续上月下旬阴跌走势。中下旬,镍矿货盘增多,成交活跃,加上沿海运输市场止跌反弹,市场运力局部趋紧,超灵便型船东南亚地区租金、运价止跌反弹。8月31日,中国南方/印尼往返航线日租金为8636美元,较上期末上涨8.3%,本期平均8087美元,较上期平均上涨2.8%,较去年同期平均上涨29.0%。印尼塔巴尼奥至广州航线运价为6.669美元/吨,较上期末上涨2.7%。菲律宾苏里高至日照航线运价为7.723美元/吨,较上期末上涨4.8%。

图 8 2016年8月-2017年8月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

8月上旬欧佩克(OPEC)再次上调今明两年的原油需求预期。下旬,美国原油库存连续8周减少的消息以及热带风暴哈维(Harvey) 袭击美国南部都对油价形成支持。全月布伦特原油期货价格在49.90至52.88美元/桶之间波动上升,平均51.8美元/桶,环比上涨5.2%。全球原油即期运输市场总体成交量减少,VLCC过剩严重,运价大幅下探,拖累综合运价水平不断创新低。不过,中小型油轮运价维持底位盘整态势,并在月底有所反弹。原因是非洲货盘支持和美湾运力周转不畅。尼日利亚、利比亚的原油出口本月急速增长。“哈维”导致美国南部炼油厂生产停顿,美湾多个港口关闭。据MarineTraffic实时追踪数据,至少有25艘油轮(装有大约1700万桶进口原油)漂流在德州和路易斯安那州港口附近。中国进口航线运价直线下探,上海航运交易所发布的中国进口原油运价综合指数(CTFI)月底报489.25点,创今年新低,较上月底下跌14.7%,月平均523.98点,环比下跌14.8%。

8月,成品油运输市场运价震荡上行。较为充沛的亚洲石脑油货盘下半月有所减少,运价先涨后跌,运价范围较上月均有小幅上移。波斯湾至日本航线7.5万吨级船运价在WS100至WS126之间(TCE为0.8至1.30万美元/天);5.5万吨级船运价为WS120至WS135(TCE为0.8至1.1万美元/天);印度至日本3.5万吨级船运价为WS138至WS155(TCE约0.5至0.7万美元/天)。本月上旬,欧洲最大炼油厂发生火灾,修复至少需要20天,发往美国的货盘减少。下旬,“哈维”余波和随之而来的洪水造成墨西哥湾炼油产能关闭四分之一,美湾港口航道关闭,船舶到达延迟,欧美航线运价大幅波动。欧洲至美东3.7万吨级船汽油运价从月初的WS120逐渐下降至WS100(TCE约0.2万美元/天),下旬反弹至WS245(TCE约2.1万美元/天);美湾至欧洲3.8万吨级船柴油运价上旬处于保本点以下,中旬起持续反弹并摸高WS140水平(TCE约0.8万美元/天)。欧洲-美东-美湾-欧洲的三角航线TCE上旬触底0.5万美元/天后振动反弹至1.90万美元/天。

图 9 2016年8月-2017年8月世界油轮运价走势

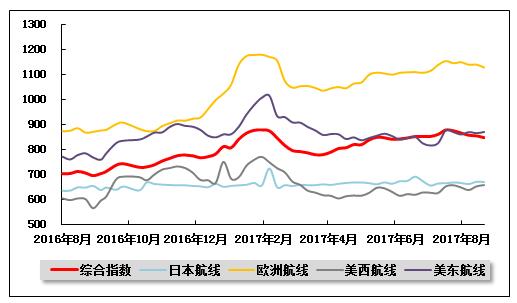

(3)中国出口集装箱运价指数走势

8月,中国出口集装箱运输市场需求稳定,主干远洋航线舱位利用率维持在高位,但受航商降价揽货影响,市场运价上升动力减弱,综合指数小幅盘整。8月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为859.09点,较上月平均微跌0.4%;上海出口集装箱综合运价指数平均值为877.22点,与上月基本持平。

欧地市场:涨后缓跌。欧洲航线方面,欧盟统计局最新发布的8月份欧元区经济景气指数升至111.9点,连续第三个月上升,并创十年来新高。受惠于目的地区域稳健的经济恢复势头,市场运输需求在传统夏季运输高峰期间表现良好,多数航商舱位利用率保持在九成以上,并时有舱位紧张情况出现。月初,市场运价在运价上涨计划推动下获得提升,此后运价虽有回调但力度较弱,市场运价总体呈涨后缓跌走势。8月,中国出口至欧洲、地中海航线运价指数平均值分别为1141.03点、1207.92点,分别较上月平均上涨0.7%和下跌2.5%。

北美行情:小幅波动。北美航线方面,美国咨商会发布的8月份消费者信心指数为122.9,创5个月来新高,并为自2000年以来的第二高位,指数上升主要来自于家庭对就业市场的乐观情绪日益增强。在目的地旺盛的消费需求支撑下,航线运输需求持续回升。出于对市场的良好预期,部分航商对航线运力进行了升级,市场整体运力略有上升。月初,需求旺盛致航线时有运力紧张状况出现,航商以较大幅度征收旺季附加费并基本获得成功,此后运价总体较为平稳。由于航商策略出现分化,月中的运价上涨计划基本取消,且进入下旬后,随着市场竞争加剧,运价下跌幅度略有加剧。8月,中国出口至美西、美东航线运价指数平均值分别为647.87点、865.69点,分别较上月平均上涨1.9%、3.0%。

波红运价:持续走低。波红航线方面,受目的地区域消费疲软影响,市场运输需求表现未能得到改善,上海港舱位利用率基本徘徊在八成左右。虽然部分航商采取了运力控制措施,但由于运力过剩情况较为严重,航线供需关系未能获得有效改善。为竞争有限的货源,航商大多采取了较为直接的降价手段,市场运价于月内持续走低。8月,中国出口至波红航线运价指数平均值为827.62点,较上月平均下跌9.9%。

澳新运价:企稳回暖。澳新航线方面,市场运输需求回暖,且在航商运力控制措施的配合下,市场基本面稳步改善,上海港船舶舱位利用率基本稳定在九成以上,并有部分班次出现满载情况。航商于月初的运价恢复计划获得成功,即期市场运价回升至500美元/TEU以上,为今年3月份以来的高点,随后基本企稳。8月,中国出口至澳新航线运价指数平均值为655.24点,较上月平均上涨3.8%。

日本航线:行情稳定。日本航线方面,运输需求总体平稳,市场运价企稳。8月,中国出口至日本航线运价指数平均值为665.97点,较上月平均微升0.5%。

图 10 2016年8月-2017年8月中国出口集装箱运价指数走势

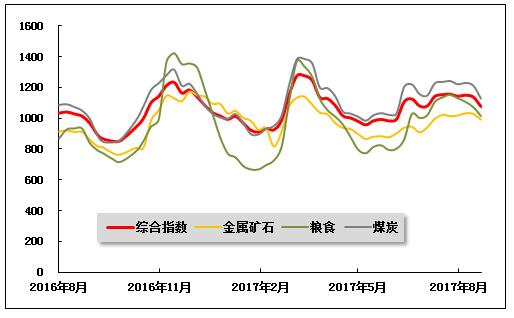

(4)中国沿海(散货)运价指数走势

8月,用煤需求高位运行,但受煤炭价格走势及天气等因素影响,下游用煤企业观望情绪加重,采购节奏略有放缓,沿海散货运输市场行情较7月有所走弱。8月25日,上海航运交易所发布的沿海(散货)综合运价指数报收1076.81点,较上月同期下跌6.8%。

煤炭运输:8月,市场仍处于煤炭需求旺季,且随着产业结构性调整深入,工业生产形势好转,发电需求较往年明显回暖。电厂日耗高位运行,全月沿海六大电力集团日耗煤量基本运行于80万吨以上的水平,存煤可用天数徘徊于14天上下。不过,7月的多项利好影响在8月有所趋弱。一方面,进入8月份,伴随大伏天结束,部分地区气温出现反复,尤其华东、华南地区降雨天气增多,致使电厂采购热情较7月出现下滑。另一方面,上半月,环渤海动力煤价格指数结束了连续七周的上涨局面,平稳运行于583元/吨。不过由于北方部分发运港出现较长时间封航,装船作业受到影响,船舶压港现象加重,导致市场可用运力缩减,沿海煤炭运价缓慢下行。然而下半月开始,利空影响发酵,煤价进入弱势下行通道,连续两期下跌1元/吨,8月23日环渤海动力煤价格指数报收于581元/吨。受此影响,下游用煤企业及贸易商纷纷持较浓的观望情绪。尤其进入8月下旬,迎风度夏接近尾声,运输市场货量明显缩减,成交氛围冷清。此外,鉴于北方煤炭资源紧张,下旬租船北上基本无法当月装货,电厂计划租船规模同样出现萎缩。沿海煤炭运输需求整体惨淡,低价揽货现象明显增多,运价加速下跌。不过临近月末,市场略有好转,运价跌入相对低位、台风导致部分航道封航、9月初船期安排成为推动运价反弹的关键因素。

8月25日,上海航运交易所发布的煤炭货种运价指数报收1127.61点,较上月同期下跌9.2%。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,小船型及进江航线运价跌幅相对较小。8月31日,秦皇岛至上海(4-5万dwt)航线市场运价为34.5元/吨,较上月同期下跌5.6元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为42.0元/吨,较上月同期下跌4.5元/吨;天津至镇江(2-3万dwt)航线市场运价为43.7元/吨,较上月同期下跌3.6元/吨;秦皇岛至宁波(1.5-2万dwt)航线市场运价为41.0元/吨,较上月同期下跌3.2元/吨。华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为40.2元/吨,较上月同期下跌7.5元/吨。

金属矿石运输:目前,钢材现货价格快速拉涨,获利空间扩大,各地区钢厂利润均处于较好水平,且这一状态已经延续较长时间。同时,由于市场预期良好,在国家继续强调加强环保、能耗、安全、质量等方面监督检查的大背景下,钢厂对高品位现货资源的采购量持续增加。受上述情况支撑,金属矿石运价走势相对平稳,跌幅较窄。8月25日,金属矿石货种运价指数报收991.39点,较上月同期下跌2.1%;月平均值为1017.68点,较上月上涨2.5%。

粮食运输:8月份,粮食市场供需低迷,北方港口上量较少,多以自集港为主。而南方饲料厂随采随用,观望情绪不减,粮食库存持续高企。南北港口粮食价格倒挂格局依旧,加之外贸粮食持续冲击,销售阻力较大,贸易商发货积极性低迷。船东心态趋弱,部分成交价明显走低,粮食运价承压下跌。8月25日,粮食货种运价指数报收1013.65点,较上月同期下跌12.0%。

原油及成品油运输:8月正值暑假期间,出行人数增加,加之气温较高,汽车使用频繁,汽油需求面受到较大支撑。而柴油方面,多地高温天气持续,东南沿海台风天气增多,工矿、基建等户外用油企业开工率维持低位,下游柴油需求继续受到制约。沿海成品油运输市场淡稳行情延续。8月25日,上海航运交易所发布的成品油货种运价指数为1262.87点,原油货种运价指数为1541.72点,均与上月持平。

图 11 2016年8月-2017年8月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》