一、水运业固定资产投资完成情况

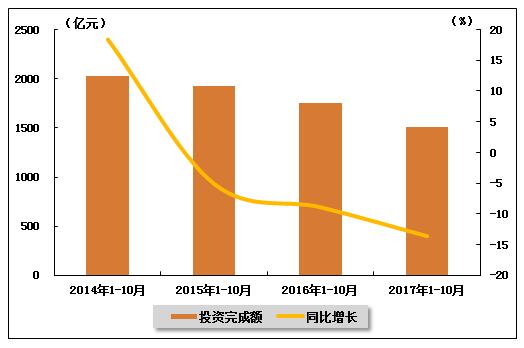

受制于近年来港口泊位及吞吐能力的迅猛增长,2017年以来水运建设投资规模继续下滑,水运业固定资产投资增速持续负增长。根据交通运输部的最新统计数据,2017年1-10月,水路运输业城镇固定资产投资累计完成1510.94亿元,同比下降13.60%,降幅环比有所扩大。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.3%,与上年同期相比小幅降低。

表 1 2016年10月-2017年10月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2016年1-10月 | 1749.48 | -8.9 | 0.4 |

| 2016年1-11月 | 1930.89 | -9.2 | 0.4 |

| 2016年1-12月 | 2163.33 | -8 | 0.4 |

| 2017年1-2月 | 186.28 | 6.4 | 0.5 |

| 2017年1-3月 | 389.87 | -4.1 | 0.4 |

| 2017年1-4月 | 532.72 | -11.4 | 0.4 |

| 2017年1-5月 | 711.78 | -13.1 | 0.4 |

| 2017年1-6月 | 943.86 | -12 | 0.3 |

| 2017年1-7月 | 1066.69 | -14.6 | 0.3 |

| 2017年1-8月 | 1195.71 | -15.1 | 0.3 |

| 2017年1-9月 | 1372.71 | -12.8 | 0.3 |

| 2017年1-10月 | 1510.94 | -13.6 | 0.3 |

图 1 2014-2017年同期水路运输业固定资产投资完成额及增速比较

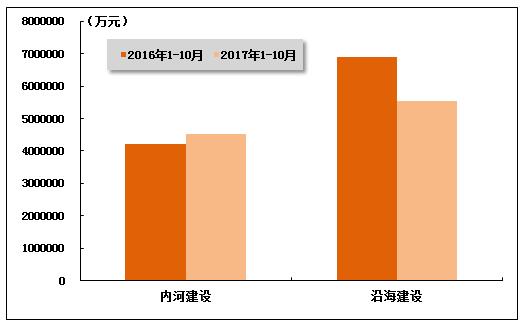

在2017年水运投资当中,内河建设投资较上年同期有所上升,沿海建设投资较上年同期明显下降。2017年1-10月,内河建设和沿海建设完成固定资产投资额分别达到4511232万元和5556424万元。内河建设累计同比上升6.97%,沿海建设累计同比下降19.34%。

图 2 2016-2017年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

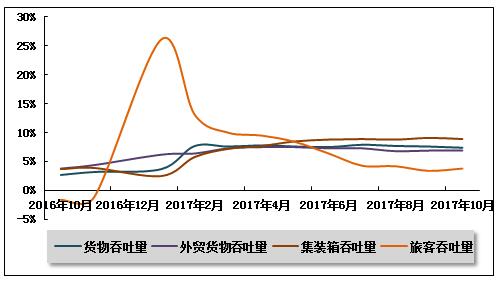

2017年10月,全国港口生产形势保持平稳发展态势,货物吞吐量、集装箱吞吐量增速环比均有小幅回落,外贸货物吞吐量增速与上月基本持平,旅客吞吐量增速环比小幅提升。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量继续保持增长。2017年10月,全国规模以上港口完成货物吞吐量105886万吨,同比增长5.0%,增速较上月有所下降。其中,沿海港口完成72275万吨;内河港口完成33611万吨。

2017年1-10月,全国规模以上港口完成货物吞吐量1054614万吨,同比增长7.4%,增速较去年同期加快4.7个百分点。其中,沿海港口完成723435万吨,同比增长7.2%;内河港口完成331179万吨,同比增长7.9%。

表 2 2016年10月-2017年10月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 单位:万吨,% | |||

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年10月 | 100848 | 980850 | 2.7 |

| 2016年11月 | 101706 | 1083510 | 3.2 |

| 2017年1月 | 101046 | 101046 | 3.7 |

| 2017年2月 | 91254 | 193767 | 7.7 |

| 2017年3月 | 104702 | 298796 | 7.6 |

| 2017年4月 | 106659 | 407835 | 7.8 |

| 2017年5月 | 107767 | 516865 | 7.6 |

| 2017年6月 | 106976 | 624718 | 7.5 |

| 2017年7月 | 107154 | 732746 | 7.9 |

| 2017年8月 | 106852 | 840782 | 7.7 |

| 2017年9月 | 105202 | 947311 | 7.6 |

| 2017年10月 | 105886 | 1054614 | 7.4 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增幅环比回落。2017年10月,全国规模以上港口完成外贸货物吞吐量33055万吨,同比增长6.5%,增速环比下降0.8个百分点。其中,沿海港口完成29664万吨;内河港口完成3392万吨。

2017年1-10月,全国规模以上港口完成外贸货物吞吐量335609万吨,同比增长6.9%,增速较上年同期提高3.1个百分点。其中,沿海港口完成299751万吨,同比增长6.4%;内河港口完成35858万吨,同比增长10.7%。

表 3 2016年10月-2017年10月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年10月 | 31046 | 313292 | 3.8 |

| 2016年11月 | 31521 | 345512 | 4.4 |

| 2017年1月 | 33621 | 33621 | 6.2 |

| 2017年2月 | 28585 | 62962 | 6.4 |

| 2017年3月 | 32993 | 96361 | 7.3 |

| 2017年4月 | 33537 | 130906 | 7.5 |

| 2017年5月 | 34230 | 165506 | 7.5 |

| 2017年6月 | 33666 | 199663 | 7.3 |

| 2017年7月 | 34379 | 234449 | 7.3 |

| 2017年8月 | 33760 | 268119 | 6.8 |

| 2017年9月 | 33322 | 301715 | 6.9 |

| 2017年10月 | 33055 | 335609 | 6.9 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量保持较快增长。2017年10月,全国规模以上港口完成集装箱吞吐量1999.71万TEU,同比增长8.26%。其中,沿海港口完成1778.37万TEU;内河港口完成221.34万TEU。

2017年1-10月,全国规模以上港口完成集装箱吞吐量19701.50万TEU,同比增长8.90%,增速较上年同期加快5.2个百分点。其中,沿海港口完成17472.53万TEU,同比增长8.2%;内河港口完成2228.97万TEU,同比增长15.5%。

表 4 2016年10月-2017年10月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年10月 | 1847.1 | 18068.07 | 3.7 |

| 2016年11月 | 1879.58 | 19963.05 | 3.9 |

| 2017年1月 | 1858.99 | 1858.99 | 2.5 |

| 2017年2月 | 1537.96 | 3428.48 | 5.8 |

| 2017年3月 | 1933.2 | 5370.97 | 7.2 |

| 2017年4月 | 1959.6 | 7368.09 | 7.7 |

| 2017年5月 | 2038.38 | 9423.31 | 8.5 |

| 2017年6月 | 2027.89 | 11463.84 | 8.8 |

| 2017年7月 | 2072.86 | 13544.78 | 8.9 |

| 2017年8月 | 2064.31 | 15618.11 | 8.8 |

| 2017年9月 | 2063.92 | 17688.99 | 9.1 |

| 2017年10月 | 1999.71 | 19701.5 | 8.9 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量平稳增长。2017年10月,全国规模以上港口完成旅客吞吐量754万人次。其中,沿海港口完成662万人次;内河港口完成92万人次。

2017年1-10月,全国规模以上港口完成旅客吞吐量7439万人次,同比增长3.8%。其中,沿海港口完成6563万人次,同比增长4.4%;内河港口完成876万人次,同比下降0.5%。

表 5 2016年10月-2017年10月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2016年10月 | 693 | 7146 | -1.6 |

| 2016年11月 | 619 | 7787 | -1.1 |

| 2017年1月 | 799 | 799 | 26.1 |

| 2017年2月 | 942 | 1822 | 13.1 |

| 2017年3月 | 648 | 2472 | 10 |

| 2017年4月 | 744 | 3232 | 9.5 |

| 2017年5月 | 668 | 3912 | 8.4 |

| 2017年6月 | 608 | 4523 | 6.4 |

| 2017年7月 | 712 | 5226 | 4.3 |

| 2017年8月 | 783 | 6047 | 4.2 |

| 2017年9月 | 597 | 6670 | 3.4 |

| 2017年10月 | 754 | 7439 | 3.8 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

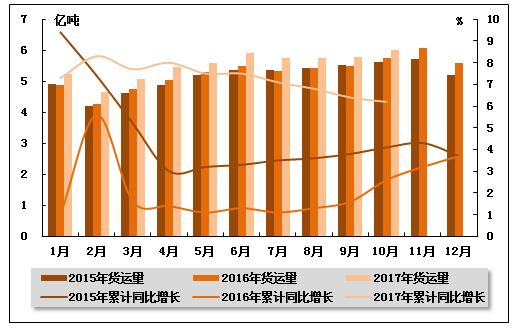

从货运量来看,2017年10月,全国水路货运量达到6.00亿吨。统计数据显示,2017年1-10月,全国水路货运量达到55.18亿吨,累计同比增长6.2%,增速环比回落0.2个百分点,同比加快3.6个百分点。

图 4 2015-2017年同期水路货运量及当年累计增速比较

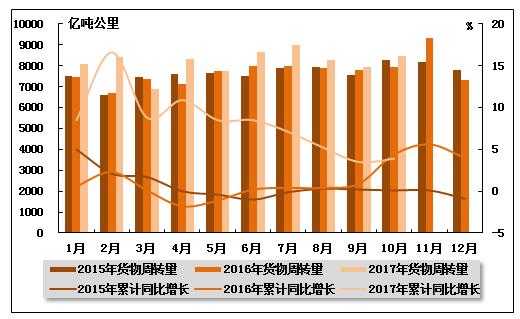

从货物周转量来看,2017年10月,全国水运货物周转量达到8479.77亿吨公里。统计数据显示,2017年1-10月,全国水运货物周转量达到81795.39亿吨公里,累计同比增长3.9%,增速环比下降0.4个百分点,同比下降0.5个百分点。

图 5 2015-2017年同期水运货物周转量及当年累计增速比较

(2)客运情况

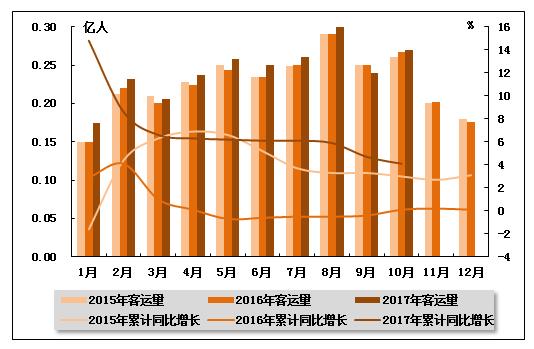

从客运量来看,2017年10月,全国水路客运量达到0.27亿人。统计数据显示,2017年1-10月,全国水路客运量达到2.43亿人,累计同比增长4.1%,增速环比下降0.6个百分点,同比提升4.0个百分点。

图 6 2015-2017年同期水路客运量及当年累计增速比较

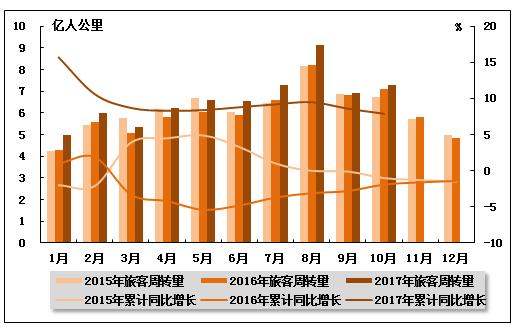

从旅客周转量来看,2017年10月,全国水运旅客周转量达到7.28亿人公里。统计数据显示,2017年1-10月,全国水运旅客周转量达到66.22亿人公里,累计同比增长7.9%,增速环比下降0.7个百分点,而上年同期为负增长。

图 7 2015-2017年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

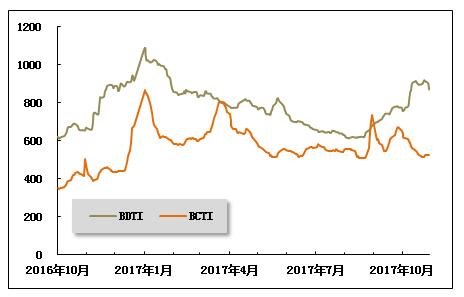

(1)波罗的海干散货运价指数走势

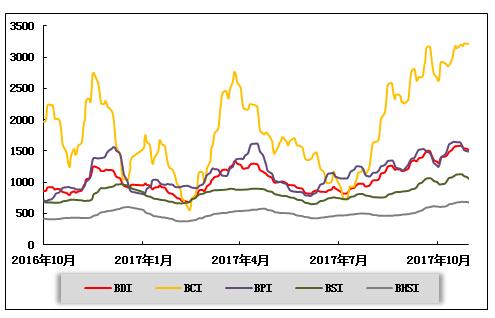

10月,国际干散货运输市场迎来“银十”行情,现货市场铁矿石、煤炭、粮食船运整体活跃度较上月有所降温,三大船型市场租金、运价先扬后抑,中国进口干散货综合指数站上1200点高位。下旬钢厂限产压力显现,矿价、煤价回落,粮食出货不畅,三大船型租金、运价悉数回调。10月31日,综合指数、运价指数和租金指数分别为1108.41点、902.56点和1417.19点,分别较上期末上涨4.4%、3.1%和5.6%,本期平均值分别较上期上涨8.1%、6.3%和9.7%,较上年同期上涨74.8%、54.6%和98.6%。运力方面,10月国际干散货运输市场运力净增量继续下降。据克拉克森统计,截至10月底,全球干散货市场运力总计11089艘,8.15亿载重吨,较上月末增加约19万载重吨。其中海岬型船3.23亿载重吨,增加约39万载重吨;巴拿马型船2.01亿载重吨,减少约21万载重吨;超灵便型船1.95亿载重吨,增加约6万载重吨;灵便型船0.96亿载重吨,减少约4万载重吨。

10月海岬型船市场先扬后抑,租金创三年半高点,运价创三年新高。中上旬,铁矿石运输市场进入传统旺季,市场一改9月末回调走势,租金震荡上行。下旬市场高位震荡,租金小幅回调。10月31日,中国北方/澳大利亚往返航线日租金为21350美元,较上月末上涨10.6%。本期平均21916美元,较上期上涨8.5%,较去年同期上涨102.3%。国家统计局数据显示,受“十一”长假影响,10月PMI生产指数和新订单指数在连续三个月上升后有所回落,但仍高于去年同期,制造业持续保持扩张态势。尽管钢价下滑,但钢厂利润仍不错,在环保限产背景下,中上旬钢厂采购高品位进口铁矿石需求持续。国际铁矿石价格继续回落,31日澳大利亚62%品位进口矿价收于58.9美元/吨,创4个月来新低。国内沿海主要港口铁矿石库存重拾升势,27日为1.36亿吨,创2个月来新高。从船运情况来看,中上旬,铁矿石两洋运输市场走势分化,太平洋强于大西洋。受假期FFA价格上涨以及节后南方台风、北方大雾导致运力周转缓慢等因素影响,澳大利亚丹皮尔至青岛航线运价快速拉升。下旬,钢厂限产压力逐步显现,天气转好,运力释放,市场运价回调。10月31日,西澳丹皮尔至青岛航线运价为8.172美元/吨,较上期末上涨8.6%,本期平均值8.339美元/吨,较上期平均上涨6.9%,较去年平均值上涨50.2%。远程矿方面,上半月,巴西远程矿成交活跃度不够,市场运价下跌。下半月,受太平洋市场持续上涨带动,船东信心增强,巴西铁矿石运价升高。10月31日,巴西图巴朗至青岛航线运价为17.819美元/吨,较上期末下跌3.0%,本期平均值17.930美元/吨,较上期平均上涨1.8%,较去年平均值上涨57.6%。因北方部分钢厂持续限产,冬季多数工地钢材需求放缓,钢材现货市场成交平平,商家对冬储成本较高也有顾虑,四季度南半球受天气影响,预计到船量回落,中短期铁矿石进口趋弱。

中上旬巴拿马型船市场单边上行,下旬回调。中上旬,华南和华北地区天气因素造成部分港口严重压港,致市场运力短缺,沿海内贸行情大涨;美西大豆由于价格优势,出货节奏加快;受海岬型船太平洋市场继续上涨带动,巴拿马型船太平洋市场止跌反弹,租金、运价上行。下旬,电煤库存相对充足,国内煤价下跌,电厂采购进口煤更趋谨慎,进口煤船运需求下降;南美、美湾和美西粮食货盘减少,市场活跃度下降,太平洋市场租金、运价回调。10月31日,中国南方经东澳大利亚至中国航线日租金为12389美元,较上期末上涨3.4%,本期平均13443美元,较上期平均上涨10.9%,较去年平均值上涨100.2%。印尼萨马林达至广州航线运价为6.958美元/吨,较上期末上涨3.3%。粮食航线,中上旬,美西至中国的粮食航线成交活跃,运价涨幅较大,美西至中国北方港口粮食航线运价上升。下旬,美湾粮食出货仍旧缓慢,南美粮食出货进入尾声,粮食货盘较少,FFA价格走软,粮食航线租金、运价承压回调。10月31日,美湾密西西比河至中国北方港口粮食运价为43.010美元/吨,较上期末微跌0.5%,本期平均43.976美元/吨,较上期平均上涨2.7%,较去年同期平均上涨44.7%。美西至中国北方港口粮食运价为24.540美元/吨,较上期末上涨7.3%。

本月超灵便型船市场租金、运价走势与巴拿马型船市场相似。中上旬,国内煤炭资源偏紧,市场对印尼煤炭需求较多,钢材货盘较节前也有增加,镍矿船沉船事件令市场上可用镍矿船数量减少,菲律宾镍矿运价上涨,中国南方/印尼往返航线租金止跌反弹。下旬,煤炭、钢材和镍矿等货盘明显减少,市场成交萎缩,租金、运价快速回调。10月31日,中国南方/印尼往返航线日租金为10945美元,较上期末下跌2.4%,本期平均11933美元,较上期平均上涨10.7%,较去年同期平均上涨87.7%。印尼塔巴尼奥至广州航线运价为8.441美元/吨,较上期末上涨0.2%。菲律宾苏里高至日照航线运价为9.057美元/吨,较上期末上涨0.4%。

图 8 2016年10月-2017年10月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

10月份布伦特原油期货价格在55至61美元/桶之间波动上行,月平均58.0美元/桶,环比上涨5.6%。墨西哥财长本月中旬称,新一年的原油期权合约已经完成,墨西哥明年原油出口价格设定在46美元/桶,比2017年水平高出4美元/桶,与目前水平相比态度谨慎。墨西哥原油产量位于全球前列,石油产业收入对于政府财政意义重大。为对冲油价下行风险,政府每年斥资约10亿美元,通过华尔街投行购买油价看跌期权合约,这也是全球最大的油价对冲交易。本月全球原油即期运输市场成交量增加,除阿芙拉型船加勒比海航线外,各船型运价盘整上行。中国进口航线运价继续反弹,上海航运交易所发布的中国进口原油运价综合指数(CTFI)中旬摸高845点,月底报824.88点,较上月底上涨27.0%,月平均801.89点,环比上升49.8%。

本月成品油运输市场交易减弱,运价下降。月初受亚洲特别是中国黄金周假期影响,亚洲航线货盘稀少,运价上半月快速下降,下半月波动盘整。波斯湾至日本航线7.5万吨级船运价从WS140水平降至WS110水平(TCE不足1.0万美元/天);5.5万吨级船运价从WS150降至WS110上下(TCE约0.6万美元/天);印度至日本3.5万吨级船运价从WS176降至WS156后有所回升,TCE约0.6至0.9万美元/天。美国精炼油库存的上升,进口需求有限,运价缺乏支撑。欧洲至美东3.7万吨级船汽油运价从WS120水平波动下降至WS100上下,全月在WS97至WS125之间,TCE仅700至4500美元/天;美湾至欧洲3.8万吨级船柴油运价低迷在WS70至WS86,TCE在保本点以下。欧洲-美东-美湾-欧洲的三角航线TCE挣扎在3000至5000美元/天。

图 9 2016年10月-2017年10月世界油轮运价走势

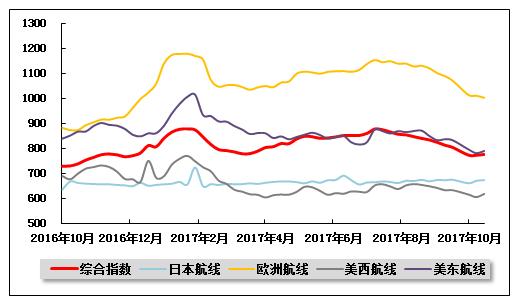

(3)中国出口集装箱运价指数走势

10月,中国出口集装箱运输市场总体需求受“国庆”长假影响出现波动,多数航线运价承压,综合指数下跌。10月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为778.11点,较上月平均下跌5.9%;反映即期市场的上海出口集装箱综合运价指数平均值为744.56点,较上月平均下跌3.4%。

欧地行情:总体回落。欧洲航线方面,10月中上旬,虽然航商在节前提前囤货并在节后实施了航班停航措施,但上海港船舶平均舱位利用率仍滑落至九成以下。由于运力供给过剩情况加剧,航商为加强揽货对各自运价逐步下调,市场运价缓步走低。进入下旬,货量复苏,市场基本面好转,部分航商开始上调下月初出运的订舱价格,即期市场运价小幅反弹。10月,中国出口至欧洲航线运价指数平均值为1020.38点,较上月平均下跌7.9%。地中海航线,由于目的地市场需求恢复速度弱于欧洲航线,总体行情较为疲软,月末的推涨计划受航商策略分化影响而未能取得明显效果,航线运价于月内持续回落。10月,中国出口至地中海航线运价指数平均值976.56点,较上月平均下跌12.5%。

北美市场:先抑后扬。北美航线受目的地市场消费需求旺盛带动,总体运输需求较为稳定。节后首周上海港船舶舱位利用率仍稳定在九成左右,市场运价略有下滑。此后随着市场货量快速恢复以及临时停航计划的支撑,船舶舱位利用率稳步回升至95%以上,市场运价企稳。至月末,航线基本面进一步改善,部分班次出现舱位紧张状况,多数航商如期执行运价上涨计划,市场运价止跌回升。10月,中国出口至美西、美东航线运价指数平均值分别为614.60点、795.64点,分别较上月平均下跌4.5%、6.2%。

澳新运价:持续攀升。澳新航线市场货量在传统运输旺季表现良好,节日期间部分班次的临时停航加剧航线运力紧张状况,上海港船舶平均舱位利用率基本保持在满载水平。由于需求强劲,航商对各自订舱运价进行了多轮上调,即期市场运价逐周攀高,并创自2013年4月中旬以来高位。10月,中国出口至澳新航线运价指数平均值为769.85点,较上月平均上涨8.6%。

南美市场:止跌回升。南美航线市场运输需求回稳,同时在航商部分运力控制措施支撑下,航线供需关系好转,上海港船舶平均舱位利用率稳定在95%左右。由于基本面改善,此前运价连续下跌走势得以遏止,航商于月中和月末的两次运价推涨计划均获得不同程度成功,市场运价止跌回升。10月,中国出口至南美航线运价指数平均值为733.03点,较上月平均下跌7.5%。

日本航线:基本稳定。日本航线运输需求保持稳定,市场运价平稳。10月,中国出口至日本航线运价指数平均值为667.69点,较上月平均下跌0.6%。

图 10 2016年10月-2017年10月中国出口集装箱运价指数走势

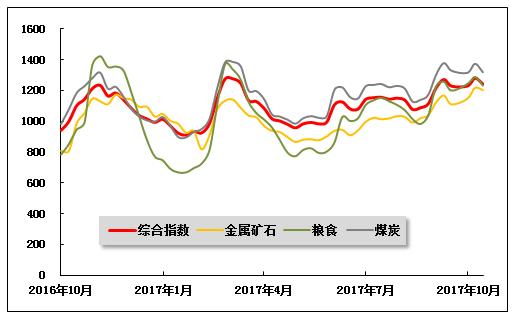

(4)中国沿海(散货)运价指数走势

10月份,受“十九大”召开、沿海运力周转缓慢等因素影响,沿海散货运价高位运行,但进入下半月,随着煤价走弱、需求不振,沿海散货运价进入下行通道。10月27日,上海航运交易所发布的沿海(散货)综合运价指数报收1249.86点,较上月末上涨5.7%。

煤炭运输:“十一”黄金周过后,沿海煤炭运价强势反弹。一方面,由于预计“十九大”期间煤炭运输可能受到影响,下游电厂补库情绪高涨,纷纷增加当月计划运量,急于锁定船期,租船需求急速提升。加之“十九大”期间船舶进江相关限行要求,运力供不应求格局延续,船东心态持续走强,市场凸显“淡季很旺”特征。另一方面,船舶周转受阻仍在持续发力,北方大风压港、华南地区迎来台风、海沙运输需求转好、运输价格持续走高等,致使沿海可用运力进一步缩减。受此推动,沿海煤炭运价一路上涨。“十九大”召开后,下游采购节奏放缓,市场货源明显减少,成交热情降温,部分船东报价亦有所松动。需求方面,沿海六大电厂日均耗煤量下滑至60万吨左右,降幅创近两期新高,电厂库存随之回升。煤价方面,23日发改委发布关于做好迎峰度冬期间煤炭市场价格监管的通知,保供抑价决心进一步凸显。市场煤价走势同时趋弱,10月份环渤海动力煤价格指数经历三连跌,累计跌幅4元/吨。下半月,市场普遍预计煤价将进一步有所下调,观望情绪渐浓,运力供给紧张现象逐步趋缓。沿海煤炭市场总体成交清淡,运价步入下行通道。10月27日,上海航运交易所发布的煤炭货种运价指数报收1334.96点,较上月末上涨5.7%。10月31日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为42.4元/吨,较上月末下跌0.4元/吨;秦皇岛港至张家港(4-5万dwt)航线市场运价为45.4元/吨,较上月末下跌0.5元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为51.4元/吨,较上月末上涨0.1元/吨。华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为49.8元/吨,较上月末上涨1.2元/吨。

金属矿石运输:10月仍处钢材“金九银十”旺季,上中旬钢厂利润高企,高炉开工率持续回升。加之上半月沿海运力供给较为紧张,沿海金属矿石运价上涨。下旬市场迎来 “史上最严”秋冬季限产令,部分钢铁企业开始降低钢铁产量。受此影响,铁矿石需求下降,沿海金属矿石运价涨幅缩窄。10月27日,金属矿石货种运价指数报收1187.93点,较上月末上涨8.9%。

粮食运输:长假过后,新粮陆续上市,下游采购积极性明显提振,粮食价格持续回升,南北贸易利润空间放大,贸易商发货积极,运输需求回暖,沿海粮食运价继续上涨。但受进口粮食冲击,港口玉米报价高位回落,加之煤炭运价下跌,市场氛围转弱。10月27日,粮食货种运价指数报收1253.20点,较上月末上涨10.0%。

原油及成品油运输:伴随“十一”长假结束,出行用油给予的支撑逐步减少,汽油市场迎来季节性淡季。而受入冬前基建工程进度加快提振,柴油需求逐步转好。不过由于十九大召开,成品油批发市场观望情绪较浓,运输市场货源虽有所增多,但价格并未明显回升,沿海成品油运输需求延续淡稳走势。10月27日,上海航运交易所发布的成品油货种运价指数为1262.87点,原油货种运价指数为1541.72点,均与上月持平。

图 11 2016年10月-2017年10月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》