一、水运业固定资产投资完成情况

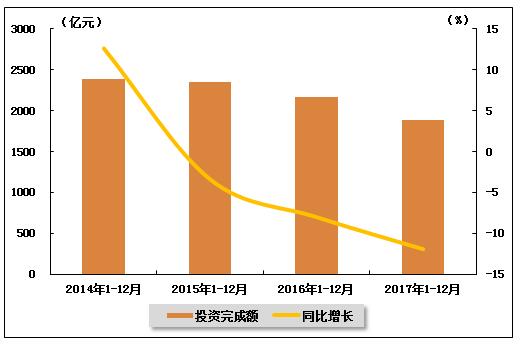

近年来,随着我国港口泊位及吞吐能力迅猛增长,水运建设投资规模总体呈现下滑走势,水运业固定资产投资增速持续负增长。根据交通运输部的最新统计数据,2017年1-12月,水路运输业城镇固定资产投资累计完成1886.41亿元,同比下降11.90%,降幅环比有所扩大。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.3%,与上年同期相比小幅降低。

表 1 2016年12月-2017年12月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2016年1-12月 | 2163.33 | -8 | 0.4 |

| 2017年1-2月 | 186.28 | 6.4 | 0.5 |

| 2017年1-3月 | 389.87 | -4.1 | 0.4 |

| 2017年1-4月 | 532.72 | -11.4 | 0.4 |

| 2017年1-5月 | 711.78 | -13.1 | 0.4 |

| 2017年1-6月 | 943.86 | -12 | 0.3 |

| 2017年1-7月 | 1066.69 | -14.6 | 0.3 |

| 2017年1-8月 | 1195.71 | -15.1 | 0.3 |

| 2017年1-9月 | 1372.71 | -12.8 | 0.3 |

| 2017年1-10月 | 1510.94 | -13.6 | 0.3 |

| 2017年1-11月 | 1724.19 | -10.3 | 0.3 |

| 2017年1-12月 | 1886.41 | -11.9 | 0.3 |

图 1 2014-2017年同期水路运输业固定资产投资完成额及增速比较

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

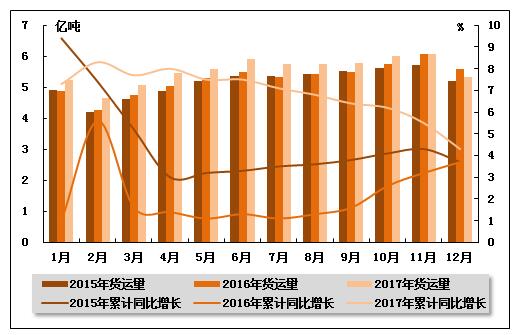

从货运量来看,2017年12月,全国水路货运量达到5.33亿吨。统计数据显示,2017年1-12月,全国水路货运量达到66.57亿吨,累计同比增长4.3%,增速环比回落1.2个百分点,同比加快0.6个百分点。

图 2 2015-2017年同期水路货运量及当年累计增速比较

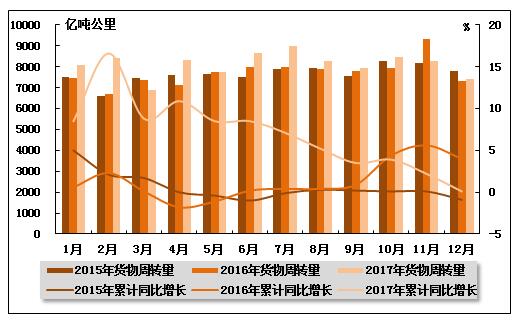

从货物周转量来看,2017年12月,全国水运货物周转量达到7404.78亿吨公里。统计数据显示,2017年1-12月,全国水运货物周转量达到97454.97亿吨公里,累计同比增长0.1%,增速环比下降2.1个百分点,同比下降3.9个百分点。

图 3 2015-2017年同期水运货物周转量及当年累计增速比较

(2)客运情况

从客运量来看,2017年12月,全国水路客运量达到0.20亿人。统计数据显示,2017年1-12月,全国水路客运量达到2.84亿人,累计同比增长4.1%,增速环比下降0.1个百分点,同比提升4.0个百分点。

图 4 2015-2017年同期水路客运量及当年累计增速比较

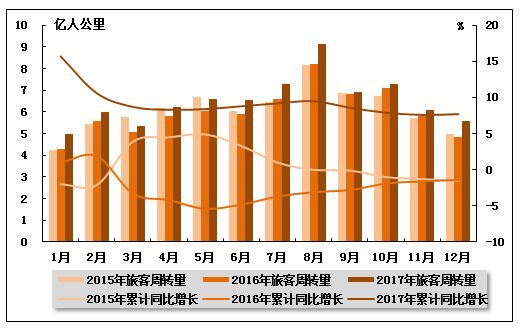

从旅客周转量来看,2017年12月,全国水运旅客周转量达到5.58亿人公里。统计数据显示,2017年1-12月,全国水运旅客周转量达到77.89亿人公里,累计同比增长7.7%,增速环比提高0.1个百分点,而上年同期为负增长。

图 5 2015-2017年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

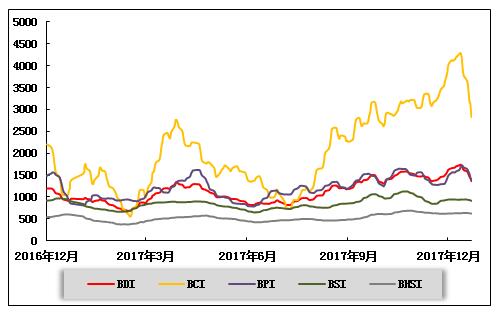

(1)波罗的海干散货运价指数走势

12月恰逢圣诞、临近元旦,国际干散货运输市场先扬后抑,海岬型船租金、运价回调幅度较大。BDI18个交易日连续上涨至12日1743点,刷新近4年来新高后连续8个交易日下跌至22日1336点。远东干散货综合指数上半月稳中有涨,下半月明显下挫。12月29日,综合指数、运价指数和租金指数分别为827.15点、780.05点和897.79点,分别较上期末下跌27.4%、17.9%和36.9%。运力方面,本月国际干散货运输市场运力微降,主要是海岬型船有所减少。据克拉克森统计,截至12月底,全球干散货市场运力总计11108艘,8.17亿载重吨,较上月末减少约36万载重吨。

12月,海岬型船市场租金、运价上半月再创年内新高后,下半月走出“高台跳水”走势。上半月,尽管采暖季钢厂高炉开工率维持较低水平,但钢价走势坚挺,钢厂压缩高炉检修时间,并更多使用高品位铁矿石;下半月,终端需求季节性回落,北方下游工地冬季停工现象普遍,建材成交量低迷,导致钢材库存低位回升,现货钢价开始回调,抑制铁矿石贸易活跃度。29日,国内主要港口进口铁矿石库存1.47亿吨,再创历史新高。船运市场行情高位回调。上旬,海岬型船市场延续上月末上冲势头,后受铁矿石期现货价格短暂下跌影响,太平洋市场成交量价齐跌;大西洋市场运力紧张,巴西图巴朗至青岛航线成交量少价高,两次冲破21美元/吨,为2014年11月下旬以来最高值。进入中旬,矿价和钢价都处高位,且圣诞临近,澳大利亚发货人加快出货节奏,加上北方港口压港持续影响运力,澳洲市场止跌回升,澳大利亚丹皮尔至青岛航线运价一度涨至10.0美元/吨,刷新三年高点,中国-日本/太平洋往返航线日租金也突破2.8万美元,创近四年新高;下半月双节临近,租家纷纷离场,市场表现冷清,船东想在节前锁定运力,降价意愿明显,两大洋航线成交量价齐跌,澳大利亚丹皮尔至青岛航线运价从月中近10美元/吨下挫至月底5美元/吨上方,跌幅几近腰斩;巴西图巴朗至青岛航线运价回落至16.15美元/吨,跌幅超过两成。12月29日,中国-日本/太平洋往返航线18万载重吨船日租金为9800美元,较上月末暴跌63.0%。本期平均23702美元,较上期上涨13.1%。西澳丹皮尔至青岛航线运价为5.511美元/吨,较上期末大跌43.2%,本期平均值8.731美元/吨,较上期平均上涨5.3%。巴西图巴朗至青岛航线运价为16.150美元/吨,较上期末下跌18.5%,本期平均值19.049美元/吨,较上期平均上涨3.3%。

巴拿马型船市场上半月继续走高,下半月单边回落。上半月,华北地区天然气取暖遭遇气荒,部分地区重开锅炉取暖,国内对煤炭需求强烈,太平洋市场上对印尼、澳洲煤炭的询盘持续增多,加之NoPac粮食陆续出货,太平洋市场租金、运价延续上月末的反弹走势。粮食方面,跨大西洋市场需求升温,且区域内早期运力供给较紧,租金一路上涨,带动美湾、南美粮食到远东航线租金、运价同步上涨。中国南方经东澳大利亚至中国航线TCT租金从月初10679美元攀升至14日12065美元。下半月,尽管印尼和澳洲煤炭需求尚可,但来自美洲的转基因大豆在中国进港卸货缓慢,大约110-130万吨进口大豆到港受到影响,加之海岬型船市场暴跌,巴拿马型船太平洋市场租金、运价回调。12月29日,中国-日本/太平洋往返航次8.2万载重吨船日租金为10381美元,较上期末下跌2.8%。印尼萨马林达至广州航线运价为6.273美元/吨,较上期末微涨1.5%。美湾密西西比河至中国北方港口6.6万吨货量粮食航线运价为44.367美元/吨,较上期末上涨2.1%;5.5万吨货量的航线运价为42.630美元/吨,较上期末上涨1.7%。月末,发改委暂时取消进口煤限制,华东和华南港口的进口煤不同程度地放开;此外,煤炭最低库存与最高库存制度将于2018年1月1日施行,或刺激市场交割数量的增加,预计煤炭旺盛需求将持续至1月底。2018年1月1日起,中国将降低进口美国大豆船货中所允许的杂质含量,此举将影响市场对美国大豆的需求。

12月,超灵便型船市场租金、运价一路下滑。受环保限产影响,中国北方钢材市场依然清冷,货盘稀缺。除印尼煤炭保持平稳外,市场货盘总体偏少,加之东南亚空出运力逐渐增多,租家压价明显,中国南方/印尼往返航线日租金从月初9665美元跌至月末7710美元。12月29日,中国南方/印尼往返航线日租金为7710美元,较上期末下跌19.5%,本期平均8937美元,较上期平均上涨7.9%。印尼塔巴尼奥至广州航线运价为7.095美元/吨,较上期末下跌7.5%。菲律宾苏里高至日照航线运价为7.886美元/吨,较上期末下跌6.6%。2018年起取消钢材出口关税或利好钢材航线运价走势。

图 6 2016年12月-2017年12月波罗的海干散货运价指数变化趋势

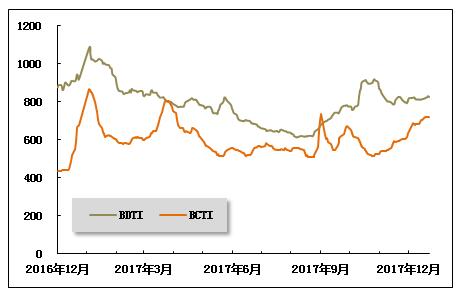

(2)波罗的海油轮运价指数走势

在全球石油库存逐步下降的背景下,利比亚主要油田之一Marada西北方向30公里处的输油管线圣诞节期间发生爆炸,可能导致其原油产量减少9万桶/日,相当于11月总产量的10%。年末年初之际,伊朗多地又爆发民众抗议示威并越演越烈。国际油价在“爆炸新闻”和“点亮伊朗”刺激下以全年高位结束今年行情。12月份布伦特原油期货价高悬于60美元/桶之上,下旬摸高66.46美元/桶,平均64美元/桶,环比上涨2.1%。受西方节假日影响,本月全球原油即期运输市场成交量较上月继续减少,各船型运价波动盘整。新船交付压力依然巨大,同时浮动储油需求低落,传统油运市场的旺季行情仅在10月份短暂呈现,11月和12月的运价回落在2017年的平均水平上方,VLCC甚至低于平均水平。中国进口航线本月继续回软,上海航运交易所发布的中国进口原油运价综合指数(CTFI)月底报627.76点,较上月底下跌10%,月平均630.40点,环比下跌20%。

12月,成品油运输市场得益于欧美行情上涨,综合运价继续上升。亚洲航线有所回落,7.5万吨级船运价从WS107波动下降至WS100(TCE约0.55万美元/天);波斯湾至日本航线5.5万吨级船运价从WS130升至WS138后落回WS120水平(TCE约0.7万美元/天);印度至日本3.5万吨级船运价从WS180降至WS160水平,TCE仍在0.6至0.8万美元/天之间。受圣诞节因素影响,大西洋航线运价在节前出现一轮上涨。欧洲至美东3.7万吨级船汽油运价从WS150震荡上涨至WS170,TCE为0.7至1.0万美元/天;美湾至欧洲3.8万吨级船柴油运价也上移在WS100至WS154之间,TCE为0.2至0.8万美元/天。欧洲-美东-美湾-欧洲的三角航线TCE提高在1.0至1.5万美元/天之间。

图 7 2016年12月-2017年12月世界油轮运价走势

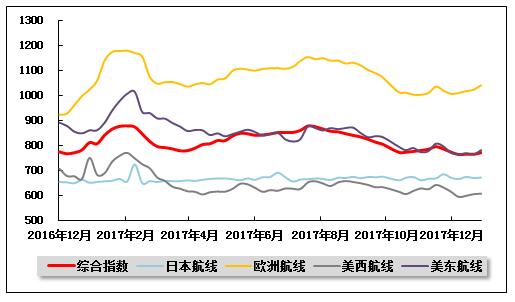

(3)中国出口集装箱运价指数走势

12月,中国出口集装箱运输市场进入旺季尾声,多数航线运输需求下滑,航商虽进行多轮运价推涨,但大多未能取得预期效果,市场运价总体震荡下行。12月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为768.40点,较上月平均下跌2.1%;反映即期市场的上海出口集装箱综合运价指数平均值为730.15点,较上月平均下跌5.5%。

欧地市场:总体疲软。欧洲航线方面,市场进入旺季尾声,运输需求出现波动。月初起,部分航次订舱运价出现上涨,但因航商市场策略分化,市场观望氛围较为浓重,运价推涨仅获小幅成功。此后,航商在月中及月末均执行了运价上涨计划,但因缺少货量支撑,运价涨幅较为有限。12月,中国出口至欧洲航线运价指数平均值为1017.25点,较上月平均上涨0.3%。地中海航线,需求下滑拖累船舶舱位利用率水平,航商的月初运价恢复计划未能取得效果。月中的运价上涨计划也因市场表现不佳而取消,即期市场运价持续低迷。月末,在“元旦”节前出货小高峰,市场运价才得到一定程度提振。12月,中国出口至地中海航线运价指数平均值864.35点,较上月平均下跌6.9%。

北美行情:总体回落。北美航线运输需求出现回落迹象,同时受船舶大型化影响,运力过剩情况略有加剧。月初,美西、美东航线上海港船舶舱位利用率均下滑至九成左右。受此影响,航商谨慎执行月初运价上涨计划,即期市场运价略有上升。此后市场运价呈小幅震荡走势,总体行情略有下滑。12月,中国出口至美西、美东航线运价指数平均值分别为605.59点、770.81点,分别较上月平均下跌3.7%、2.1%。

澳新航线:高位盘整。澳新航线运输需求较前期略有下降,舱位紧张状况获得缓解。部分航商为维持市场份额下调运价,即期市场运价出现松动。至月末,运输需求在“元旦”节前小幅回升,航商推涨获得小幅成功。12月,中国出口至澳新航线运价指数平均值为911.67点,较上月平均上涨4.6%。

南美运价:小幅震荡。南美航线市场货量表现平稳,同时受益于航商的运力控制措施,上海港船舶平均舱位利用率维持在95%的较好水平。市场上虽有部分班次降价吸货,但总体走势平缓,且在航商的多次运价推涨下,即期市场运价围绕高位震荡。12月,中国出口至南美航线运价指数平均值为739.59点,较上月平均下跌6.4%。

日本航线:持续稳定。日本航线运输需求总体平稳,市场运价保持稳定。12月,中国出口至日本航线运价指数平均值为670.91点,与上月持平。

图 8 2016年12月-2017年12月中国出口集装箱运价指数走势

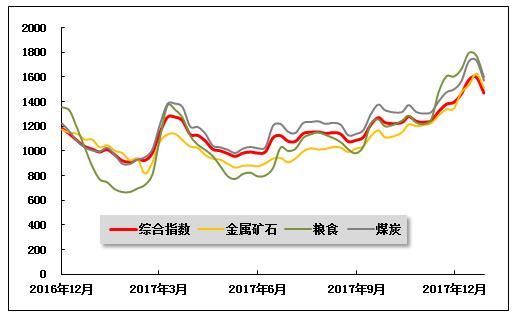

(4)中国沿海(散货)运价指数走势

12月份,沿海散货运输市场行情先涨后跌,运价冲上近几年高位后迎来断崖式下跌。12月29日,上海航运交易所发布的沿海(散货)综合运价指数报收1470.86点,较上月末上涨6.6%,月中最高点为1597.83点,较上月末上涨15.8%,为近7年最高水平。

煤炭运输:12月份,沿海煤炭运输市场波动剧烈,以月中为节点呈现“过山车”行情。上半月,利好不断,冬储煤影响逐渐发力,虽然环保限产政策导致今年冬季下游企业用煤需求大幅降低,但在季节性刚需的支撑下,民用电的增加成为下游电煤采购的主要动力,用电耗煤需求回升并维持在较好水平。沿海六大电厂日耗煤量攀升至70万吨以上的水平,存煤可用天数徘徊于16天上下。而供给侧结构性改革实施以来,煤炭供应紧张已成为常态,船舶等货一定程度拉长了用煤企业的采购周期。面对上述情况,下游电厂补库热情不减,不惜成本派船北上。运力方面,北方港口受天气因素影响,封航时间普遍较长;南方港口因发生事故,部分港口也出现封航,船舶周转时间大幅延长。同时,近期海砂市场行情火爆,因其路径属于进江回程货,一定程度上再次拉长航次时间,造成市场运力进一步紧缺。沿海煤炭运力周转遭遇今年以来最大阻力,运价大幅跳涨并不断刷出近几年的最高水平。不过随着运价冲上高位,下半月开始,船东与货主之间的博弈日趋激烈,部分贸易商和电厂临时停止采购,等待运价回归合理水平。同时,海砂监察力度加大以及华南港口封航解除的消息,使得大部分前期搁置运力重新回归市场;进口煤通关政策有所放宽,内贸煤炭需求缺口或将部分转移至进口煤炭;临近年底,电厂和贸易商年度计划基本排完,新的一年采购计划尚未出台。利空聚集,市场看跌预期渐浓,部分船东为了尽早抢占市场资源,开始低价揽货,沿海煤炭运输价格迎来“报复性”下跌。12月份最后一周,沿海煤炭运价指数日均跌幅85.1点。

12月29日,上海航运交易所发布的煤炭货种运价指数报收1572.23点。12月29日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为47.6元/吨,较上月末下跌7.7元/吨,月中最高点73.0元/吨,较上月末上涨17.7元/吨;秦皇岛港至张家港(4-5万dwt)航线市场运价为51.4元/吨,较上月末下跌7.1元/吨,月中最高点76.5元/吨,较上月末上涨18.0元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为58.8元/吨,较上月末下跌5.6元/吨,月中最高点84.3元/吨,较上月末上涨19.9元/吨。华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为56.2元/吨,较上月末下跌4.5元/吨,月中最高点77.6元/吨,较上月末上涨16.9元/吨。

金属矿石运输:12月份,金属矿石运价走势主要受煤炭运输市场行情主导。上半月,面对运输市场船舶供应紧张局面,沿海金属矿石运价持续上涨。月中之后,由于前期市场运价较高,货主观望情绪加重,矿石运输市场货源以长协为主,沿海金属矿石运输价格大幅度下挫。但沿海铁矿石运输需求总体平稳,环保限产下北方钢厂陆续停工,国内钢材价格高位震荡,螺纹钢和热卷毛利分别在1950元/吨左右和1500元/吨左右。钢厂对于高品位资源需求较旺,对铁矿石运输需求形成一定支撑。12月29日,金属矿石货种运价指数报收1514.64点,较上月末上涨13.2%,月中最高点为1628.06点,较上月末上涨21.7%。

粮食运输:12月份,粮食运输市场需求层面的支撑逐步走弱,经过前期大量补库后,下游饲料厂库存攀升至高位,南北贸易利润空间明显缩窄。需求利空影响在下半月随着散货运输市场的回落被持续放大,市场人士观望心态浓厚,对于高价接受程度不理想,粮食运价回落至11月末水平。12月29日,粮食货种运价指数报收1600.35点,较上月末下跌0.3%,月中最高点为1796.65点,较上月末上涨11.9%。

原油及成品油运输:临近年底,柴油价格处于相对低位,部分贸易商采购操作活跃,社会货源发运情况转好。同时,中石油、中石化等大货主发运同样较为积极,配送货源较前期也有所增多,运输市场显转暖迹象。12月29日,上海航运交易所发布的成品油货种运价指数为1262.87点,原油货种运价指数为1541.72点,均与上月持平。

图 9 2016年12月-2017年12月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》