一、水运业固定资产投资完成情况

2018年初,水运业固定资产投资较上年同期有所下降。根据交通运输部的最新统计数据,2017年1-2月,水路运输业城镇固定资产投资累计同比下降17.9%。

表 1 2017年2月-2018年2月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2017年1-2月 | 186.28 | 6.4 | 0.5 |

| 2017年1-3月 | 389.87 | -4.1 | 0.4 |

| 2017年1-4月 | 532.72 | -11.4 | 0.4 |

| 2017年1-5月 | 711.78 | -13.1 | 0.4 |

| 2017年1-6月 | 943.86 | -12 | 0.3 |

| 2017年1-7月 | 1066.69 | -14.6 | 0.3 |

| 2017年1-8月 | 1195.71 | -15.1 | 0.3 |

| 2017年1-9月 | 1372.71 | -12.8 | 0.3 |

| 2017年1-10月 | 1510.94 | -13.6 | 0.3 |

| 2017年1-11月 | 1724.19 | -10.3 | 0.3 |

| 2017年1-12月 | 1886.41 | -11.9 | 0.3 |

| 2018年1-2月 | - | -17.9 | - |

图 1 2015-2018年同期水路运输业固定资产投资完成额及增速比较

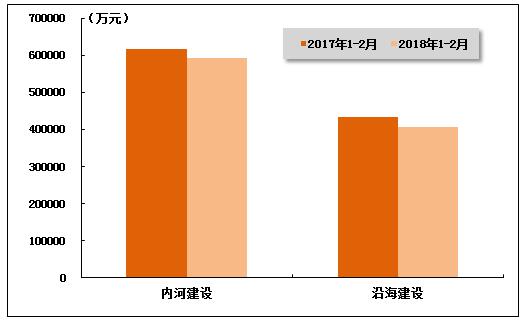

2018年1-2月,水运投资当中,内河建设和沿海建设投资均较上年同期有所下降。2018年2月,内河建设和沿海建设完成固定资产投资额分别达到594136万元和407172万元。内河建设同比下降3.88%,沿海建设同比下降6.33%。

图 2 2017-2018年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

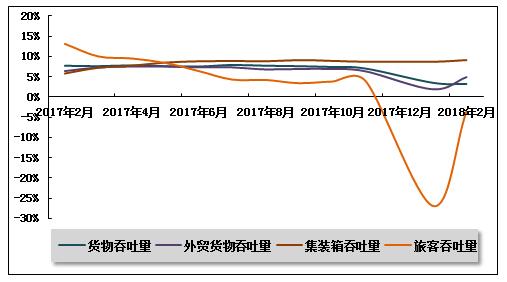

2018年2月份,全国港口生产运行总体平稳。同比来看,主要货运指标除旅客吞吐量出现小幅下降外,其余指标均实现不同程度增长。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量继续保持增长。2018年2月,全国规模以上港口完成货物吞吐量94128万吨,同比增长3.1%,增速较上月有所下降。其中,沿海港口完成67706万吨;内河港口完成26422万吨。

2018年1-2月,全国规模以上港口完成货物吞吐量204505万吨,同比增长3.2%,增速较上年同期低4.5个百分点。其中,沿海港口完成145422万吨,同比增长4.7%;内河港口完成59083万吨,同比微降0.3%。

表 2 2017年2月-2018年2月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年2月 | 91254 | 193767 | 7.7 |

| 2017年3月 | 104702 | 298796 | 7.6 |

| 2017年4月 | 106659 | 407835 | 7.8 |

| 2017年5月 | 107767 | 516865 | 7.6 |

| 2017年6月 | 106976 | 624718 | 7.5 |

| 2017年7月 | 107154 | 732746 | 7.9 |

| 2017年8月 | 106852 | 840782 | 7.7 |

| 2017年9月 | 105202 | 947311 | 7.6 |

| 2017年10月 | 105886 | 1054614 | 7.4 |

| 2017年11月 | 105316 | 1161620 | 7 |

| 2018年1月 | 108303 | 108303 | 3.5 |

| 2018年2月 | 94128 | 204505 | 3.2 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增幅回升。2018年2月,全国规模以上港口完成外贸货物吞吐量31119万吨,同比增长8.9%,增速环比提高3.4个百分点。其中,沿海港口完成28011万吨;内河港口完成3108万吨。

2018年1-2月,全国规模以上港口完成外贸货物吞吐量67317万吨,同比增长4.9%,增速较上年同期低1.5个百分点。其中,沿海港口完成60825万吨,同比增长5.9%;内河港口完成6429万吨,同比下降3.6%。

表 3 2017年2月-2018年2月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年2月 | 28585 | 62962 | 6.4 |

| 2017年3月 | 32993 | 96361 | 7.3 |

| 2017年4月 | 33537 | 130906 | 7.5 |

| 2017年5月 | 34230 | 165506 | 7.5 |

| 2017年6月 | 33666 | 199663 | 7.3 |

| 2017年7月 | 34379 | 234449 | 7.3 |

| 2017年8月 | 33760 | 268119 | 6.8 |

| 2017年9月 | 33322 | 301715 | 6.9 |

| 2017年10月 | 33055 | 335609 | 6.9 |

| 2017年11月 | 32744 | 368482 | 6.3 |

| 2018年1月 | 35480 | 35480 | 1.9 |

| 2018年2月 | 31119 | 67317 | 4.9 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量保持较快增长。2018年2月,全国规模以上港口完成集装箱吞吐量1674.16万TEU,同比增长8.86%。其中,沿海港口完成1498.64万TEU;内河港口完成175.52万TEU。

2018年1-2月,全国规模以上港口完成集装箱吞吐量3754.25万TEU,同比增长9.1%,增速较上年同期加快3.3个百分点。其中,沿海港口完成3355.69万TEU,同比增长9.2%;内河港口完成398.55万TEU,同比增长7.8%。

表 4 2017年2月-2018年2月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年2月 | 1537.96 | 3428.48 | 5.8 |

| 2017年3月 | 1933.2 | 5370.97 | 7.2 |

| 2017年4月 | 1959.6 | 7368.09 | 7.7 |

| 2017年5月 | 2038.38 | 9423.31 | 8.5 |

| 2017年6月 | 2027.89 | 11463.84 | 8.8 |

| 2017年7月 | 2072.86 | 13544.78 | 8.9 |

| 2017年8月 | 2064.31 | 15618.11 | 8.8 |

| 2017年9月 | 2063.92 | 17688.99 | 9.1 |

| 2017年10月 | 1999.71 | 19701.5 | 8.9 |

| 2017年11月 | 2019.45 | 21726.07 | 8.7 |

| 2018年1月 | 2058.18 | 2058.18 | 8.7 |

| 2018年2月 | 1674.16 | 3754.25 | 9.1 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量小幅下降。2018年2月,全国规模以上港口完成旅客吞吐量1140万人次。其中,沿海港口完成1055万人次;内河港口完成85万人次。

2018年1-2月,全国规模以上港口完成旅客吞吐量1809万人次,同比下降3.6%。其中,沿海港口完成1653万人次,同比下降3.1%;内河港口完成157万人次,同比下降8.8%。

表 5 2017年2月-2018年2月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 单位:万人,% | |||

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年2月 | 942 | 1822 | 13.1 |

| 2017年3月 | 648 | 2472 | 10 |

| 2017年4月 | 744 | 3232 | 9.5 |

| 2017年5月 | 668 | 3912 | 8.4 |

| 2017年6月 | 608 | 4523 | 6.4 |

| 2017年7月 | 712 | 5226 | 4.3 |

| 2017年8月 | 783 | 6047 | 4.2 |

| 2017年9月 | 597 | 6670 | 3.4 |

| 2017年10月 | 754 | 7439 | 3.8 |

| 2017年11月 | 638 | 8080 | 3.8 |

| 2018年1月 | 662 | 662 | -26.9 |

| 2018年2月 | 1140 | 1809 | -3.6 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

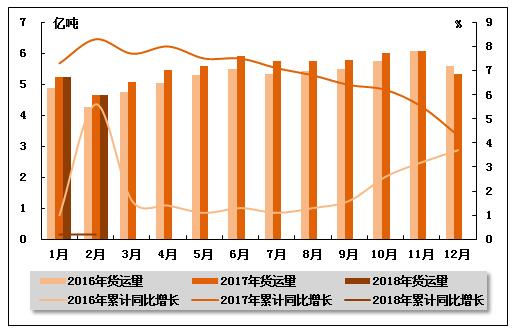

从货运量来看,2018年2月,全国水路货运量达到4.66亿吨。统计数据显示,2018年1-2月,全国水路货运量达到9.89亿吨,累计同比增长0.2%,增速环比基本持平,同比回落8.1个百分点。

图 4 2016-2018年同期水路货运量及当年累计增速比较

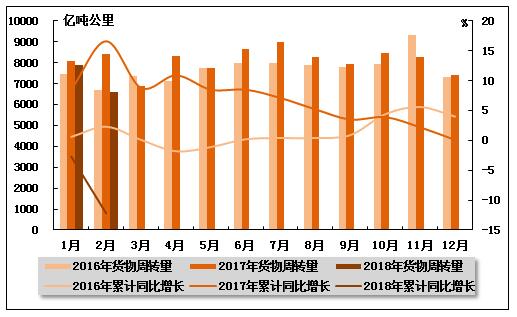

从货物周转量来看,2018年2月,全国水运货物周转量达到6595.41亿吨公里。统计数据显示,2018年1-2月,全国水运货物周转量达到14468.5亿吨公里,累计同比下降12.2%,增速环比扩大9.5个百分点,上年同期为增长16.6%。

图 5 2016-2018年同期水运货物周转量及当年累计增速比较

(2)客运情况

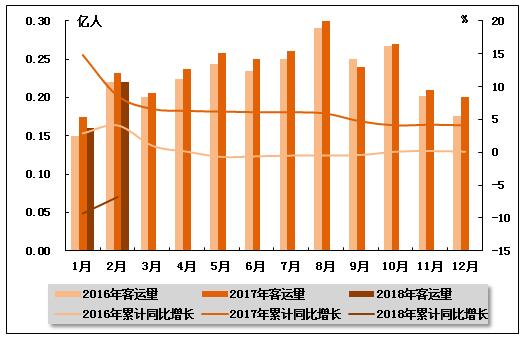

从客运量来看,2018年2月,全国水路客运量达到0.22亿人。统计数据显示,2018年1-2月,全国水路客运量达到0.38亿人,累计同比下降6.8%,降幅环比缩小2.5个百分点,上年同期为增长8.6%。

图 6 2016-2018年同期水路客运量及当年累计增速比较

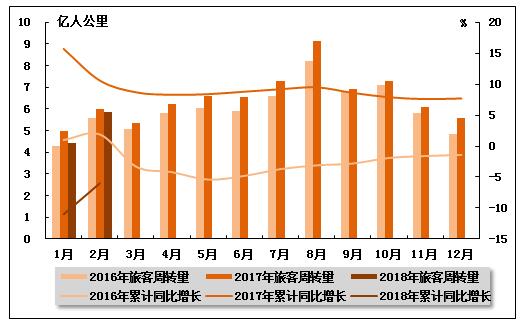

从旅客周转量来看,2018年2月,全国水运旅客周转量达到5.86亿人公里。统计数据显示,2018年1-2月,全国水运旅客周转量达到10.27亿人公里,累计同比下降6.0%,降幅环比缩小5.0个百分点,而上年同期为增长10.6%。

图 7 2016-2018年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

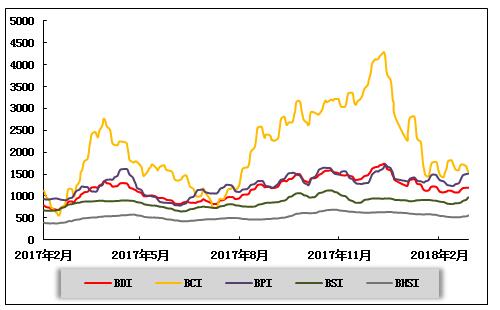

2月恰逢中国春节长假,上旬国际干散货运输市场需求平淡;春节期间各大船型需求回温,租金、运价企稳反弹。本期国际干散货运输市场运价较上期上涨,同时由于供需面改善,运价水平也明显高于上年同期。分船型来看,海岬型船市场行情震荡上行后有所下调;巴拿马型船和超灵便型船市场先抑后扬。2月28日,上海航运交易所发布的远东干散货综合指数、运价指数和租金指数分别为950.83点、832.18点和1128.81点,分别较上期末上涨5.4%、3.0%和8.2%,本期平均值分别较去年同期上涨56.1%、41.4%和78.3%。

运力方面,国际干散货运输市场运力有明显增加。据克拉克森统计,截至2月底,全球干散货市场运力总计11159艘,8.21亿载重吨,较上月末增加575万载重吨。其中海岬型船3.25亿载重吨,较上月末增加18.5万载重吨;巴拿马型船2.02亿载重吨,较上月末增加33万载重吨;超灵便型船1.97亿载重吨,较上月末增加62万载重吨;灵便型船0.96亿载重吨,较上月末没有增长。

2月,海岬型船市场租金、运价震荡上行,至月末有所走软。国内沿海主要港口铁矿石库存升至1.56亿吨的高位水平,压力较大;品位为62%的澳大利亚铁矿石价格整体在70-80美元/吨之间小幅波动;加上国内环保限产政策的持续执行,现货市场铁矿石船运需求不旺。从运输市场来看,进入2月,太平洋市场没有保持1月底的上涨态势,FFA远期合约价格连续下跌,船东信心受损,观望氛围浓郁。随后由于中国春节长假临近,两大洋市场活跃度均有所降低,市场情绪转淡,租金、运价小幅下挫。进入下旬,随着假期结束,两大洋市场逐步企稳回升。2月28日,中国-日本/太平洋往返航线日租金为13417美元,较上月末下跌2.4%。本期平均13567美元,较上期平均上涨14.0%,较去年同期大幅上涨119.7%。西澳丹皮尔至青岛航线运价为6.400美元/吨,较上期末下跌4.1%,本期平均值6.686美元/吨,较上期平均上涨5.3%,较去年同期平均值上涨38.0%。巴西图巴朗至青岛航线运价为16.288美元/吨,较上期末上涨11.1%,本期平均值15.972美元/吨,较上期平均上涨2.4%,较去年平均值大幅上涨50.0%。

2月,巴拿马型船市场租金、运价先抑后扬。大西洋粮食市场,在经历了南美粮食1月下旬的密集出货后,2月上旬的粮食货盘减少,且前期空放运力集中到港较多,大西洋粮食回远东航线的租金、运价承压下跌。太平洋市场上,由于中国沿海运输市场大幅回落,部分内外贸兼营船流入加剧市场运力过剩,虽然印尼、澳大利亚煤炭有少量出货需求,但市场船多货少,租家大多处于观望态势,加之长假临近,市场租金、运价整体向下调整。春节期间,南美粮食出口活跃,回远东以及往返大西洋的粮食货盘显著增加,租家和OP纷纷下场拿船,粮食租金、运价迅速反弹。节后太平洋市场主要航线的运力需求增多,期租的需求也保持坚挺,市场整体成交水平有所提升。印尼货盘支撑着南太平洋区域的租金和运价水平,且由于南美粮食成交活跃,船东向南边空放意愿增强,使NoPac(北太平洋美国西海岸)航线成交价稳中有涨,推动市场氛围和信心走强。2月28日,中国-日本/太平洋往返航线日租金为11860美元,较上期末上涨7.3%,本期平均10537美元,较上期平均微跌0.6%。中国南方经印尼至韩国航线日租金为10967美元,较上期末上涨4.1%,本期平均9863美元,较上期平均下跌3.3%。印尼萨马林达至广州航线运价为6.536美元/吨,较上期末上涨1.4%。粮食航线,2月28日,巴西桑托斯至中国北方港口粮食运价为33.020美元/吨,较上期末微跌0.7%,本期平均32.112美元/吨,较上期平均微跌0.9%,较去年同期平均上涨32.2%。

2月,超灵便型船东南亚市场止跌反弹。上旬,国内北方钢材货盘、镍矿和煤炭货盘较少,加之长假临近,部分兼营船流入,东南亚市场租金、运价加速回落。春节期间东南亚市场需求稳定,北方钢材出口以及镍矿进口货盘增加,期租成交保持坚挺,东南亚市场租金、运价止跌并迅速回升。2月28日,中国南方/印尼往返航线日租金为9885美元,较上期末上涨20.5%;本期平均8323美元,较上期平均上涨4.4%,较去年同期平均大涨49.5%。新加坡经印尼至中国南方航线租金为12523美元,较上期末上涨23.6%。中国渤海湾至东南亚航线租金为8173美元,较上期末上涨24.9%。印尼塔巴尼奥至广州航线运价为7.750美元/吨,较上期末上涨7.6%。菲律宾苏里高至日照航线运价为8.829美元/吨,较上期末上涨7.2%。

图 8 2017年2月-2018年2月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

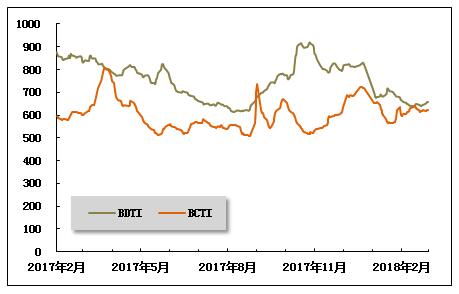

2月份,国际油价向下盘整。上半月,布伦特原油期货价从近期的峰值70美元/桶逐渐回落至62美元/桶,下半月又反弹至68美元/桶,全月平均66美元/桶,环比下跌4.9%。本月全球原油即期运输市场各船型市场成交量较上月均有减少,运价继续盘整下行。受春节假日影响,中国进口航线运价大幅下跌,上海航运交易所发布的中国进口原油运价综合指数(CTFI)月底报532.34点,较上月底下降10.4%,月平均556.20点,环比下跌10.0%。

本月成品油运输市场运价涨跌互现,综合水平小幅上升。亚洲航线LR2型船行情震荡加剧,7.5万吨级船运价先盘整后上涨,全月在WS82至WS110之间(TCE约0.55至1.2万美元/天);波斯湾至日本航线5.5万吨级船运价从WS95逐渐上升至WS115(TCE约0.95万美元/天);印度至日本3.5万吨级船运价波动于WS115至WS130之间(TCE约0.3至0.58万美元/天)。欧美行情大幅波动,欧洲至美东3.7万吨级船汽油运价范围扩大在WS138至WS163之间,TCE在0.7至1.1万美元/天之间;美湾至欧洲3.8万吨级船柴油运价触底反弹在WS77至WS115之间,TCE为-0.1至0.5万美元/天;欧洲-美东-美湾-欧洲三角航线TCE震荡范围下移在0.75至1.5万美元/天之间。

图 9 2017年2月-2018年2月世界油轮运价走势

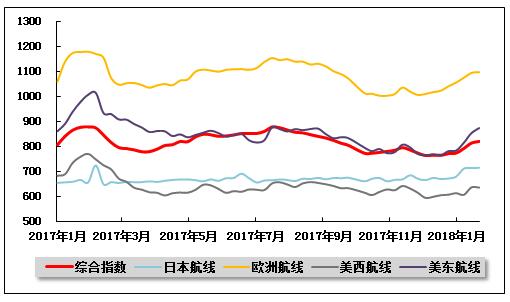

(3)中国出口集装箱运价指数走势

2月,中国出口集装箱运输市场行情总体稳定,运输需求在春节前始终保持旺盛,航商月初的运价上涨计划在多条航线上获得不同程度成功,提升了市场运价水平,带动综合指数总体保持上升趋势。2月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为836.03点,较上月平均上涨5.4%;反映即期市场的上海出口集装箱综合运价指数平均值为869.73点,较上月平均上涨4.2%。

欧地航线:行情稳定。2月,欧地航线需求高企致市场舱位较为紧张,多数航班舱位利用率保持在95%以上并时有满载出运状况,航商于月初提涨运价并获得小幅成功。此后,出于提前囤积节日航班货源目的,航商未再进一步涨价,反有小幅的优惠以加强揽货力度。节后,在囤积货源以及运力控制措施帮助下,航线船舶舱位利用率仍得以维持在95%以上的较高水平,供需关系稳定。由于市场基本面好于预期,多数航商于节后首周采取观望态势,运价水平稳定。2月,中国出口至欧洲、地中海航线运价指数平均值分别为1104.50点、1048.59点,较上月平均分别上涨2.9%、11.3%。

北美市场:运价平稳。2月,北美航线舱位延续上月以来的紧张状况并随着节日临近而有所加剧,市场频现爆舱情况,各航商自月初起征收旺季附加费并获得不同程度成功。此后,为竞争节日期间航班货源,部分航商小幅下调订舱运价。节后,在提前囤积货源以及临时停航措施帮助下,美西、美东航线上海港出运船舶舱位利用率均维持在95%左右,总体供需关系保持良好。虽处传统运输淡季,但即期市场运价仅较节前小幅下跌。2月,中国出口至美西、美东航线运价指数平均值分别为642.55点、906.47点,分别较上月平均上涨3.9 %、10.6%。

澳新航线:后市疲软。2月,澳新航线运输需求保持平稳,但受节前临时加班船影响,舱位未现紧张,市场运价小幅波动。下旬,由于运输需求不足,上海港出运船舶舱位利用率较节前出现明显下滑,且各航班间分化情况也较为严重,为维持市场份额,部分航商下调运价争揽货源,即期市场运价出现回落。2月,中国出口至澳新航线运价指数平均值为975.29点,较上月平均上涨7.1%。

南美市场:行情巩固。南美航线方面,在节前运输高峰支撑下,航商月初运价上涨计划获得较大程度成功,即期市场运价升幅超400美元/TEU,部分收复上月跌幅,且涨后运价较为稳固。至月末,航线供需关系仍保持稳定,上海港船舶平均舱位利用率维持在95%左右,仅小部分航班订舱运价有微幅下跌。2月,中国出口至南美航线运价指数平均值为763.90点,与上月基本持平。

日本航线:小幅上涨。2月,日本航线运输需求攀升带动行情回升,市场运价上涨。2月,中国出口至日本航线运价指数平均值为721.16点,较上月平均上涨3.2 %。

图 10 2017年2月-2018年2月中国出口集装箱运价指数走势

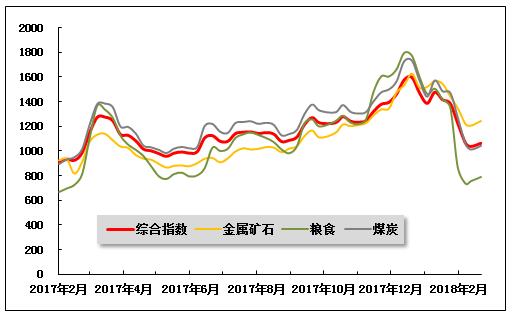

(4)中国沿海(散货)运价指数走势

2月份,春节长假影响持续发酵,工厂停工导致大宗散货需求明显走弱,运输市场成交氛围冷清,沿海散货运价持续走跌。2月23日,上海航运交易所发布的沿海(散货)综合运价指数报收1063.33点,较上月末下跌23.3%,月平均值为1096.41点,较上月下跌22.6%。

煤炭运输:2月份,沿海煤炭运输市场行情整体较为低迷,运价节前大幅下跌,节后反弹乏力,运价水平环比明显下滑。具体走势来看,上半月,随着春节长假临近,工厂、企业停工停产范围不断扩大。同时天气逐步转暖,民用电及工业用电需求均持续下滑。据统计,2月14日,沿海六大电力集团日耗一度跌至47万吨,可用天数恢复至近19天,采购压力大幅缓解。鉴于春节期间用电需求将进一步降至低位以及煤炭限价政策落实,下游电厂倾向于将电煤库存控制在低位水平,采购积极性出现明显下滑。此外,虽然煤企纷纷响应相关部门保供抑价要求,加大煤炭供应,但北方港口部分煤种仍面临缺货窘境,导致船货难以匹配。煤炭市场供需两端低迷,货盘明显减少,运力过剩程度加剧,沿海煤炭运输市场迎来阶段性淡季。部分船东急于节前揽货,成交价格较低,煤炭运价下滑至低位。节后,情况有所改变,沿海煤炭运输市场迎来反弹行情,部分下游用煤企业提前进入状态,复工备货,开始安排船期,运输需求显回暖迹象,货盘较节前、节中有所增多。同时,受内外贸兼营船因春节假期因素流向外贸市场影响,市场大船运力略显紧俏,带动运价回升。不过,下游多数工厂将于正月十五之后才正式复工,运输需求回暖程度有限,且船东、货主对运价走势看法不一,运输需求仍相对低迷,船多货少格局延续,运价仅小幅反弹。

2月23日,上海航运交易所发布的煤炭货种运价指数报收1041.94点,较上月末下跌29.3%,月平均值为1094.46点,较上月下跌26.7%。2月28日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为28.1元/吨,较上月末下跌11.1元/吨;秦皇岛港至张家港(4-5万dwt)航线市场运价为31.3元/吨,较上月末下跌11.3元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为36.8元/吨,较上月末下跌11.9元/吨。华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为34.4元/吨,较上月末下跌8.9元/吨。

金属矿石运输:2月份,高炉限产以及钢厂集中检修,生产需求明显下滑。且节前补库于上月基本完成,钢厂铁矿石库存处于相对高位,贸易商也陆续休市放假,钢材现货市场较长时间处于休市状态。按往年惯例,节后钢厂铁矿石需求仍会有2周以上的“修复期”,运输需求难有提振。2月23日,金属矿石货种运价指数报收1243.92点,较上月末下跌13.8%,月平均值为1253.83点,较上月下跌17.5%。

粮食运输:进入2月份,由于春节长假日益临近,国内玉米市场购销逐渐趋于清淡,部分企业陆续停收,下游备库接近尾声,市场需求有所走弱。同时,东北农户及贸易商也逐步停止售粮,市场供给同步走低。受此影响,粮食运输市场提前进入“休假”状态,运价大幅下跌。节中节后市场同样冷清,下游企业以消耗节前库存为主,大部分贸易商仍处于停收的状态,集港量极少,粮食运价低位波动。2月23日,粮食货种运价指数报收789.68点,较上月末下跌41.7%,月平均值为785.82点,较上月下跌45.3%。

原油及成品油运输:相对于其它货种,成品油运价走势相对较好。尤其春节之前,成品油运输需求较为火热,油价持续上涨,地炼生产及发货积极性较高。同时中石油、中石化外采需求较大,运输需求持续向好。此外,春节期间出行需求有效刺激下游备货积极性,旺季特征显现,而沿海成品油运力供应较为紧张,市场运价持续上行。2月23日,上海航运交易所发布的沿海成品油运价指数(CCTFI)为975.05点,较上月末上涨1.1%,月平均值为973.51点,较上月上涨1.6%;其中市场运价成分指数报收922.07点,较上月末上涨2.4%,月平均值为919.00点,较上月上涨3.5%。原油货种运价指数为1541.72点,均与上月持平。

图 11 2017年2月-2018年2月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》