一、水运业固定资产投资完成情况

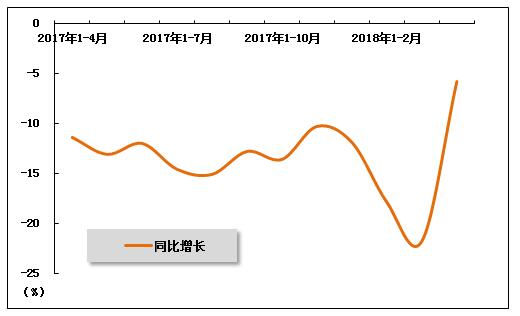

2018年,水运业固定资产投资延续了上年的下降走势。根据交通运输部的最新统计数据,2017年1-4月,水路运输业城镇固定资产投资累计同比下降5.8%,降幅较上月收窄16.0个百分点。

表 1 2017年4月-2018年4月水路运输业城镇固定资产投资情况

单位:%

| 投资完成额同比增长 | |

| 2017年1-4月 | -11.4 |

| 2017年1-5月 | -13.1 |

| 2017年1-6月 | -12 |

| 2017年1-7月 | -14.6 |

| 2017年1-8月 | -15.1 |

| 2017年1-9月 | -12.8 |

| 2017年1-10月 | -13.6 |

| 2017年1-11月 | -10.3 |

| 2017年1-12月 | -11.9 |

| 2018年1-2月 | -17.9 |

| 2018年1-3月 | -21.8 |

| 2018年1-4月 | -5.8 |

图 1 2017年4月-2018年4月水路运输业固定资产投资完成额同比增速变化情况

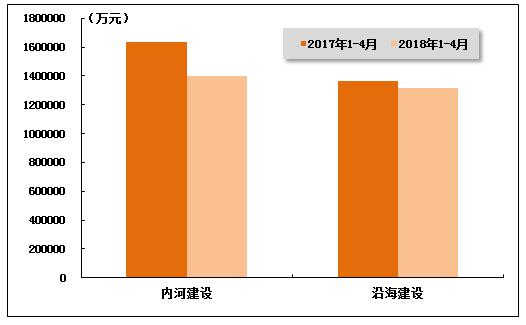

2018年1-4月,水运投资当中,内河建设和沿海建设投资均较上年同期有所下降。2018年1-4月,内河建设和沿海建设完成固定资产投资额分别达到1397162万元和1315828万元,内河建设同比下降14.50%,沿海建设同比下降3.80%。

图 2 2017-2018年同期内河建设与沿海建设投资完成额比较

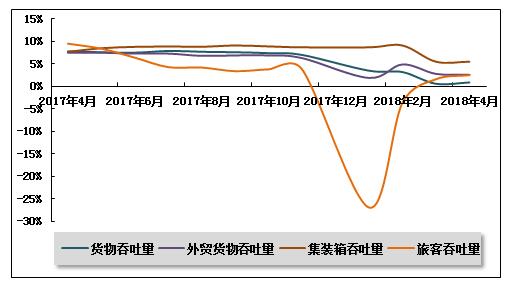

二、港口生产形势分析

2018年4月份,全国港口生产运行总体平稳。同比来看,主要货运指标均实现不同程度增长。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量继续保持增长。2018年4月,全国规模以上港口完成货物吞吐量109438万吨,同比增长2.6%,增速较上月有所提高。其中,沿海港口完成76356万吨;内河港口完成32902万吨。

2018年1-4月,全国规模以上港口完成货物吞吐量421295万吨,同比增长0.9%,增速较上年同期低6.9个百分点。其中,沿海港口完成297552万吨,同比增长3.3%;内河港口完成123744万吨,同比下降4.3%。

表 2 2017年4月-2018年4月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年4月 | 106659 | 407835 | 7.8 |

| 2017年5月 | 107767 | 516865 | 7.6 |

| 2017年6月 | 106976 | 624718 | 7.5 |

| 2017年7月 | 107154 | 732746 | 7.9 |

| 2017年8月 | 106852 | 840782 | 7.7 |

| 2017年9月 | 105202 | 947311 | 7.6 |

| 2017年10月 | 105886 | 1054614 | 7.4 |

| 2017年11月 | 105316 | 1161620 | 7 |

| 2018年1月 | 108303 | 108303 | 3.5 |

| 2018年2月 | 94128 | 204505 | 3.2 |

| 2018年3月 | 104821 | 309235 | 0.6 |

| 2018年4月 | 109438 | 421295 | 0.9 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增幅环比回落。2018年4月,全国规模以上港口完成外贸货物吞吐量34135万吨,同比增长1.8%,增速环比下降0.3个百分点。其中,沿海港口完成30524万吨;内河港口完成3611万吨。

2018年1-4月,全国规模以上港口完成外贸货物吞吐量136010万吨,同比增长2.6%,增速较上年同期低4.9个百分点。其中,沿海港口完成121881万吨,同比增长2.9%;内河港口完成14129万吨,同比增长0.3%。

表 3 2017年4月-2018年4月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年4月 | 33537 | 130906 | 7.5 |

| 2017年5月 | 34230 | 165506 | 7.5 |

| 2017年6月 | 33666 | 199663 | 7.3 |

| 2017年7月 | 34379 | 234449 | 7.3 |

| 2017年8月 | 33760 | 268119 | 6.8 |

| 2017年9月 | 33322 | 301715 | 6.9 |

| 2017年10月 | 33055 | 335609 | 6.9 |

| 2017年11月 | 32744 | 368482 | 6.3 |

| 2018年1月 | 35480 | 35480 | 1.9 |

| 2018年2月 | 31119 | 67317 | 4.9 |

| 2018年3月 | 33670 | 101219 | 2.8 |

| 2018年4月 | 34135 | 136010 | 2.6 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量继续保持增长。2018年4月,全国规模以上港口完成集装箱吞吐量2072.21万TEU,同比增长5.75%。其中,沿海港口完成1836.23万TEU;内河港口完成235.99万TEU。

2018年1-4月,全国规模以上港口完成集装箱吞吐量7803.69万TEU,同比增长5.50%,增速较上年同期低2.20个百分点。其中,沿海港口完成6954.08万TEU,同比增长5.80%;内河港口完成849.61万TEU,同比增长2.90%。

表 4 2017年4月-2018年4月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年4月 | 1959.6 | 7368.09 | 7.7 |

| 2017年5月 | 2038.38 | 9423.31 | 8.5 |

| 2017年6月 | 2027.89 | 11463.84 | 8.8 |

| 2017年7月 | 2072.86 | 13544.78 | 8.9 |

| 2017年8月 | 2064.31 | 15618.11 | 8.8 |

| 2017年9月 | 2063.92 | 17688.99 | 9.1 |

| 2017年10月 | 1999.71 | 19701.5 | 8.9 |

| 2017年11月 | 2019.45 | 21726.07 | 8.7 |

| 2018年1月 | 2058.18 | 2058.18 | 8.7 |

| 2018年2月 | 1674.16 | 3754.25 | 9.1 |

| 2018年3月 | 1966.21 | 5715.04 | 5.5 |

| 2018年4月 | 2072.21 | 7803.69 | 5 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量保持增长。2018年4月,全国规模以上港口完成旅客吞吐量845万人次。其中,沿海港口完成744万人次;内河港口完成101万人次。

2018年1-4月,全国规模以上港口完成旅客吞吐量3448万人次,同比增长2.5%。其中,沿海港口完成3120万人次,同比增长3.8%;内河港口完成329万人次,同比下降8.5%。

表 5 2017年4月-2018年4月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年4月 | 744 | 3232 | 9.5 |

| 2017年5月 | 668 | 3912 | 8.4 |

| 2017年6月 | 608 | 4523 | 6.4 |

| 2017年7月 | 712 | 5226 | 4.3 |

| 2017年8月 | 783 | 6047 | 4.2 |

| 2017年9月 | 597 | 6670 | 3.4 |

| 2017年10月 | 754 | 7439 | 3.8 |

| 2017年11月 | 638 | 8080 | 3.8 |

| 2018年1月 | 662 | 662 | -26.9 |

| 2018年2月 | 1140 | 1809 | -3.6 |

| 2018年3月 | 800 | 2607 | 1.6 |

| 2018年4月 | 845 | 3448 | 2.5 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

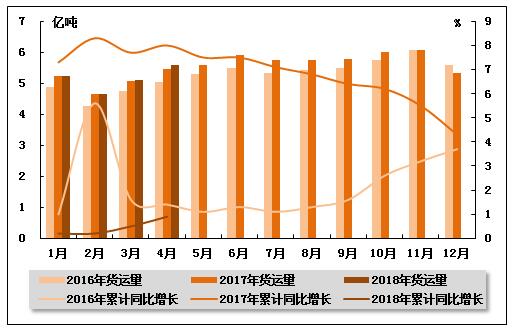

从货运量来看,2018年4月,全国水路货运量达到5.59亿吨。统计数据显示,2018年1-4月,全国水路货运量达到20.60亿吨,累计同比增长0.9%,增速环比小幅提升,同比回落7.1个百分点。

图 4 2016-2018年同期水路货运量及当年累计增速比较

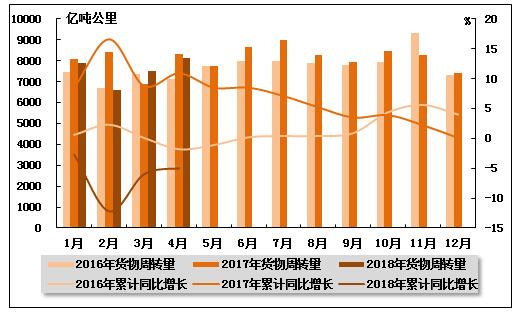

从货物周转量来看,2018年4月,全国水运货物周转量达到8149.37亿吨公里。统计数据显示,2018年1-4月,全国水运货物周转量达到30109.87亿吨公里,累计同比下降5.0%,降幅环比收窄1.0个百分点,上年同期为增长10.9%。

图 5 2016-2018年同期水运货物周转量及当年累计增速比较

(2)客运情况

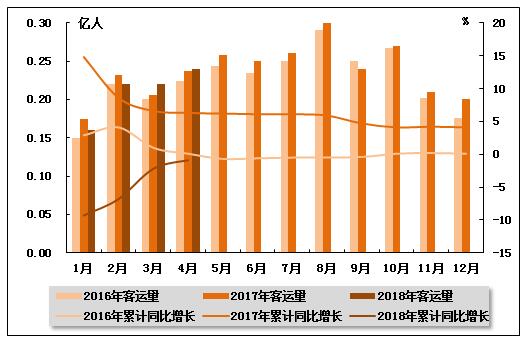

从客运量来看,2018年4月,全国水路客运量达到0.24亿人。统计数据显示,2018年1-4月,全国水路客运量达到0.84亿人,累计同比下降0.9%,降幅环比缩小1.3个百分点,上年同期为增长6.3%。

图 6 2016-2018年同期水路客运量及当年累计增速比较

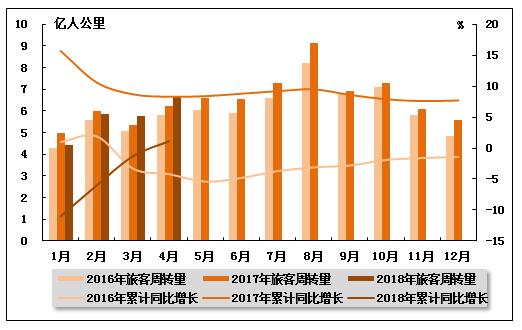

从旅客周转量来看,2018年4月,全国水运旅客周转量达到6.69亿人公里。统计数据显示,2018年1-4月,全国水运旅客周转量达到22.74亿人公里,累计同比增长1.1%,上月为下降1.3%,上年同期为增长8.3%。

图 7 2016-2018年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

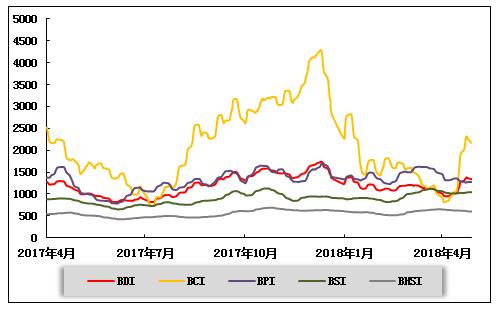

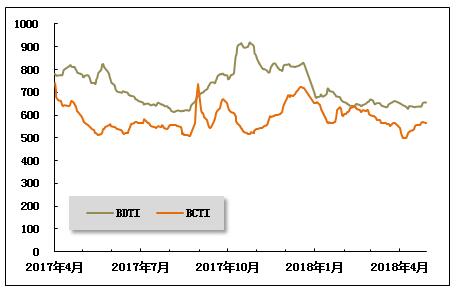

(1)波罗的海干散货运价指数走势

2018年4月,复活节和清明节过后,国际干散货运输市场涨跌不一。海岬型船震荡上行;巴拿马型船和超灵便型船太平洋市场由于缺乏货盘支撑,由升转跌。4月27日,上海航运交易所发布的远东干散货综合指数、运价指数和租金指数分别为998.63点、878.58点和1178.40点,分别较上期末上涨6.4%、9.0%和3.7%,本期平均值分别较上期下跌4.2%、0.5%和8.1%。

运力方面,国际干散货运输市场运力继续增长。据克拉克森统计,截至4月底,全球干散货市场运力总计11205艘,8.25亿载重吨,较上月末增加168万载重吨。其中海岬型船3.27亿载重吨,较上月末增加39万载重吨;巴拿马型船2.03亿载重吨,较上月末增加65万载重吨;超灵便型船1.98亿载重吨,较上月末增加48万载重吨;灵便型船0.97亿载重吨,较上月末增加16万载重吨。

4月海岬型船市场租金、运价震荡回升。利好利空交织,一方面,国内沿海主要港口铁矿石库存在持续高位后有所回落,库存压力稍有缓解;其次,采暖季结束,限产高炉进入复产期,钢厂补库增加对铁矿石需求。但同时,铁矿石价格持续低迷。从航运市场来看,上半月巴西铁矿石出货不畅,货盘较少,市场情绪较差,运价低位徘徊。进入下半月,发货人对5月上旬运力的需求集中释放,加之前期市场较弱,空放船舶不多,运力相对紧张,巴西图巴朗至青岛航线运价一路攀升,月末略有回调。4月27日,巴西图巴朗至青岛航线运价为18.063美元/吨,较上期末上涨28.1%,本期平均值15.325美元/吨,较上期平均微涨1.0%,较去年同期上涨7.0%。太平洋市场,上半月受假期影响,澳大利亚铁矿石发货人拿船意愿维持低位,市场即期货盘缺乏,市场疲软。月中矿商出货积极,市场有所恢复,之后由于前期国内沿海天气影响早期运力供给,在即期货盘增多的情况下,澳洲市场大幅上涨,船东信心恢复,再加上巴西长航线拉动,澳大利亚丹皮尔至青岛航线运价持续回升,月末稍有回调。4月27日,中国-日本/太平洋往返航线日租金为16375美元,较上月末大幅上涨62.5%。本期平均12584美元,较上期平均上涨2.7%,较去年同期上涨16.5%。西澳丹皮尔至青岛航线运价为7.389美元/吨,较上期末上涨28.1%,本期平均值6.511美元/吨,较上期平均上涨5.2%,较去年同期平均值上涨4.9%。

4月,巴拿马型船市场租金、运价阴跌不止。太平洋市场,假期归来后即期货盘成交清淡,加上进入二季度煤炭需求淡季,国内煤价持续下行,下游电厂库存处于高位,月中传出国内部分港口限制进口煤业务的消息,贸易商和电厂采购较为谨慎,煤炭货盘较少。太平洋市场缺乏充足货盘支撑,且FFA远期合约价格震荡下行,期租成交量随之减少,太平洋区域租金、运价持续下行。4月27日,中国-日本/太平洋往返航线日租金为10923美元,较上月末下跌16.2 %,本期平均11249美元,较上期平均下跌14.5%。中国南方经印尼至韩国航线日租金为10093美元,较上期末下跌18.0%,本期平均10476美元,较上期平均下跌15.1%。印尼萨马林达至广州航线运价为6.205美元/吨,较上期末下跌9.5%。粮食航线,大西洋市场货盘较少,前期源源不断空放至南美的船舶使得运力供给较多,虽然南美粮食出口相对活跃,但整体供大于求,缺乏上涨动力,运价承压震荡波动。4月27日,巴西桑托斯至中国北方港口粮食运价为33.025美元/吨,较上期末下跌3.3%,本期平均33.689美元/吨,较上期平均微跌0.6%,较去年同期平均上涨9.9%。

4月,超灵便型船东南亚市场由升转跌。镍矿方面,因菲律宾和印尼天气不好,出货较慢,但下游需求也不高,市场镍矿货盘较少。印尼煤炭货盘表现较弱,钢材阶段性略有起色,但无力支撑整个东南亚区域,整体气氛依然疲软,租金、运价单边下行。4月27日,中国南方/印尼往返航线日租金为9755美元,较上期末下跌12.5%;本期平均9729美元,较上期平均下跌12.5%,较去年同期平均上涨7.0%。新加坡经印尼至中国南方航线租金为12083美元,较上期末下跌10.0%。中国渤海湾至东南亚航线租金为8809美元,较上期末下跌12.4%。印尼塔巴尼奥至广州航线运价为7.890美元/吨,较上期末下跌5.8%。菲律宾苏里高至日照航线运价为9.032美元/吨,较上期末下跌2.6%。

图 8 2017年4月-2018年4月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

4月上旬,中美贸易战危机出现缓解迹象;中旬,叙利亚受到军事打击;下旬,伊朗再受制裁、委内瑞拉和利比亚也动荡不安。尽管美国原油库存在下旬出现增加,本月的国际原油价格持续上涨,并创近三年的新高。布伦特原油期货价从67美元/桶波动上涨至75美元/桶,月平均72美元/桶,环比上升6.9%。第二季度是传统的运输淡季,又有西方复活节假期,全球原油即期运输市场VLCC成交减弱,其他船型成交平稳。运价方面,除苏伊士型船部分航线外,低位振动行情仍是主调。中国炼厂在上月进行检修,山东地炼开工率下滑,加之山东陆地原油库容较小,部分又在被用作原油期货交割库,导致近两月的原油无处存放,部分山东卸港油轮排队。中国进口航线运价本月先高后低,上海航运交易所发布的中国进口原油运价综合指数(CTFI)月底报540.50点,较上月底下跌14.4%,月平均565.69点,环比上升2.0%。

4月成品油运输市场运价涨跌互现,综合水平小幅上升。亚洲航线行情大幅回落,波斯湾至日本航线7.5万吨级船运价从WS100水平跌至WS85(TCE从1.0万美元/天跌至0.4万美元/天);5.5万吨级船运价从WS120跌回WS110(TCE从1.0万美元/天跌至0.7万美元/天);印度至日本3.5万吨级船运价从WS140水平跌至WS125上下(TCE范围仍保持上月的0.5至0.7万美元/天)。欧美长程行情大幅反弹,欧洲至美东3.7万吨级船汽油运价范围扩大在WS102至WS152之间,TCE为0.2至0.8万美元/天;美湾至欧洲3.8万吨级船柴油运价震荡在WS80至WS110之间,TCE下半月提高至保本点以上,约0.2万美元/天。欧洲-美东-美湾-欧洲的三角航线TCE震荡范围小幅下移在0.5至1.0万美元/天。

图 9 2017年4月-2018年4月世界油轮运价走势

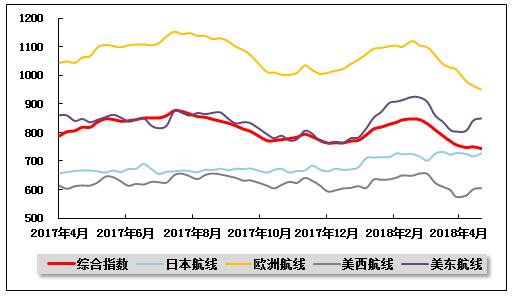

(3)中国出口集装箱运价指数走势

4月,中国出口集装箱运输市场仍处恢复期,运输需求虽呈上升走势,但运力过剩情况仍较为严重,航商在多条航线上的运价推涨未能取得预期效果,市场运价小幅震荡,总体下行。4月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为753.26点,较上月平均下跌7.8%;反映即期市场的上海出口集装箱综合运价指数平均值为674.54点,较上月平均下跌5.8%。

欧地市场:先抑后扬。欧地航线运输需求总体呈恢复性增长态势,上海港船舶舱位利用率逐周回升。航商原计划于月初执行的运价上涨计划,因运力富余较多,市场接受度不高而最终取消,市场运价连续小幅下跌,但跌势逐步趋缓。至月末,上海港多数出运航班舱位利用率已恢复至节前水平,并有部分航班升至95%以上。由于航线基本面改善,多数航商小幅提涨即期市场订舱运价。4月,中国出口至欧洲、地中海航线运价指数平均值分别为989.15点、926.21点,较上月平均分别下跌8.3%、9.2%。

北美行情:缓慢回升。北美航线市场货量稳定回升,同时在部分航商运力控制措施的支撑下,市场供需关系得到恢复,上海港美西、美东航线船舶舱位利用率稳定在九成以上。航商自月初起执行了多轮运价上涨计划,但因受航商间策略分化影响,运价推涨执行程度不断削弱,总体运价涨幅有限。虽然经过多次调涨,运价仍未恢复至上月水平。4月,中国出口至美西、美东航线运价指数平均值分别为589.28点、820.52点,分别较上月平均下跌7.0%、6.7%。

澳新运价:持续下跌。市场即将进入传统运输淡季,澳新航线运输需求增长势头疲软。部分航商仍有不定期的运力控制措施,但对供需关系改善效果微弱,上海港船舶平均舱位率约在八成上下。航商大多以观望策略为主,偶有临时的小幅优惠,市场运价总体呈平缓下跌走势。4月,中国出口至澳新航线运价指数平均值为813.43点,较上月平均下跌9.7%。

南美市场:反弹乏力。南美航线市场货量稳定回升,同时在航商的临时停航措施帮助下,供需关系获得改善,上海港船舶平均舱位利用率恢复至九成左右。部分航商于月中执行运价上涨计划,但因未获市场支持,涨后运价未能企稳并快速回落。4月,中国出口至南美航线运价指数平均值为564.46点,较上月平均大幅下跌23.6%。

日本航线:基本平稳。日本航线运输需求基本稳定,市场运价总体持平。4月,中国出口至日本航线运价指数平均值为723.76点,较上月平均微升0.5%。

图 10 2017年4月-2018年4月中国出口集装箱运价指数走势

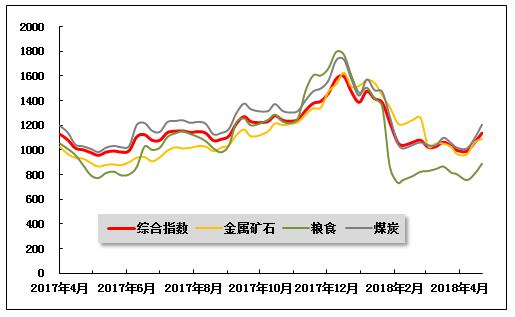

(4)中国沿海(散货)运价指数走势

受煤炭淡季影响,4月上半月以煤炭为主的大宗散货运输需求低迷,运力过剩程度加剧,运价承压下跌。下半月,运输需求有所释放,船东心态明显走强,成交价格刷出新高,综合指数应声上涨。4月27日,上海航运交易所发布的沿海(散货)综合运价指数报收1136.88点,较上月末上涨10.3%。

煤炭运输:4月初,受采暖季结束和气温升高叠加影响,电厂日耗走低,库存充裕,机组检修力度加大,煤炭需求持续低迷,煤价承压下跌。受此影响,市场观望情绪加重,煤炭市场陷入越跌越不买的“死循环”中。沿海运输基本以长协煤为主,市场成交氛围冷清。虽然大秦线春季检修如期展开,但面对持续低迷的需求,供给端的利好难以刺激下游采购积极性。多数内外贸兼营船转战国际航线,但运力依旧过剩,悲观情绪蔓延,沿海煤炭运价低位震荡。月中,鉴于煤炭市场的长期低迷,相关部门开始逐步调整重心,从保供转向保价。受此影响,市场对煤价止跌回升的预期开始升温,部分电厂及贸易商采购规模较之前明显放大。加上前期市场低迷,多数内外贸兼营船舶在国际航线上运行。面对集中释放的需求,沿海运力出现阶段性供不应求。长期压抑的船东心理集中爆发,报价大幅反弹,运输市场成交热情持续升温,运价喜迎大涨行情。月末,部分电厂提出控价要求,对采购价进行限制,此举使煤炭市场热情有所降温,煤炭期货价格开始下滑,电厂及贸易商租船节奏有所放缓。

4月27日,上海航运交易所发布的煤炭货种运价指数报收1206.16点,较上月末上涨14.3%。4月27日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为40.1元/吨,较上月末上涨14.8元/吨;秦皇岛港至张家港(4-5万dwt)航线市场运价为43.2元/吨,较上月末上涨15.7元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为48.1元/吨,较上月末上涨13.8元/吨。华南航线,秦皇岛

金属矿石运输:取暖季限产结束,钢厂高炉开工率及产能利用率出现回升。随着钢材现货成交稳步提升,部分钢材品种价格上涨,钢厂生产积极性较高,日耗量有所恢复。同时,低库存使得钢厂存在进一步补库空间,市场心态较为积极,终端需求加速释放,对铁矿石运价形成一定支撑。4月27日,金属矿石货种运价指数报收1090.28点,较上月末上涨6.3%。

粮食运输:4月,国内玉米市场处于临储拍卖敏感期,用粮企业采购普遍谨慎。不过中国商务部宣布对原产美国进口高粱实施临时反倾销措施,一定程度上抑制了进口美国高粱的可能性,调整了国内玉米的供需结构。同时南方饲料企业玉米库存有限,利于饲企转向采购国内玉米。受此影响,粮食运输市场情绪转向乐观,在煤炭运价上涨等积极因素带动下,粮食运价也有所反弹。4月27日,粮食货种运价指数报收888.90点,较上月末上涨8.9%。

原油及成品油运输:4月油品运输市场平稳,运价小幅波动。受国际油价上涨影响,国内油价继续上调。因油价偏高,加上下游库存普遍不低,补库需求不强。中上旬主营以及地方炼厂出货为先,同时由于货源不足,部分船舶压港等货,可用运力缩减,大船略显紧俏,部分船期甚至已排至下月。4月27日,上海航运交易所发布的成品油货种运价指数为1264.90点,原油货种运价指数为1541.72点,均与上月持平。

图 11 2017年4月-2018年4月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》