一、水运业固定资产投资完成情况

2018年10月,水运业固定资产投资继续呈现下降走势,降幅较上月有所扩大。根据交通运输部的最新统计数据,2017年1-10月,水路运输业城镇固定资产投资累计同比下降13.8%,降幅较上月扩大8.9个百分点。

表 1 2017年10月-2018年10月水路运输业城镇固定资产投资情况

单位:%

| 投资完成额同比增长 | |

| 2017年1-10月 | -13.6 |

| 2017年1-11月 | -10.3 |

| 2017年1-12月 | -11.9 |

| 2018年1-2月 | -17.9 |

| 2018年1-3月 | -21.8 |

| 2018年1-4月 | -5.8 |

| 2018年1-5月 | -10 |

| 2018年1-6月 | -10.9 |

| 2018年1-7月 | -7.7 |

| 2018年1-8月 | -3.8 |

| 2018年1-9月 | -4.9 |

| 2018年1-10月 | -13.8 |

图 1 2017年10月-2018年10月水路运输业固定资产投资完成额同比增速变化情况

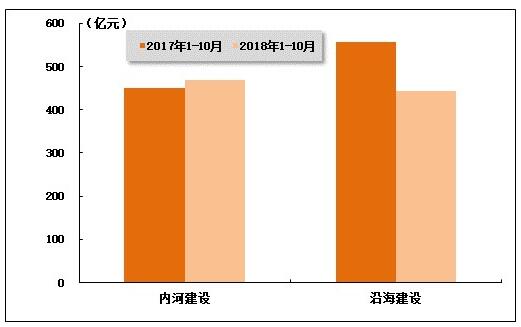

2018年1-10月,水运投资当中,内河建设投资较上年同期小幅提升,沿海建设投资较上年同期有所下降。2018年1-10月,内河建设和沿海建设完成固定资产投资额分别达到4689695万元和4433924万元,内河建设同比增长4.0%,沿海建设同比下降20.2%。

图 2 2017-2018年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

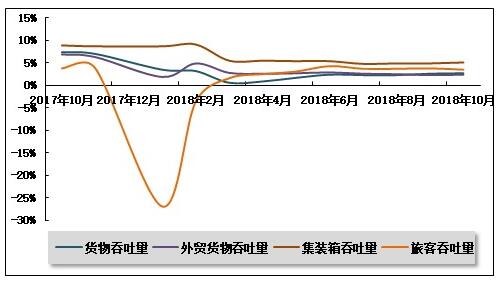

2018年10月份,全国港口生产运行总体平稳。同比来看,主要货运指标均实现不同程度增长。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量继续保持小幅增长。2018年10月,全国规模以上港口完成货物吞吐量112551万吨,同比增长6.3%,增速较上月有所回落。其中,沿海港口完成76671万吨;内河港口完成25880万吨。

2018年1-10月,全国规模以上港口完成货物吞吐量1109306万吨,同比增长2.7%,增速较上年同期低4.7个百分点。其中,沿海港口完成770533万吨,同比增长4.2%;内河港口完成338773万吨,同比下降0.6%。

表 2 2017年10月-2018年10月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年10月 | 105886 | 1054614 | 7.4 |

| 2017年11月 | 105316 | 1161620 | 7 |

| 2018年1月 | 108303 | 108303 | 3.5 |

| 2018年2月 | 94128 | 204505 | 3.2 |

| 2018年3月 | 104821 | 309235 | 0.6 |

| 2018年4月 | 109438 | 421295 | 0.9 |

| 2018年5月 | 114026 | 537419 | 1.7 |

| 2018年6月 | 113881 | 654162 | 2.4 |

| 2018年7月 | 111642 | 766772 | 2.3 |

| 2018年8月 | 112547 | 880726 | 2.3 |

| 2018年9月 | 112522 | 995058 | 2.6 |

| 2017年10月 | 112551 | 1109306 | 2.7 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增幅环比提升。2018年10月,全国规模以上港口完成外贸货物吞吐量34198万吨,同比增长3.5%,增速环比提升0.5个百分点。其中,沿海港口完成30424万吨;内河港口完成3774万吨。

2018年1-10月,全国规模以上港口完成外贸货物吞吐量347679万吨,同比增长2.4%,增速较上年同期低4.5个百分点。其中,沿海港口完成310702万吨,同比增长2.3%;内河港口完成36976万吨,同比增长3.3%。

表 3 2017年10月-2018年10月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年10月 | 33055 | 335609 | 6.9 |

| 2017年11月 | 32744 | 368482 | 6.3 |

| 2018年1月 | 35480 | 35480 | 1.9 |

| 2018年2月 | 31119 | 67317 | 4.9 |

| 2018年3月 | 33670 | 101219 | 2.8 |

| 2018年4月 | 34135 | 136010 | 2.6 |

| 2018年5月 | 35879 | 172110 | 2.7 |

| 2018年6月 | 35290 | 208013 | 2.9 |

| 2018年7月 | 34675 | 242761 | 2.6 |

| 2018年8月 | 34782 | 277918 | 2.5 |

| 2018年9月 | 34318 | 312698 | 2.3 |

| 2018年10月 | 34198 | 347679 | 2.4 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量继续保持增长。2018年10月,全国规模以上港口完成集装箱吞吐量2124.38万TEU,同比增长6.23%。其中,沿海港口完成1882.65万TEU;内河港口完成241.73万TEU。

2018年1-10月,全国规模以上港口完成集装箱吞吐量20741.86万TEU,同比增长5.10%,增速较上年同期低3.80个百分点。其中,沿海港口完成18401.83万TEU,同比增长5.10%;内河港口完成2340.03万TEU,同比增长5.10%。

表 4 2017年10月-2018年10月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年10月 | 1999.71 | 19701.5 | 8.9 |

| 2017年11月 | 2019.45 | 21726.07 | 8.7 |

| 2018年1月 | 2058.18 | 2058.18 | 8.7 |

| 2018年2月 | 1674.16 | 3754.25 | 9.1 |

| 2018年3月 | 1966.21 | 5715.04 | 5.5 |

| 2018年4月 | 2072.21 | 7803.69 | 5.5 |

| 2018年5月 | 2147.63 | 9959.3 | 5.4 |

| 2018年6月 | 2130.86 | 12104.41 | 5.4 |

| 2018年7月 | 2129.56 | 14228.44 | 4.8 |

| 2018年8月 | 2164.35 | 16412.33 | 4.9 |

| 2018年9月 | 2171.06 | 18597.64 | 4.9 |

| 2018年10月 | 2124.38 | 20741.86 | 5.1 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量保持增长。2018年10月,全国规模以上港口完成旅客吞吐量838万人次。其中,沿海港口完成731万人次;内河港口完成107万人次。

2018年1-10月,全国规模以上港口完成旅客吞吐量8595万人次,同比增长3.5%。其中,沿海港口完成7681万人次,同比增长3.4%;内河港口完成914万人次,同比增长4.1%。

表 5 2017年10月-2018年10月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2017年10月 | 754 | 7439 | 3.8 |

| 2017年11月 | 638 | 8080 | 3.8 |

| 2018年1月 | 662 | 662 | -26.9 |

| 2018年2月 | 1140 | 1809 | -3.6 |

| 2018年3月 | 800 | 2607 | 1.6 |

| 2018年4月 | 845 | 3448 | 2.5 |

| 2018年5月 | 774 | 4225 | 3.1 |

| 2018年6月 | 750 | 4980 | 4.3 |

| 2018年7月 | 896 | 5875 | 3.7 |

| 2018年8月 | 1136 | 7020 | 3.7 |

| 2018年9月 | 731 | 7751 | 3.8 |

| 2018年10月 | 838 | 8595 | 3.5 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

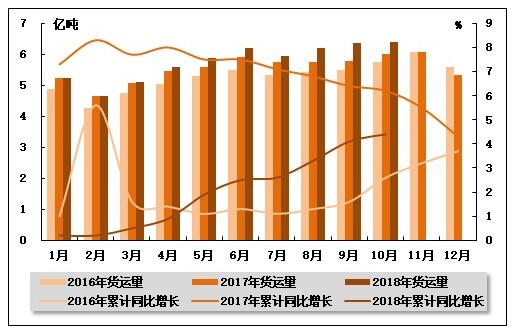

从货运量来看,2018年10月,全国水路货运量达到6.40亿吨。统计数据显示,2018年1-10月,全国水路货运量达到57.58亿吨,累计同比增长4.4%,增速环比继续提升,同比回落1.8个百分点。

图 4 2016-2018年同期水路货运量及当年累计增速比较

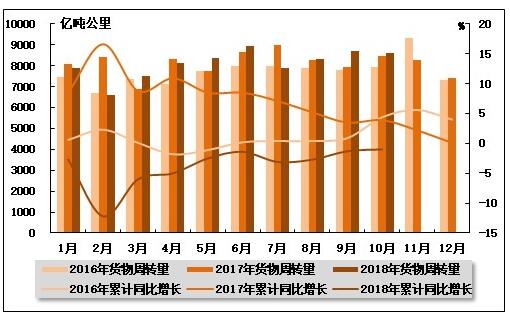

从货物周转量来看,2018年10月,全国水运货物周转量达到8612.81亿吨公里。统计数据显示,2018年1-10月,全国水运货物周转量达到80949.24亿吨公里,累计同比下降1.0%,降幅环比收窄0.3个百分点,上年同期为增长3.9%。

图 5 2016-2018年同期水运货物周转量及当年累计增速比较

(2)客运情况

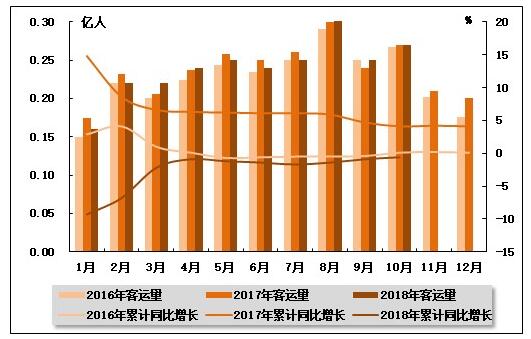

从客运量来看,2018年10月,全国水路客运量达到0.27亿人。统计数据显示,2018年1-10月,全国水路客运量达到2.41亿人,累计同比下降0.6%,降幅环比收窄0.3个百分点,上年同期为增长4.1%。

图 6 2016-2018年同期水路客运量及当年累计增速比较

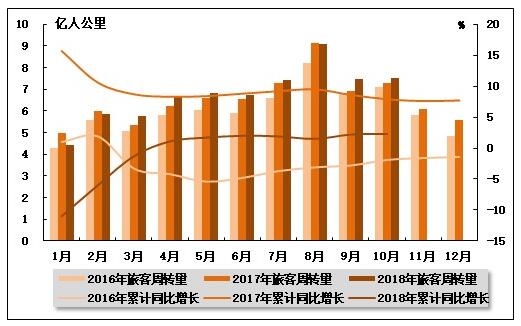

从旅客周转量来看,2018年10月,全国水运旅客周转量达到7.53亿人公里。统计数据显示,2018年1-10月,全国水运旅客周转量达到67.76亿人公里,累计同比增长2.30%,增速较上月提高0.10个百分点,较上年同期低5.60个百分点。

图 7 2016-2018年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

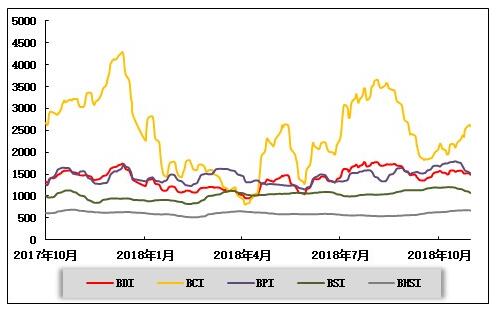

(1)波罗的海干散货运价指数走势

10月,国际干散货运输市场各船型走势不同,海岬型船呈“W”型震荡上行走势,月末小幅拉涨;巴拿马型船和超灵便型船走势相同,均冲高回落。远东干散货综合指数(FDI)上半月震荡上行,下半月走软,月末略有回调。10月31日,上海航运交易所发布的远东干散货综合指数、运价指数和租金指数分别为1130.09点、1017.99点和1298.24点,分别较上期末上涨3.4%、4.5%和2.0%,10月平均值分别较上期上涨7.6%、6.7%以及8.6%。运力方面,国际干散货运输市场运力继续保持稳步增长。据克拉克森统计,截至10月底,全球干散货市场运力总计11314艘,8.37亿载重吨,较上月末增加178万载重吨。其中海岬型船3.33亿载重吨,较上月末增加90万载重吨;巴拿马型船2.06亿载重吨,较上月末增加42万载重吨;超灵便型船和灵便型船也较上月末增加。

10月是传统的“银十”时期,海岬型船市场呈震荡上行走势。钢材市场整体表现较好,上半月高炉开工率较9月继续小幅增长,下半月由于11月来临,各省将执行秋冬季错峰生产以及即将召开的上海进博会周边限产,钢厂高炉开工率略有下滑,抑制对铁矿石需求。10月澳大利亚和巴西的铁矿石价格震荡上行,62%品位的澳大利亚铁矿石价格最高冲至77.1美元/吨,月均价较9月上涨5.8%。航运市场,10月市场数次快涨快跌。太平洋市场上,国庆长假期间,由于国际油价的快速上涨以及澳洲发运港吃水条件受限,西澳至青岛铁矿石航线运价从节前的7.8美元/吨跳涨至节中的9.5美元/吨。但由于太平洋市场船多货少基本面未变,假期结束前后市场再次转弱。随后太平洋市场随着巴西远程矿航线活跃以及FFA远期合同价格上涨而上涨,下半月太平洋市场活跃度降低,租金、运价再次回落。临近月末,市场氛围略有好转。10月31日,中国-日本/太平洋往返航线日租金为19816美元,较上月末上涨25.1%;10月平均18878美元,较上期平均上涨12.1%。西澳丹皮尔至青岛航线运价为8.854美元/吨,较上期末上涨14.1%;本期平均值8.621美元/吨,较上期平均上涨10.7%。巴西远程矿市场上,长假期间继续弱势运行,月初巴西到中国铁矿石航线运价维持在20美元/吨的状态,月末运价徘徊在21.5美元/吨附近。10月31日,巴西图巴朗至青岛航线运价为21.640美元/吨,较上期末上涨4.2%;本期平均值21.065美元/吨,较上期平均上涨2.0%。

10月,巴拿马型船市场冲高回落。南美粮食市场,伴随中美贸易战的深化,十一长假期间巴西和阿根廷货盘持续发力,加上油价上涨的推动,南美回远东粮食航线租金、运价一路飙升,成交运价在月中时将近40美元/吨;8.2万载重吨的船,10月初新加坡交船,途径南美东海岸,新加坡-日本还船,成交日租金为17700美元,租金、运价均再次创出年内新高。临近月底,大西洋往返航线不活跃,南美粮食货盘减少,量价齐跌。10月31日,巴西桑托斯至中国北方港口粮食运价为37.645美元/吨,较上期末微涨0.2%,本期平均38.978美元/吨,较上期平均上涨8.9%。太平洋市场,长假期间印度和日本煤炭需求支撑市场,节后澳大利亚和印尼的煤炭出口保持活跃,租金、运价维持稳定增长。但由于受11月上旬上海进博会等因素影响,国内对进口煤需求减弱;且南美粮食货盘对市场的支撑作用逐步减弱,北中国至南中国空放运力压力较大;国内沿海运输市场连续下滑,部分内外贸兼营船外放,太平洋市场船多货少局面显现,市场气氛不佳,船东降价成交,租金、运价承压,高位回调。10月31日,中国-日本/太平洋往返航线日租金为12613美元,较上期末下跌7.4%;10月平均13827美元,较上期平均上涨12.3%。中国南方经印尼至韩国航线日租金为11663美元,较上期末下跌7.0%。印尼萨马林达至广州航线运价为7.142美元/吨,较上期末下跌2.8%。

10月,超灵便型船东南亚市场在长假补涨后,整体呈震荡下行态势。长假期间市场活跃度较好,节后镍矿货盘保持稳定,煤炭货盘增多,船货平衡度较好,虽然北方钢材货盘寥寥无几,市场总体租金、运价保持良好态势。月中开始,菲律宾进入雨季,镍矿发货接近尾声,货源逐渐减少。煤炭货盘相对比较稳定,但由于国内进口煤政策以及上海进博会影响,货盘活跃度也逐步下降。北方出口钢材受该区域运力增多影响,租金水平出现明显下滑。东南亚市场整体货少船多,租金、运价承压快速回落。10月31日,中国南方/印尼往返航线日租金为9219美元,较上期末下跌9.3%;10月平均10058美元,较上期平均上涨1.1%。新加坡经印尼至中国南方航线租金为11686美元,较上期末下跌10.7%。中国渤海湾至东南亚航线租金为7700美元,较上期末下跌14.2%。印尼塔巴尼奥至广州航线运价为8.315美元/吨,较上期末下跌5.4%。菲律宾苏里高至日照航线运价为9.100美元/吨,较上期末下跌4.8%。

图 8 2017年10月-2018年10月波罗的海干散货运价指数变化趋势

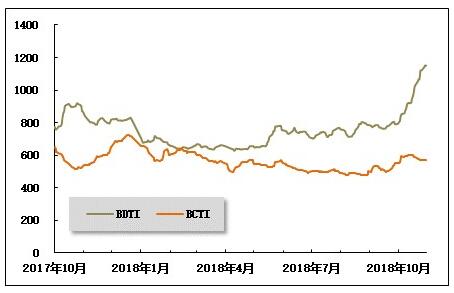

(2)波罗的海油轮运价指数走势

10月高企的国际油价摸高回落,布伦特原油期货价于10月3日达到今年新高86.29美元/桶,之后逐渐下降至75美元/桶,月平均80.6美元/桶,环比上涨2.1%。进入第四季度传统运输旺季,全球原油即期运输市场成交稳步增加,运价全线提高,部分航线加速上涨。美国对伊朗能源方面的制裁下月上旬即将正式生效,伊朗出口货盘本月在克拉克森成交记录中完全消失。中国进口航线运价大幅上涨,上海航运交易所发布的中国进口原油运价综合指数(CTFI)月底报1336.54点,较上月底上涨64.2%,月平均1146.88点,环比上涨51.6%。

10月成品油运输市场亚洲行情小幅上升,波斯湾至日本航线7.5万吨级船运价波动在WS100至WS114之间,TCE则扩大在0.50至0.85万美元/天;5.5万吨级船运价在WS120至WS129之间(TCE约0.6至0.8万美元/天);印度至日本3.5万吨级船运价在WS114至WS123(TCE约1500美元/天)之间。欧美长程运价走势各异,欧洲至美东3.7万吨级船汽油运价从WS150逐渐下降至WS110(TCE约0.1万美元/天);美湾至欧洲3.8万吨级船柴油运价从WS85回升至WS145(TCE回到保本点上方)。欧洲-美东-美湾-欧洲的三角航线TCE接近上月水平,维持在0.5至1.25万美元/天之间。

伊朗因素对油运市场行情影响有限。10月Refinitiv Eikon航运数据显示,11艘载有伊朗原油的VLCC驶向大连,其中一艘已于10月8日在大连港保税区卸货,另三艘正驶往大连长兴岛,预计11月抵达。另据伊朗国家油轮公司(NITC)人士称,公司正将2000多万桶原油运往大连,并尚未决定将卖给哪国。今年5月份美国宣布对伊朗能源方面的制裁11月5日起正式生效,给予进口商半年时间重新寻找卖家。本月21日,美国财政部长又表示,一些买家将获得豁免,进口量可以仅减少20%以上。据美国能源署(EIA)报导,伊朗石油出口在6月份达到270万桶/日高峰,比前4月平均水平高出30万桶/日,而9月份已降到190万桶/日。粗略估计,伊朗货盘占全球海运量3%至4%,油轮船队规模占全球VLCC约8%。目前用作浮动储油库的11艘占全球VLCC约2%。制裁引发的货量减少幅度与有效运力减少幅度相近,加之实际减少量估计不会达到极限值,伊朗因素对全球油运市场行情的冲击有限。

图 9 2017年10月-2018年10月世界油轮运价走势

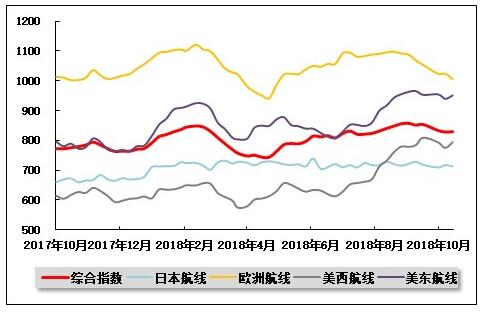

(3)中国出口集装箱运价指数走势

10月中国出口集装箱运输市场多数航线临近旺季尾声,市场运输需求增势趋缓,运价水平涨势停滞并小幅波动,航线运价表现各异。10月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为834.55点,较上月平均下跌2.3%;反映即期市场的上海出口集装箱综合运价指数平均值为914.79点,较上月平均上涨0.9%。

欧地运价:小幅回落。欧洲市场受月初中国“国庆”长假影响,运输需求下滑较为明显。但在航商及时而大规模的停航措施应对下,航线总体供需关系稳定,上海港船舶平均舱位利用率维持在九成以上。市场运价虽受货量不足而有所下滑,但跌幅有限。至月末,随着货量水平逐步恢复,航线供需关系获得改善,部分出运航班舱位利用率达到95%以上,即期市场运价略有回升。10月,中国出口至欧洲、地中海航线运价指数平均值分别为1025.80点、1051.19点,较上月平均分别下跌5.1 %、6.8%。

北美运价:高位盘整。受货主加速出货影响,北美市场运输需求长期维持在高位,上海港船舶平均舱位利用率基本保持在95%以上,并时有航班出现舱位紧张状况。尤其是承接了中美间主要贸易货量的美西航线,即使在“国庆”假期影响期内运输需求仍居高不下,市场运价逆势走高,并于中旬升至近6年高点。美东航线供需关系总体平稳,航线运价高位企稳,市场仅偶有小幅优惠降价措施。10月,中国出口至美西、美东航线运价指数平均值分别为790.05点、948.78点,分别较上月平均上涨1.0%、下跌1.0%。

澳新市场:逐步回暖。随着目的地市场消费出现复苏,澳新市场运输需求回暖。航商持续的运力控制措施也开始显现效果,航线供需关系逐渐改善,上海港船舶平均舱位利用率稳定在九成以上。航商自节后即开始小幅推涨运价,在获得市场认可后,涨后运价企稳。此后,在部分航商跟涨下,市场行情逐周小幅回升。10月,中国出口至澳新航线运价指数平均值为782.02点,较上月平均下跌1.0%。

南美市场:总体疲软。由于市场总体需求表现疲软,南美航线价格竞争加剧,即期市场运价自节后起即逐周下滑。直至月末,在部分航商采取停航措施下,上海港船舶平均舱位利用率重回95%以上,航商乘势大幅提涨即期市场订舱运价。10月,中国出口至南美航线运价指数平均值为606.47点,较上月平均下跌3.9%。

日本航线:行情稳定。日本市场供需关系平稳,航线运价小幅波动。10月,中国出口至日本航线运价指数平均值为714.17点,较上月平均下跌1.0%。

图 10 2017年10月-2018年10月中国出口集装箱运价指数走势

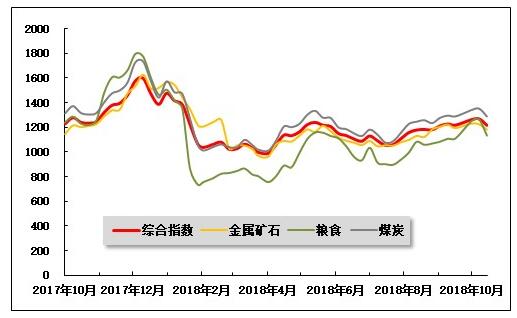

(4)中国沿海(散货)运价指数走势

受“十一”长假影响,节后积压的需求集中爆发,经市场慢慢消化后回归理性。至月末,受淡季因素影响,运输需求低迷,运力过剩加剧。10月,沿海散货运输价格先抑后扬,总体呈波动下行走势。10月26日,上海航运交易所发布的沿海(散货)综合运价指数报收1216.95点,较上月末下跌0.1%。

煤炭运输:10月份,随着天气转凉,沿海大部分地区气温下降,民用电需求回落,六大电厂日耗煤量在50万吨左右徘徊,存煤可用天数突破30天。北方港口库存在长假和大秦线检修的双重影响下呈下降态势,四港存煤月末合计1800万吨,较月初下降约200万吨。10月26日,上海航运交易所发布的煤炭货种运价指数报收1327.18点,与上月末基本持平。8月31日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为35.0元/吨,较上月末下跌2.8元/吨;秦皇岛港至张家港(4-5万dwt)航线市场运价为37.8元/吨,较上月末下跌3.2元/吨;秦皇岛至南京(3-4万dwt)航线市场运价为44.3元/吨,较上月末下跌3.6元/吨。华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为44.2元/吨,较上月末下跌2.9元/吨。

金属矿石运输:受国庆长假影响,部分企业铁矿石库存较低,节后补货需求增强,推动运输需求提升,但随着采暖季限产开启,以及上海进博会前后周边钢厂限产,高炉开工率、产能利用率在前期连续上涨后开始回落。受此影响,本期铁矿石运输需求总体呈平稳小幅下跌态势。10月26日,金属矿石货种运价指数报收1182.60点,较上月末下跌1.0%。

粮食运输:长假过后,新粮陆续上市,华北地区玉米价格稳中有涨,临储拍卖玉米优质优价给予玉米价格支撑,南方港口价格走势稳中偏强。南北粮食贸易升温,贸易商发货积极性明显回升。本月,粮食运输价格先抑后扬,上半月受需求带动,运价一路走高;下半月受煤炭市场行情影响,运价下跌。10月26日,粮食货种运价指数报收1134.12点,较上月末上涨2.0%。

原油及成品油运输:进入四季度,成品油市场回暖迹象逐渐显现,各大炼厂加快生产,同时用油行业也有转好趋势,运输需求较之前略有改善,询盘增多。加上燃料油价格持续升高,船东运营成本明显提升,沿海成品油运价小幅上涨。10月26日,上海航运交易所发布的成品油货种运价指数为1280.19点,原油货种运价指数为1541.72点,较上月末持平。

图 11 2017年10月-2018年10月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》