导语

汽车产业是国民经济重要的支柱产业,产业链长、关联度高、就业面广、消费拉动大,在国民经济和社会发展中发挥着重要作用。

华经纵横长期跟踪研究汽车行业变迁,通过对汽车行业政策、产业布局、产业发展、汽车市场运行与检测、汽车市场竞争等方面进行全面、深入的分析,研究汽车产业内部各企业间相互作用关系、汽车产业本身的发展、汽车产业间互动联系以及空间区域分布等。

华经纵横定期监测汽车行业动态情况,定期发布专项研究成果。

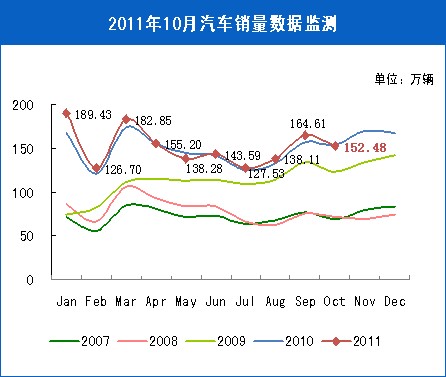

2011年10月,汽车销量152万辆,同比下降0.90%。10月全国共销售汽车152万辆,同比下降0.90%,环比下降7.37%。其中,乘用车销售122.08万辆,同比增长1.46%;商用车销售30.40万辆,同比下滑9.36%。2011年以来累计完成汽车销售1519万辆,同比增长3.47%,

从乘用车销售结构上看,10月轿车的份额占比70.30%,环比下降0.19个百分点;SUV份额占比11.96%,环比上升0.91个百分点;MPV份额占比3.68%,环比上升0.04个百分点;微客份额占比14.06%,环比下降0.76个百分点。

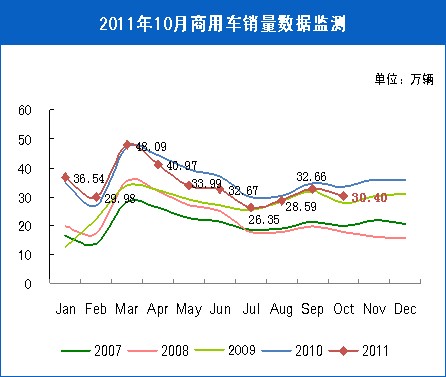

商用车继续保持负增长态势,10月销售30.40万辆,环比增长14.23%,同比下降9.93%。客车、货车均呈下降趋势,其中客车环比降幅较为明显,不过同比来看,客车继续保持快速增长。10月客车销量达到3.29万辆,环比下降14.27%,同比增长23.33%。货车则继续呈现下降趋势。

10月,乘用车自主品牌与上月相比销量略有下降,当月共销售49.85万辆,环比下降4.63%,同比下降9.25%,占乘用车销售总量的40.84%,占有率比上年同期下降4.82个百分点。日系、德系、美系、韩系和法系品牌乘用车分别占乘用车销售总量的19.95%、17.17%、11.11%、8.19%和2.74%。与上月相比日系车的市场份额出现下降,德系车的市场份额上升。

华经纵横长期跟踪研究汽车行业变迁,通过对汽车行业政策、产业布局、产业发展、汽车市场运行与检测、汽车市场竞争等方面进行全面、深入的分析,研究汽车产业内部各企业间相互作用关系、汽车产业本身的发展、汽车产业间互动联系以及空间区域分布等。

华经纵横定期监测汽车行业动态情况,定期发布专项研究成果。

2011年10月,汽车销量152万辆,同比下降0.90%。10月全国共销售汽车152万辆,同比下降0.90%,环比下降7.37%。其中,乘用车销售122.08万辆,同比增长1.46%;商用车销售30.40万辆,同比下滑9.36%。2011年以来累计完成汽车销售1519万辆,同比增长3.47%,

从乘用车销售结构上看,10月轿车的份额占比70.30%,环比下降0.19个百分点;SUV份额占比11.96%,环比上升0.91个百分点;MPV份额占比3.68%,环比上升0.04个百分点;微客份额占比14.06%,环比下降0.76个百分点。

商用车继续保持负增长态势,10月销售30.40万辆,环比增长14.23%,同比下降9.93%。客车、货车均呈下降趋势,其中客车环比降幅较为明显,不过同比来看,客车继续保持快速增长。10月客车销量达到3.29万辆,环比下降14.27%,同比增长23.33%。货车则继续呈现下降趋势。

10月,乘用车自主品牌与上月相比销量略有下降,当月共销售49.85万辆,环比下降4.63%,同比下降9.25%,占乘用车销售总量的40.84%,占有率比上年同期下降4.82个百分点。日系、德系、美系、韩系和法系品牌乘用车分别占乘用车销售总量的19.95%、17.17%、11.11%、8.19%和2.74%。与上月相比日系车的市场份额出现下降,德系车的市场份额上升。

动态监测成果

汽车:环比、同比均下降

乘用车:环比、同比小幅增长

统计监测显示,2011年10月全国共销售汽车152万辆,同比下降0.90%,环比下降7.37%。其中,乘用车销售122.08万辆,同比增长1.46%;商用车销售30.40万辆,同比下滑9.36%。2011年以来累计完成汽车销售1519万辆,同比增长3.47%。

统计监测显示,2010年10月乘用车实现销售122万辆,同比增长1.46%,当年累计同比增长6.17%;乘用车累计销量增速高于商用车。

商用车:环比、同比均下降

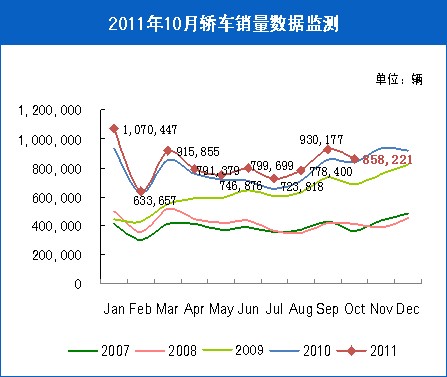

轿车:环比下降、同比小幅增长

统计监测显示,2011年10月商用车实现销售30.40万辆,环比下降6.92%,同比下降9.35%;今年以来累计销售340.23万辆,同比下降4.90%。

统计监测显示,2011年10月销售轿车85.82万辆,环比下降7.74%,同比增长2.76%。今年以来累计销售824.85万辆,同比增长7.97%。

MPV:环比下降、同比增长

SUV:环比小幅增长、同比持续增长

统计监测显示,2011年10月MPV共销售4.49万辆,环比下降12.46%,同比增长12.99%,今年以来累计销售40.60万辆,同比增长14.64%。

统计监测显示,2011年10月SUV共计销售14.60万辆,环比增长0.91%,同比增长22.20%,今年以来累计销售128.38万辆,同比增长21.27%。

交叉型乘用车:环比、同比均下降

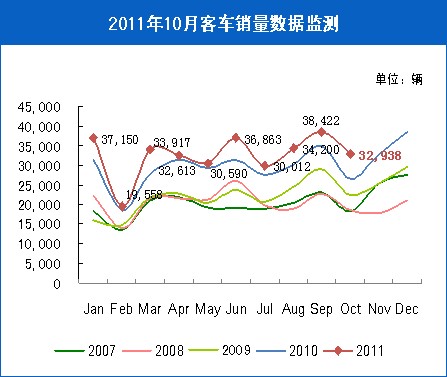

客车:环比、同比继续增长

统计监测显示,2011年10月交叉型乘用车销售17.17万辆,环比下降12%,同比下降18%。

统计监测显示,2011年10月客车销售3.84万辆,环比下降14.27%,同比增长10.59%。

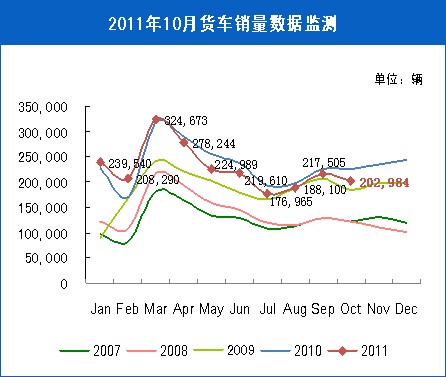

货车:环比、同比均下降

半挂牵引车:环比小幅下降、同比下降幅度较大

统计监测显示,2011年10月货车受宏观经济影响仍然处于下滑态势,销售20.29万辆,环比下降6.68%,同比下降9.98%。

统计监测显示,2011年10月半牵引挂车销售2.35万辆,环比下降0.42%,同比下降20.97%。

行业发展预期

国家旧版节能车补贴政策在9月底到期引起消费者的提前消费部分透支了10月份的需求,导致10月份的销量增速有所放缓。随着年底销售旺季的来临,以及乘用车厂商促销力度的加大,我们预计11月、12月的乘用车产品的销量增速将有所提升。

行业发展建议

10月,乘用车自主品牌与上月相比销量略有下降,当月共销售49.85万辆,环比下降4.63%,同比下降9.25%,占乘用车销售总量的40.84%,占有率比上年同期下降4.82个百分点。因此,提高自主品牌的销量仍是乘用车长期发展的方向。

华经推荐