导语

汽车产业是国民经济重要的支柱产业,产业链长、关联度高、就业面广、消费拉动大,在国民经济和社会发展中发挥着重要作用。

华经纵横长期跟踪研究汽车行业变迁,通过对汽车行业政策、产业布局、产业发展、汽车市场运行与检测、汽车市场竞争等方面进行全面、深入的分析,研究汽车产业内部各企业间相互作用关系、汽车产业本身的发展、汽车产业间互动联系以及空间区域分布等。

华经纵横定期监测汽车行业动态情况,定期发布专项研究成果。

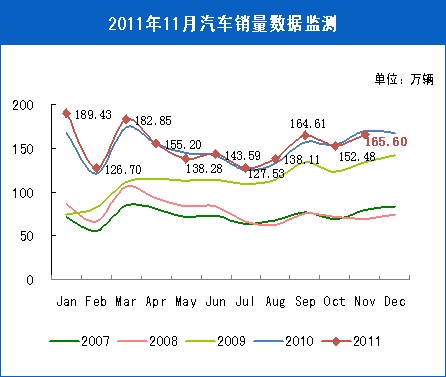

2011年11月,全国共销售汽车165万辆,同比下滑2.42%,环比增长8.6%。2011年以来累计完成汽车销售1684万辆,同比增长2.86%。预计2011年的汽车销量增速在3%左右。

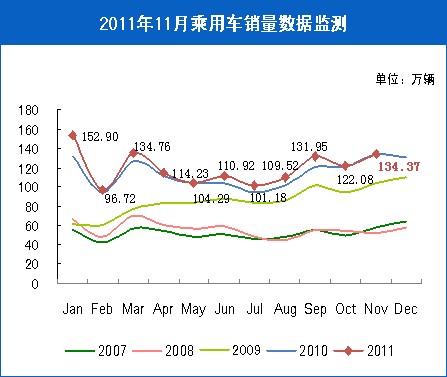

11月乘用车实现销售134万辆,同比增长0.29%,当年累计同比增长5.54%;商用车实现销售31万辆,同比增长-12.60%,当年累计同比增长-5.60%,乘用车累计销量增速高于商用车。

SUV和MPV需求较旺。此前持续高速增长的SUV的11月销量同比增长20.7%。轻型客车和MPV的11月单月销量增速较快,分别为12%和11%。

自主品牌乘用车10月市场份额同比继续下滑。2011年10月自主品牌乘用车共销售49.8万辆,市场份额40.79%,同比下降3.83个百分点。当年累计销售494万辆,市场份额42%,同比下降2.67个百分点。

我们预计2011年轿车销量增速为6.5%,2012年受货币政策放松影响销量增速达到8%。在销量增长的同时行业产能开始出现释放,根据我们的统计2012年合资车厂的产能年化后将增加188万辆,同比增长26%。由于车厂产能释放集中在下半年,且从同比数据看我们认为受日本地震影响2012年2季度的同比增速可能是年内高点。

华经纵横长期跟踪研究汽车行业变迁,通过对汽车行业政策、产业布局、产业发展、汽车市场运行与检测、汽车市场竞争等方面进行全面、深入的分析,研究汽车产业内部各企业间相互作用关系、汽车产业本身的发展、汽车产业间互动联系以及空间区域分布等。

华经纵横定期监测汽车行业动态情况,定期发布专项研究成果。

2011年11月,全国共销售汽车165万辆,同比下滑2.42%,环比增长8.6%。2011年以来累计完成汽车销售1684万辆,同比增长2.86%。预计2011年的汽车销量增速在3%左右。

11月乘用车实现销售134万辆,同比增长0.29%,当年累计同比增长5.54%;商用车实现销售31万辆,同比增长-12.60%,当年累计同比增长-5.60%,乘用车累计销量增速高于商用车。

SUV和MPV需求较旺。此前持续高速增长的SUV的11月销量同比增长20.7%。轻型客车和MPV的11月单月销量增速较快,分别为12%和11%。

自主品牌乘用车10月市场份额同比继续下滑。2011年10月自主品牌乘用车共销售49.8万辆,市场份额40.79%,同比下降3.83个百分点。当年累计销售494万辆,市场份额42%,同比下降2.67个百分点。

我们预计2011年轿车销量增速为6.5%,2012年受货币政策放松影响销量增速达到8%。在销量增长的同时行业产能开始出现释放,根据我们的统计2012年合资车厂的产能年化后将增加188万辆,同比增长26%。由于车厂产能释放集中在下半年,且从同比数据看我们认为受日本地震影响2012年2季度的同比增速可能是年内高点。

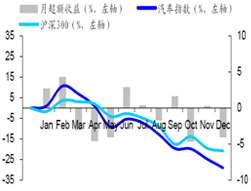

2011至今汽车指数与沪深300指数走势对比

下载

动态监测成果

汽车:环比增长、同比下降

乘用车:环比、同比均增长

统计监测显示,2011年11月全国共销售汽车165.60万辆,同比下滑2.42%,环比增长8.6%。2011年以来累计完成汽车销售1684万辆,同比增长2.86%。受2010年高基数影响,预计2011年的汽车销量增速在3%左右。

统计监测显示,2010年11月乘用车实现销售134.37万辆,同比增长0.29%,当年累计同比增长5.54%;商用车实现销售31万辆,同比增长-12.60%,当年累计同比增长-5.60%,乘用车累计销量增速高于商用车。

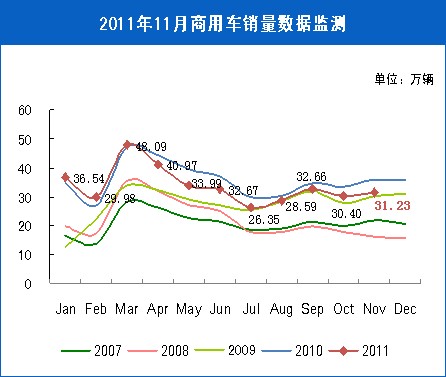

商用车:环比小幅增长、同比下降

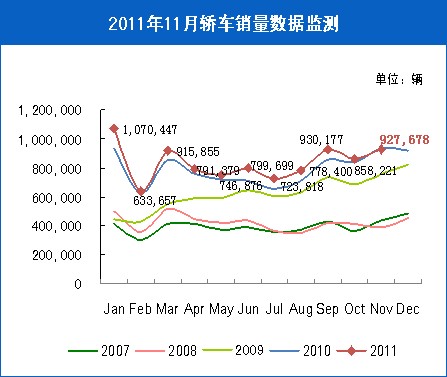

轿车:环比增长、同比小幅下降

统计监测显示,2011年11月商用车实现销售31.23万辆,同比增长-12.6%;今年以来累计销售371万辆,同比增长-5.6%。今年以来轻客增长速度最快:11月轻客销售2.9万辆,同比增长12%,今年以来累计销售30万辆,同比增长14.5%。

统计监测显示,2011年11月销售轿车92.77万辆,同比增长-0.7%。今年以来累计销售917万辆,同比增长7.03%。

MPV:比、同比均增长

SUV:环比小幅增长、同比持续增长

统计监测显示,2011年11月MPV共销售4.67万辆,同比增长11%,今年以来累计销售45万辆,同比增长14%。

统计监测显示,2011年11月SUV共计销售16.03万辆,同比增长20.7%,今年以来累计销售144万辆,同比增长21%。

交叉型乘用车:环比上涨、同比下降

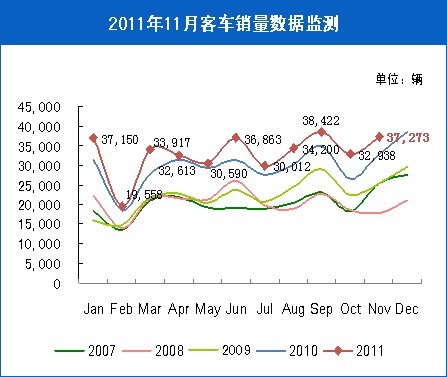

客车:环比、同比继续增长

统计监测显示,2011年11月交叉型乘用车销售20.90万辆,环比增长21.72%,同比下降9.54%。

统计监测显示,2011年11月客车销售3.73万辆,环比增长13.16%,同比增长13.29%。

货车:环比小幅上涨、同比保持下降

半挂牵引车:环比、同比均大幅下降

统计监测显示,2011年11月货车终于摆脱下滑态势,销售20.71万辆,环比小幅上涨2.04%,同比仍是下降11.78%。

统计监测显示,2011年11月半牵引挂车销售1.96万辆,环比下降16.52%,同比下降30.76%。

行业发展预期

我们预计2011年轿车销量增速为6.5%,2012年受货币政策放松影响销量增速达到8%。在销量增长的同时行业产能开始出现释放,根据我们的统计2012年合资车厂的产能年化后将增加188万辆,同比增长26%。另外,受日本地震影响,2012年2季度的同比增速可能是年内高点。

行业发展建议

自主品牌乘用车10月市场份额同比继续下滑。2011年10月自主品牌乘用车共销售49.8万辆,市场份额40.79%,同比下降3.83个百分点。当年累计销售494万辆,市场份额42%,同比下降2.67个百分点。因此,提高自主品牌的销量仍是乘用车长期发展的方向。

华经推荐