一、BDI震荡筑底,冲高回落

2011年以来,在欧债危机不断深化,中东局势震荡和国内经济转型等因素的影响下,世界经济增速显著放缓,加之日本大地震和澳洲洪灾等自然灾害的叠加影响,使得干散货需求增速显著放缓,同时,干散货新船交付量的不断增加和老旧船拆解量的回落却使得干散货船运力维持在高位。供需的严重失衡使得国际干散货市场全年整体表现低迷。年初BDI指数延续2010年底的跌势,一度降至2月4日的1043点,创两年来新低。随即,在中国铁矿石需求回暖的带动下,BDI展开一波震荡上扬的走势,在10月14日达到2173点,较年度最低点上涨108.3%。随后,BDI再度回落,截至11月30日,BDI达到1846点。

图1 2008年9月-2011年11月BDI走势图

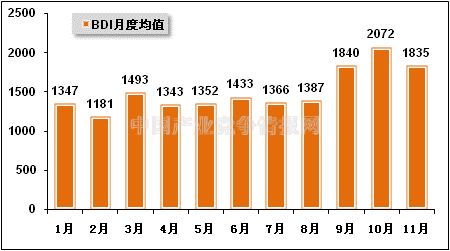

2011年第一个交易日,BDI指数延续上一年末的跌势,以低于2010年收关点80点的低位开市。年初,北半球的雪灾尚未结束,南半球又遭洪灾。由于澳洲洪灾阻碍航运活动,煤炭和铁矿石贸易量下降,让本就受困于运力过剩的国际干散货运输市场雪上加霜,市场行情跌至冰点,运价水平也几乎逼近2008年末金融危机时的水平。

2月初,亚洲主要国家进入新年假期,市场人气清淡,运价在底部震荡徘徊。但月末,灾害天气卷土重来,澳洲遭受热带气旋侵袭,黑德兰港、丹皮尔港等主要铁矿石港口停止运营,运输受阻,运价再度下跌。

3月,由于海岬型船运价指数的大幅反弹带动波罗的海干散货运价格指数持续回升。但月中,受日本大地震和海啸影响,市场上煤矿现货价格有所回落,新加坡燃料油价格亦下调,短期内对干散货需求减少,国际干散货运输市场大部分航线运价结束了上行走势开始下降。但受益于主要矿石贸易商重返市场,以及亚洲地区对南美谷物和印尼煤炭的强劲需求,市场行情在月末出现好转。

4月,现货运输市场需求疲软,船舶运力却不断交付,市场供过于求现象凸显,导致干散货市场运价频频下滑。同时,燃油价格进一步攀升,船东利润受压。亚太地区煤炭供应紧张,国际煤价居高不下,煤炭贸易量减少。加之铁矿石价格也上新台阶,需求进一步受抑。

5月,欧洲恰逢英国威廉王子大婚假日及国内“五一”黄金假期,运力有所收减,加上煤炭货盘支撑,BDI有所回升。月末,国际铁矿石、煤炭价格持续降温,国际铁矿石、煤炭市场货盘成交较为活跃,部分地区运力趋紧,主要船型市场运价上调,BDI有所上扬。

6月初,随着北半球气温逐渐升高,电煤需求进入旺季,澳大利亚纽卡斯尔港、南非理查德港和欧洲三港动力煤现货价格均出现小幅反弹,提振巴拿马型船运输市场活跃气氛。随后,市场出现部分铁矿石货盘并支撑运价涨势,月末,海岬型船运价指数受铁矿石煤炭船运活动活跃影响而继续上涨,而后因市场货盘陆续减少而掉头,国际干散货运价指数BDI在海岬型船运价指数带动下走势先扬后抑。

7月,由于市场可用运力增多,加上受欧洲主权债务危机和经济迟滞影响,使得铁矿石需求下降,力拓、必和必拓等租家也暂时退出租船市场,使市场运价出现较大回落。

8月,中国铁矿石运输成为国际干散货运价指数上涨的主要因素。“金九银十”销售旺季的来临,以及运价指数的低位运行,让国内钢企有了比较强烈的进矿积极性,从而拉动整个国际干散货运价出现一定程度的上涨。

9月初,澳大利亚煤炭和铁矿石发运量均较前期有所上升,提振海岬型船市场人气,导致国际干散货运输市场总体呈震荡上行态势。

10月,澳洲煤炭价格下滑刺激中国、韩国和日本加快煤炭进口步伐,同时,中国“十一”假期部分船东离场亦助推太平洋市场日租金回升。综合因素导致国际干散货运输市场各船型运价大幅上涨,其中海岬型船运价涨势最为迅猛。

11月,起初受世界经济增速普遍放缓的数据影响,国际干散货运输市场船运需求整体疲软,市场运价跌多涨少,同时,新投放运力也加剧市场竞争,运力过剩现象压制巴拿马型船运输市场上涨势头。但随即,受临近年末铁矿石买盘推动影响,海岬型、巴拿马型、超灵便型三大船型运输运价近一个月来首次出现同时上涨,最终带动运价指数继续上扬。

图2 2011年BDI月度走势图

二、运力过剩仍是制约BDI有效回升的重要因素

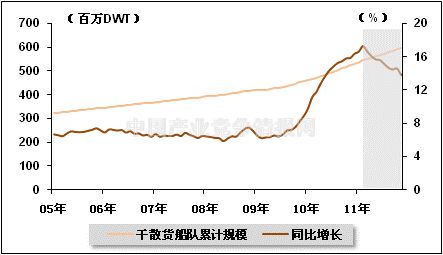

首先,干散货船船队规模持续增长。2008年,尽管金融危机席卷了全球大部分国家,对世界经济都产生了较大的负面影响,但由于看好后金融危机时代的全球经济,特别是中国等新兴经济体国家的增长潜力,市场对铁矿石、煤炭、粮食等大宗商品需求给予了强烈的看涨预期。船舶订单在2008年和2009年达到历史高峰,在2009年的干散货船订单规模更是超过当时船队现有规模的80%,而这些订单在2011年陆续完成,从而造成干散货船队规模的飞速增长。根据克拉克森的最新数据统计,截至2011年11月1日,全球干散货船队规模达到5.9569亿载重吨,几乎是2008金融危机时船队规模的两倍。

图3 2005年1月-2011年11月全球干散货船队规模

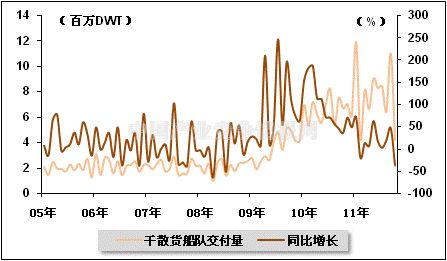

其次,干散货船交付量仍维持在高位。干散货船队交付量增速从2010年开始有回落的态势,震荡下行,特别是今年10月,再次出现了负增长,较2010年10月下降37.54%,但交付数量绝对值(416万载重吨)仍处历史高位。同时,从图5也容易看出,虽然干散货新船订单量今年以来持续下滑,但2010年出现接单高峰时产生的订单将在2012-2013年集中交货,这也将加剧干散货船运力的过度供给。

图4 2005年1月-2011年10月全球干散货新船交付量

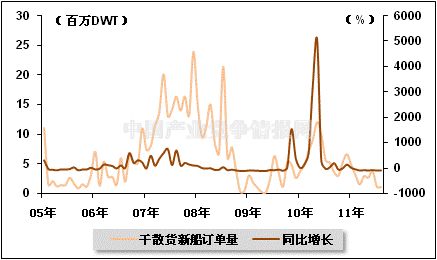

图5 2005年1月-2011年8月全球干散货新船订单量

最后,干散货船拆解量与BDI此消彼长。在航运市场上,船舶拆解量与运价指数的负相关关系一直表现的较为明显,当运价指数下跌时,拆解量会上升,反之亦然。今年上半年BDI指数表现较为低迷,受此影响干散货船拆解量大幅增加,拆解艘数高达150艘,同比增长219%,拆解载重吨也创下金融危机以来的新高。而下半年以来,BDI指数有所上扬,干散货船拆解量也直线下降,从而使得运力过剩问题再度加剧,也在一定程度上压制了BDI的上涨步伐。

图6 2008年1月-2011年10月干散货拆解量

船队规模的持续增长、船舶交付量的高位运行和拆解量下降使得运力供大于求的矛盾不断凸显,而受全球通胀蔓延以及自然灾害导致资源产出减少等不利因素影响,全球大宗商品需求增长却显得不足。前3季度全球铁矿石、煤炭、粮食等大宗货物海上贸易增速均低于5%。运力增长远大于货物增长速度,最终导致了运价指数的低迷。

三、2012年BDI仍将低位震荡

2012年,随着全球经济不确定因素的增加以及国内经济增速的趋缓,干散货海运需求不会出现大的增长,运力供给仍然过剩,这也将最终导致BDI的上行空间被压制。预计指数会在现有水平震荡,海运业仍将低迷。

其一,从干散货海运需求来看,仍将低迷。2011年,紧缩的房地产政策和基础建设投资的回落抑制了对钢铁的需求,铁矿石港口库存屡创历史新高。2012年,国内经济结构调整压力仍然较大,国内固定资产投资有进一步放缓的迹象,钢材消费强度有望进一步下降,同时,受欧债危机影响,世界主要发达经济体增长仍将低迷,国际钢材需求放缓,国际钢材价格仍将保持低速增长,而受人民币升值预期的影响,中国钢材出口形势也不容乐观。受此影响,铁矿石海运需求仍将低迷。随着从澳大利亚进口煤炭总量的大幅下滑,单航次海运时间的明显缩短,煤炭的海运需求也将低位运行。而谷物运量增长幅度较铁矿石和煤炭运输相对平缓慢,并且具有很强的季节性特点,对整体干散货运输需求贡献有限。

其二,从干散货运力供给来看,过剩问题仍将维持。从Clarkson的统计来看,结合实际交付情况,预计2012年运力增长仍将维持在10%左右的水平,现有航运运力过剩严重,再加上手持订单和现有运力的比维持在高位,在过剩的订单未完全消化前,运价与过剩订单之间将形成相互制约的关系,需求回升导致的运价提高,将引发更多的运力投放,过剩的运力又将运价重新拉回至低位,考虑到拆解和订单推迟,实际运力交付应该在8%以上。相比2012年全球干散货运量增长3%,供大于求的局面仍将持续。

全球干散货船预计交付量

| 位:百万DWT | 2012年 | 艘数合计 | DWT合计 | 占现有船队比例 |

| 海岬型船 | 51.2 | 493 | 97.8 | 41.40% |

| 巴拿马型船 | 36 | 826 | 65.7 | 43.40% |

| 超灵便型船 | 19.7 | 737 | 40.2 | 32.70% |

| 灵便型船 | 10 | 650 | 21 | 25.10% |

| 合计 | 116.9 | 2706 | 224.7 | 37.70% |

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4