一、电力行业整体运行情况

2013年1-5月份,电力行业运行平稳,全国电力供需总体平衡。具体来看:电源和电网投资继续分化,电源基本建设投资同比有所下降,电网基本建设完成投资仍较快增长;全社会发电量增速保持较低水平,水电发电量增速放缓,火电发电量增速仍在低位徘徊;用电量增速总体放缓,但用电结构继续优化,第三产业用电量增速仍快于第一和第二产业。另外,电力行业经营状况继续向好,盈利能力继续提升,电力、热力生产和供应业规模以上企业利润仍保持高速增长。

二、电力投资和建设情况

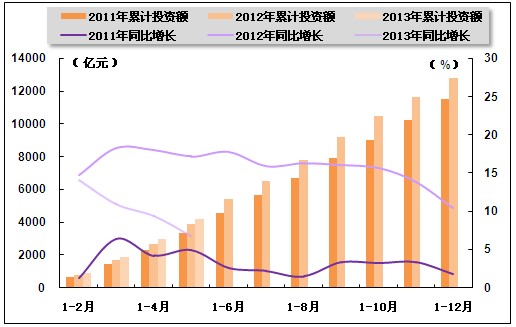

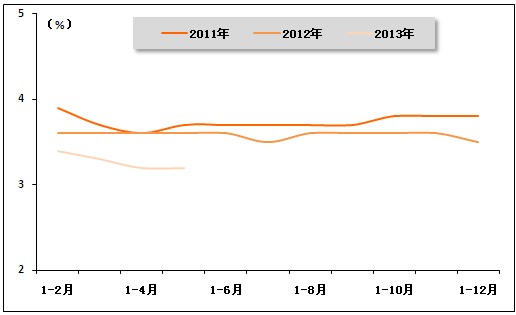

2013年以来,电力、热力生产和供应业固定资产投资增速仍明显低于全社会固定资产投资增速,且呈现持续回落态势。具体来看,2013年1-5月份,全国固定资产投资(不含农户)131211亿元,同比名义增长20.4%,增速比1-4月份回落0.2个百分点。其中,电力、热力生产和供应业固定资产投资完成额为4193亿元,同比增长6.8%,增速比1-4月份回落2.6个百分点,比上年同期回落10.4个百分点;占全社会固定资产投资的比重为3.2%,与1-4月份持平,与上年同期相比下降0.4个百分点。

图1 2011-2013年电力行业各月累计固定资产投资额及同比增长变动趋势比较

图2 2011-2013年电力行业各月累计投资占全国总投资比重走势

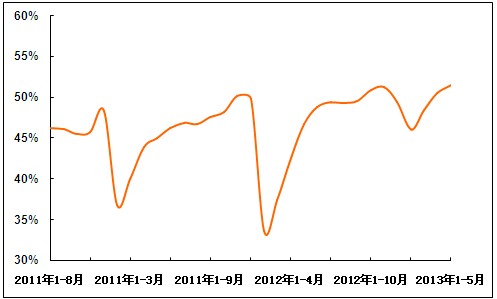

2013年1-5月份,电源、电网投资延续分化态势,电源基本建设投资完成额同比小幅下降;因交直流特高压进入交货高峰期,电网基本建设投资完成额较上年同期继续较快增长。2013年1-5月份,全国电源基本建设完成投资1127亿元,同比下降1.4%;电网基本建设完成投资1201亿元,同比则增长19.7%;占电力基本建设投资完成额的比重为51.6%,高于电源投资占比。

图3 2011年8月-2013年5月电网基本建设投资占电力基本建设投资完成额比重走势

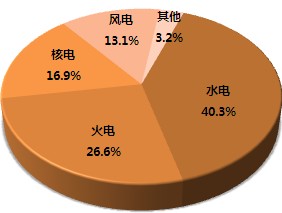

从电源投资结构来看,2013年1-5月份,水电完成投资454亿元,同比增长2.3%,自2013年以来首次恢复正增长;占电源投资的比重为40.3%,与上年同期相比提高1.5个百分点。火电完成投资300亿元,同比增速放缓至1.6%;所占比重为26.6%,与上年同期相比提高0.6个百分点。核电完成投资190亿元,同比继续大幅下降25.1%;所占比重为16.9%,与上年同期相比下降5.3个百分点。在国家相关鼓励政策的推动下,同时随着风电项目投资造价的下降,风电完成投资147亿元,同比增长3.1%;所占比重为13.1%,与上年同期相比提高0.6个百分点。

图4 2013年1-5月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

2013年以来,全国重点电力建设项目进展顺利,随着水电项目的集中投产,电源新增生产能力与上年同期相比明显增加,电力供应能力持续增强。具体来看,2013年1-5月份,全国电源新增生产能力(正式投产)2466万千瓦,比上年同期多投产635万千瓦。其中,水电新增生产能力684万千瓦,比上年同期多投产390万千瓦;火电新增生产能力1227万千瓦,与上年同期相比微降1万千瓦;风电新增生产能力343万千瓦,比上年同期多投产45万千瓦;太阳能发电新增生产能力103万千瓦;另外,随着宁德核电一期工程1号机组正式投入商业运行,核电新增生产能力109万千瓦。

分省来看,新投产电源项目主要集中在江苏(345万千瓦,其中火电332万千瓦)、四川(330万千瓦,其中水电270万千瓦)、云南(215万千瓦,其中水电183万千瓦)和河北(173万千瓦,其中火电156万千瓦)。

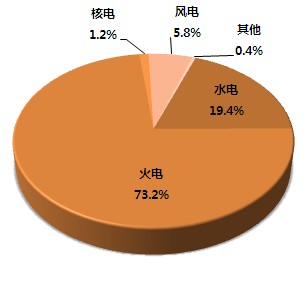

截止2013年5月底,全国6000千瓦及以上电厂发电设备容量达到113402万千瓦,同比增长8.9%;其中,水电21958万千瓦,同比增长9.4%,占总装机容量的比重为19.4%;火电83041万千瓦,同比增长7.3%,占总装机容量的比重为73.2%;核电为1367万千瓦,同比增长8.7%,占总装机容量的比重为1.2%;并网风电6551万千瓦,同比增长27.8%,占总装机容量的比重为5.8%。

图5 2013年5月末发电设备容量结构

2、发电量情况

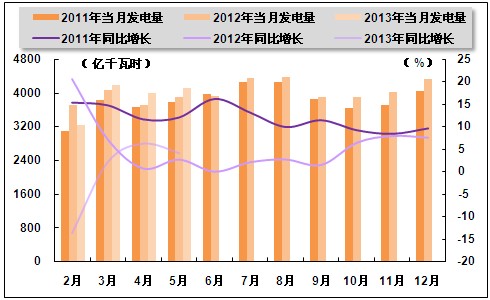

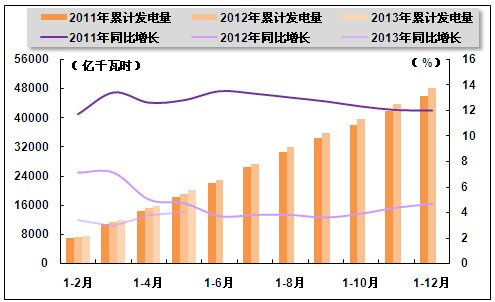

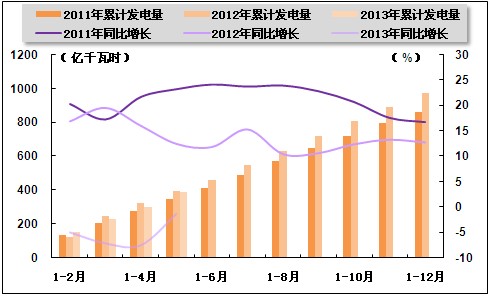

2013年1-5月份,受电力需求低迷影响,全社会累计发电量增速仍保持较低水平。具体来看,2013年1-5月份,全国规模以上发电企业累计完成发电量20018亿千瓦时,同比增长4.0%,增速与1-4月份相比上升0.2个百分点,与上年同期相比回落0.7个百分点,降幅继续收窄。其中,5月份,全国规模以上发电企业发电量4104亿千瓦时,同比增长4.1%,增速环比下降2.1个百分点,与上年同期相比上升1.4个百分点。

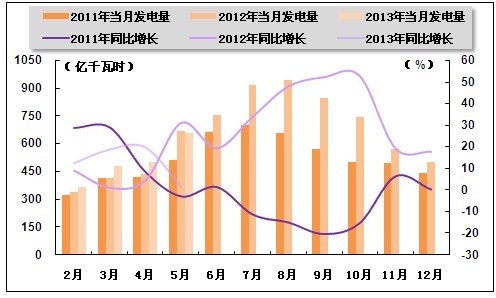

图6 2011-2013年各月总发电量及同比增长率变动趋势比较

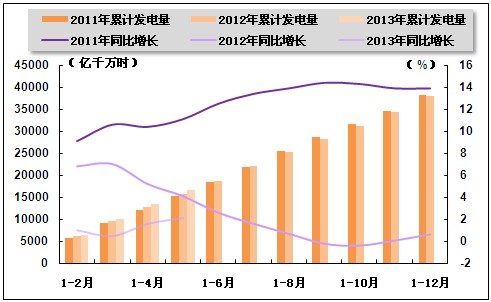

图7 2011-2013年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

2013年1-5月份,电源结构基本稳定,随着新增装机容量的较快增长,风电发电量占比明显提升。具体来看,2013年1-5月份,水电发电量占全部发电量的比重为12.3%,与上年同期相比提高0.5个百分点;火电发电量占全部发电量的比重为82.8%,与上年同期相比下降1.0个百分点;核电发电量占全部发电量的比重为1.9%,与上年同期相比下降0.2个百分点;风电发电量占全部发电量的比重为3.0%,与上年同期相比提高0.7个百分点。

图8 2013年1-5月份电源结构

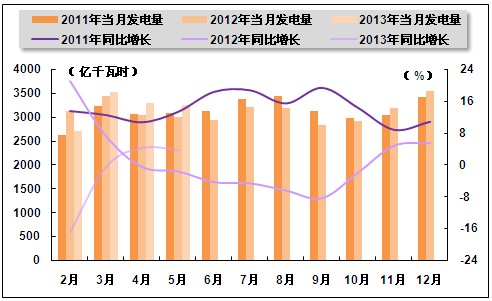

火电生产方面,2013年5月份,火电单月发电量仍延续上月的增长态势,累计发电量增速则继续稳步增长。2013年1-5月份,全国累计完成火电发电量16659亿千瓦时,同比增长2.1%,增速与1-4月份相比上升0.5个百分点,与上年同期相比回落2.0个百分点。其中,5月份,全国共完成火力发电量3256亿千瓦时,同比增长3.7%,增速环比回落0.5个百分点,上年同期为同比下降1.5%。

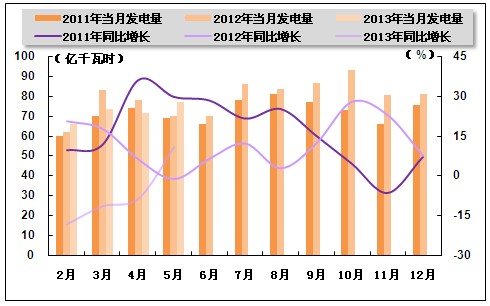

图9 2011-2013年各月火电发电量及同比增长率变动趋势比较

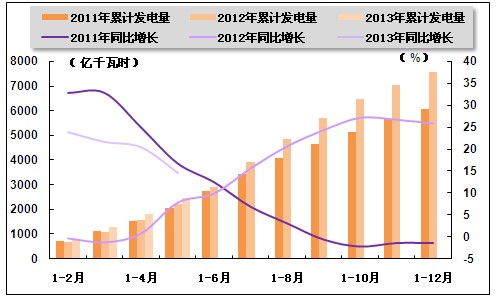

图10 2011-2013年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,虽然5月份全国降雨量明显好转,但水电单月及累计发电量增速明显回落,主要是因为1-4月份全国降雨偏少,且由于去年5月开始主要流域来水较好,水电发电量较快恢复,基数较高。具体来看,2013年1-5月份,水电累计发电量2465亿千瓦时,同比增长14.6%,增速与1-4月份相比回落5.9个百分点,与上年同期相比上升6.8个百分点。其中,5月份,全国水电发电量完成656亿千瓦时,同比增长1.4%,增速环比回落18.4个百分点,与上年同期相比回落29.7个百分点。

图11 2011-2013年各月水电发电量及同比增长变动趋势比较

图12 2011-2013年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,积极促进新能源发电,节约和代替部分化石能源,是保障我国能源安全、优化能源结构、促进国家经济与社会可持续发展、保护生态环境、应对气候变化、调整产业结构的战略选择。

2013年1-5月份,核电累计完成发电量388亿千瓦时,同比下降1.5%,降幅与1-4月份相比收窄6.1个百分点,主要得益于新机组投产;其中,5月份,全国共完成核电发电量77亿千瓦时,同比增长10.7%。

2013年1-5月份,随着风电装机容量的较快增长,风电累计完成发电量597亿千瓦时,同比增长40.7%,增速与1-4月份相比上升1.2个百分点,与上年同期相比上升16.5个百分点;其中,5月份,全国共完成风电发电量129亿千瓦时,同比增长42.3%,增速环比回落29.6个百分点,与上年同期相比上升20.0个百分点。

图13 2011-2013年各月核电发电量及同比增长变动趋势比较

图14 2011-2013年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

随着电网投资规模的不断扩大,我国电网建设成果显著,电网供售电能力及跨区域输送能力不断增强,大范围优化配置资源能力持续提高。2013年1-5月份,全国电网建设新增220千伏及以上变电容量5832万千伏安、线路长度10480千米。

2013年1-5月份,全国电网售电量17499亿千瓦时,比上年同期增长6.4%。全国主要电网统调发受电量19630亿千瓦时,最高发受电电力合计67559万千瓦,分别比上年同期增长5.38%(日均)和13.42%。

2、跨省跨区送电情况

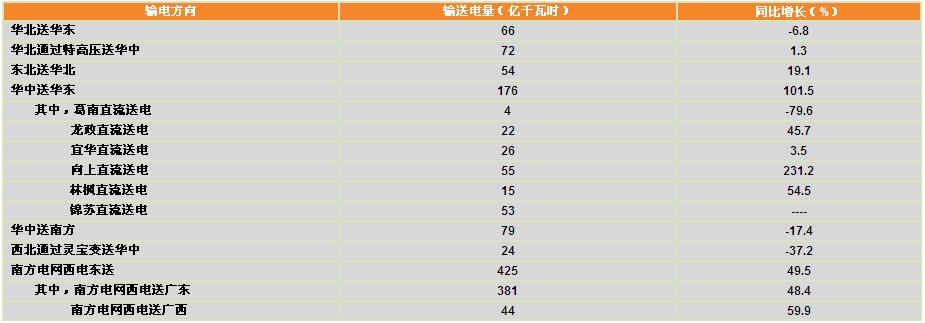

全国跨区跨省送电继续稳定增长。2013年1-5月份,全国跨区送电完成778亿千瓦时,同比增长11.1%。全国各省送出电量合计2811亿千瓦时,同比增长10.8%。全国进出口电量101亿千瓦时,同比增长21.3%。其中,进口电量24亿千瓦时,与上年同期持平;出口电量77亿千瓦时,同比增长29.8%。

从送电方向来看,2013年1-5月份,华北送华中(特高压)72亿千瓦时,同比增长1.3%;华北送华东66亿千瓦时,同比下降6.8%;东北送华北54亿千瓦时,同比增长19.1%;华中送华东176亿千瓦时,同比增长101.5%,华中送南方79亿千瓦时,同比下降17.4%;西北送华中24亿千瓦时,同比下降37.2%;三峡送出电量240亿千瓦时,同比下降7.3%。

1-5月份,南方电网西电东送425亿千瓦时,同比增长49.5%;西电送广东381亿千瓦时,同比增长48.4%;西电送广西44亿千瓦时,同比增长59.9%。

2013年1-5月份全国跨区域送电情况表

五、用电市场情况

1、用电量情况

2013年1-5月份,全社会用电量20573亿千瓦时,同比增长4.9%,增速与1-4月份相比略有提升。其中,5月份,全社会用电量4269亿千瓦时,同比增长5.0%,增速环比回落1.8个百分点。分析认为,5月份用电增速略有放缓,主要是受五一长假因素、天气因素和工业生产用电周期影响。未来随着气温升高和我国国民经济温和回升,用电需求增速有望继续回升。

2、用电结构情况

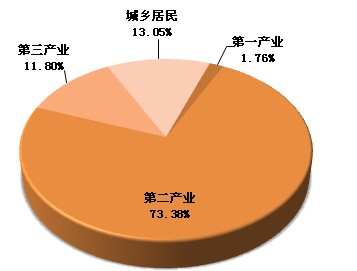

尽管用电量增速总体放缓,但我国用电结构依旧呈现积极变化,第三产业用电量增速仍快于第一和第二产业。2013年1-5月份,第一产业用电量362亿千瓦时,同比增长1.1%;第二产业用电量15098亿千瓦时,同比增长4.7%;第三产业用电量2428亿千瓦时,同比增长9.1%;城乡居民生活用电量2686亿千瓦时,同比增长2.8%。第一、第二、第三产业及城乡居民累计用电量分别占全社会用电量的比重为1.8%、73.4%、11.8%、13.1%,与上年同期相比,第一产业持平,第二产业和城乡居民生活用电分别下降0.1个百分点、0.2个百分点,第三产业提高0.5个百分点。

图15 2013年1-5月份全社会用电结构

从工业用电情况来看,2013年1-5月份,全国工业用电量14839亿千瓦时,同比增长4.6%,增速与1-4月份相比回落0.04个百分点,与上年同期相比上升0.9个百分点;占全社会用电量的比重为72.1%。其中,轻、重工业用电量分别为2447亿千瓦时和12393亿千瓦时,同比分别增长5.1%和4.5%,增速分别比1-4月份上升0.6个百分点和回落0.2个百分点,分别比上年同期上升1.9个和0.7个百分点;占全社会用电量的比重分别为11.9%和60.2%。虽然与上年同期相比,工业、轻工业和重工业用电量均略有提高,但与1-4月份相比,重工业用电量增速放缓,工业用电量增速也呈现下滑态势。

从高载能行业用电情况来看,2013年1-5月份,化学原料制品、非金属矿物制品、黑色金属冶炼、有色金属冶炼四大高载能行业用电量合计6487亿千瓦时,同比增长4.6%,增速与1-4月份相比回落0.3个百分点,与上年同期相比上升3.2个百分点,用电量占全社会用电量的比重为31.5%。其中,化工行业用电量1568亿千瓦时,同比增长4.6%;建材行业用电量1141亿千瓦时,同比增长2.5%;黑色金属冶炼行业用电量2173亿千瓦时,同比增长4.2%;有色金属冶炼行业1605亿千瓦时,同比增长6.7%。建材、钢铁和有色行业用电增速分别比上年同期上升3.9个百分点、8.7个百分点和0.1个百分点,化工行业用电增速回落3.0个百分点。

3、区域用电情况

从各区域的用电量增长情况来看,2013年1-5月份,上海市用电量依旧微幅下滑,其他省市累计用电量均保持增长态势。2013年1-5月份,全社会用电量同比增速超过全国平均水平的省份有15个,其中,增速超过10%的省份依次为:新疆(30.4%)、青海(11.6%)、云南(11.5%)和甘肃(11.2%)。另外,上海市用电量同比下降0.3%。

六、主要技术经济指标完成情况

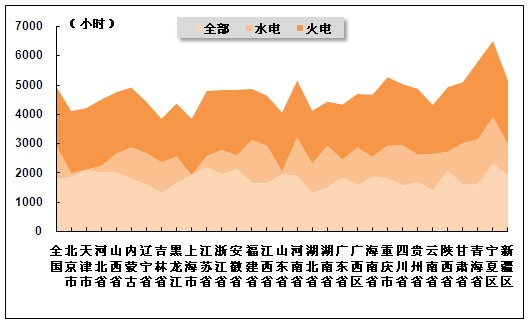

发电设备平均利用小时数主要取决于用电量和电力装机容量的增长情况。近年来,受宏观经济形势影响以及全国电力装机容量的快速增长,电力行业的发电设备平均利用小时数存在波动。2013年以来,发电装机容量增速持续高于用电量增速,全国发电设备利用小时数同比保持下降态势。2013年1-5月份,全国发电设备累计平均利用小时1798小时,与上年同期相比降低56小时,降幅比1-4月份扩大5小时。

分类型看,1-5月份,全国水电设备平均利用小时1147小时,与上年同期相比增长78小时,增幅比;在水电装机容量最大的7个省份中,广西、贵州、青海与上年同期相比分别增加499小时、419小时和243小时;湖北同比减少216小时,与1-4月份相比扩大100小时。全国火电设备平均利用小时2025小时,与上年同期相比降低73小时;火电装机容量超过3000万千瓦的10个省份(内蒙古除外)的火电设备利用小时数均比上年同期有所下降,其中下降较多的分别为广东(下降185小时)、河南(下降180小时)及辽宁(下降162小时)。

2013年6月,国家发展改革委部署2013年全国电力迎峰度夏工作,提出要采取综合措施,千方百计缓解窝电矛盾,尽力消纳水电等清洁能源,提高清洁能源利用水平,因此如果汛期来水较好,水电发电设备利用小时仍有望保持较高水平。

图16 2013年1-5月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2013年1-5月份,全国供电煤耗率为319克/千瓦时,比上年同期下降4克/千瓦时。全国发电厂累计厂用电率5.1%,其中水电0.5%,火电5.9%。

七、企业经营情况

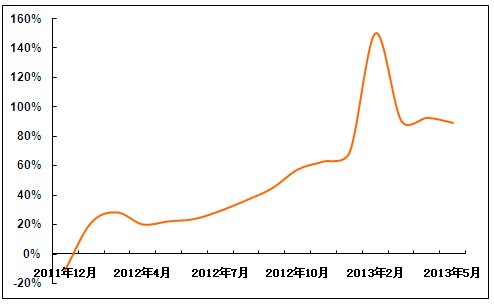

2013年1-5月份,全国电力供需平衡,发、用电量仍保持增长态势,电力行业主营业务收入稳定增长;同时,因主要燃料价格继续小幅下滑,水电出力维持较好水平,电力行业盈利能力持续提升,企业利润增速继续快速增长。国家统计局2013年6月27日发布数据显示,2013年1-5月份,全国规模以上工业企业实现利润20813亿元,比去年同期增长12.3%,增速比1-4月份上升0.9个百分点。在41个工业大类行业中,在41个工业大类行业中,33个行业主营活动利润比去年同期增长,6个行业比去年同期减少,1个行业由去年同期亏损转为盈利,1个行业亏损比去年同期减少。其中,电力、热力生产和供应业主营业务收入21446亿元,同比增长6.5%;实现利润总额1260亿元,同比增长89.1%;实现主营活动利润总额1163亿元,同比增长114.3%。

图17 2011年12月-2013年5月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网相关研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4