一、电力行业整体运行情况

2014年1-11月份,电力行业整体运行平稳,全国电力供需形势总体宽松。具体来看,电力、热力生产和供应业固定资产投资平稳较快增长,但电源、电网投资继续分化。全社会用电量保持低速增长态势,工业及高耗能行业用电量增速同比均继续回落。全社会发电量增速放缓,但电源结构继续优化,清洁能源发电量占比继续提升,火电发电量占比则继续下降。全国跨区、跨省送电保持平稳较快增长,南方电网“西电东送”电量依旧快速增长。此外,电力行业经营状况继续向好,规模以上企业利润保持较快增长。

二、电力投资和建设情况

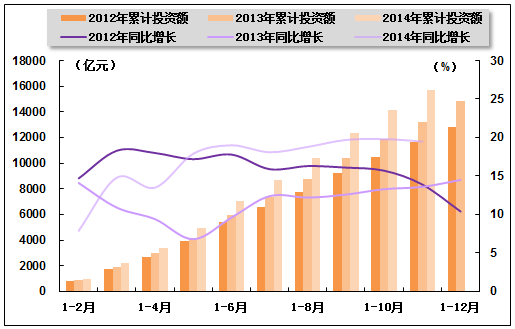

2014年1-11月份,电力、热力生产和供应业固定资产投资增速保持平稳较快增长,且仍高于全社会固定资产投资增速,占全社会固定资产投资的比重同比继续提升。国家统计局数据显示,2014年1-11月份,全国固定资产投资(不含农户)451,068亿元,同比名义增长15.8%,增速与今年1-10月份相比回落0.1个百分点,与上年同期相比回落4.1个百分点。其中,电力、热力生产和供应业固定资产投资完成额为15,730亿元,同比增长19.5%,增速与今年1-10月份相比回落0.3个百分点,与上年同期相比上升5.9个百分点;占全社会固定资产投资的比重为3.5%,与今年1-10月份基本持平,与上年同期相比上升0.1个百分点。

2012-2014年电力行业各月累计固定资产投资额及同比增长变动趋势比较图

2012年-2014年电力行业各月累计投资占全国总投资比重走势比较图

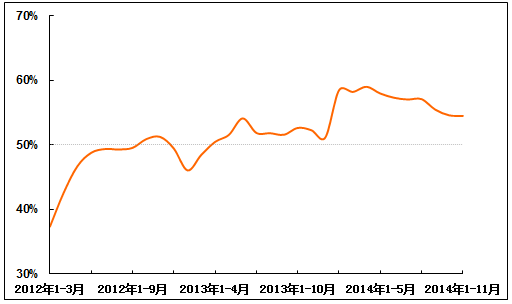

从电力投资结构来看,电源、电网投资继续分化,电源投资仍处于负增长区间,与上年同期相比占比明显下降;电网投资规模则不断扩大,占比仍处于50%以上的较高水平。。中国电力企业联合会数据显示,2014年1-11月份,全国电源工程完成投资2,887亿元,同比下降6.2%,占电力基本建设投资完成额的比重为45.5%。电网基本建设完成投资3,460亿元,同比增长2.6%,占电力基本建设投资完成额的比重为54.5%。

2012年3月-2014年11月电网基本建设投资占电力基本建设投资完成额比重走势图

另外,从电源投资结构来看,风电投资保持较快增长,占电源总投资的比重与上年同期相比明显提升;水电投资同比大幅回落,占比与上年同期相比则显著下滑;另外,火电、核电投资增速也均保持下滑态势,但与上年同期相比,火电投资占比略有提高,核电投资占比略有下降。中国电力企业联合会数据显示,2014年1-11月份,水电完成投资785亿元,同比下降28.5%;占电源投资的比重为27.2%,与上年同期相比下降8.5个百分点。火电完成投资783亿元,同比下降1.0%;所占比重为27.1%,与上年同期相比提高1.4个百分点。核电完成投资470亿元,同比下降10.4%;所占比重为16.3%,与上年同期相比下降0.8个百分点。风电完成投资740亿元,同比增长51.2%;所占比重为25.6%,与上年同期相比提高9.7个百分点。

2014年1-11月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

受水电投产规模明显缩小影响,全国新增发电装机容量同比略有下降。中国电力企业联合会数据显示,2014年1-11月份,全国电源新增发电装机容量6,706万千瓦,较上年同期少投产225万千瓦,同比下降3.2%。其中,水电新增装机1,821万千瓦,较上年同期少投产650万千瓦,同比下降26.3%;火电新增装机3,405万千瓦,较上年同期多投产449万千瓦,同比增长15.2%;风电新增生产能力930万千瓦,较上年同期少投产49万千瓦,同比下降5.5%。另外,新增核电装机329万千瓦,新增太阳能发电装机容量221万千瓦。

分省来看,1-11月份,新投产电源项目主要集中在云南省(896万千瓦,其中水电805万千瓦)、四川省(707万千瓦,其中水电684万千瓦)、浙江省(675万千瓦,其中火电657万千瓦)、甘肃省(434万千瓦,其中火电251万千瓦)、新疆省(362万千瓦,其中火电241万千瓦)、安徽省(307万千瓦,其中火电241万千瓦)、江苏省(298万千瓦,其中火电221万千瓦)、北京省(294万千瓦,其中火电294万千瓦)、湖北省(289万千瓦,其中火电247万千瓦)和辽宁省(254万千瓦,其中核电112万千瓦)。

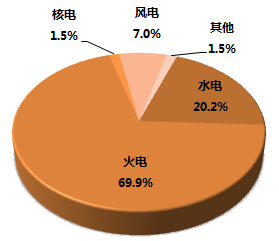

截至2014年11月末,全国6,000千瓦及以上电厂发电装机容量达到128,385万千瓦,同比增长8.8%,保持平稳增长。其中,水电25,924万千瓦,同比增长9.1%,占总装机容量的比重为20.2%,占比与上年同期基本持平;火电89,725万千瓦,同比增长5.8%,所占比重为69.9%,与上年同期相比下降2.0个百分点;核电为1,878万千瓦,同比增长28.6%,所占比重为1.5%,与上年同期相比提高0.2个百分点;并网风电8,931万千瓦,同比增长24.7%,所占比重为7.0%,与上年同期相比提高0.9个百分点。

2014年11月末发电设备容量结构图

2、发电量情况

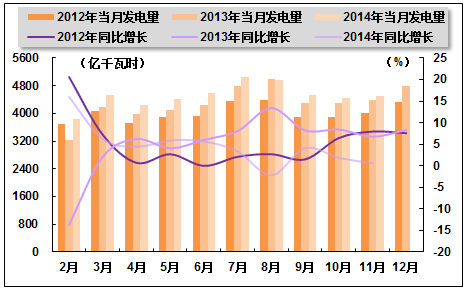

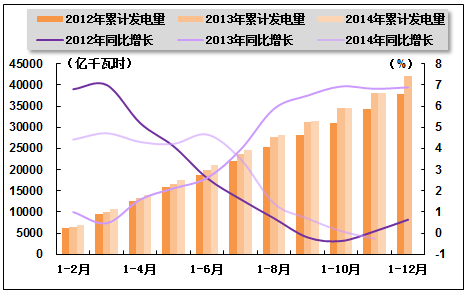

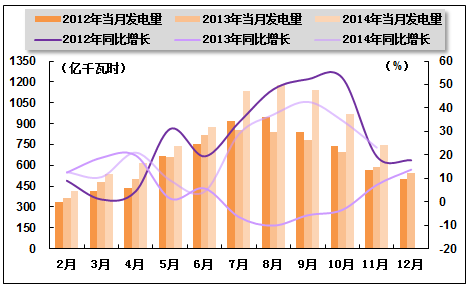

因用电需求不旺,全社会单月、累计发电量增速同比均继续放缓。国家统计局数据显示,2014年1-11月份,全国规模以上发电企业累计完成发电量49,746亿千瓦时,同比增长3.9%,增速与今年1-10月份相比回落0.3个百分点,与上年同期相比回落3.1个百分点。其中,11月份,全国规模以上发电企业发电量4,487亿千瓦时,同比增长0.6%,增速环比回落1.8个百分点,与上年同期相比回落6.2个百分点。

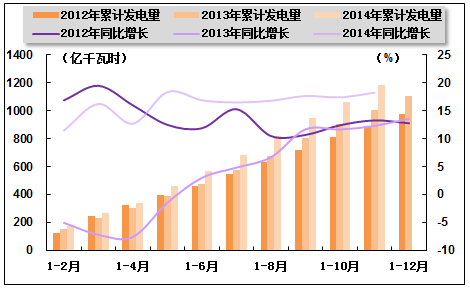

2012-2014年各月总发电量及同比增长率变动趋势比较图

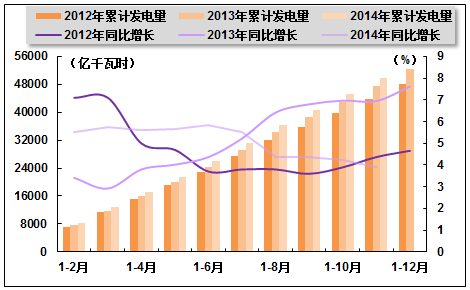

2012-2014年各月累计总发电量及同比增长率变动趋势比较图

3、电源结构情况

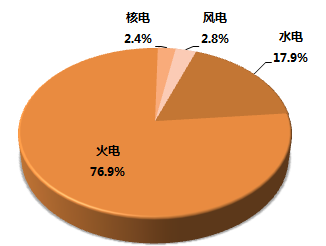

2014年1-11月份,电源结构继续优化,与上年同期相比,清洁能源发电量占比持续提升,火电发电量占比则继续下降。国家统计局数据显示,2014年1-11月份,水电、核电、风电发电量分别占全部发电量的比重为17.9%、2.4%和2.8%,与上年同期相比分别提高2.9个百分点、0.3个百分点和0.2个百分点;同期,火电发电量占全部发电量的比重为76.9%,与上年同期相比下降3.4个百分点。

2014年1-11月份电源结构图

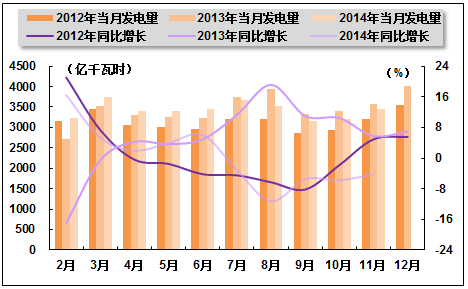

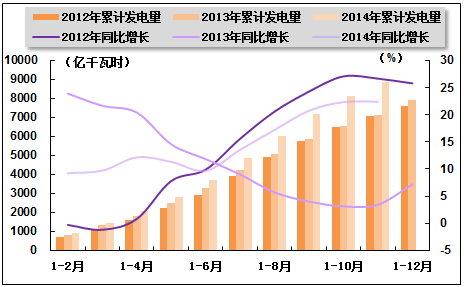

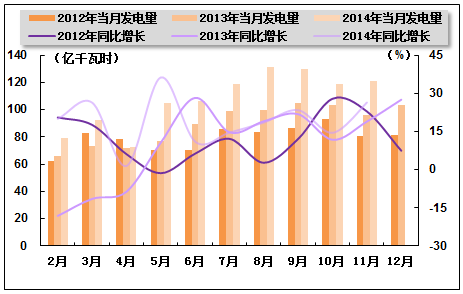

火电生产方面,受用电需求不旺等因素影响,火电单月发电量连续5个月同比下降,累计发电量也自2012年11月以来首次呈现负增长。国家统计局数据显示,2014年1-11月份,全国累计完成火电发电量38,066亿千瓦时,同比下降0.3%,上年同期为同比增长6.8%。其中,11月份,全国共完成火力发电量3,455亿千瓦时,同比下降4.2%,降幅环比收窄1.6个百分点,上年同期为同比增长5.8%。

2012-2014年各月火电发电量及同比增长率变动趋势比较图

2012-2014年各月累计火电发电量及同比增长率变动趋势比较图

水电生产方面,受云南、四川等西南省份水电装机容量增加,以及湖北、广西、贵州等省份上年同期来水偏枯、基数低等因素共同作用,水电单月发电量连续五个月高速增长,累计发电量也继续较快增长。国家统计局数据显示,2014年1-11月份,水电累计发电量8,873亿千瓦时,同比增长22.4%,增速与今年1-10月份相比上升0.1个百分点,与上年同期相比上升19.0个百分点。其中,11月份,全国水电发电量完成746亿千瓦时,同比增长23.1%,增速环比回落11.6个百分点,与上年同期相比上升了15.9%。

2012-2014年各月水电发电量及同比增长变动趋势比较图

2012-2014年各月累计水电发电量及同比增长变动趋势比较图

核电和其他新能源发电方面,受新机组投产影响,核电单月、累计发电量均保持15%以上的较快增长速度。国家统计局数据显示,2014年1-11月份,核电累计发电量1,186亿千瓦时,同比增长18.3%,增速与今年1-10月份相比上升0.9个百分点,与上年同期相比上升6.0个百分点。其中,11月份,核电发电量121亿千瓦时,同比增长26.4%,增速环比上升11.9个百分点,与上年同期相比上升7.5个百分点。

从风电发电来看,虽然往年弃风较多的地区今年弃风率有所下降,但因大部分地区来风少、风速下降,风电单月、累计发电量增速同比仍明显放缓。2014年1-11月份,风电累计完成发电量1,378亿千瓦时,同比增长10.0%,增速与今年1-10月份相比上升0.3个百分点,与上年同期相比回落29.2个百分点;其中,11月份,风电发电量156亿千瓦时,同比增长12.2%,增速环比回落5.0个百分点,与上年同期相比回落26.5%。

2012-2014年各月核电发电量及同比增长变动趋势比较图

2012-2014年各月累计核电发电量及同比增长变动趋势比较图

四、电力供应与销售情况

1、电网供、售电情况

随着电网投资规模持续扩大,特高压建设提速、电网供售电能力及跨区域输送能力持续增强,我国大范围优化配置资源能力不断提高。中国电力企业联合会数据显示,2014年1-11月份,全国建设新增220千伏及以上变电容量19,403万千伏安、输电线路长度32,026千米。

2014年1-11月份,全国电网售电量41,407亿千瓦时,比上年同期增长1.9%。全国主要电网统调发受电电量47,570亿千瓦时,最高发受电电力合计79,512万千瓦,分别比上年同期增长3.1%(日均)和2.6%。

2、跨省跨区送电情况

全国跨区、跨省送电保持平稳较快增长。中国电力企业联合会数据显示,2014年1-11月份,全国跨区送电完成2,549亿千瓦时,同比增长14.7%。全国各省送出电量合计7,994亿千瓦时,同比增长11.7%。

从送电方向来看,2014年1-11月份,华北送华中(特高压)91亿千瓦时,同比增长3.1%;华北送华东146亿千瓦时,同比下降2.9%;内蒙古送西北(宁夏、陕西)32亿千瓦时,同比增长23.7%;东北送华北196亿千瓦时,同比增长23.2%;华中送华东995亿千瓦时,同比增长23.5%;华中送南方232亿千瓦时,同比增长1.6%;西北送华北和华中合计485亿千瓦时,同比增长19.2%。三峡电厂送出电量929亿千瓦时,同比增长18.8%。

因西南地区水电装机容量增加且来水偏荣,水电发电量大幅增加,“西电东送”电量继续快速增长。2014年1-11月份,南方电网“西电东送”电量1,450亿千瓦时,同比增长33.9%;西电送广东1,331亿千瓦时,同比增长33.4%;西电送广西119亿千瓦时,同比增长39.8%。

2014年11月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 195 | 2,549 | 11.5 | 14.7 |

| 华北通过特高压送华中 | 8 | 91 | 3.1 | |

| 华北送华东 | 14 | 146 | 34.8 | -2.9 |

| 东北送华北 | 17 | 196 | -14 | 23.2 |

| 华中送华东 | 60 | 995 | 7.7 | 23.5 |

| 其中,葛南直流送电 | 1 | 29 | 314.9 | -20.9 |

| 龙政直流送电 | 6 | 118 | 31.6 | 9.6 |

| 宜华直流送电 | 8 | 106 | 182.2 | 7.9 |

| 向上直流送电 | 14 | 302 | -59.8 | 2.8 |

| 林枫直流送电 | 4 | 94 | 176.8 | 70.1 |

| 锦苏直流送电 | 27 | 345 | 136.7 | 61.4 |

| 华中送南方 | 17 | 232 | 1.1 | 1.6 |

| 西北通过灵宝变送华中 | 7 | 68 | 39.4 | 11.9 |

| 南方电网西电东送 | 140 | 1,590 | 4.8 | 30.7 |

| 其中,西电送广东 | 128 | 1,459 | 11.5 | 31.1 |

| 西电送广西 | 11 | 131 | -37.7 | 26.2 |

3、电力进出口情况

进、出口电量降幅有所收窄。2014年1-11月份,全国进出口电量230亿千瓦时,同比下降7.2%,降幅与今年1-10月份相比收窄1.2个百分点。其中,进口电量56亿千瓦时,同比下降13.6%,降幅与今年1-10月份相比收窄0.6个百分点;出口电量175亿千瓦时,同比下降5.0%,降幅与今年1-10月份相比收窄1.4个百分点。

五、用电市场情况

1、用电量情况

全社会用电量仍保持低速增长态势。国家能源局数据显示,2014年1-11月份,全社会用电量50,116亿千瓦时,同比增长3.8%,增速与今年1-10月份相比回落0.1个百分点,与上年同期相比回落3.7个百分点。其中,11月份,全社会用电量4,632亿千瓦时,同比增长3.3%,增速环比上升0.2个百分点,但与上年同期相比回落5.2个百分点。

2、用电结构情况

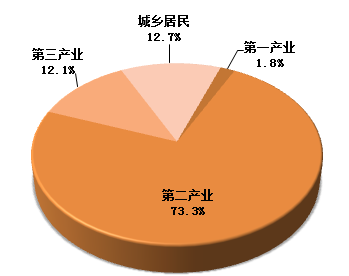

从各产业用电情况来看,2014年1-11月份,除第一产业用电量增速略有回升外,其他产业用电量增速均呈现回落态势。国家能源局数据显示,2014年1-11月份,第一产业用电量925亿千瓦时,同比增长0.4%,增速与上年同期相比上升0.3个百分点。第二产业用电量36,744亿千瓦时,同比增长3.8%,增速与上年同期相比回落3.1个百分点。第三产业用电量6,071亿千瓦时,同比增长6.1%,增速与上年同期相比回落4.7个百分点。城乡居民生活用电量6,376亿千瓦时,同比增长2.0%,增速与上年同期相比回落7.4个百分点。第一、第二、第三产业及城乡居民生活累计用电量分别占全社会用电量的比重为1.8%、73.3%、12.1%、12.7%,与上年同期相比,第一产业、城乡居民生活用电量占比分别下降0.1、0.2个百分点,第三产业用电量占比提高0.2个百分点,第二产业则与上年同期持平。

2014年1-11月份全社会用电结构图

从工业用电情况来看,因工业经济运行相对疲弱,工业用电量增速同比继续回落。国家能源局数据显示,2014年1-11月份,全国工业用电量36,094亿千瓦时,同比增长3.7%,增速与上年同期相比回落3.1个百分点;占全社会用电量的比重为71.1%。其中,轻工业用电量6,060亿千瓦,同比增长4.2%,增速与上年同期相比回落2.1个百分点;占全社会用电量的比重为12.1%。重工业用电量30,033亿千瓦时,同比增长3.6%,增速与上年同期相比回落3.3个百分点;占全社会用电量的比重为59.9%。

从高耗能行业用电情况来看,四大高耗能行业用电量增速总体呈现放缓态势。国家能源局数据显示,2014年1-11月份,化学原料制品、非金属矿物制品、黑色金属冶炼、有色金属冶炼四大高载能行业用电量合计1.57万亿千瓦时,同比增长3.8%,增速与上年同期相比回落1.9个百分点;合计用电量占全社会用电量的比重为31.3%,对全社会用电量增长的贡献率为32.2%。其中,化工行业用电量3,822亿千瓦时,同比增长4.7%,增速与上年同期相比回落0.5个百分点;建材行业用电量3,033亿千瓦时,同比增长6.1%,增速与上年同期相比提高0.2个百分点;黑色金属冶炼行业用电量5,056亿千瓦时,同比增长1.4%,增速与上年同期相比回落5.7个百分点,对全社会用电量增长的贡献率仅为3.9%;有色金属冶炼行业3,800亿千瓦时,同比增长4.6%,增速与上年同期持平。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会数据显示,2014年1-11月份,除上海市和山西省外,全国各省市累计用电量均表现为正增长。具体来看,用电量增速高于全国平均水平(3.7%)的省份有13个,其中,增速高于10%的省份有新疆维吾尔族自治区(13.4%)和内蒙古自治区(10.7%);全社会用电量增速最低的三个省份分别为上海市(-3.7%)、山西省(-0.3%)和湖南省(0.1%)。

六、主要技术经济指标完成情况

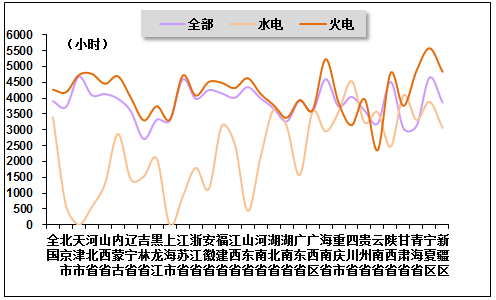

2014年以来,因发电装机容量快速增长,而市场需求增长缓慢,全国发电设备平均利用小时持续下滑。中国电力企业联合会数据显示,2014年1-11月份,全国发电设备累计平均利用小时为3,906小时,与上年同期相比下降222小时,降幅与今年1-10月份相比扩大23个小时。

分类型看,2014年1-11月份,全国水电设备平均利用小时3,394小时,与上年同期相比提高300小时;在水电装机容量超过1,000万千瓦的7个省份中,青海省、云南省水电设备利用小时同比分别下降327小时、184小时,贵州省、广西壮族自治区、湖北省和四川省水电设备利用小时同比分别提高1,211小时、881小时、511小时和361小时。

同期,全国火电设备平均利用小时4,272小时,与上年同期相比下降262小时,降幅比1-10月份扩大27小时。分省市来看,宁夏回族自治区和海南省火电设备利用小时分别达到5,582小时和5,233小时,青海省、新疆维吾尔族自治区、陕西省、河北省、天津市、江苏省火电设备利用小时均超过4,700小时,云南省、四川省火电设备利用小时则均低于3,200小时;另外,与上年同期相比,共有21个省份火电设备利用小时同比下降,其中,贵州省、重庆市下降幅度分别达到1,153小时、1,038小时。

另外,2014年1-11月份,全国核电设备平均利用小时6,795小时,与上年同期相比下降400小时。全国风电设备平均利用小时1,685小时,与上年同期相比下降204小时;分省市来看,全国各省市风电设备利用小时均有所下降,其中青海省、新疆维吾尔族自治区同比降幅较大,分别为1,186小时和469小时。

2014年1-11月全国各地区发电设备累计平均利用小时比较图

电力行业节能减排成效显著。2014年1-11月份,全国供电煤耗率为318克/千瓦时,比上年同期下降3克/千瓦时。全国发电厂累计厂用电率5.0%,其中水电0.4%,火电6.0%。

七、企业经营情况

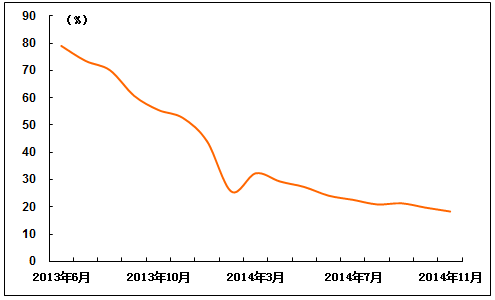

2014年1-11月份,全社会发、用电量均保持低速增长,同时受电价调整等因素影响,电力行业主营业务收入增速持续回落;但因主要燃料价格持续走低,发电成本压力持续缓解,同时收水电增值税调整政策出台影响,电力行业整体经营状况继续向好,利润总额仍保持平稳较快增长。不过,因上年同期基数较高,同时由于环保压力导致行业节能减排投入增加,电力行业利润总额增速同比大幅下滑,逐步向合理水平回归。国家统计局数据显示,2014年1-11月份,全国规模以上工业企业实现利润总额56,208亿元,同比增长5.3%,增速与今年1-10月份相比回落1.4个百分点。在41个工业大类行业中,33个行业利润总额同比增长,8个行业同比下降。其中,电力、热力生产和供应业主营业务收入为51,415亿元,同比增长3.0%,增速与今年1-10月份相比回落0.3个百分点;实现利润总额3,916亿元,同比增长18.3%,增速与今年1-10月份相比回落1.4个百分点,实现主营活动利润总额3,312亿元,同比增长18.4%,增速与今年1-10月份相比回落1.4个百分点。

2013年6月-2014年11月电力、热力生产和供应业利润增长变化趋势图

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4