一、电力行业整体运行情况

2017年1-11月份,电力行业运行整体平稳,全国电力供需总体宽松。从主要运行指标来看,电力、热力生产和供应业固定资产投资降幅有所扩大,电源首现负增长、电网投资继续下降但降幅略有收窄。全国发电装机容量增速放缓,新能源发电装机容量占比同比不断提高。全社会累计发电量增速放缓,而全社会用电量累计增速同比提高,其中,工业和制造业用电量同比增长,但增速均低于全社会用电量。此外,电力行业经营压力依旧较大,利润总额降幅较上年同期仍有所扩大。

二、电力投资和建设情况

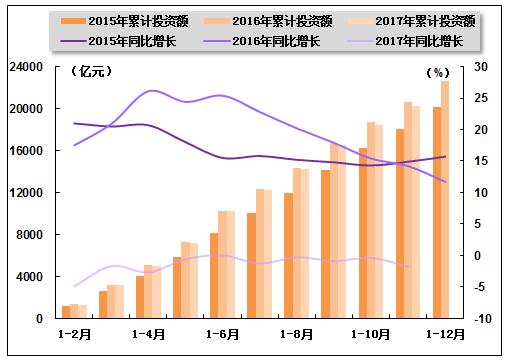

2017年1-11月份,电力、热力生产和供应业固定资产投资降幅有所扩大,且占全社会固定资产投资的比重同比继续下降。国家统计局发布的数据显示,2017年1-11月份,全国固定资产投资(不含农户)575,057亿元,同比增长7.2%,增速与2017年1-11月份相比回落0.1个百分点,与上年同期相比回落1.1个百分点。其中,电力、热力生产和供应业固定资产投资完成额为20,247亿元,同比下降1.7%,降幅与2017年1-10月相比扩大1.3个百分点,上年同期为同比增长14.2%;占全社会固定资产投资的比重为3.8%,较2017年1-10月份和上年同期相比回落0.3个百分点和0.1个百分点。

图1 2015-2017年电力、热力生产和供应业各月累计固定资产投资额及同比增长变动趋势比较

图2 2009年2月-2017年10月电力行业各月累计投资占全国总投资比重走势比较

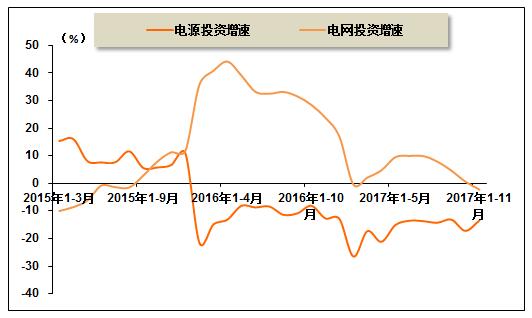

从电力投资结构来看,电源投资延续同比下滑,电网投资首现负增长态势。中国电力企业联合会发布的数据显示,2017年1-11月份,全国电源工程完成投资2,329亿元,同比下降13.4%,占电力基本建设投资完成额的比重为33.3%。电网基本建设完成投资4,662亿元,同比下降2.2%,占电力基本建设投资完成额的比重为66.7%。

图3 2015年3月-2017年11月电源、电网投资同比增长率变动趋势

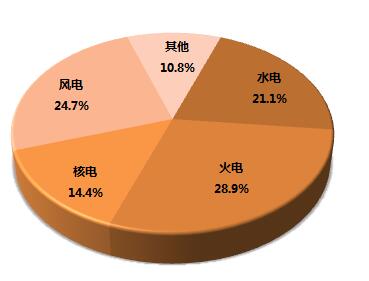

另外,从电源投资结构来看,除水电投资外,气体类型电源投资仍保持负增长态势;另外,火电投资占比同比有所下降。中国电力企业联合会发布的数据显示,2017年1-11月份,水电完成投资492亿元,同比增长2.1%;占电源投资的比重为21.1%,与上年同期相比提高3.2个百分点。火电完成投资674亿元,同比下降27.4%;所占比重为28.9%,与上年同期相比下降5.6个百分点。核电完成投资336亿元,同比下降12.9%;所占比重为14.4%,与上年持平。风电完成投资576亿元,同比下降16.0%;所占比重为24.7%,与上年同期相比下降0.8个百分点。

图4 2017年1-11月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

2017年1-11月份,在太阳能发电、风电新增装机容量快速增长的带动下,全国电源新增发电装机容量同比增长显著。中国电力企业联合会发布的数据显示,2017年1-11月份,全国电源新增发电装机容量11,286万千瓦,较上年同期多投产2,729万千瓦,同比增长31.9%。其中,水电新增装机1027万千瓦,较上年同期多投产130万千瓦,同比增长14.5%;火电新增装机3,925万千瓦,较上年同期多投产580万千瓦,同比增长17.3%;核电新增装机218万千瓦,较上年同期少投产503万千瓦,同比下降69.8%;风电新增生产能力1252万千瓦,较上年同期多投产50万千瓦,同比增长4.2%。另外,新增太阳能发电装机容量4,865万千瓦,较上年同期多投产2,472万千瓦,同比增长103.4%。

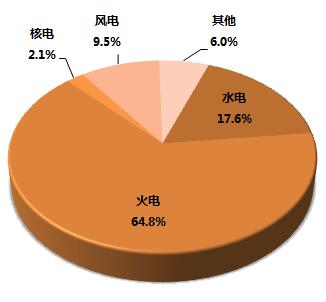

随着新的发电机组相继投产,全国发电设备容量继续平稳增长,且新能源发电装机容量占比不断提高。截至2017年11月末,全国6,000千瓦及以上电厂发电装机容量达到167, 917万千瓦,同比增长7.2%。其中,水电为29,624万千瓦,同比增长3.8%;占总装机容量的比重为17.6%,与上年同期相比下降0.6个百分点。火电108,765万千瓦,同比增长4.6%;所占比重为64.8%,与上年同期相比下降1.6个百分点。核电为3,582万千瓦,同比增长6.8%;所占比重为2.1%,与上年同期持平。并网风电15,949万千瓦,同比增长11.9%;所占比重为9.5%,与上年同期相比提高0.4个百分点。

图5 2017年11月末发电设备容量结构

2、发电量情况

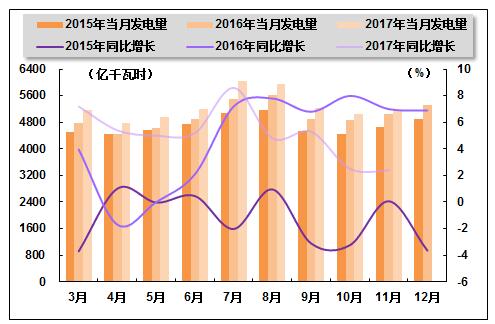

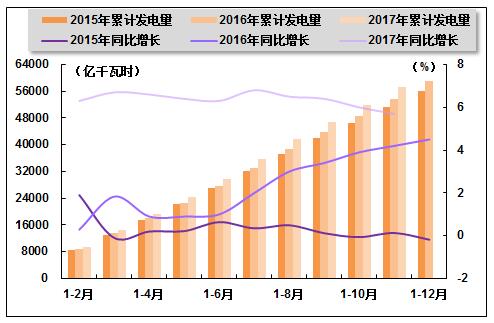

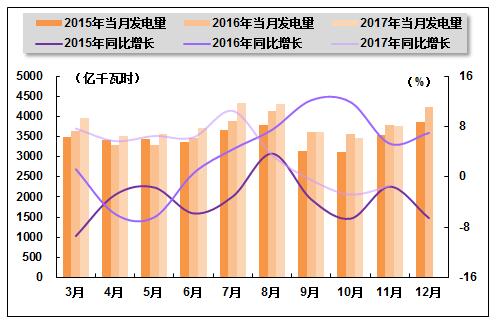

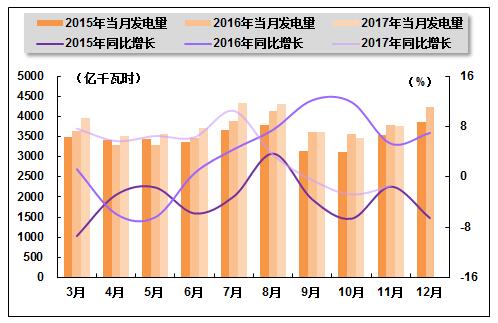

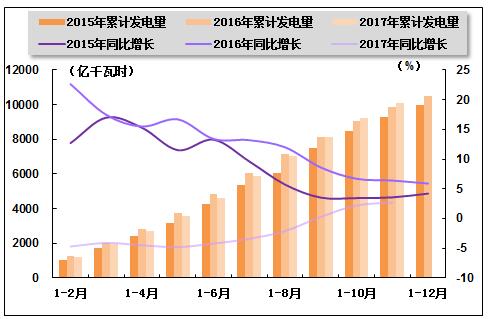

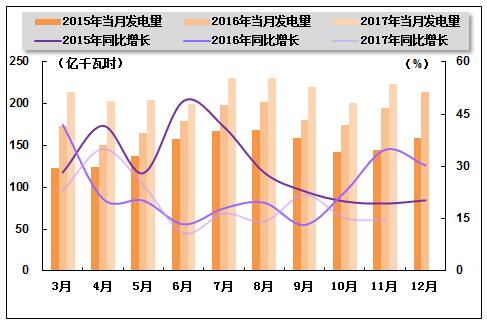

2017年1-11月份,随着用电形势好转,全社会累计发电量增速同比继续回升;但受基数效应影响,11月份全社会发电量增速同比略有回落。国家统计局发布的数据显示,2017年1-11月份,全国规模以上发电企业累计完成发电量57,118亿千瓦时,同比增长5.7%,增速与2017年1-10月相比回落0.3个百分点,比上年同期提高0.5个百分点。其中,11月份,全国规模以上发电企业发电量5,196亿千瓦时,同比增长2.4%,增速环比回落0.1个百分点,比上年同期回落4.6个百分点。

图6 2015-2017年各月总发电量及同比增长率变动趋势比较

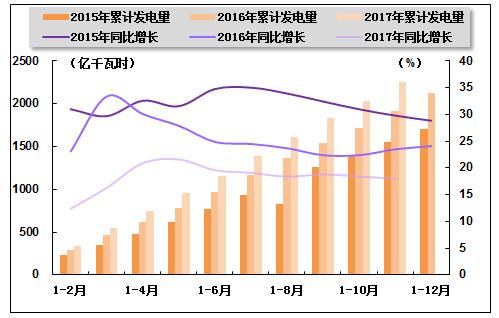

图7 2015-2017年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

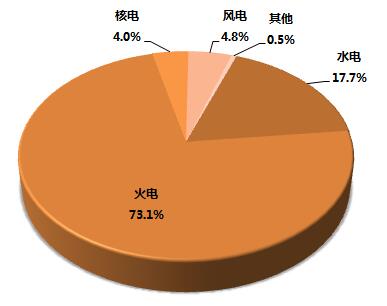

2017年1-11月份,核电、风电发电量占比均略有提升,火电、水电占比均有所下降。根据国家统计局发布的数据,2017年1-11月份,核电和风电发电量占全部发电量的比重分别为4.0%和4.8%,与上年同期相比分别提高0.4和0.8个百分点;水电、火电发电量占全部发电量的比重分别为17.7%和73.1%,与上年同期相比分别下降0.6和0.8个百分点。

图8 2017年1-11月份电源结构

火电生产方面,火电累计发电量增速仍保持增长态势,但因上年同期基数较高,火电单月发电量连续三个月负增长。国家统计局发布的数据显示,2017年1-11月份,全国累计完成火电发电量41,728亿千瓦时,同比增长4.7%,增速与2017年1-10月份相比回落0.7个百分点,与上年同期相比提高2.5个百分点。其中,11月份,全国共完成火电发电量3,762亿千瓦时,同比下降1.4%,降幅较上月收窄1.4个百分点,上年同期为同比增长5.3%。

图9 2015-2017年各月火电发电量及同比增长率变动趋势比较

图10 2015-2017年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,受降水偏少的影响,水电单月发电量增速有所回落,累计发电量增速保持稳定,但累计发电量增速同比呈回落态势。国家统计局发布的数据显示,2017年1-11月份,水电累计发电量10,105亿千瓦时,同比增长2.7%,增速与2017年1-10月份相比提高0.5个百分点,与上年同期相比回落3.7个百分点。其中,11月份,全国水电发电量完成873亿千瓦时,同比增长8.7%,增速环比回落8.2个百分点,与上年同期同比提高5.4个百分点。

图11 2015-2017年各月水电发电量及同比增长变动趋势比较

图12 2015-2017年各月累计水电发电量及同比增长变动趋势比较

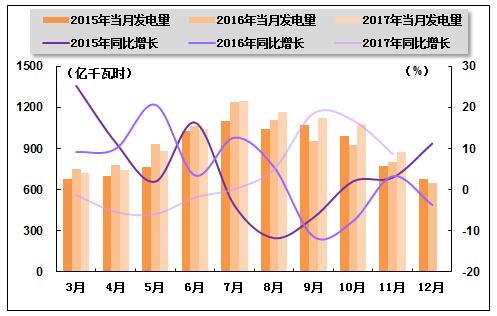

核电和其他新能源发电方面,核电单月、累计发电量仍保持较快增长,但因新的核电机组投产速度放缓,核电累计发电量增速同比继续回落。国家统计局发布的数据显示,2017年1-11月份,核电累计发电量2,259亿千瓦时,同比增长18.0%,增速与2017年1-10月份相比回落0.4个百分点,与上年同期相比回落5.5个百分点。其中,11月份,核电发电量223亿千瓦时,同比增长14.7%,增速环比回落0.5个百分点,与上年同期相比回落20.1个百分点。

风电发电方面,风电单月、累计发电量仍保持快速增长。国家统计局发布的数据显示,2017年1-11月份,风电累计完成发电量2,717亿千瓦时,同比增长25.6%,增速与2017年1-10月份相比提高0.3个百分点,与上年同期相比回落4.7个百分点;其中,11月份,全国共完成风电发电量327亿千瓦时,同比增长31.0%,增速环比提高12.2个百分点,与上年同期相比回落31.0个百分点。

图13 2015-2017年各月核电发电量及同比增长变动趋势比较

图14 2015-2017年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

近年来,随着特高压电网建设提速,城市配电网以及农网升级改造稳步推进,全国建设新增变电容量及输电线路长度持续增加,电力供应能力及可靠性不断增强。中国电力企业联合会发布的数据显示,2017年1-11月份,全国建设新增220千伏及以上变电容量(交流)21,239万千伏安,同比减少208万千伏安,下降1.0%;输电线路长度35,527千米,同比增加4,983千米,增长16.3%。

全国电网供、售电量仍保持平稳增长。中国电力企业联合会发布的数据显示,2017年1-11月份,全国电网供电量49,544亿千瓦时,同比增长7.3%;全国电网售电量46,507亿千瓦时,同比增长7.5%。同期,1-11月份,全国主要电网统调最高发电电力合计92877万千瓦,同比增长7.8%;最高发受电电力合计92599万千瓦,同比增长7.8%。11月份,全国主要电网统调最高发电电力合计81205万千瓦,同比增长2.1%;最高发受电电力合计81284万千瓦,同比增长4.6%。

2、跨省跨区送电情况

全国跨区、跨省送电量继续较快增长。中国电力企业联合会发布的数据显示,2017年1-11月份,全国跨区送电3885亿千瓦时,同比增长11.6%,各省送出电量合计10,306亿千瓦时,同比增长11.7%。

从送电方向来看,2017年1-9月份,华北送华中(特高压)23亿千瓦时,同比下降27.7%;华北送华东236亿千瓦时,同比增长63.9%;东北送华北195亿千瓦时,同比增长3.0%;华中送华东335亿千瓦时,同比下降4.2%;华中送南方227亿千瓦时,同比下降0.9%;西南送华东1039亿千瓦时,同比增长0.5%。

2017年11月份全国跨区域送电情况表

| 输电方向 | 输出电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 353 | 3885 | 9.4 | 11.6 |

| 华北通过特高压送华中 | - | 23 | -100 | -29.3 |

| 华北送华东 | 34 | 236 | 119.6 | 63.9 |

| 东北送华北 | 20 | 195 | 0.2 | 3 |

| 华中送华东 | 12 | 335 | -36.8 | 4.2 |

| 华中送南方 | 20 | 227 | -6.9 | -0.9 |

| 西北通过灵宝变送华中 | 43 | 431 | 51.8 | 30.6 |

3、电力进出口情况

2017年1-11月份,进出口电量合计237亿千瓦时,同比增长1.1%。其中进口电量54亿千瓦时,同比下降3.2%;出口电量182亿千瓦时,同比增长2.5%。

五、用电市场情况

1、用电量情况

受工业生产增速略有放缓影响,全社会单月用电量增速创年内新低。国家能源局发布的数据显示,2017年1-11月份,全社会用电量57,331亿千瓦时,同比增长6.5%,增速与2017年1-10月相比回落0.2个百分点,与上年同期相比提高1.5个百分点。其中,11月份,全社会用电量5,310亿千瓦时,同比增长4.6%,增速环比回落0.3个百分点,与上年同期相比回落2.3个百分点。

2、用电结构情况

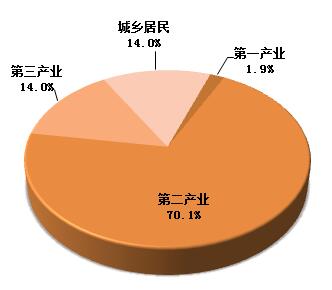

从各产业用电情况来看,第一产业、第三产业和城乡居民生活用电量继续较快增长,且第三产业占全社会用电量的比重同比有所提高;第二产业用电量增速同比继续回升,但占全社会用电量的比重下降。国家能源局发布的数据显示,2017年1-11月份,第一产业用电量1074亿千瓦时,同比增长7.1%,增速与上年同期相比提高1.9个百分点。第二产业用电量40,185亿千瓦时,同比增长5.5%,增速与上年同期相比提高2.9个百分点。第三产业用电量6,659亿千瓦时,同比增长10.5%,增速与上年同期相比回落1.0个百分点。城乡居民生活用电量8,053亿千瓦时,同比增长10.5%,增速与上年同期相比回落1.1个百分点。第一、第二、第三产业及城乡居民生活累计用电量分别占全社会用电量的比重为1.9%、70.1%、14.0%、14.0%,与上年同期相比,第一产业用电量占比基本持平,第二产业用电量占比下降0.1个百分点,第三产业用电量占比提高0.1个百分点,城乡居民生活用电量占比下降0.2个百分点。

图15 2017年1-11月份全社会用电结构

从工业用电情况来看,工业用电量增速同比明显提高。国家能源局发布的数据显示,2017年1-11月份,全国工业用电量39,473亿千瓦时,同比增长5.4%,增速与上年同期相比提高2.8个百分点,占全社会用电量的比重为68.9%,对全社会用电量增长的贡献率为58.2%。其中,轻工业用电量为6,830亿千瓦时,同比增长7.1%,增速与上年同期相比提高2.3个百分点;占全社会用电量的比重为11.9%。重工业用电量为32,643亿千瓦时,同比增长5.1%,增速与上年同期相比提高2.9个百分点;占全社会用电量的比重为56.9%。

从高耗能行业用电情况来看,高耗能行业累计用电量仍保持正增长。国家能源局发布的数据显示,2017年1-11月份,化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业用电量合计16565亿千瓦时,同比增长4.3%,增速比上年同期提高5.2个百分点;合计用电量占全社会用电量的比重为28.9%,对全社会用电量增长的贡献率为19.7%。其中,化工行业用电量4057亿千瓦时,同比增长4.4%,增速比上年同期提高3.2个百分点;建材行业用电量3016亿千瓦时,同比增长3.6%,增速比上年同期提高1.2个百分点;黑色金属冶炼行业用电量4497亿千瓦时,同比增长1.4%,增速比上年同期提高6.4个百分点;有色金属冶炼行业4994亿千瓦时,同比增长7.5%,增速比上年同期提高8.0个百分点。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会发布的数据显示,2017年1-11月份,全国各省市全社会累计用电量均表现为正增长。其中,全社会用电量增速高于全国平均水平(6.5%)的省份有15个,依次为:西藏(17.9%)、宁夏(11.8%)、贵州(11.7%)、内蒙古(10.9%)、新疆(10.8%)、山西(10.6%)、江西(9.7%)、陕西(9.7%)、甘肃(8.6%)、浙江(8.5%)、青海(7.6%)、重庆(7.6%)、福建(7.4%)、云南(7.3%)和安徽 (7.0%)。

六、主要技术经济指标完成情况

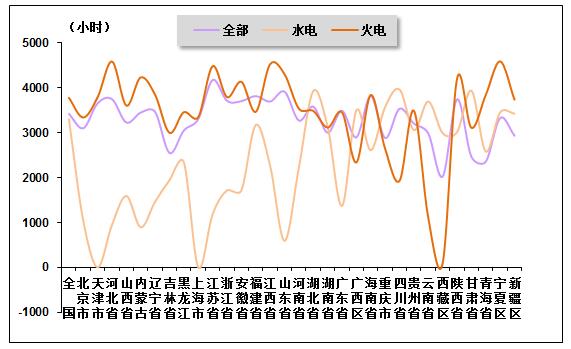

2017年以来,电力企业多措并举有效促进新能源消纳,弃风弃核问题有所缓解,风电、核电发电设备平均利用小时同比均有所增加,另外,火电设备平均利用小时也持续恢复,但受水电设备利用小时下降较多拖累,全国发电设备累计平均利用小时同比继续下降。中国电力企业联合会发布的数据显示,2017年1-11月份,全国发电设备累计平均利用小时3,416小时,比上年同期降低18小时。

分类型看,2017年1-11月份,全国水电设备平均利用小时为3,298小时,比上年同期降低36小时。在水电装机容量超过1000万千瓦的7个省份中,除云南、湖北和青海同比分别增加308、262和146小时外,其余省份水电设备平均利用小时同比均有不同程度降低,其中,湖南同比降低356小时,贵州和广西同比分别降低160和113小时。

同期,全国火电设备平均利用小时为3,7722小时,比上年同期增加16小时。分省份看,全国共有13个省份火电设备利用小时超过全国平均水平,其中宁夏、河北、江西和江苏超过4,300小时,西藏仅为88小时。与上年同期相比,全国共有17个省份火电利用小时数同比增加,其中,福建、江西和青海同比增加超过300小时,分别增加553、413和355小时,湖南、广东和浙江同比增加超过200小时,甘肃、陕西和山西增加超过100小时,而北京、山东、广西和重庆同比降低超过200小时,同比分别降低479、430、306和297小时。

另外,全国核电设备平均利用小时6504小时,比上年同期增加126小时;全国风电设备平均利用小时1752小时,比上年同期增加179小时。

图16 2017年1-11月全国各地区发电设备累计平均利用小时比较

电力行业节能减排成效显著。2017年1-11月份,全国供电煤耗率为310克/千瓦时,比上年同期降低3克/千瓦时。全国发电厂累计厂用电率4.7%,其中水电0.3%、火电6.0%

七、企业经营情况

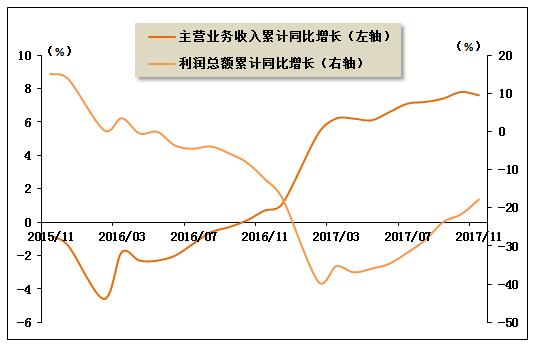

2017年1-11月份,随着发、用电量继续增长,电力行业主营业务收入增速继续回升;但由于电煤价格依旧处于较高水平,煤电企业燃料成本大幅攀升,加之受电力行业供给侧结构性改革影响,电力行业整体经营效益继续大幅下滑。国家统计局发布的数据显示,2017年1-11月份,全国规模以上工业企业实现利润总额68750亿元,同比增长21.9%,增速比1-10月份放缓1.4个百分点。在41个工业大类行业中,39个行业利润总额同比增加,2个行业减少。。其中,电力、热力生产和供应业主营业务收入为52,398亿元,同比增长7.6%;实现利润总额3,199亿元,同比下降17.8%,降幅与2017年1-10月份相比收窄3.9个百分点。

图17 2015年11月-2017年11月电力、热力生产和供应业主营业务收入及利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4