一、电力行业整体运行情况

2018年1-2月份,全国电力供需总体宽松,电力行业运行整体平稳。从主要运行指标来看,电力、热力生产和供应业固定资产投资降幅有所扩大,其中电源投资由负转正,电网投资降幅持续扩大。随着我国经济企稳,工业景气回升,电力生产加快,带动全社会用电量和发电量实现快速增长;发电装机容量增速放缓,新增发电生产能力同比增加,水电和火电新增发电能力同比减少;全国发电设备利用小时同比增加。此外,电力行业经营状况有所改善,利润总额增速由负转正。

二、电力投资和建设情况

2018年1-2月份,电力、热力生产和供应业固定资产投资降幅有所扩大。国家统计局发布的数据显示,2018年1-2月份,全国固定资产投资(不含农户)44,626亿元,同比增长7.9%,增速比去年全年加快0.7个百分点。其中,电力、热力生产和供应业固定资产投资同比下降12.4%,降幅与2017年1-12月相比扩大10.5个百分点,上年同期为同比增长11.7%。

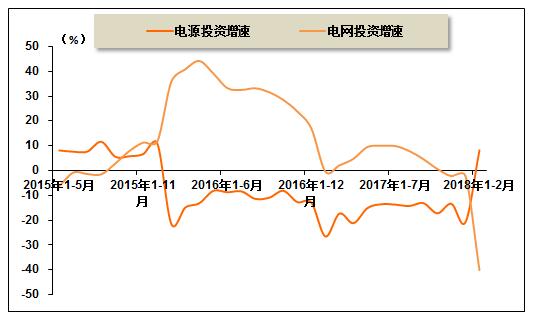

从电力投资结构来看,电源投资由负转正,电网投资降幅持续扩大。中国电力企业联合会发布的数据显示,2018年1-2月份,全国电源工程完成投资2,52亿元,同比增长8.2%,占电力基本建设投资完成额的比重为48.5%。电网基本建设完成投资2,68亿元,同比下降40.1%,占电力基本建设投资完成额的比重为51.5%。

图 1 2015年5月-2018年2月电源、电网投资同比增长率变动趋势

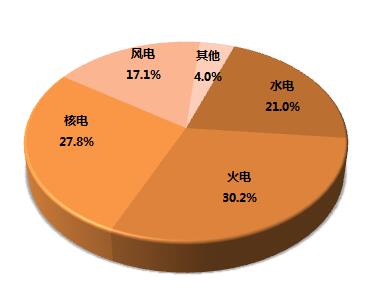

另外,从电源投资结构来看,投资结构呈现明显分化,水电、火电投资下降,核电、风电投资快速增长;另外,火电投资占比同比有所回升。中国电力企业联合会发布的数据显示,2018年1-2月份,水电完成投资53亿元,同比下降7.8%;占电源投资的比重为21.0%,与上年同期相比回落1.9个百分点。火电完成投资76亿元,同比下降2.6%;所占比重为30.2%,与上年同期相比提高2.8个百分点。核电完成投资70亿元,同比增长54.4%;所占比重为27.8%,与上年相比提高13.2个百分点。风电完成投资43亿元,同比增长15.7%;所占比重为17.1%,与上年同期相比下降6.7个百分点。

图 2 2018年1-2月份电源基本建设投资结构

三、电力生产情况

1、发电设备装机容量情况

2018年1-2月份,新增发电生产能力同比增加,水电和火电新增发电能力同比减少。中国电力企业联合会发布的数据显示,2018年1-2月份,全国电源新增发电装机容量2,356万千瓦,较上年同期多投产742万千瓦,同比增长7.4倍。其中,水电新增装机68万千瓦,较上年同期少投产142万千瓦,同比下降1.2倍;火电新增装机589万千瓦,较上年同期少投产197万千瓦,同比下降2倍;核电新增装机113万千瓦,较上年同期多投产113万千瓦,同比增长1.1倍;风电新增生产能力499万千瓦,较上年同期多投产203万千瓦,同比增长2倍。另外,新增太阳能发电装机容量1,087万千瓦,较上年同期多投产748万千瓦,同比增长7.5倍。

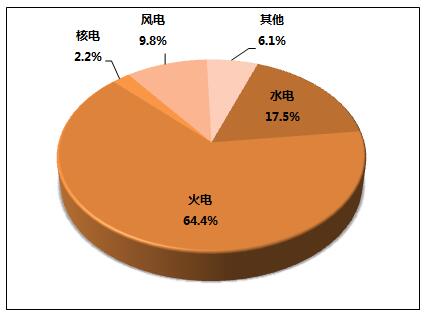

在大力发展清洁能源发电,坚持生态环境保护优先,坚持节能减排的发展原则下,以核电、风电、太阳能发电为代表的新能源发电装机容量占比继续提高,水电、火电发电设备容量占比有所回落。截至2018年2月末,全国6,000千瓦及以上电厂发电装机容量达到170, 491万千瓦,同比增长6.3%,增速比上年同期回落1.6个百分点。其中,水电为29,887万千瓦,同比增长3.1%;占总装机容量的比重为17.5%,与上年同期相比下降0.6个百分点。火电109,860万千瓦,同比增长3.9%;所占比重为64.4%,与上年同期相比下降1.5个百分点。核电为3,670万千瓦,同比增长9.1%;所占比重为2.2%,与上年同期持平。并网风电16,646万千瓦,同比增长10.3%;所占比重为9.8%,与上年同期相比提高0.4个百分点。此外,2018年1-2月份,全国规模以上电厂发电量10455亿千瓦时,同比增长11.0%,增速比上年同期提高4.7个百分点。

图 3 2018年2月末发电设备容量结构

2、发电量情况

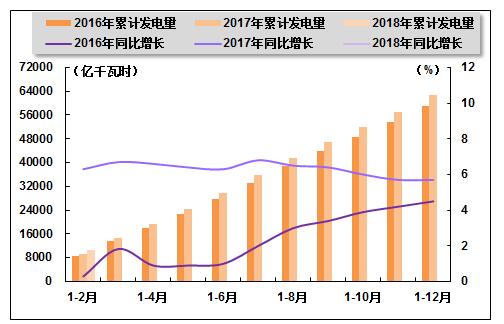

2018年1-2月份,受益气温偏低,用电需求回暖,电力生产加快,发电量同比增速回升。国家统计局发布的数据显示,2018年1-2月份,全国规模以上发电企业累计完成发电量10,455亿千瓦时,同比增长11.0%,增速比上年同期提高4.7个百分点。是2013年8月份以来的最高增速。

图 4 2016-2018年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

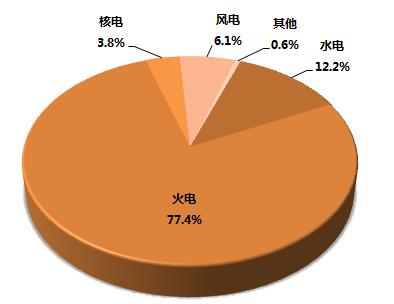

2018年1-2月份,核电、风电发电量占比提升,火电、水电占比有所下降。根据国家统计局发布的数据,2018年1-2月份,核电和风电发电量占全部发电量的比重分别为3.8%和6.1%,与上年同期相比分别提高0.2和1.2个百分点;水电发电量占全部发电量的比重为12.2%,与上年同期相比下降1.0个百分点;火电发电量占全部发电量的比重为77.4%,与上年同期相比下降0.7个百分点。

图 5 2018年1-2月份电源结构

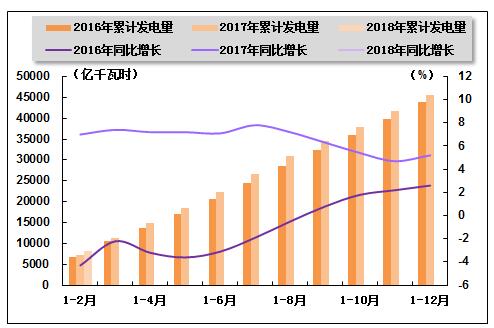

火电生产方面,火电累计发电量增速仍保持增长态势。国家统计局发布的数据显示,2018年1-2月份,全国累计完成火电发电量8,087亿千瓦时,同比增长9.8%,增速与2017年1-12月份相比提高4.6个百分点,与上年同期相比提高2.8个百分点。

图 6 2016-2018年各月累计火电发电量及同比增长率变动趋势比较

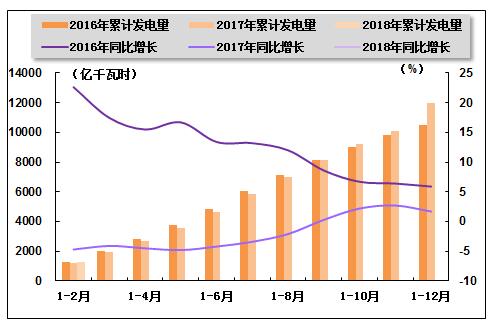

水电生产方面,水电累计发电量延续正增长态势。国家统计局发布的数据显示,2018年1-12月份,水电累计发电量1,275亿千瓦时,同比增长5.9%,增速与2017年1-12月份相比提高4.2个百分点,上年同期为同比下降4.7个百分点。

图 7 2016-2018年各月累计水电发电量及同比增长变动趋势比较

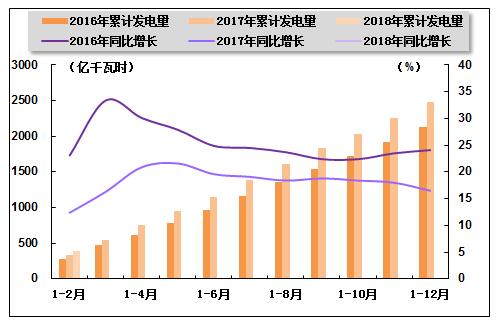

核电和其他新能源发电方面,核电累计发电量增速同比继续保持快速增长。国家统计局发布的数据显示,2018年1-2月份,核电累计发电量393亿千瓦时,同比增长17.9%,增速与2017年1-12月份相比提高1.4个百分点,与上年同期相比提高5.5个百分点。

风电发电方面,风电累计发电量实现快速增长。国家统计局发布的数据显示,2018年1-2月份,风电累计完成发电量636亿千瓦时,同比增长40.1%,增速与2017年1-12月份相比提高13.8个百分点,与上年同期相比提高9.6个百分点。

图 8 2016-2018年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、电网供、售电情况

随着特高压电网建设提速,农网升级改造稳步推进,我国电力供应能力不断提高。中国电力企业联合会发布的数据显示,2018年1-2月份,全国建设新增220千伏及以上变电容量2,652万千伏安、输电线路长度4,461千米。

受低温天气影响,全国电力需求大幅攀升,拉动全国电网供电量和售电量快速增长。中国电力企业联合会发布的数据显示,2018年1-2 月份,全国电网供电量9,037亿千瓦时,同比增长15.0%,全国主要电网售电量 9005 亿千瓦时,同比增长 17.1%。全国主要电网统调最高发电电力合计 90,672 万千瓦,同比增长 18.5%;最高发受电电力合计 90,568 万千瓦,同比增长18.3%。

2、跨省跨区送电情况

全国跨区送电量和跨省送电量均保持快速增长。2018年1-2月,全国跨区送电完成616亿千瓦时,同比增长25.8%;其中2月份送出257亿千瓦时,同比增长8.2%。全国各省送出电量合计1756亿千瓦时,同比增长26.5%。其中2月份送出726亿千瓦时,同比增长6.8%。

从送电方向来看,华北送华中(特高压)9亿千瓦时,同比下降17.0%;华北送华东53亿千瓦时,同比增长101.7%;东北送华北38亿千瓦时,同比下降2.9%;华中送华东31亿千瓦时,同比增长39.9%;华中送南方26亿千瓦时,同比增长4.7%;西北送华北和华中合计182亿千瓦时,同比增长21.9%;西南送华东103亿千瓦时,同比增长13.2%。

2018年2月份全国跨区域送电情况表

| 输电方向 | 输出电量(亿千瓦时) | 同比增长(%) | ||

| 本月 | 累计 | 本月 | 累计 | |

| 全国 | 257 | 616 | 8.2 | 25.8 |

| 华北通过特高压送华中 | 4.3 | 9 | -13.5 | -17 |

| 华北送华东 | 21 | 53 | 59.3 | 101.7 |

| 东北送华北 | 17 | 38 | -8.5 | -2.9 |

| 华中送华东 | 15 | 31 | 38.9 | 39.9 |

| 华中送南方 | 12 | 26 | -2.3 | 4.7 |

| 西南送华东 | 39 | 103 | -11.3 | 13.2 |

五、用电市场情况

1、用电量情况

工业景气程度提升带来了工业用电量的提升,2018年1-2月,全社会用电延续了较快增长态势,增速持续回暖。国家能源局发布的数据显示,2018年1-2月份,全社会用电量10,552亿千瓦时,同比增长13.3%,增速与2017年1-12月相比提高6.7个百分点,与上年同期相比提高6.9个百分点。

2、用电结构情况

从各产业用电情况来看,第二产业用电对全社会用电增长的贡献率依然较大,但占全社会用电量的比重持续下降。第一产业、第三产业和城乡居民生活用电量继续较快增长,且第三产业占全社会用电量的比重同比有所提高。国家能源局发布的数据显示,2018年1-2月份,第一产业用电量144亿千瓦时,同比增长12.6%,占全社会用电量的比重为1.4%。第二产业用电量6999亿千瓦时,同比增长11.5%,占全社会用电量的比重为66.3%,对全社会用电量增长的贡献率为58.5%;第三产业用电量1727亿千瓦时,同比增长18.8%,占全社会用电量的比重为16.4%,对全社会用电量增长的贡献率为22.1%;城乡居民生活用电量1683亿千瓦时,同比增长15.2%,占全社会用电量的比重为15.9%,对全社会用电量增长的贡献率为18.0%。

图 9 2018年1-2月份全社会用电结构

此外,国家能源局发布的数据显示,2018年1-2月,全国工业用电量6845亿千瓦时,同比增长11.2%,占全社会用电量的比重为64.9%,对全社会用电量增长的贡献率为55.6%。

2018年1-2月份,全国制造业用电量5280亿千瓦时,同比增长13.0%,占全社会用电量的比重为50.0%,对全社会用电量增长的贡献率为49.3%。其中,化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业用电量合计2936亿千瓦时,同比增长8.2%;合计用电量占全社会用电量的比重为27.8%,对全社会用电量增长的贡献率为17.9%。其中,化工行业用电量721亿千瓦时,同比增长4.5%;建材行业用电量456亿千瓦时,同比增长21.0%;黑色金属冶炼行业用电量857亿千瓦时,同比增长12.1%;有色金属冶炼行业902亿千瓦时,同比增长2.1%。

3、区域用电情况

从各区域的用电量增长情况来看,全国各省份全社会用电量均实现正增长。中国电力企业联合会发布的数据显示,2018年1-2月,全社会用电量增速高于全国平均水平(13.3%)的省份有18个,依次为:云南(21.8%)、四川(19.7%)、广西(19.6%)、重庆(19.0%)、浙江(18.8%)、内蒙古(16.7%)、北京(16.3%)、安徽(16.1%)、贵州(16.0%)、青海(15.0%)、江苏(14.9%)、湖北(14.8%)、甘肃(14.7%)、新疆(14.7%)、湖南(14.5%)、山西(14.1%)、江西(14.0%)和吉林(13.8%)。

六、主要技术经济指标完成情况

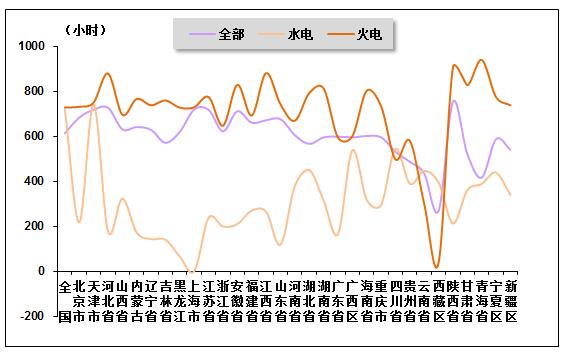

全国发电设备利用小时同比增加,除核电设备利用小时同比降低外,其他设备利用小时同比均有所增加。中国电力企业联合会发布的数据显示,2018年1-2月,全国发电设备累计平均利用小时614小时,比上年同期增加36小时。

分类型看,2018年1-2月份,全国水电设备平均利用小时为410小时,比上年同期增加13小时。全国火电设备平均利用小时为729小时,比上年同期增加51小时。核电设备平均利用小时1039小时,同比下降19小时;风电设备平均利用小时387小时,同比增加83小时。

图 10 2018年1-2月全国各地区发电设备累计平均利用小时比较

七、企业经营情况

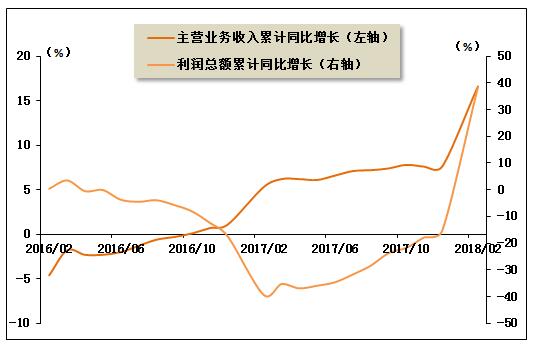

2018年1-2月份,随着发、用电量继续增长,电力行业主营业务收入增速继续回升;同时受益于主要燃料价格回落,发电成本压力缓解,电力行业整体经营效益大幅回升。国家统计局发布的数据显示,2018年1-2月份,全国规模以上工业企业实现利润总额9689亿元,同比增长16.1%,增速比2017年1-12月份下降4.9个百分点。在41个工业大类行业中,29个行业利润总额同比增加,1个行业持平,11个行业减少。其中,电力、热力生产和供应业主营业务收入为10,070亿元,同比增长16.7%;实现利润总额587.5亿元,同比增长38.3%,增速由负转正。

图 11 2016年12月-2018年2月电力、热力生产和供应业主营业务收入及利润增长变化趋势

中国产业竞争情报网研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4