在一系列宏观调控政策影响下,今年上半年我国房地产市场运行呈现以下特点:一是全国房地产开发投资增速有所放缓,但总体上仍保持了30%以上的高增长态势;二是房地产开发企业资金来源除利用外资增速与上年同期相比大幅提升外,其他各分类资金来源增速同比均呈回落态势;三是消费者观望气氛浓厚,未来一季购房意愿继续回落,全国商品房成交量增速与上年同期相比大幅回落;四是全国房价继续延续着下调回稳的趋势,调控效果日渐显著,但部分城市房价上涨压力仍然较大,有些城市调控力度有所放松,保障性安居工程建设进展不平衡等新出现的问题给房地产调控提出了新的挑战。

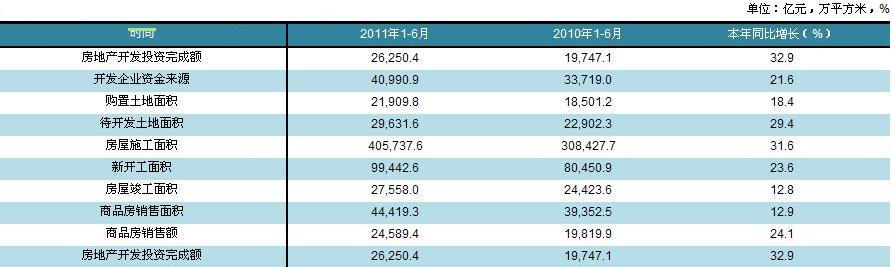

表1 2011年上半年全国房地产行业主要指标运行情况

一、上半年全国房地产市场运行态势回顾

房地产作为第三产业的一个细分产业,其在第三产业乃至整个国民经济中都具有举足轻重的地位,房地产业市场运行及未来的发展趋势与宏观调控及宏观经济变动息息相关。

2011年上半年,我国经济继续运行在平稳较快增长区间,增长动力逐步从政策刺激向自主增长有序转变,主要国民经济指标保持平稳较快增长,但主动调控和部分刺激政策退出导致部分国民经济指标增速适度回落。与此同时,为进一步加强和改善房地产市场调控,稳定市场预期,促进房地产市场平稳健康发展,我国政府陆续出台了一系列政策措施。在此背景下,全国房地产市场主要运行指标不同程度回落。

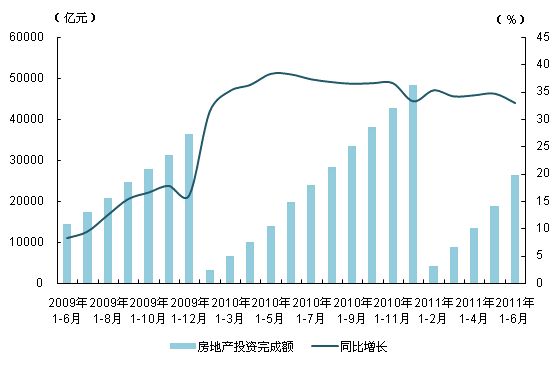

房地产开发投资增速回落。在房地产调控持续推进、市场普遍预期房地产投资将大幅下滑的情况下,房地产投资增速依然保持了30%以上的平稳快速上涨态势,但增速回落。国家统计局发布的数据显示:2011年上半年全国完成房地产开发投资26250.4亿元,同比增长32.9%,增幅同比回落5.2个百分点。分析认为,房地产投资依然快速增长主要得益于以下几方面原因:一是在一线重点城市实施“限购令”等因素影响下,部分开发商调整战略布局,投资转战到二、三、四线城市,拉动了整个房地产投资的增长;二是房地产已开工项目对后续投资的惯性推动;与此同时,还有一个重要的原因是保障房的开工力度、建设力度在加强。

图1 2011年上半年房地产开发投资依然快速增长,但增速回落

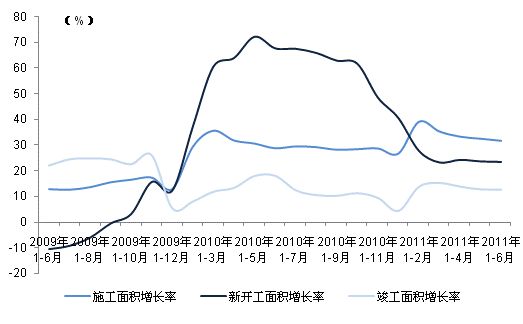

全国房地产市场供应量下降。今年以来,由于2010年基数较高,行业库存压力上升,以及调控之下开发商新开工意愿下降等原因,商品房施工面积增速较为平稳,但新开工面积增速呈大幅下滑态势。国家统计局发布的数据显示:2011年上半年全国商品房累计施工面积405737.6万平方米,同比增长31.6%,增幅同比提高2.9个百分点;房屋新开工面积99442.6万平方米,同比增长23.6%,增幅同比大幅回落44.3个百分点。

同期,全国商品房累计竣工面积增速也呈下降态势,说明开发商并未加快已建项目进度,市场供应量下降。国家统计局发布的数据显示,2011年上半年全国商品房累计竣工面积27558.0万平方米,同比增长12.8%,增幅同比回落5.4个百分点。

图2 2011年上半年新开工面积增速下滑,市场供应量下降

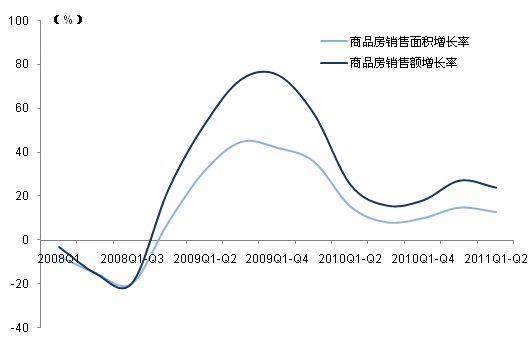

全国商品房销售量增速回落。在部分城市严格执行限购令、保障性住房建设加快以及紧缩银根等一系列调控政策影响下,购房者观望气氛浓厚,越来越多的人认为房价距离进入“下行空间”为期不远,而那些无法判断后市的购房者则选择继续持币观望,导致上半年全国商品房销量与上年同期相比呈回落态势。国家统计局发布的数据显示,2011年上半年全国商品房销售面积44419.3万平方米,同比增长12.9%,增幅同比回落2.5个百分点;全国商品房销售额24589.4亿元,同比增长24.1%,增幅同比回落1.3个百分点。

图3 2011年上半年全国商品房销量与上年同期相比呈回落态势

全国70个大中城市中,多数城市房价仍在环比上涨。在国家房地产宏观调控政策持续发力、央行加息等多重因素影响下,今年上半年全国房地产市场正在向调控预期目标逐步发展,但多数城市的房价仍在环比上涨。

从新建商品住宅价格变动情况来看,国家统计局发布的数据显示:2011年4月份,70个大中城市中,价格下降的城市有9个,持平的城市有5个。5月份,70个大中城市中,价格下降的城市有9个,持平的城市有11个;与4月份相比,环比价格下降和持平的城市增加了6个,涨幅比4月份缩小的城市有27个。6月份,70个大中城市中,价格下降的城市有12个,持平的城市有14个;与5月份相比,6月份环比价格下降和持平的城市增加了6个。价格上涨的城市中,环比涨幅均未超过0.5%,涨幅比5月份缩小的城市有24个。与去年同月相比,70个大中城市中,价格下降的城市有3个,涨幅回落的城市有28个。6月份,同比涨幅在5.0%以内的城市有39个,比5月份增加了3个。

从当前情况来看,今年以来全国房价继续延续着下调回稳的趋势,调控效果日渐显著。但值得注意的是,部分城市房价上涨压力仍然较大,有些城市调控力度有所放松,保障性安居工程建设进展不平衡等新出现的问题给房地产调控提出了新的挑战。

二、下半年全国房地产市场发展趋势预测

从宏观经济形势来看,由于应对国际金融危机的各项刺激经济增长的政策措施已经或正在逐步退出,我国经济由超常规的偏快增长向常规的平稳较快增长转变。房地产业总体也将与我国宏观经济一起实现平稳发展。笔者认为,下半年房地产市场发展的政策环境将继续从紧;从市场运行指标来看,政府频频放出政策不放松信号或将再度抑制市场需求,而全国市场潜在供应面临放大趋势,这将促使房地产市场供求关系有所改善;在此背景下,房价将逐渐步入稳定下行通道。

房地产市场发展的政策环境将继续从紧。今年4月份以来,全国房地产开发企业资金来源全面趋紧、土地市场明显降温、市场成交量处于低位、房价快速上涨态势基本得到遏制。虽然从目前情况来看,我国政府不会马上出台更严厉的调控政策,但从巩固调控效果以及当前我国宏观经济运行态势来看,房地产调控政策将继续从严执行。与此同时,7月12日召开的国务院常务会议部署继续加强房地产市场调控工作,提出了五点加强措施,将房价控制目标和保障房放在了前两位,并明确提出房价上涨过快的二三线城市也要限购,这给市场传递了强烈的政策紧缩信号,同时也意味着下半年政府在政策上将加大执行力度。

房地产市场供求关系将有所改善。从市场供给角度来看,2010年4号文中明确指出,力争到2012年末,基本解决1540万户低收入住房困难家庭的住房问题,2011年规划新开工建设1000万套保障性住房,预计年底将新增600万套城镇住房,约3.6亿平方米。预计2011年全年保障性住房完成投资大约为1.3万亿元,将拉动房地产开发投资增加约10个百分点。保障性住房建设将对住房供给结构产生较大影响。与此同时,2010年增加的商品房新开工面积将在2011年下半年形成市场有效供给,由此可以预计,全国范围内潜在供应量放大是大概率事件。

从市场需求角度来看,一方面,政府调控政策松动的可能性很小,限购、限贷等政策将从严执行,因此投机、投资性需求将难以入市;另一方面,考虑到下半年将继续加大保障房建设力度,预计一部分刚性购房需求将被保障房体系吸收。与此同时,目前通胀形势严峻,加息压力犹存,政府频频放出政策不放松信号,或将再度抑制市场需求。因此,2011年下半年全国市场潜在供应面临放大态势,并促使房地产市场供求关系有所改善。但考虑到我国城市化不断发展以及居民通过投资房产以抵御通胀风险的现实需要,预计在成交量方面,2011年全年仍可能保持平稳小幅上升的趋势,但上升潜力较为有限。

房价将逐渐步入稳定下行通道。首先,从宏观经济形势来看,尽管宏观经济还面临诸多不确定因素的影响,但宏观经济中的结构性问题日趋严峻,通货膨胀压力越来越大。与此同时,市场流动性仍然较为宽松、资产价格泡沫很可能逼迫央行进一步收紧银根,调整货币政策。尽管这种调整是结构性的,但房地产无疑将是被调整的对象。房地产是典型的资金密集型行业,房地产金融收紧将对房地产行业的供求双方产生巨大影响。一是对于在很大程度上依赖于银行资金的开发商而言,金融收紧将加剧其现金流回转风险,“囤地”、“捂盘”等坐地生财的招数将给自身带来生存危机。二是对严重依赖于银行信贷的购房者而言,银根收紧直接压制了其购房需求。因而,金融紧缩对开发商和购房者来说影响将非常直接,从而可能导致房价下降。

其次,从产业政策环境来看,一系列调控政策力度的不断加大将使房地产市场各主体的心理预期和行为发生变化,进而改变房地产市场的运行趋势,不断强化的调控政策夯实了抑制房价的基础。随着政策被陆续细化,一些现有政策将在操作落实层面上取得进展,地方调控政策的细则也有望得到进一步深化,因此调控政策的显效期有望在今年下半年如期到来,在此背景下,房价将逐渐步入稳定下行的通道。

再次,从市场供求关系来看,房地产市场将由政策主导转向市场主导的局面。在“限购令”等一系列政策影响下,购房者可能会在短期内采取观望态度而造成市场需求减缓。基于以上分析可知,在一定时期内,随着调控政策威力的继续释放,房价下降的态势已基本确立。

另外,今年年初我国提出当年1000万套、“十二五”3600万套的保障性住房建设目标,必将形成中高档商品住房供给进一步趋紧、低档住房供给大幅增加的强烈预期,大量保障性住房入市,使纳入保障性住房统计的平均房价将呈现下调趋势。