2016年1-3月,全国房地产市场运行呈现以下特点:一是全国房地产开发景气指数连续两 月小幅提高;二是房地产开发投资增速连续两个月回升;三是房地产开发企业到位资金增速由负转正,资金面大幅改善;四是全国商品房销售面积、销售额增幅继续 提高且销售额增速明显超过销售面积增速;五是全国70个大中城市房价涨幅较上月仍有所扩大,且上涨的城市个数有所增加,但城市间分化程度加深,一线城市和 部分热点二线城市房价上涨过快,其涨幅远高于其他城市,其余二、三线城市房价走势则相对平稳。

一、国房景气指数变动情况

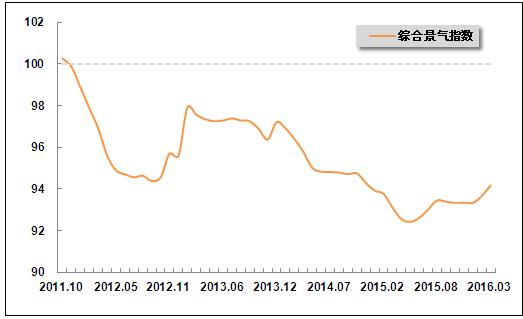

进入2016年以来,随着房地产销售持续向好,房地产新开工面积增速大幅回升,房地产投资增速逐步恢复,房地产基本面呈现向好态势。全国房地产开发景气 指数已经连续两月小幅提高。国家统计局发布的数据显示:3月份,“国房景气指数”为94.18,比上月提高0.51点,比上年同期提高1.07点。

图1 2011年10月-2016年3月“国房景气指数”变动趋势

注:全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开 发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。国房景气指数选择2000 年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为 偏高水平。

二、房地产开发投资情况

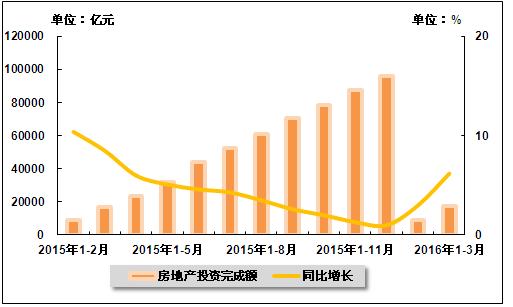

2016年以来,在一系列宽松政策的影响下,房地产销售旺盛,使得房地产开发企业投资信心有所恢复,房屋新开工面积大幅回升,土地购置面积降幅大幅收 窄,使得房地产开发投资增速连续两个月回升。目前房地产市场回暖趋势较为明确,未来房地产开发投资有望继续保持回升趋势。国家统计局发布的数据显 示:2016年1-3月,全国完成房地产开发投资17,676.6亿元,同比增长6.2%,增幅同比回落2.3个百分点,但比2016年1-2月提高 3.2个百分点。

图2 2015年2月-2016年3月累计全国房地产开发投资及同比增长率变动趋势

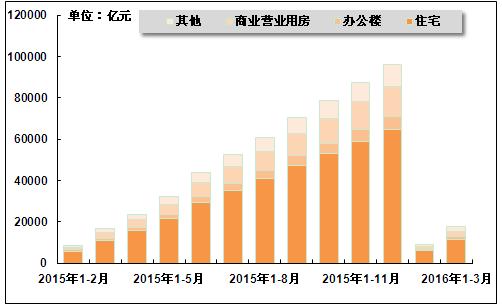

从供应结构来看,相比1-2月,住宅及商业营业用房的投资增速继续提高,而办公楼的投资增速有所回落。从投资占比来看,住宅和办公楼的投资占比有所下 滑,而商业营业用房和其他投资用途的投资占比有所提高。国家统计局发布的数据显示:2016年1-3月,在房地产开发投资中,商品住宅完成投资 11,669.5亿元,同比增长4.6%,增幅同比回落1.3个百分点,但比2016年1-2月提高2.8个百分点,占房地产开发投资的比重为 66.0%;办公楼投资1,242.0亿元,同比增长14.2%,增幅同比回落6.4个百分点,比2016年1-2月回落1.9个百分点,所占比重为 7.0%;商业营业用房投资2,712.2亿元,同比增长7.1%,增幅同比回落10.1个百分点,但比2016年1-2月提高4.4个百分点,所占比重 为15.4%;其他投资2,052.9亿元,同比增长9.5%,增幅同比提高2.1个百分点,比2016年1-2月提高6.1个百分点,所占比重为 11.6%。

从住宅供应结构来看,2016年1-3月,90平方米以下住 房完成投资4,258.8亿元,增幅同比增长0.7%,增幅同比回落28.0个百分点,2016年1-2月为下降0.2%,占住宅投资的比重为 36.5%;别墅、高档公寓完成投资689.6亿元,同比下降0.9%,降幅同比缩小4.8个百分点,比2016年1-2月缩小0.9个百分点,占住宅投 资的比重为5.9%。

图3 2015年2月-2016年3月累计不同用途房地产开发投资完成额构成情况

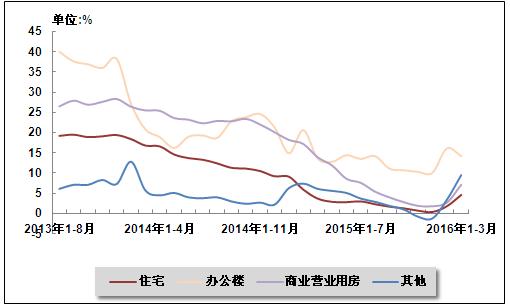

图4 2013年8月-2016年3月累计不同用途房地产开发投资增长率变动趋势

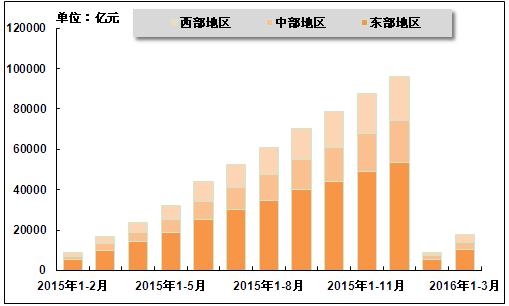

从区域分布上来看,2016年1-3月,东部地区完成房地产开发投资10,539.1亿元,同比增长5.4%,增幅同比回落4.1个百分点,但比 2016年1-2月提高1.7个百分点,占全国房地产开发投资的比重为59.6%;中部地区完成投资3,411.1亿元,同比增长9.5%,增幅同比提高 2.6个百分点,比2016年1-2月提高5.2个百分点,占全国房地产开发投资的比重为19.3%;西部地区完成投资3,726.4亿元,同比增长 5.5%,增幅同比回落2.0个百分点,2016年1-2月为下降0.1%,占全国房地产开发投资的比重为21.1%。

图5 2015年2月-2016年3月累计不同地区房地产投资额完成情况

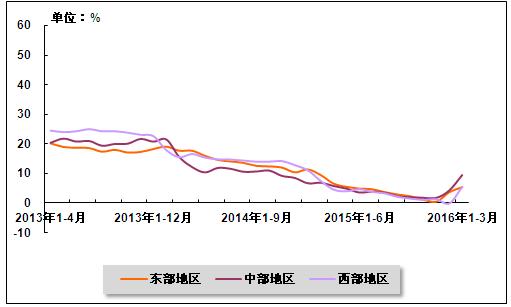

图6 2013年4月-2016年3月累计东、中、西部地区房地产投资增长率变动趋势

三、房地产开发企业资金来源情况

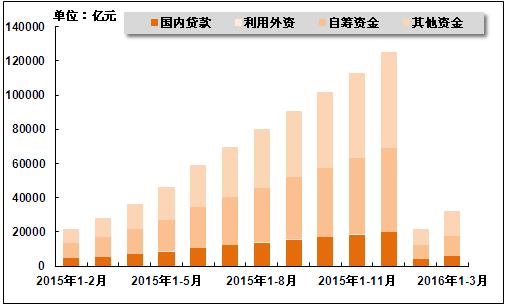

全国商品房销售向好、融资环境持续宽松,房企的投资积极性也随之得到提高。2016年1-3月,全国房地产开发企业到位资金增速由负转正,大幅跳涨,其 中,国内贷款、自筹资金增速均由下降转为上升,个人按揭贷款及预收款增速继续大幅提高。整体来看,资金面大幅改善。国家统计局发布的数据显示:2016年 1-3月,全国房地产开发企业到位资金31,991.7亿元,增幅同比增长14.7%,而上年同期和2016年1-2月分别为下降2.9%和1.0%。其 中,国内贷款6,226.1亿元,同比增长6.5%,而上年同期和2016年1-2月分别为下降6.1%和9.5%;利用外资18.1亿元,同比下降 80.6%,降幅比2016年1-2月缩小2.2个百分点,但上年同期为增长11.3%;企业自筹资金11,740.4亿元,同比增长4.7%,增幅同比 提高个3.6百分点,2016年1-2月为下降7.6%;其他资金14,007.1亿元,同比增长30.4%,增幅比2016年1-2月提高17.1个百 分点,上年同期为下降5.2%。在其他资金中,定金及预收款7,881.6亿元,同比增长25.9%,增幅比2016年1-2月提高17.6个百分点,上 年同期为下降8.4%;个人按揭贷款4,670.5亿元,同比增长46.2%,增幅同比提高45.2个百分点,比2016年1-2月提高15.8个百分 点。

图7 2015年2月-2016年3月累计全国房地产开发企业资金来源构成情况

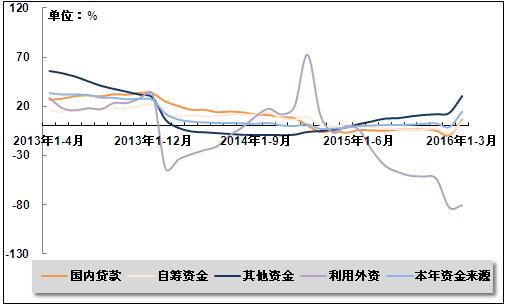

图8 2013年4月-2016年3月累计全国房地产开发企业资金来源构成增长率变动趋势

四、商品房建筑与销售情况

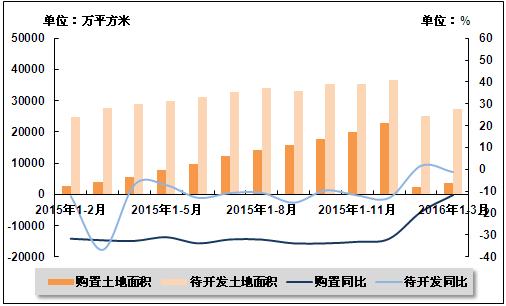

1、土地购置与待开发情况

由于上年同期基数相对较低以及全国商品房销售旺盛的影响下,政府推地节奏加快且房地产开发商拿地积极,土地市场成交活跃,使得土地土地购置面积下滑幅度 不断缩小,表明土地市场正在回升。国家统计局发布的数据显示,2016年1-3月,全国房地产开发企业购置土地面积3,576.6万平方米,同比下降 11.7%,降幅同比缩小20.7个百分点,比2016年1-2月缩小7.7个百分点。同期,全国房地产开发企业待开发土地面积27,243.4万平方 米,同比下降1.2%,降幅同比缩小35.6个百分点,但2016年1-2月为增长1.7%。

图9 2015年2月-2016年3月累计全国房地产土地购置与待开发面积及同比增长率变动趋势

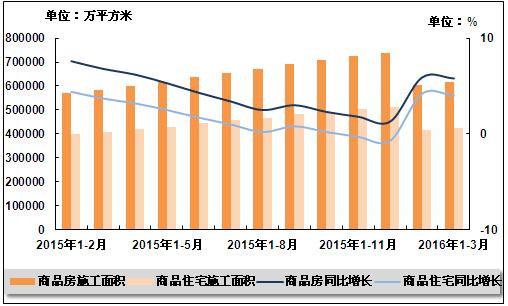

2、商品房施、竣工面积

由于房屋新开工面积上年同期为负增长,基数相对较低以及一二线城市去库存效果明显,房地产开发商开工意愿加大,房屋新开工面积增速继续回升。国家统计局 发布的数据显示,2016年1-3月,全国商品房累计施工面积617,975.2万平方米,同比增长5.8%,增幅同比回落1.0个百分点,比2016年 1-2月回落0.1个百分点。其中,商品住宅施工面积424,041.2万平方米,同比增长4.0%,增幅同比提高0.3个百分点,但比2016年1-2 月回落0.2个百分点;房屋新开工面积28,281.4万平方米,同比增长19.2%,增幅比2016年1-2月提高5.5个百分点,上年同期为下降 18.4%。

图10 2015年2月-2016年3月累计全国商品房、商品住宅施工面积及同比增长率变动趋势

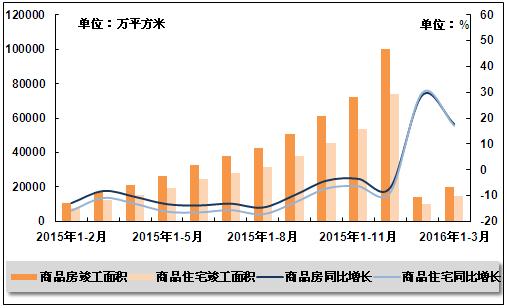

国家统计局发布的数据显示,2016年1-3月,全国商品房累计竣工面积20,000.8万平方米,同比增长17.7%,增幅比2016年1-2月回落 11.2个百分点,上年同期为下降8.2%。其中,商品住宅竣工面积14,509.1万平方米,同比增长17.1%,增幅比2016年1-2月回落 12.7个百分点,上年同期为下降10.9%。

图11 2015年2月-2016年3月累计全国商品房、商品住宅竣工面积及同比增长率变动趋势

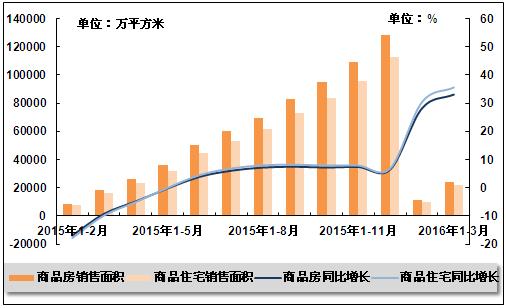

3、全国商品房销售情况

在一系列去库存政策的支持下,全国商品房销售面积和销售额增幅继续提高,且销售额增速明显超过销售面积增速。国家统计局发布的数据显示,2016年 1-3月,全国商品房销售面积24,299.2万平方米,同比增长33.1%,增幅比2016年1-2月提高4.9个百分点,上年同期为下降9.2%。其 中,商品住宅销售面积21,800.1万平方米,同比增长35.6%,增幅比2016年1-2月提高5.2个百分点,上年同期为下降9.8%;同期,全国 商品房销售额18,524.30亿元,同比增长54.1%,增幅比2016年1-2月提高10.5个百分点,上年同期为下降9.3%。其中,商品住宅销售 额16,133.0亿元,同比增长60.3%,增幅比2016年1-2月提高11.1个百分点,上年同期为下降9.1%。

图12 2015年2月-2016年3月累计全国商品房、商品住宅销售面积及同比增长率变动趋势

图13 2015年2月-2016年3月累计全国商品房、商品住宅销售额及同比增长率变动趋势

五、全国房地产市场价格变动情况

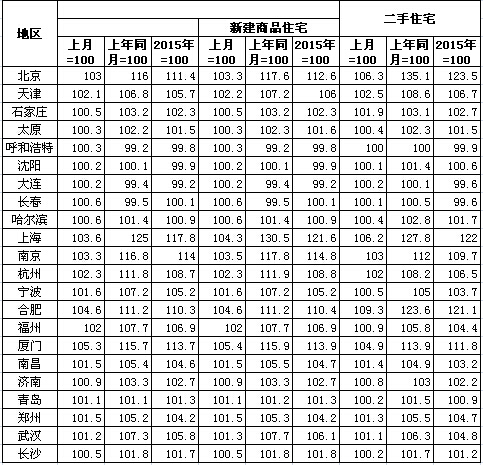

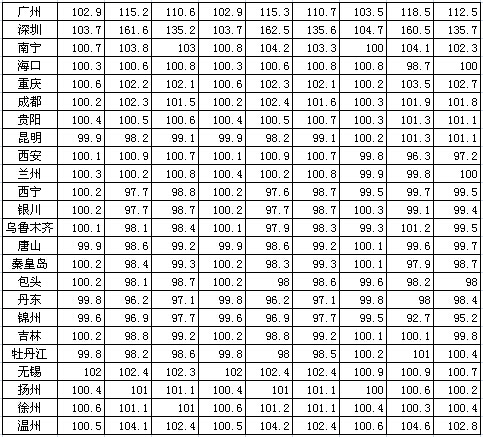

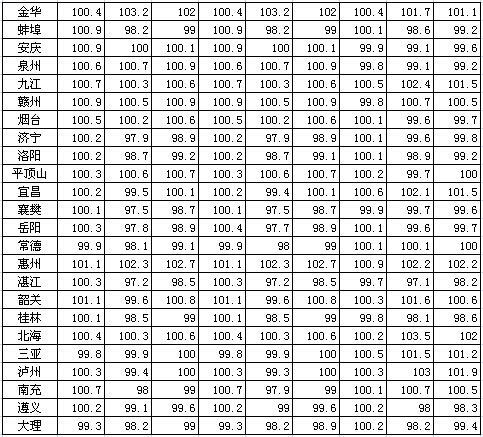

新建商品住宅(不含保障性住房)价格变动情况。与上月相比,70个大中城市中,价格下降的城市有8个,上涨的城市有62个。环比价格变动中,最高涨幅为 5.4%,最低为下降0.7%。与上年同月相比,70个大中城市中,价格下降的城市有29个,上涨的城市有40个,持平的城市有1个。3月份,同比价格变 动中,最高涨幅为62.5%,最低为下降3.8%。

二手住宅价格变动情 况。与上月相比,70个大中城市中,价格下降的城市有13个,上涨的城市有54个,持平的城市有3个。环比价格变动中,最高涨幅为9.3%,最低为下降 0.7%。与上年同月相比,70个大中城市中,价格下降的城市有23个,上涨的城市有46个,持平的城市有1个。3月份,同比价格变动中,最高涨幅为 60.5%,最低为下降7.3%。

2016年3月份70个大中城市住宅销售价格指数表

注:本表所列北京市“新建商品住宅价格指数”与北京市有关部门发布的“新建普通住房价格”在统计口径、统计标准等方面均有不同。

中国产业竞争情报网研究成果《房地产项目可行性研究报告》