一、2010年房地产调控政策综述

(一)2010年出台的主要房地产调控政策

2010年年初,针对全国房地产市场全面回升、部分城市房价上涨过快的态势,国务院办公厅于2010年1月7日下发《关于促进房地产市场平稳健康发展的通知》,出台了增加保障性住房和普通商品住房有效供给,合理引导住房消费、抑制投资投机性购房需求,加强风险防范和市场监管以及对土地供应和商品房销售的管理等11条调控措施,拉开了调控的序幕。

2010年第一季度房地产市场持续升温,4月17日,国务院办公厅发布了《国务院关于坚决遏制部分城市房价过快上涨的通知》(以下简称“10号文”),再次出重拳遏制房价。政策的重点放在了加强住房需求管理上,实施一系列的“限贷令”,包括二套房首付不低于五成,贷款利率不得低于基准利率的1.1倍;购买首套面积在90平方米以上的首付不得低于30%;在商品住房价格过高、上涨过快、供应紧张的地区,暂停发放购买第三套及以上住房贷款;对不能提供1年以上当地纳税证明或社保缴纳证明的非本地居民暂停发放购买住房贷款等,严厉抑制非合理住房需求。同时加大保障房建设力度、增加中小商品房的土地供给,清理整顿土地市场和房地产市场环境。以促进房地产市场供求平衡,形成合理价格。

2010年9月末房地产市场又出现回升的趋势,中央有关部委分别出台措施,对房地产市场进行第三次更严厉的调控。一是对地方政府严格实行问责制,要求各地尽快出台落实10号文的实施细则,将稳定房地产市场的责任交给地方政府。二是全部暂停购买第三套及以上住房和不能提供一年以上当地纳税、社保证明的非本地居民购房贷款;首次置业住房贷款首付款比例调整到30%及以上等。三是加快住房供给进度,落实中小套型普通商品住房和保障性住房建设计划和供地计划。严厉查处开发商土地闲置、改变土地用途和性质、拖延开竣工时间、捂盘惜售等违法违规行为,督促加快推盘速度。四是15个房价上涨过快的一、二线城市在实施细则中出台了“限购令”,采取行政手段严格限制投资、投机购房和非常住居民购房。

(二)宏观货币政策调整对房地产市场的影响

2010年虽然仍实行积极的财政政策和适度宽松的货币政策,但面临通货膨胀上涨的压力,央行的货币政策已经进行适度调整。从年初的1月12日中国人民银行宣布上调存款准备金率0.5个百分点开始,一年内央行连续6次上调存款准备金率,大型金融机构存款准备金率已达到18.5%;并两次提高存贷款基准利率。一系列货币政策的调整,增加了房地产开发企业融资的难度。贷款利率提高,增加了房地产开发商的资金成本,也增加了房屋消费者的购房成本,抑制了购房需求。

(三)对调控政策的评价

2010年房地产调控政策具有鲜明的特点:一是出台的调控政策最多,调控政策最为严厉,表明了中央坚决遏制房价上涨过快的决心;二是调控政策逐步趋紧,由部分城市“限贷”到全部“限贷”,15个一、二线城市实施了“限购”的行政手段,严厉控制住房需求;三是明确稳定房价和住房保障工作实行省级人民政府负总责、城市人民政府抓落实的工作责任制,增强了执行力度。

总体看,在持续从严的调控政策作用下,自住性需求选择持币观望,一些改善型需求由于购房成本上升被挤出市场;部分投机者受限制撤出房地产市场,应该说调控政策发挥了抑制需求的作用,年初房价快速上涨的势头得到遏制,房地产调控取得一定效果。

二、宏观调控下的房地产市场运行特点及成因

(一)2010年房地产市场运行特点

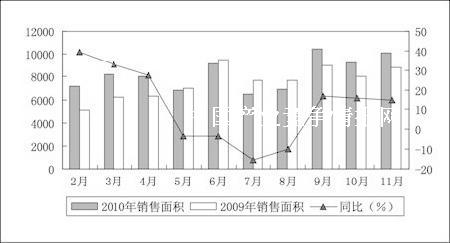

1.市场部分需求受到抑制,住房销售增速回落。受调控政策的影响,市场需求受到抑制,市场销售增速从2010年2月份的39.4%逐步回落(见图1),7月份达到最低点-15.4%,8月份开始回升,9月份第三次调控措施出台后,增速平缓。

图1 2010年与2009年各月商品房销售面积对比

由于调控政策差异化的特点,使得全国不同区域市场表现并不一致(见表1),市场销量明显回落的主要是东部地区,2010年1~11月份销售同比增速比年初回落28.4个百分点,尤其是经济发达的省市,调控政策抑制不合理需求的效果比较明显,住房销售量呈现大幅下降,其中北京市住房销量增速由年初上涨46.4%,到1~11月份转变为下降31.1%,上海、江苏、浙江、广东等省市同样出现住房销量大幅下降的形势。中西部地区住房市场销量增速回落的较少。

表1 各区域商品房销售面积增速比较(%)

1~2月同比 1~6月同比 1~8月同比 1~11月同比 全国 38.2 15.4 6.7 9.8 东部 35.4 6.5 -2.1 2.5 北京 46.4 -31.5 -40.8 -31.1 上海 -35.8 -40.7 -41.5 江苏 7.7 -2.8 -10.8 -7.0 浙江 50.4 -12.4 -22.5 -15.3 广东 17.4 -3.2 -7.9 -0.3 中部 48.1 31.1 20.4 22.1 山西 25.2 36.2 31.5 26.1 吉林 41.2 29.1 39.0 黑龙江 44.1 35.0 32.0 35.9 安徽 37.6 24.5 9.2 4.9 西部 37.5 22.0 18.1 14.4

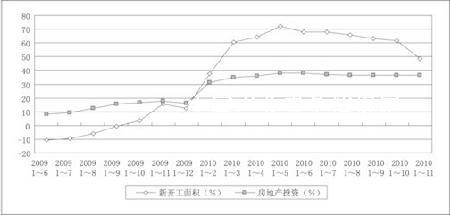

2.住房有效供给增加,房地产投资较快增长。宏观调控注重增加中小套型商品房的土地供给、加大保障房建设力度,2010年计划的580万套保障房已全部开工,已经建成370万套,房地产投资保持了较高的增长速度(见图2)。2010年1~11月,全国房地产开发投资42697亿元,同比增长36.5%,增速比2009年末提高20.4个百分点,房屋新开工面积14.51亿平方米,增长48.7%,增速比2009年末提高36.2个百分点。

图2 房地产开发投资和房屋新开工面积同比增速走势

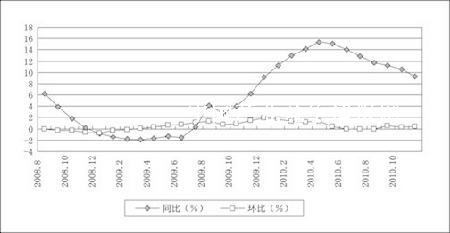

3.房价快速上涨的势头得到遏制,但仍在较高水平。住房供给持续增长,投资、投机需求得到抑制,自住性需求持币观望,住房市场供求关系有所改善,房价涨幅趋缓(见图3),70个大中城市新建住房价格同比涨幅由4月份的最高点15.4%,逐月回落至11月份的9.3%,回落了6.1个百分点,房价快速上涨的势头得到遏制。但2010年9月份以后,房价出现反弹的苗头,9、10、11月新建住房月环比价格分别上涨0.5%、0.3%、0.4%。1~11月份商品住宅平均销售价格为5052.91元/平方米,比2009年均价上涨13.32%;第三季度租房价格同比上涨12.1%,房租比2009年末提高了12.8个百分点。尤其值得注意的是中西部一些二、三线城市房价继续稳步上涨,如岳阳、宜昌、赣州、蚌埠等11月份同比价格分别达到15.7%、11.7%、12.0%和10.5%。

图3 2008年8月至2010年11月新建住宅价格走势

(二)当前房地产市场运行形势的成因分析

为什么如此严厉的调控政策,年末房地产市场出现回升迹象,房价仍然处在较高的水平?深入分析,当前的房价水平是多种因素综合作用的结果。

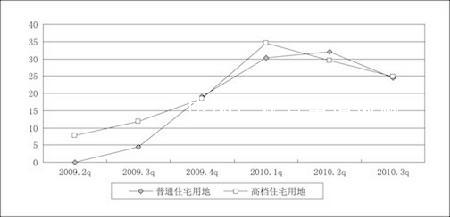

第一,土地价格上涨对房价的带动。住宅用地是住房的基础,在当前一次性支付土地出让金的制度下,土地价格占建房成本1/3以上。虽然2010年国土资源部增加了住宅用地的投放量,但仍然未达到2007年的同期水平。一方面,土地资源有限,使得开发企业对土地资源的争夺异常激烈。另一方面地方政府财政又高度依赖土地出让金,导致土地招拍挂的价格不断上升,国家统计局数据,第三季度普通居住用地价格同比上涨29.6%(见图4),高档住宅用地价格同比上涨24.9%,年末一些城市又出现了“地王”,土地价格上涨成为房价上涨的推手。

图4 2009年二季度至2010年三季度住宅用地价格走势(%)

第二,通胀预期导致购房意愿增强。2010年居民消费品价格一路走高,11月份CPI同比上涨5.1%,两次提高存贷款利率后,银行存款仍处于负利率贬值状态。由于房价一直处于上升通道,房屋的持有成本又低,炒房获得丰厚利润的财富效应,使没房的希望将现金变成房产,有房的希望购房保值增值。虽然当前的调控政策抑制投机需求,但事实上仍然有人创造条件将需求实现。

第三,二、三线城市政府大力进行城市建设,带动房价上行。为了促进当地经济发展,一些二、三线城市政府大力招商引资、进行城市建设。一方面改造旧城区创造了许多被拆迁户的住房需求,增加了供求矛盾。另一方面,随着新社区的建设,房价水平也在提升。

第四,房地产开发企业资金较充足,没有大量降价促销的压力。此次调控的路径,是通过改善供求关系,迫使开发商下调房价,以达到稳定房价的目的。虽然需求被抑制、销售量增速回落,但处于货币较为充足的宏观环境中,开发商资金并不十分紧张,1~11月份投资资金来源增速仍然高达31.2%(见表2),大部分开发商持放慢放盘速度、保价观望态度,并不急于降价促销,因此房价难以较大幅度回落。

表2 2010年1~11月房屋投资资金来源结构分析

2010年1~11月 同比(%) 资金结构比重 (以本年资金小计为%) 2010年1~11月 上年同期 投资资金来源小计 31.2 100.00 100.00 1.国内贷款 25.0 17.79 18.67 2.利用外资 59.0 1.04 0.86 3.自筹资金 49.6 37.66 33.04 4.其他资金 20.2 43.51 47.44 其中:定金及预付款 19.4 25.2 27.71 个人按揭贷款 13.2 12.55 14.55