2010,我国面对复杂的严峻的国内外经济环境和各种挑战,党中央、国务院科学决策、及时应对,保持了宏观调控政策的稳定性和连续性,又根据经济形势的变化,增强了针对性、灵活性,使得2010年既保持2009年国民经济回升向好的势头,又防止有可能出现的经济过热的状况。2010年,我国国民经济保持了10.3%的平稳较快发展速度;同时,把物价控制在预期的目标范围之内,为“十一五”国民经济发展划上了一个比较圆满的句号。好的宏观环境为汽车工业提供了一个好的消费环境,2010年中国汽车工业继续保持较快增长态势,全年产量再创新高,汽车工业企业经济效益稳步提升。

1 汽车工业经济运行形势分析

1.1 汽车工业产值和销售产值继续保持较高增长态势

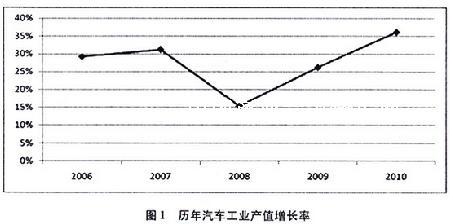

根据《中国汽车工业年鉴》期刊社整理的国家统计局快报数据,2010年汽车工业总产值45473.9亿元,同比增长36.1%;销售总产值44721.7亿元,同比增长36.5%;产品产销率为98.3%。总产值和销售产值的增幅均快于汽车产量增幅,主要是由于2010年小排量乘用车以及微型客车所占比重相对于2009年有所下降,单车产值略有上升。图1为近几年汽车工业产值增长情况。

从分行业看,除摩托车,各细分行业均保持了30%以上的增长速度,其中汽车零部件增幅最高,达到39.4%。主要原因是:(1)汽车产销量的大幅增长,拉动了汽车零部件的销量;(2)汽车零部件出口交货值实现40%以上的增长;(3)中国汽车保有量的快速增长,售后维修用零部件需求大增。2010摩托车制造业虽然恢复增长,出口金额和出口数量均出现40%以上增长,但国内销量出现下滑,使得摩托车总销量仅微增长,拉低了摩托车产值增幅,全年增幅23.9%,低于行业增幅水平。

从分企业规模来看,各细分行业中小型企业增速多快于大中型企业,体现出小型企业的发展潜力。从分控股方式来看,各控股方式均保持30%以上的增幅,特别是港澳台控股的汽车制造业和改装车制造业出现大幅增长,同比分别增长达到60.2%和53.7%。

从分地区来看,产值排名前5位的省市均是汽车整车制造大省。近几年,山东省汽车工业发展较快,成为全国重要的汽车生产基地,产品类别齐全,2009年本地汽车产量全国第一,2010年山东省在2009年的基础上产值增长38.6%;广东省汽车产量主要以广汽集团、东风日产乘用车为主,但2009年和2010年广汽集团增幅均低于行业平均水平,拉低了汽车工业产值的增幅;吉林和上海是传统的汽车生产基地,南北大众的超负荷生产,成为其增长的主要拉动力;湖北省产值排名第5,2010年零部件产值增幅超50%;江苏和浙江是我国重要的汽车零部件生产地,江苏省2010年汽车零部件产值占其总产值的51.9%,浙江省汽车零部件产值占总产值的75.2%。

1.2 汽车出口恢复大幅增长态势

2009年,我国汽车产品出口受国际金融危机的影响还在延续,全年出口交货值同比下降24.4%,表现出逐步企稳回升态势。2010年,延续了企稳回升的态势,并出现了较大幅度增长,2010年出口交货值为2421.7亿元,同比增长39.5%。

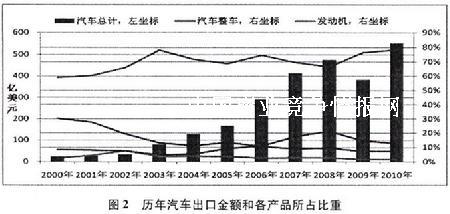

从细分行业来看,汽车制造业出口逐步恢复,特别是以前出口量较大的俄罗斯市场,2010年出现好转,出口金额同比增长256.7%,同时南美国家汽车市场逐步被开拓,2010年向巴西、智利、秘鲁等国出口整车金额同比增长200%左右。改装汽车和摩托车出口增长略低。汽车零部件出口依然是我国出口的主力,2010年汽车零部件出口占汽车出口金额的78.4%;从出口分国别来看,对美国、日本、韩国、德国、英国的出口都出现较大幅度增长,性价比优势明显(图2)。

从企业规模来看,大型企业和小型企业表现较好,特别是大型的汽车制造业和改装汽车制造业企业,出口交货值分别增长49.3%和59.6%。从分控股方式来看,国有控股企业逐步摆脱了金融危机的影响,由2009年的大幅下滑逐步趋于好转,并于2010年实现了46.2%的增长,高于其他控股方式企业。

1.3 营业收入增速持续向好

2010年,汽车销量在2009年的基础上继续保持大幅增长,从而使得营业收入出现较大幅度增长。2010年1-11月汽车工业营业收入41189.5亿元,同比增长达38.5%。从分行业来看,汽车制造业和汽车零部件制造业明显好于其他两个细分行业;从分企业规模来看,小型企业营业收入增长要明显高于大中型企业增幅;从分控股方式看,各控股方式企业增幅都在30%以上,国有控股企业增长最快为40.4%。

1.4 汽车行业盈利水平继续稳步提升

2010年1-11月,汽车工业累计实现利税总额5223.0亿元,同比增长54.3%;实现利润总额3381.9亿元,同比增长65.9%;2010年1-11月营业收入利润率为8.2%,比2009年的6.9%提高1.3个百分点,说明2010年汽车行业整体盈力水平进一步提升。2010年,我国汽车工业产销量大幅增长,并且产值增幅大于2009年,同时基础原材料,如钢铁、有色金属等价格基本保持稳定,两方面原因使得汽车工业企业盈利水平进一步提升。汽车上市公司也表现较好,如潍柴动力、一汽富维、北汽福田、江铃汽车、星马汽车、宇通客车、一汽轿车、威孚高科、上海汽车等,前3季报每股收益都在1元以上。

从分行业来看,2010年1-11月份,各细分行业利润总额均保持较高的增长幅度,其中汽车制造业直接受益于汽车产量的大幅增长,2010年1-11月汽车制造业利润总额同比增长77.5%,主要原因主要是汽车销量大增带动了利润的上升,同时部分紧俏车型取消优惠或加价才能购买,提高了企业利润率;汽车零部件制造业利润增幅略低于汽车制造业的利润增幅,2010年1-11月,利润增长60.2%,说明汽车零部件的利润率水平的增幅低于汽车整车厂;改装汽车制造业利润增长42.0%,同样快于产值的增幅,说明改装汽车制造业盈利水平也得到了改善;摩托车利润增幅基本上也产值同步,盈利水平与2009年相差不大。

从分企业规模来看,大型企业和小型企业增长较快,大型企业增长主要受益于大型汽车制造业利润的大幅增长,小型企业增长主要是受益于小型零部件利润大幅增长。从分控股方式来看,各控股企业均出现40%以上的增长,其中,国有控股企业利润增长最大,为77.2%;其次为其他控股企业和外商控股企业,这些企业都是以整车企业为主;私人企业利润增幅最低,为44.0%,除私人控股的零部件制造业外,其他私人控股细分小行业利润增幅都在20%左右。

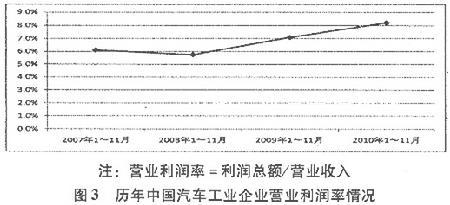

从盈利水平来看,2010年1-11月营业利润率为8.2%,盈利水平进一步提升。我国汽车工业的盈利水平仍处于较高水平,目前,大多数国外汽车企业营业收入净利润率在3%以内,特别是在前两年,部分企业出现亏损(图3)。

1.5 汽车工业企业资金充裕,资金流转正常

2010年1-11月,汽车工业流动资产合计为19891.5亿元,同比增长39.0%,流动资产周转率为2.07次,比2009年略有下降,企业资金流转正常。从分行业看,各细分行业流动资产周转率相差不大,最高为汽车零部件制造业2.14,最低为改装汽车制造业2.04。分企业规模来看,大型企业和小型企业流动资产周转率较高,中型企业较低为1.90;从分控股方式来看,私人控股企业较高为2.26,港澳台控股和外商控股企业偏低,分别为1.65和1.92。

2010年1-11月,汽车工业企业应收账款净额为3599.3亿元,同比增长26.2%。

1.6 行业负债略有增长

2010年1-11月,汽车行业累计资产合计31947.0亿元,同比增长27.2%,负债为19070.6亿元,同比增长27.3%,资产负债率为59.7%,比2009年同期增长0.2个百分点;从分行业看,汽车制造业、改装汽车制造业和摩托车制造业负债率都超过了60%,在2009年基础上又有所提高,特别是改装车制造业2010年1-11月资产负债率达到67.4%。资产负债率的提高主要是企业为了获得经营发展资金,在宽松的货币环境下,企业从银行贷款用于补充流动资金。

1.7 营业成本所占比重加大,管理、营业和财务费用所占比重均降低

2010年1-11月,汽车工业经营成本中营业成本、管理费用、营业费用和财务费用分别为34386.7亿元、1596.9亿元、1216.3亿元、158.4亿元,占总成本的比例分别为92.0%、4.3%、3.3%、0.4%。营业成本所占比重比2009年提高0.7个百分点,管理费用、营业费用和财务费用所占比重均下降,财务费用绝对费用较2009年下降。

2 汽车工业重点企业(集团)经济运行情况

2.1 产出指标快速增长

2010年,重点企业(集团)各项产出指标延续了上一年增长态势,增幅进一步扩大。全年工业总产值为19231.4亿元,同比增长36.5%;工业销售产值为18904.5亿元,同比增长36.1%;产品产销率为98.3%,同比下降0.8个百分点;汽车工业增加值4399.0亿元,同比增长42.0%,增幅同比增长5.7个百分点。从2010年汽车工业重点企业(集团)综合评价指标看,大部分指标都向好的方向发展,重点企业(集团)在产销量大幅增长的同时,基础原材料保持稳定,使得利润总额的增幅远大于产值和产销量的增幅,企业盈利水平进一步提高。

重点企业(集团)的投入产出能力、盈力水平都较2009年有较大幅度的提高,成本费用利润率提高2.33个百分点,总资产保值增值率提高4.24个百分点;流动资金周转率虽然略有提高,但产品产销率略有下降;企业在改善经营发展能力的同时,资产负债率增加。

2.2 营业收入快速增长,高于产销量的增幅

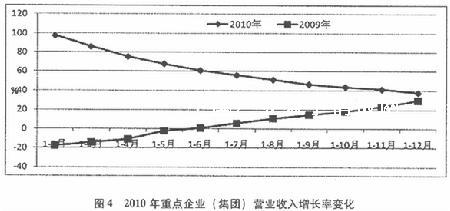

2010年,汽车工业重点企业(集团)继续对汽车工业的增长发挥着非常大的作用,全年营业收入20994.0亿元,同比增长37.9%,增幅较2009年提高8.1个百分点。从分月度增速来看,随2009年基数高,增速逐渐趋缓,增幅呈逐月回归走势(图4)。

从分企业报送数据来看,17家重点企业(集团)全部呈现正增长,大部分企业增幅都在20%-50%之间,企业间增幅差距较2009年变小。上汽集团依靠上海通用和上海大众公司销量的大幅增长,全年营业收入超过5000亿元,同比增长47.0%,营业收入排名第一;一汽集团和东风汽车公司紧随其后,分别增长42.8%和36.2%;营业收入处于第二阵营的是北汽集团、广汽集团和中国长安,三者营业收入差距不大,不过与前三大集团存在着较大差距,3家企业分别增长36.2%、34.6%和18.1%,北汽集团首次超过广汽集团营业收入排名第4,而广汽集团连续两年营业收入增长在10%-20%之间,增幅不及北汽集团。

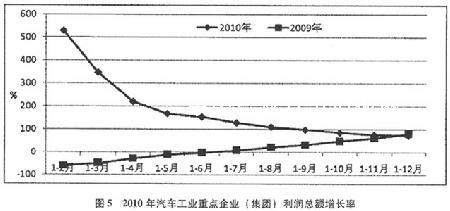

2.3 重点企业集团盈利水平进一步提高,增幅回落

2010年汽车工业重点企业(集团)累计实现利润总额1987.8亿元,同比增长74.1%,增幅回落8.1个百分点;累计实现利税总额2240.9亿元,同比增长68.3%,增幅同比回落17.6个百分点。其中:营业税金及附加637.1亿元,同比增长38.8%,增幅同比回落6.2个百分点;应交增值税为659.7亿元,同比增长14.1%,增幅同比回落63.9个百分点。从利润总额的增长率来看,利润总额各月增速较快,随2009年同期基数不断提升,增幅却出现较大回落,到2010年12月,全年增幅低于2009年增幅(图5)。

2010年,重点企业集团继续保持大幅增长的原因主要有:一方面产销量继续保持大幅增长态势;第二方面2010年汽车基础原材料价格变动不大,对利润未购成影响;第三方面汽车销售价格并没有出现大面积降价促销局面,部分企业或车型则出现一车难求现象,部分企业出现超产能生产,售价下降空间有限,企业单车利润稳定。

从各重点企业(集团)来看,大部分企业出现大幅增长态势,17家重点企业(集团)全部实现盈利,16家企业实现利润超过2009年,1家企业低于2009年。其中,有4家企业利润总额增幅超过100%,分别为中国长安、华晨集团、江淮集团和奇瑞汽车,增幅50%-100%的企业有一汽集团、上汽集团、东风汽车公司、北气集团、厦门金龙集团、陕汽集团和东南汽车,增幅在50%以内的企业有广汽集团、中国重汽、郑州宇通、吉利控股和庆铃集团,比亚迪公司出现42.4%的负增长。

2.4 应收账款同比较快增长、产成品库存资金同比下降

2010年12月末,汽车工业重点企业(集团)应收账款为1009.3亿元,同比增长36.6%,增加占用资金270.3亿元;产成品库存资金为768.9亿元,同比下降53.5%,减少资金占用268.0亿元。2010年12月末,汽车工业重点企业(集团)应收账款、产成品库存资金占流动资产的比重为18.2%。

3 2010年汽车经济运行形势分析

3.1 汽车工业经济将以低的增长速度运行

2011年,是“十二五”开局之年,我国国民经济预期目标是:国内生产总值增长8%左右。为了实现上述目标,我国还要保持宏观经济政策的连续性、稳定性,提高针对性、灵活性、有效性,还将继续实施积极的财政政策。2011年中国宏观经济依然向好,这为中国汽车市场的消费提供了一个很好的预期,从短期来看,2011年汽车市场同样面临限购、政策性透支等不利影响,车市有增幅放缓的趋势。但从长期来看,随着我国二线、三线城市以及农村居民的收入的不断增加,汽车潜力依然巨大。所以,2011年汽车市场全年将保持低速增长,企业经济效益也同样保持低速增长态势。

3.2 企业盈利水平将下降,企业竞争激烈

2010年,我国汽车原材料市场基础保持稳定,2011年基础原材料市场存在着不确定性。首先,国际铁矿石价格不断攀升,使钢铁企业面临巨大的生存压力,如不提价,将面临亏损;其次,原油价格的不断高涨,将推高各种生产成本,CPI指数和PPI指标将高于2009年,将直接增加企业各种生产成本;第三,随着各汽车企业加紧扩张产能以及新增产能的释放,必将加剧市场竞争,用户可选择的车型将越来越多,部分车型一车难求现象将逐步改善,企业单车利润势必会受到影响。预计2011年利润总额还将保持一定的增长,利润率或将下降。

3.3 出口形势逐步好转,出口额将进一步扩大

2010年,我国汽车出口已经超过2008年水平,恢复以往大幅增长态势。2011年,世界经济将继续缓慢复苏,外需逐步扩大,中国汽车出口将伴随着全球性的复苏,还将会保持一定幅度的增长。随着我国自主品牌企业产品质量和性能的不断提升,预计2011年,汽车整车出口规模进一步扩大;随着世界主要汽车产量的逐步恢复,汽车零部件出口还将保持稳定增长。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4