一、汽车行业总体情况

2016年2月,受春节因素影响,我国汽车产销环比、同比均出现下降。其中乘用车产销本月均表现为下降;商用车需求有所回升,销量同比实现小幅增长,但环比降幅依然较大。尽管销量环比回落,但本月自主品牌乘用车市场份额较上月有所提高,小排量乘用车市场占有率也高于上月及上年同期。2月,我国汽车出口继续低迷,企业出口量环比、同比继续下滑。全国汽车市场价格总体保持稳定,国产汽车价格稳中走低,进口汽车价格小幅上涨。

二、汽车产销情况

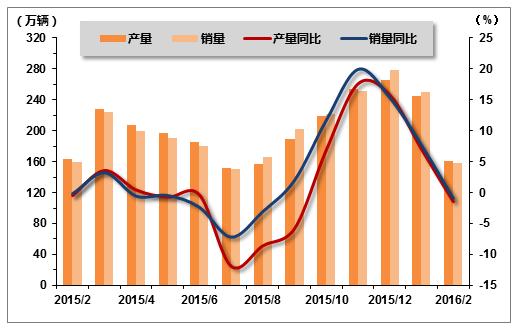

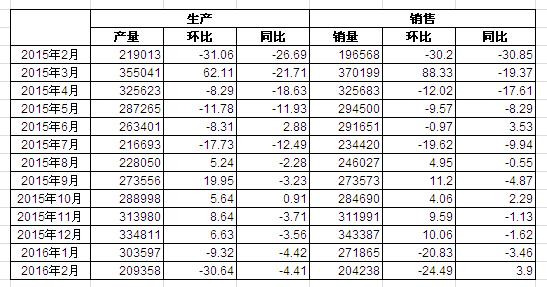

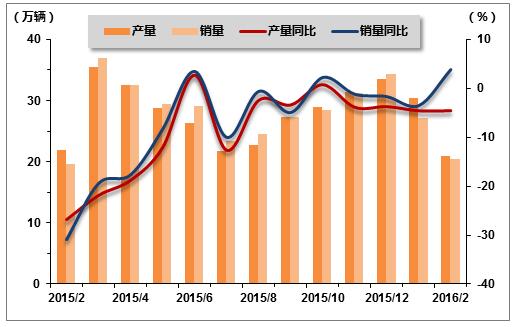

2016年2月,汽车产销比上月明显下降,比上年同期略有下降。当月汽车生产161.18万辆,环比下降34.43%,同比下降1.31%;销售158.09万辆,环比下降36.94%,同比下降0.86%。1-2月,汽车产销?于上年同期,累计产销分别完成406.91万辆和408.69万辆,同比分别增长3.74%和4.37%。

表1 2015年2月-2016年2月汽车产销量

图1 2015年2月-2016年2月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

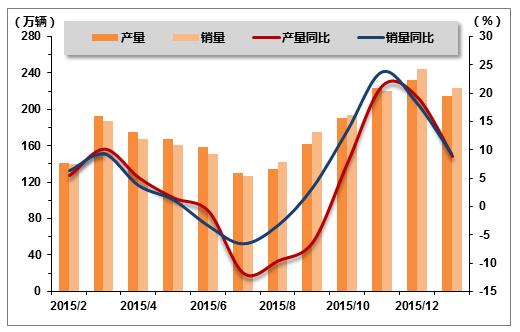

2月,乘用车产销比上月明显下降,较上年同期小幅下滑。当月乘用车生产140.25万辆,环比下降34.96%,同比下降0.83%;销售137.67万辆,环比下降38.45%,同比下降1.53%。1-2月,乘用车产销增幅比上年同期有所减缓,累计产销355.89万辆和361.33万辆,同比增长5.10%和5.11%,增幅分别比上年同期回落5.81个百分点和3.61个百分点。

表2 2015年2月-2016年2月乘用车产销量

图2 2015年2月-2016年2月乘用车产销走势图

(2)乘用车市场结构情况

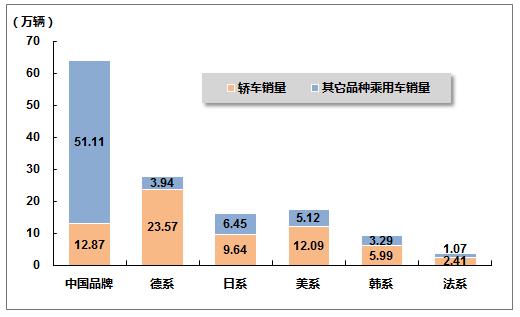

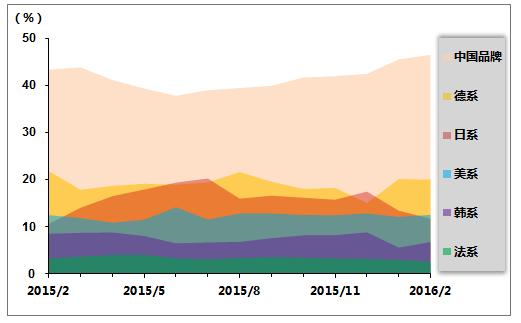

2月,中国品牌乘用车共销售63.98万辆,环比下降37.39%,同比增长5.48%,占乘用车销售总量的46.47%,占有率比上月提升0.79个百分点。德系、美系、日系、韩系和法系乘用车分别销售27.51万辆、17.21万辆、16.09万辆、9.28万辆和3.48万辆,分别占乘用车销售总量的19.98%、12.50%、11.69%、6.74%和2.53%。与上月相比,上述外国品牌销量均呈明显下降,日系和法系乘用车降幅居前。

表3 2015年2月-2016年2月乘用车分系列市场份额情况

图3 2016年2月乘用车整体市场情况

图4 2015年2月-2016年2月乘用车分系列市场份额变化情况

(3)分车型销售情况

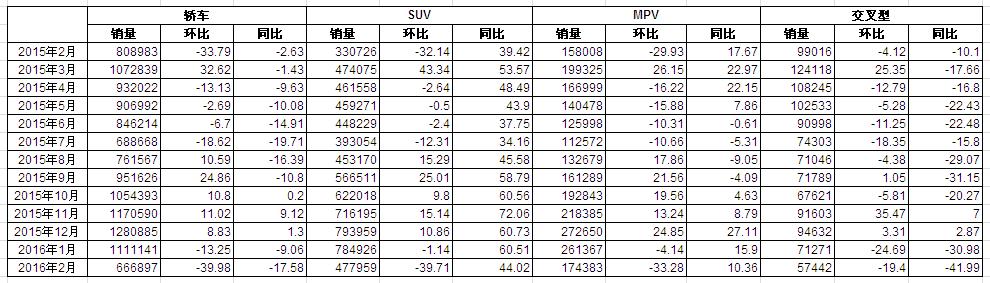

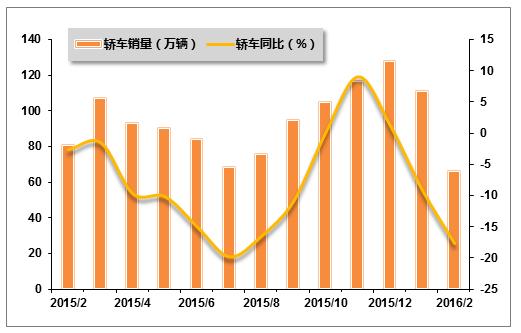

2月,基本型乘用车(轿车)销售66.69万辆,环比下降39.98%,同比下降17.58%;运动型多用途乘用车(SUV)销售47.80万辆,环比下降39.71%,同比增长44.02%;多功能乘用车(MPV)销售17.44万辆,环比下降33.28%,同比增长10.36%;交叉型乘用车销售5.74万辆,环比下降19.40%,同比下降41.99%。

表4 2015年2月-2016年2月乘用车分车型销售情况

图5 2015年2月-2016年2月基本型乘用车(轿车)销售走势图

图6 2015年2月-2016年2月SUV、MPV、交叉型汽车销售走势图

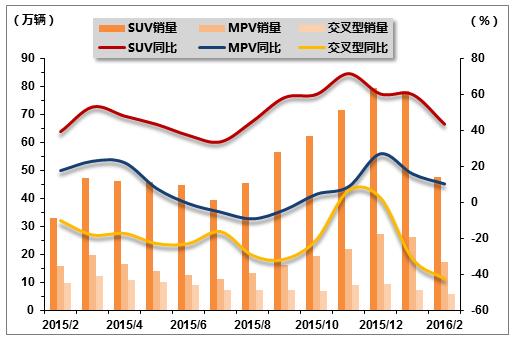

(4)分排量销售情况

2016年2月,小排量乘用车销售环比大幅下滑,同比也转增为降,但从市场占有情况来看,2月小排量乘用车市场占有率高于上月及上年同期。1.6升及以下排量的乘用车2月共销售99.11万辆,环比下降37.05%,同比下降0.45%;1.6升及以下排量乘用车销量占乘用车总销量比重为71.99%,市场份额较上月高1.35个百分点,较上年同期上升0.71个百分点。

2月,1.6升及以下排量轿车共销售53.70万辆,环比下降38.48%,同比下降13.30%;1.6升及以下排量轿车销量占轿车总销量比重为80.52%,市场份额较上月上升1.96个百分点,较上年同期上升3.96个百分点。

表5 2016年2月乘用车分排量销售汇总表

图7 2015年2月-2016年2月小排量乘用车市场份额变化情况

2.商用车产销情况

(1)总体产销情况

2016年2月,商用车市场产销环比大幅下滑,降幅高于上月,但销售同比扭转下滑局面,实现小幅增长。当月商用车生产20.94万辆,环比下降30.64%,同比下降4.41%;销售20.42万辆,环比下降24.49%,同比增长3.90%。1-2月,商用车累计产销51.03万辆和47.36万辆,同比下降4.83%和0.96%,降幅分别比上年同期分别收窄11.34个百分点和18.53个百分点。

表6 2015年2月-2016年2月商用车产销量

图8 2015年2月-2016年2月商用车产销走势图

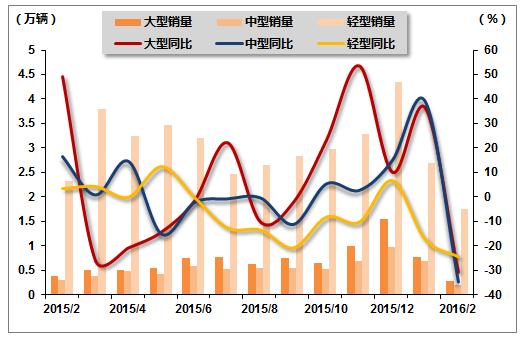

(2)客车销售情况

2月,客车销售环比、同比均出现较为明显的下滑。当月客车完成销售2.20万辆,环比下降44.76%,同比下滑26.10%。分车型来看,大型、中型客车环比、同比均大幅下滑,环比降幅均超过30%,同比降幅均超过20%。其中,中型客车下滑更为明显,环比下滑71.37%,同比降幅也高达34.58%。

表7 2015年2月-2016年2月客车分车型销售情况

图9 2015年2月-2016年2月客车分车型销售情况

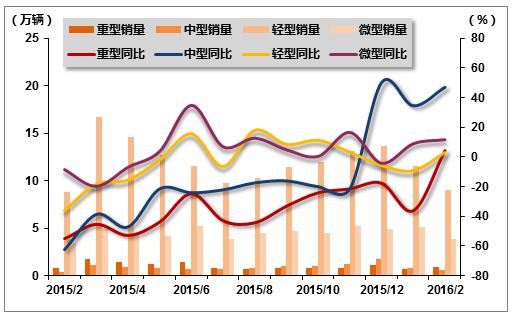

(3)货车销售情况

2月,货车销售环比下降,同比实现较快增长。当月货车共完成销售14.45万辆,环比下降20.35%,同比增长7.02%。分车型来看,重型货车本月表现较好,环比、同比均实现增长;中型货车、轻型货车和微型货车均为环比下滑,同比增长,其中中型货车同比增长更快,增幅达到47.69%。

表8 2015年2月-2016年2月货车分车型销售情况

图10 2015年2月-2016年2月货车分车型销售走势图

三、市场结构情况

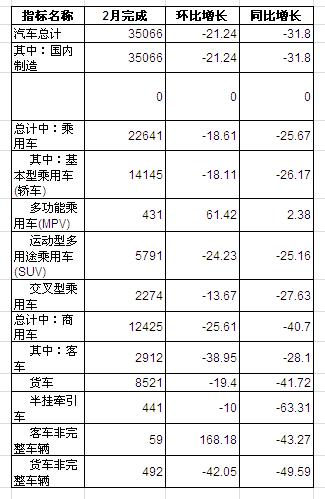

2016年2月,在乘用车主要品种中,与上月相比,四大类乘用车品种销量均呈明显下降;与上年同期相比,交叉型乘用车和基本型乘用车(轿车)销量呈较快下降,其他品种保持增长。在商用车主要品种中,与上月相比,各车型销量均有不同程度下滑,其中客车和客车非完整车辆降幅居前;与上年同期相比,客车下滑明显,货车非完整车辆小幅下滑,其余车型各有增长。

表9 2016年 2月汽车分车型销售情况

四、重点企业销售情况

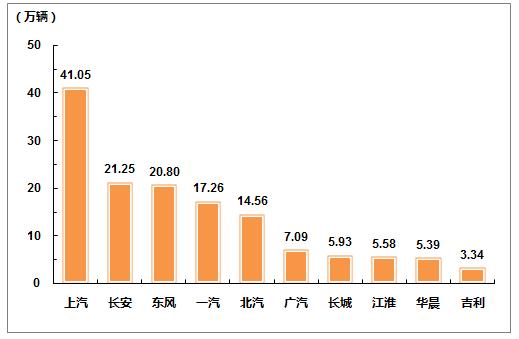

2016年2月,汽车销量排名前十位的企业依次是:上汽、长安、东风、一汽、北汽、广汽、长城、江淮、华晨和吉利,分别销售41.05万辆、21.25万辆、20.80万辆、17.26万辆、14.56万辆、7.09万辆、5.93万辆、5.58万辆、5.39万辆和3.34万辆。与上月相比,上述十家企业销量均呈下降,其中广汽、吉利和东风降幅更为明显。2月,上述十家企业共销售142.25万辆,占汽车销售总量的89.98%,占有率较上月提高0.36个百分点。

图11 2016年2月汽车生产企业前十家销量排名

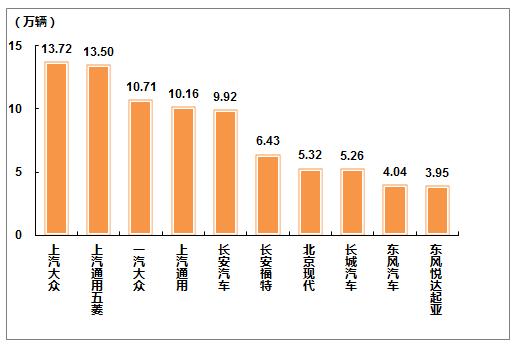

2月,乘用车销量排名前十位的企业为:上汽大众、上汽通用五菱、一汽大众、上汽通用、长安汽车、长安福特、北京现代、长城汽车、东风汽车和东风悦达起亚,分别销售13.72万辆、13.50万辆、10.71万辆、10.16万辆、9.92万辆、6.43万辆、5.32万辆、5.26万辆、4.04万辆和3.95万辆。2月,上述十家企业共销售83.01万辆,占乘用车销售总量的60.29%,占有率较上月提高2.43百分点。

图12 2016年2月乘用车生产企业前十家销量排名

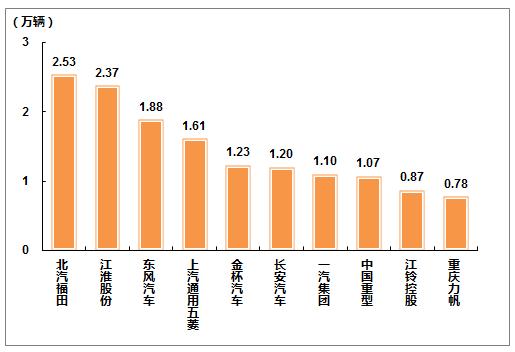

2月,商用车销量排名前十位的企业依次为:北汽福田、江淮股份、东风汽车、上汽通用五菱、金杯汽车、长安汽车、一汽集团、中国重型、江铃控股和重庆力帆,分别销售2.53万辆、2.37万辆、1.88万辆、1.61万辆、1.23万辆、1.20万辆、1.10万辆、1.07万辆、0.87万辆和0.78万辆。2月,上述十家企业共销售14.64万辆,占商用车销售总量的71.69%,占有率较上月提升3.28个百分点。

图13 2016年2月商用车生产企业前十家销量排名

五、汽车出口情况

2016年2月,我国汽车出口环比、同比继续下滑,形势依旧低迷。当月我国汽车企业出口量为3.51万辆,环比下降21.24%,同比下降31.80%。乘用车、商用车出口量环比、同比均下滑明显,其中商用车降幅更深。

从出口车型来看,与上月相比,乘用车各车型中,多功能乘用车实现较快增长,其余车型均有不同程度下滑,其中运动型多用途乘用车降幅居前;商用车各车型中,客车非完整车辆有明显增长,其余四大类产品均呈现下滑。与上年同期相比,乘用车、商用车各产品中,仅多功能乘用车实现小幅增长,其余车型均有较为明显的下滑,其中商用车车型降幅高于乘用车车型。

表10 2016年2月份汽车企业出口情况

六、全国汽车市场价格基本稳定

据国家发展改革委员会价格监测中心对全国36个大中城市监测,2月份全国汽车市场价格总体保持稳定,国产汽车价格稳中走低,进口汽车价格小幅上涨。

国产汽车价格稳中有降。2月份受楼市大幅波动以及春节长假有效工作日较少影响,汽车市场交投清淡,需求趋弱推动车价稳中小幅走低。国产汽车价格环比下降0.17%,同比上涨2.17%。细分车型中,微型客车与运动型乘用车价格环比分别下降1.56%和0.14%,基本型乘用车价格环比上涨0.52%,拉动乘用车价格总水平与上月持平。从不同地区看,西北、华北部分沿海及经济欠发达地区汽车价格出现一定降幅,其中厦门、青岛、南昌、银川、西宁市乘用车价格环比分别下降7.97%、7.08%、0.77%、0.72%、0.19%,其余多数城市呈稳中略升态势。商用车价格小幅下降,环比下降0.38%,同比上涨3.28%。其中,商用客车与商用货车价格环比分别下降0.04%和0.79%,同比分别上涨5.36%和0.46%。

进口汽车价格小幅上升。2月份进口汽车价格由降转升,环比上涨0.22%,同比下降1.25%。其中,进口轿车价格环比上涨0.08%,同比下降3.47%;进口越野车价格环比上涨0.38%,同比上涨1.14%。今年以来,汽车行业在限产能、去库存市场格局下,总体呈恢复性增长态势,价格波幅不大,运行平稳。

预计后期,随着北京国际车展大量新款车型入市销售,以及《汽车品牌销售管理办法》与鼓励新能源汽车消费的利好政策逐步出台与实施,汽车需求有望得到进一步释放。但随着供给侧结构性改革的不断深入,汽车行业也面临着产业结构调整与科技创新的优化升级,汽车厂家合理规划产能,适度调整产品结构,对促进市场供求平衡,保持汽车价格稳定也将起到积极作用。

表11 2016年2月汽车价格走势

| 环比 | 同比 | |

| 国产汽车 | -0.17 | 2.17 |

| 其中:乘用车 | 0 | - |

| 基本型乘用车 | 0.52 | - |

| 运动型乘用车 | -0.14 | - |

| 微型客车 | -1.56 | - |

| 商用车 | -0.38 | 3.28 |

| 进口汽车 | 0.22 | -1.25 |

中国产业竞争情报网研究成果《汽车项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4